Die Aussicht auf wirksame Impfstoffe verbessert sich zunehmend. In der Annahme, dass sich die Probleme bei der Beschaffung lösen lassen und die Produktion skaliert werden kann, können wir davon ausgehen, dass in den nächsten Monaten mit der Behandlung der am stärksten gefährdeten und kritischen Personengruppen und danach der breiten Bevölkerung begonnen werden kann. Die wirtschaftliche Erholung auf das Niveau vor der Pandemie hängt vom weit verbreiteten Einsatz eines erfolgreichen Impfstoffs ab. Zum Zeitpunkt der Drucklegung waren viele Länder zum zweiten Mal von einem sozialen Lockdown betroffen, um die öffentliche Gesundheitsversorgung zu schützen, auch wenn dabei der Wirtschaft geschadet wird.

Asset Allocation Insights

2021 MARKET OUTLOOK - Es gibt keinen Impfstoff gegen Wachstumsschwäche

Dienstag, 12/08/2020Nach einem in vielerlei Hinsicht aussergewöhnlichen Jahr 2020 können viele Anleger es kaum erwarten, dieses Jahr endlich hinter sich zu lassen. Die Investitionslandschaft hat sich infolge der US-Wahl trotz des ganzen Lärms drumherum kaum verändert. Die weltweiten Volkswirtschaften werden nach wie vor von den Herausforderungen im Zusammenhang mit der Corona-Pandemie, den Fortschritten bei Impfstoffen und dem langfristig zurückhaltenden Wachstum in einem Umfeld geringer Inflation und niedriger Zinsen dominiert. Auch im Jahr 2021 stehen die Investitionen weiter unter diesen Vorzeichen.

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Luc Filip

Head of Discretionary Portfolio Management

Fabrice Gorin

Senior Portfolio Manager

Sacha Bernasconi

Portfolio Manager

Olivier Maurice

Managing Partner & Head of Legal Assets

Cédric Vuignier

Head of Liquid Alternative Investments

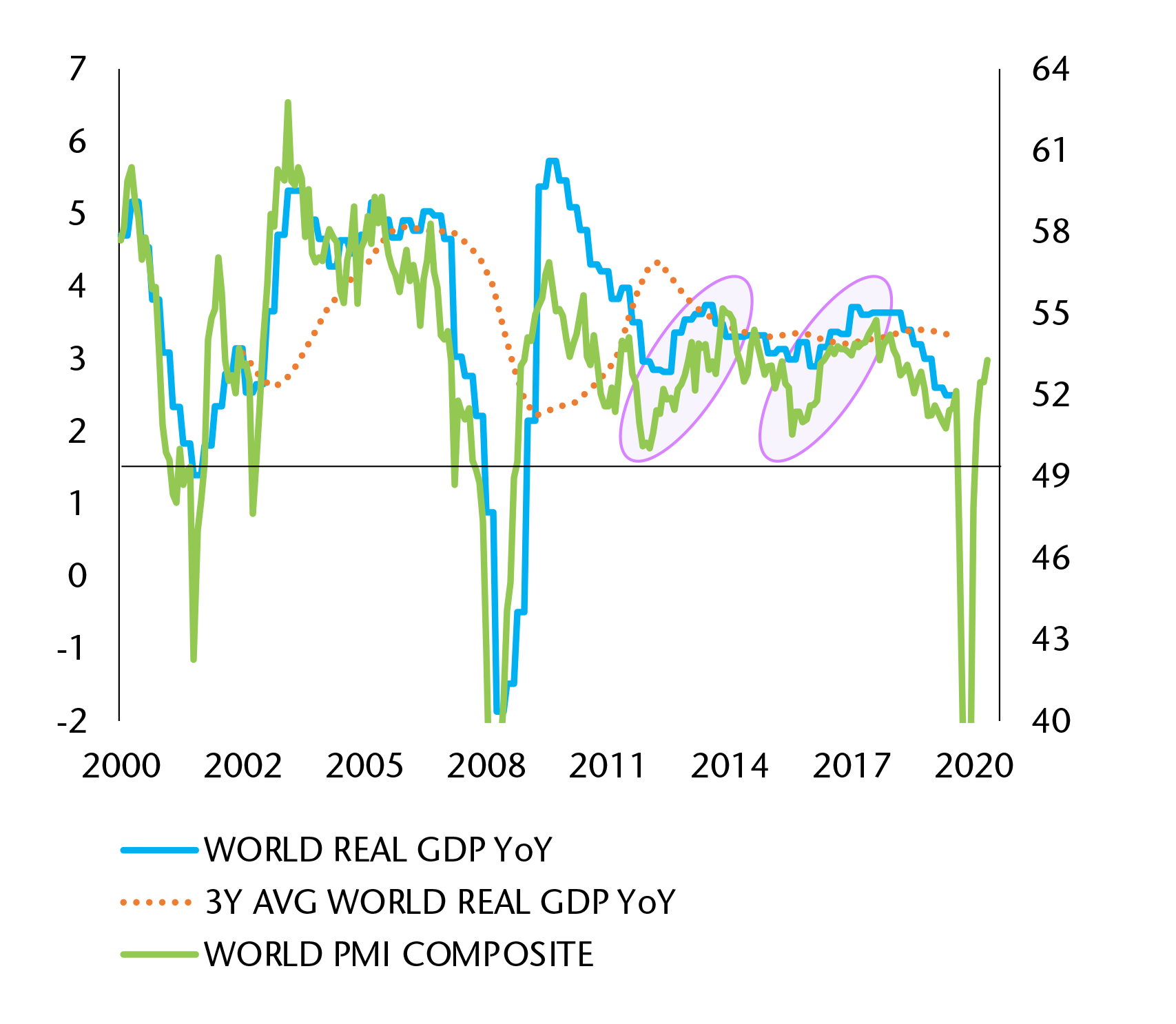

DAS GLOBALE WACHSTUM BETRUG IN DEN LETZTEN ZEHN JAHREN IM DURCHSCHNITT KAUM 3%, MIT KURZEN ZYKLEN UM DIESEN NIEDRIGEN TREND HERUM

Quelle

BANQUE SYZ, FACTSET

Leider gibt es keinen Impfstoff gegen schwaches Wirtschaftswachstum. Öffentliche Ausgaben in ausserordentlicher Höhe und die Wertpapierkäufe der weltweiten Zentralbanken haben die schlimmsten Auswirkungen des Virus auf die Märkte und unsere Volkswirtschaften zwar abgemildert, allerdings reichen diese Massnahmen nicht aus, um ein stärkeres Wachstum zu entfachen. Aktuell haben die Europäische Union und China getrennt voneinander mehrjährige Konjunkturprogramme beschlossen, während das Ausmass eines möglichen Rettungspakets in den USA von den Mehrheitsverhältnissen im Kongress abhängt.

Dabei werden die Zentralbanken nur dann den Fuss vom Gas nehmen, wenn die Regierungen noch mehr Geld für fiskalpolitische Impulse ausgeben. Vor allem angesichts der Erfahrungennach 2008 werdensichdie Entscheidungsträger kaum für eine allzu schnelle ‚Normalisierung‘ der Zinssätze aussprechen. Die Europäische Zentralbank hat zugesagt, auch in den nächsten Jahren weiter öffentliche und private Anleihen zu kaufen. In den USA würde ein uneiniger Kongress für zusätzliches Vertrauen darin sorgen, dass die Federal Reserve ihre Unterstützung ausbaut und die Zinssätze noch länger niedrig bleiben. Ausser im Falle politischer Fehler gibt es wenig Grund zu der Annahme, dass es in einer der wichtigen Volkswirtschaften zu einer Verschärfung der aktuell sehr lockeren Geldpolitik kommen wird.

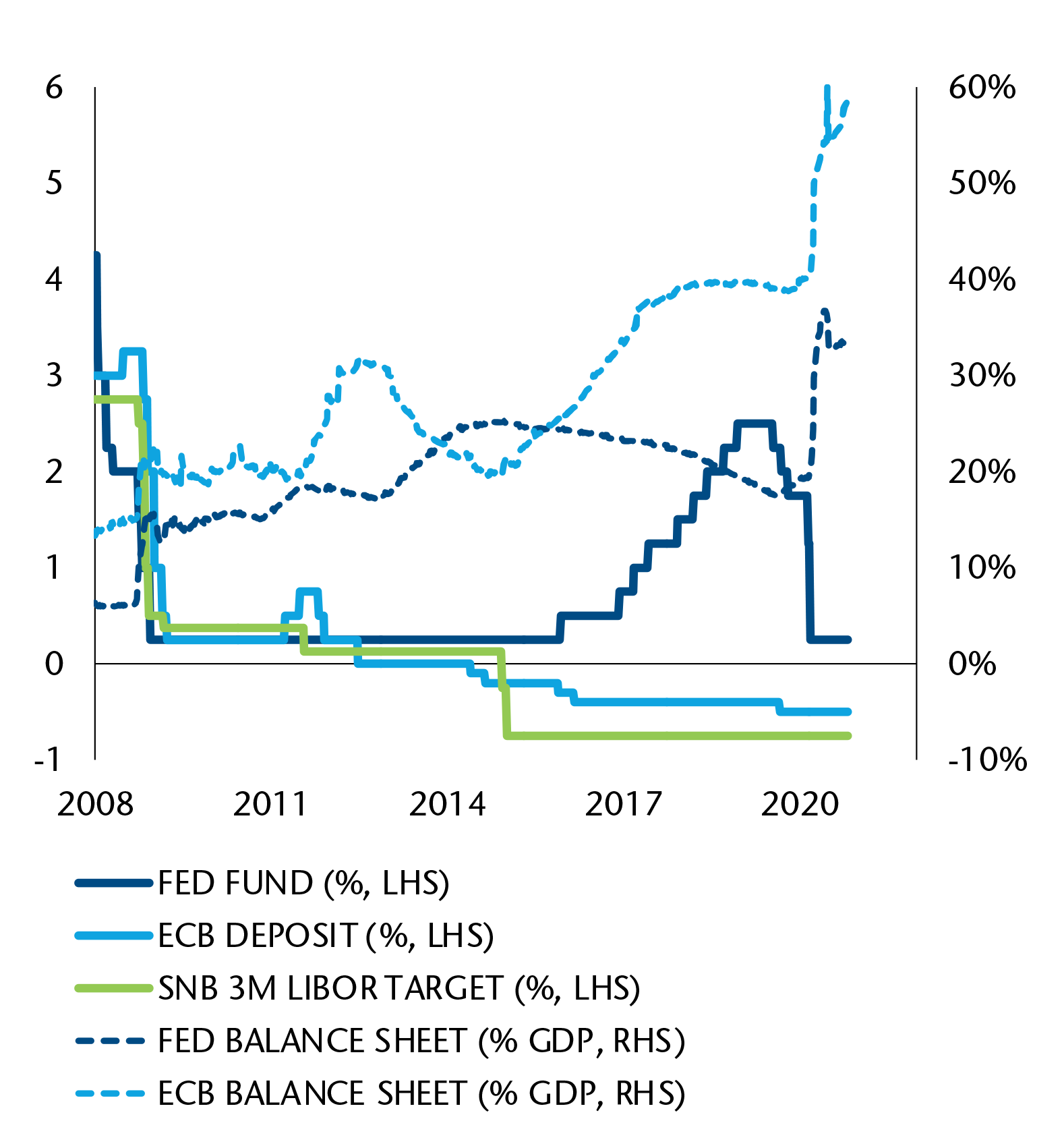

DIE GELDPOLITIK WIRD ULTRA-AKKOMMODIEREND BLEIBEN, MIT GELDMARKTSÄTZEN BEI (ODER UNTER) NULL UND REICHLICHEN LIQUIDITÄTSSPRITZEN

Quelle

BANQUE SYZ, BLOOMBERG

Damit es zu einem strukturellen Wirtschaftswandel mit einer Wiederbelebung des langfristigen Wachstumstrends kommt, wäre eine Kombination aus einer weithin erfolgenden und wirksamen Covid-19-Impfung mit einer anhaltenden und zusätzlichen Steigerung der fiskalpolitischen Anreize in Koordination mit der Geldpolitik und strukturellen Reformen erforderlich. In Japan ist ein entsprechender Ansatz versucht worden, allerdings haben die ‚Abenomics‘ gezeigt, dass die Fiskal- und Geldpolitik nur kurzfristige Auswirkungen haben. Die Effekte verblassen, wenn sie nicht von strukturellen Reformen begleitet werden, die den Wachstumstrend weiter beleben.

Leider gibt es angesichts der aktuellen politischen Situation in den USA und in Europa wenig Hoffnungen für eine Einigung auf solche strukturellen Reformen. Die Entscheidungsträger werden aller Voraussicht nach weiterhin vor allem auf die Fiskal- und Geldpolitik setzen, um die Volkswirtschaften über Wasser zu halten. An der langfristigen Wachstumsschwäche ändert dies jedoch nichts.

Aktuell sehen die Notenbanken, einschliesslich die Europäische Zentralbank und die Schweizerische Nationalbank keinen Katalysator am Horizont, der eine Änderung der lockeren Geldpolitik erlauben würde. Deshalb bleiben die niedrigen Zinsen und die Programme zum Anleihenkauf in absehbarer Zukunft auch weiter bestehen.

Auf der multilateralen Ebene könnten sich die Spannungen zwischen den USA und China unter einem Präsidenten Biden durch geringere Zölle entspannen, auch wenn der zugrunde liegende Wettbewerb zwischen beiden Ländern bestehen bleibt. Dadurch sollte weltweit ein insgesamt handelsfreundlicheres Klima entstehen. Ausserdem sollte damit die Erholung Chinas gestärkt werden, das nach der Pandemie zusammen mit den übrigen Ländern in Ostasien schneller zu einer wirtschaftlichen Aktivität auf dem Niveau von 2019 zurückgefunden hat, als dies irgendwo anders auf der Welt der Fall war. So werden wir den weiteren Wandel Chinas hin zu einer von der heimischen Nachfrage getriebenen Volkswirtschaft beobachten, was mit einer entsprechenden Aufwertung des Renminbi einhergeht. Diese Entwicklung sollte jedoch für die Schwellenländer- Märkte und Rohstoffe gleichermassen positiv sein.

Aus rein politischer Sicht stehen 2021 einige wichtige Ereignisse bevor. Bei den grossen Volkswirtschaften stehen Wahlen in Deutschland an, die im Oktober 2021 zum Ende der Amtszeit von Kanzlerin Angela Merkel führen dürften, und auch in Japan wird ein neues Parlament gewählt. Ausserdem werden die neuen Realitäten und möglichen Störungen in den Beziehungen zwischen Grossbritannien und der Europäischen Union nach dem Brexit zu spüren sein.

Investiert bleiben, taktisch vorgehen

Portfolioaufbau

- Wenn irgendjemand noch einmal daran erinnert werden musste, war 2020 ein weiteres Beispiel dafür, wie wichtig es ist, investiert zu bleiben. Mit Blick auf die Zukunft besteht die derzeit grösste Unbekannte darin, wann wir die Corona-Pandemie als überwunden ansehen können. Selbst mit einem wirksamen Impfstoff erscheint es derzeit unwahrscheinlich, zur Normalität in der gleichen Form wie vor der Pandemie zurückzukehren. Nach Monaten des Lockdowns und des Social Distancing gibt es keine schnelle Rückkehr zur Normalität, das heisst, dass die ausserordentlichen fiskal- und geldpolitischen Anreize weiter bestehen bleiben und den Anlageklassen zusätzliche Unterstützung bieten.

Auch wenn wir davon ausgehen, dass viele Sektoren die im Jahr 2020 infolge der Pandemie erlittenen Verluste wieder ausgleichen, rechnen wir nicht mit einer Trendumkehr. Ganz konkret heisst das zum Beispiel, dass Aktien im Bereich Energie möglicherweise zulegen, während es in der Informationstechnologie zu einer Verlangsamung kommen könnte. Die grösseren Trends dürften aber insgesamt erhalten bleiben. Für unsere Positionierung folgt daraus, dass wir über eine ausgewogene Anlagemischung mit abgesicherten Positionen und spezifischen Performancemotoren in der Lage sind, Renditen zu erzielen.

Im Laufe der nächsten Quartale kann eine Impfung zu einer stärkeren wirtschaftlichen Erholung führen, und diese Stimmung wird in den ersten Monaten des Jahres 2021 an den Märkten vorherrschen. Und auch wenn wir eine Rückkehr in die Sektoren sehen, die am stärksten unter der Pandemie gelitten haben, werden Sektoren wie Energie, Finanzen, Reisen und Tourismus vor dem Hintergrund schrittweise wieder voll funktionsfähiger Volkswirtschaften eher schwach abschneiden. Das wird zum Teil daran liegen, dass sich die Veränderungen infolge der Pandemie wahrscheinlich als dauerhaft erweisen. Die Verbraucher werden möglicherweise weiter online einkaufen, und der Energiesektor steht immer noch vor der Herausforderung, nachhaltigere, langfristige Geschäftsmodelle zu entwickeln.

2020 hat vor allem gezeigt, dass man investiert bleiben sollte. Die zweite Lehre: Das Timing von Investitionen mittels taktischer Allokation ist ein wichtiger Renditetreiber. Da volatile Märkte Chancen für Mehrwert und die Steigerung der Performance bieten, sind die Fähigkeit, Kursverluste zu begrenzen und an Aufwärtsbewegungen zu partizipieren, entscheidend. Die gesteigerte Volatilität aus dem Jahr 2020 wird sich aller Wahrscheinlichkeit nach auch im Jahr 2021 fortsetzen.

Wir erleben bereits, dass die Nachrichten über einen zuverlässigen Impfstoff zu Erholungen bei anfälligen Branchen führen können, aber die am stärksten betroffenen Bereiche sind noch weit davon entfernt, sich auf ihre Niveaus vor der Krise zu erholen. Und manche Branchen, insbesondere diejenigen, die am stärksten von den Lockdowns betroffen sind, beispielsweise der Umstieg im Handel auf den Online-Vertrieb, können nicht mehr zu den Geschäftsmodellen zurückkehren, mit denen sie Anfang 2020 gearbeitet haben. In vielen Sektoren hat die Pandemie als Katalysator oder Beschleuniger für bestehende Trends gesorgt.

Sobald sich die Auswirkungen der Pandemie abschwächen und die Regierungen anfangen, ihre fiskalische Unterstützung für die Wirtschaft zu reduzieren, wird die Welt wie vor der Pandemie in ihre Wachstumsstarre verfallen. Kurzfristig empfehlen wir den Anlegern, ihre Aktienanteile trotz volatiler Phasen zu halten, um Renditen zu erzielen. Ausserdem ist eine Investition in ausgewählte Anleihen, zum Beispiel Staatsanleihen aus Schwellenländern, eine sinnvolle Strategie. Ferner haben wir unsere Positionen in US-High-Yield-Anleihen reduziert, weil wir in diesem Bereich für die Zukunft höhere Ausfälle erwarten. Zur Steuerung der Volatilität spielen Wandelanleihen und eine Goldposition aus unserer Sicht weiterhin eine Rolle im Portfolio.

Märkte differenzieren und aufholen

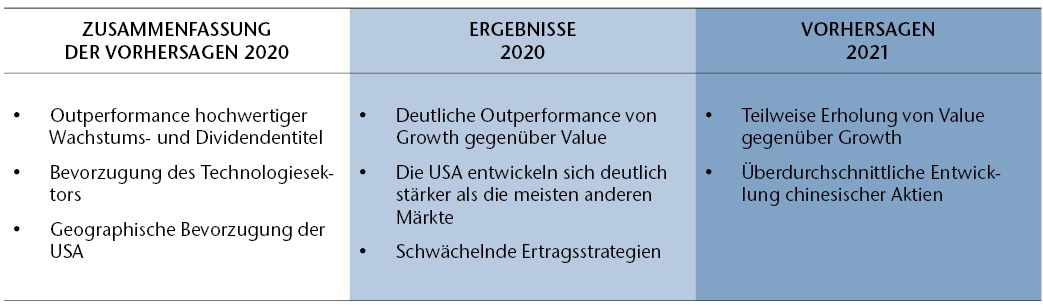

Aktien

- Die weltweite Pandemie hat einen Keil zwischen die Aktiensektoren getrieben und die Gewinner deutlich von den Verlierern getrennt. Bei den Sektoren Technologie und Online-Handel hat es während der Pandemie einen Boom gegeben, weil die Tätigkeit im Homeoffice und das Online-Shopping zu mehr Nachfrage bei diesen Firmen gesorgt haben.

Im November haben die Nachrichten zu wirksamen Impfstoffen von Pfizer, Moderna und AstraZeneca dazu geführt, dass andere sich schwach entwickelnde Value- Sektoren wie Energie, Banken, Reisen und Freizeit damit begonnen haben, aufzuholen, weil die Investoren erste Anzeichen dafür gesehen haben, dass sich die Wirtschaft auf das Niveau vor der Corona-Pandemie erholen könnte. Es gibt starke Argumente dafür, dass diese schwer in Mitleidenschaft gezogenen Segmente aufholen werden. Allerdings hängt eine belastbare Erholung dieser Titel davon ab, dass die Impfstoffe schnell zur Verfügung stehen, um eine schrittweise Rückkehr zur Normalität im Jahr 2021 zu ermöglichen. Deshalb sehen wir hier selektive Werte, aber es gibt auch Unternehmen, die Schwierigkeiten haben oder möglicherweise nie auf ihr Niveau vor der Pandemie zurückkehren werden. In der Zwischenzeit glauben wir, dass die führenden Technologie-Anbieter auch weiterhin vom Rückenwind einer zunehmend digitalisierten Wirtschaft profitieren werden.

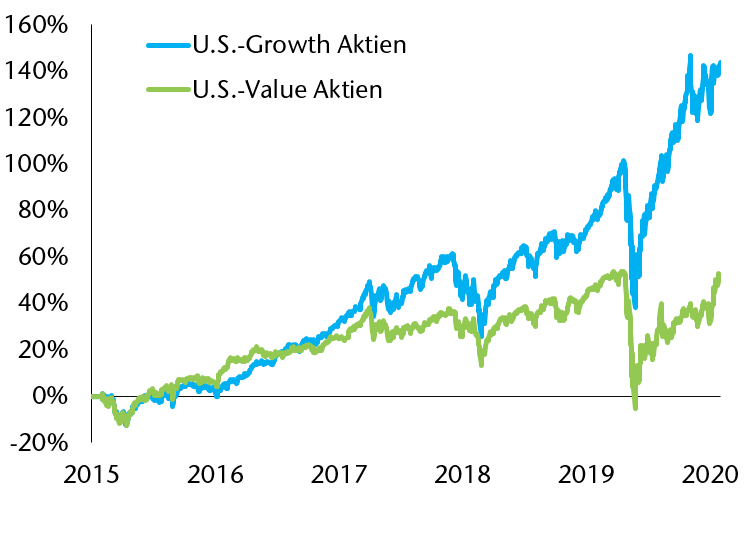

DER LANGE WEG DER UNDERPERFORMANCE BEI US- VALUE-AKTIEN

Quelle

BANQUE SYZ, BLOOMBERG

Im Jahr 2021 werden die chinesischen Märkte eine noch wichtigere Rolle in den Portfolios der Investoren spielen. Die Aktienmärkte in China sind angesichts der ihnen zugrunde liegenden, starken makroökonomischen Entwicklung und der Aussichten für das inländische Gewinnwachstum attraktiv. Trotz der Mitte 2020 gezeigten, starken Performance ist in den nächsten Jahren weiterhin von einem deutlich positiven Trend auszugehen. Die fiskal- und geldpolitischen Massnahmen Chinas bieten den heimischen Aktien eine solide Unterstützung. Ein Risiko, das Investoren unbedingt im Auge behalten müssen, ist die Bedrohung durch regulatorische Herausforderungen für die Technologie-Anbieter, und zwar sowohl in den USA, aufgrund möglicher kartellrechtlicher Verfahren, und wie wir im November gesehen haben auch in China, wegen Diskussionen über den fairen Wettbewerb. Neue Vorschriften in den USA oder China würden sicherlich zu volatilen Kursen führen, die angesichts des Anteils der Technologiefirmen in den Indizes weitreichende Auswirkungen für die Märkte haben könnten.

Ein zweiter Grund, auf China zu achten, besteht darin, dass mitder Pandemieunterstrichenwurde, dassdie Aktienmärkte in den USA, Europa und China ihre Volkswirtschaften abbilden und nicht miteinander verbunden sind, sodass sich Möglichkeiten zur Diversifizierung bieten. Dies spricht für eine strukturelle Allokation in chinesische Aktien.

Selektiv Performance ergänzen

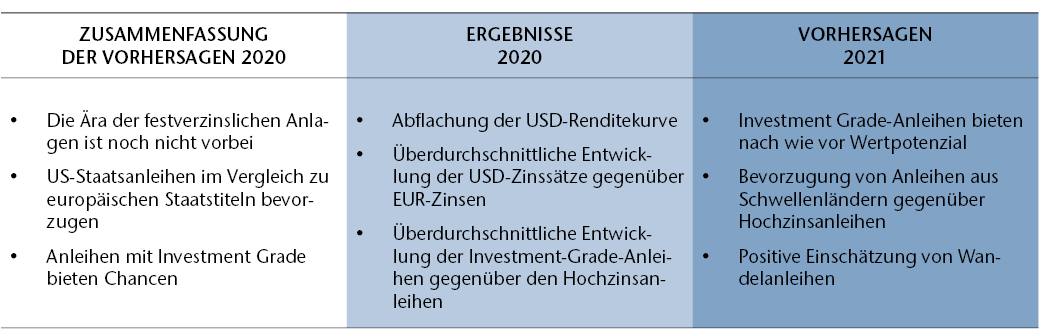

Festverzinsliche Anlagen

- Die weltweite Pandemie hat den bestehenden Digitalisierungstrend beschleunigt. Vor dem Hintergrund der Globalisierung und der alternden Gesellschaften in den westlichen Ländern dürfte die Inflation daher niedrig bleiben.

Zur Begrenzung der negativen Auswirkungen der Pandemie haben fast alle Zentralbanken eine lockere Geldpolitik eingeführt, die sich auch 2021 in niedrigen Zinssätzen und einer geringen Inflation niederschlagen dürfte. Trotzdem erwarten wir kurzfristig ein leichtes Wachstum und eine Zunahme der Inflation oder Reflation, weil die Impfstoffe die Erwartungen für die Wirtschaft beflügeln. Wenn diese Phase vorbei ist, rechnen wir mit einer Rückkehr zum geringen Wachstum und einer schwachen Inflation.

Auch wenn wir im Rahmen der Pandemie keine grundlegende Veränderung der Situation am Anleihemarkt beobachten, können wir uns der Tatsache nicht verschliessen, dass das aktuelle Umfeld für Investoren eine echte Herausforderung ist.

Nachdem die Anleihen mit negativen Zinsen infolge der ersten Lockdowns im März fast vollständig verschwunden waren, steigt ihr Anteil inzwischen wieder, und etwa ein Viertel des Marktes für Staatsanleihen bietet negative Zinsen. In der Folge heisst das, dass nur aktive Ansätze eine Rendite generieren können.

Langfristige Staatsanleihen spielen weiterhin eine Rolle in jedem Portfolio, weil sie für Liquidität sorgen und dazu beitragen können, die in fallenden Aktienmärkten eingegangenen Risiken auszugleichen. Anleihen mit Investment Grade, die hauptsächlich von qualitativ hochwertigen Emittenten stammen, können interessante Renditen bieten. Dieses Segment ist weniger attraktiv als im zweiten Quartal 2020, bietet aber immer noch Wertpotenzial. Das gleiche gilt sogar noch für Anleihen mit einem ‚BBB‘-Rating, deren Emittenten robust genug sind, um zu überleben und nach der Pandemie wieder aufzublühen. Ein selektives Vorgehen bleibt für Investitionen in diesem Segment der entscheidende Faktor.

Refinanzierungen von Unternehmen war weit verbreitet, und die Firmen haben ihre durchschnittlichen Fälligkeiten verlängert. Demzufolge ist zwar die Gesamtverschuldung insgesamt gestiegen, aber die Kosten für den Schuldendienst sind häufig geringer – und die Visibilität für Investoren ist höher. Aus diesem Grund erwarten wir keine grösseren Herabstufungen von Ratings im Anleihensegment mit Investment Grade.

Weiter unten auf der Bonitätsskala werden die Ausfälle infolge der Pandemie hingegen zunehmen. In den am stärksten betroffenen Sektoren ist diese Entwicklung am schnellsten, zum Beispiel im Bereich Reisen und Tourismus. Aus diesem Grund sind wir in der aktuellen Phase der Erholung vorsichtig, was Hochzinsanleihen betrifft, und bevorzugen stattdessen eine Anlage in Anleihen mit Investment Grade und die auf Dollar lautenden Staatsanleihen von Schwellenländern.

Wir glauben weiterhin, dass Wandelanleihen in diesem Umfeld mit historisch attraktiven Preisen für Optionen ein sinnvolles Instrument sind. Wandelanleihen haben sich bewährt, sind in privaten Kundenportfolios allerdings häufig unterrepräsentiert, weil sie komplex erscheinen. Das ist bedauerlich, weil es die Vorteile deren Konvexität ausser Acht lässt, die bedeutet, dass sie einen Verlust des Portfolios bei Aktien abfedern können, während sie einen grossen Teil der Gewinne an den Aktienmärkten mitnehmen..

Schliesslich war das Jahr 2020 ein Stresstest für den grünen Anleihemarkt. Viele Unternehmen haben sich dazu entschieden, diese Anleihen auszugeben, und haben damit den Wert der neu ausgegebenen Anleihen um fast ein Drittel auf 300 Milliarden US-Dollar erhöht, um gleichzeitig die weltweiten Anstrengungen zur Bekämpfung der Auswirkungen des Klimawandels anzugehen. Ausserdem haben wir ein stärkeres Bewusstsein auf dem Markt wahrgenommen, dass es sinnvoller ist, in Unternehmen zu investieren, bei denen die Energiewende aktuell vollzogen und CO2-neutrale Lösungen entwickelt werden, als sich auf bereits nachhaltige Firmen zu konzentrieren. Grüne Anleihen sind dabei, einen Aufschlag zu erzielen, ganz einfach, weil die Anleger bereit zu sein scheinen, etwas mehr für ein Instrument zu bezahlen, das zu nachhaltigen Lösungen beiträgt.

Investieren in ein attraktives Vintage-Jahr

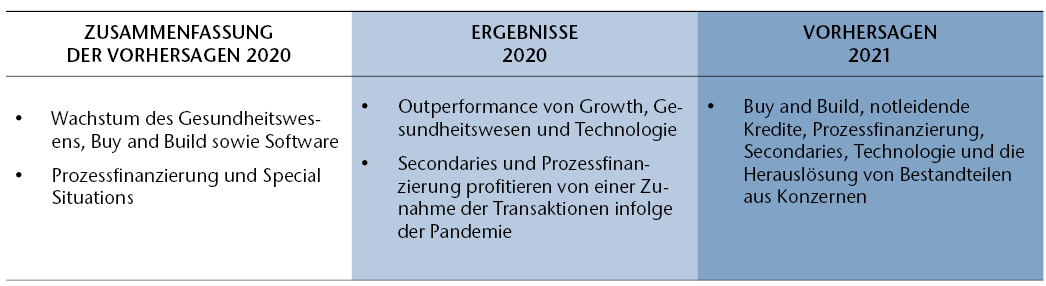

Privatmärkte

- Eine der wichtigsten Entwicklungen infolge der Pandemie in diesem Jahr ist, dass es aufgrund der ausserordentlichen geldpolitischen Unterstützung seitens der Zentralbanken zu einer zunehmenden Trennung zwischen den Finanzmärkten und der Realwirtschaft gekommen ist. Dadurch entstehen Chancen für verschiedene Special Situations-Strategien, z. B. der Herauslösung von Teilen aus Konzernen, Buy- and-Build-Aktivitäten, der Prozessfinanzierung oder der Investition in notleidende Kredite.

Auf dem Weg ins Jahr 2021 suchen die Investoren nach Möglichkeiten, ihr Kapital in qualitativ hochwertigen Positionen und wachsenden Unternehmen arbeiten zu lassen, die für Marktschwankungen weniger anfällig sind. Sie sehen, dass Private Equity-Strategien sehr wahrscheinlich vor einem attraktiven Jahrgang stehen, wie wir das auch bei früheren Jahrgängen Anfang der 2000er oder nach der Finanzkrise von 2008 beobachtet haben.

Wir gehen davon aus, dass wir im Jahr 2021 erneut ein grösseres Transaktionsvolumen sehen werden, weil sich die Volkswirtschaften weiter erholen und die Betriebszahlen der Unternehmen wieder normalisieren.

Ein selektiver und geduldiger Ansatz ist hier entscheidend. Investoren müssen darauf achten, dass sie nicht ‚ins fallen- de Messer greifen‘. Der Einzelhandel macht im Moment beispielsweise eine wichtige Umstrukturierung durch, die mit unwiderruflichen Veränderungen einhergeht, gleich- zeitig aber neue Chancen im Bereich der Technologie, bei den Turnaround-Kandidaten und der Logistik bietet. Wir konzentrieren uns auf strukturelle Wachstumschancen

und haben nach wie vor eine Vorliebe für das Gesundheits- wesen, die Technologie und softwaregestützte Unterneh- mensdienstleistungen. Wir schauen uns ausserdem den Freizeitsektor an, der mit kurzfristigen Herausforderungen zu kämpfen hat. Sie ermöglichen es den Investoren, zu ei- nem günstigen Zeitpunkt in solide Unternehmen einzustei- gen, bei denen es eine überzeugende und langfristige Kun- dennachfrage gibt.

Mehr denn je müssen die Investoren ganz genau auf die Solidität der Bilanzen achten, weil die Pandemie die unangemessenen Kapitalstrukturen und den übermässigen Leverage vieler Unternehmen ganz klar verdeutlicht haben. Der andere Punkt, auf den Investoren besonders achten müssen, sind die Corporate Governance und ESG- Kriterien (Umwelt, Soziales und Unternehmensführung). Dieser Faktor gewinnt bei der Entscheidungsfindung für Investoren, auch SYZ, zunehmend an Bedeutung, aber er ist auch ein ganz klarer Performancemotor. Des Weiteren können sich Titel, die auf den ersten Blick wie eine günstige Chance aussehen, als führender Vertreter einer technologisch überholten Dinosaurier-Branche erweisen.

Um eine diversifizierte Private Equity-Allokation aufzubauen, braucht man die Disziplin, über mehrere Jahre regelmässige Engagements einzugehen. Aus der Vergangenheit wissen wir, dass eine Krise in der Regel der denkbar schlechteste Zeitpunkt ist, mit dem Investieren aufzuhören. Im Gegenteil ist sie vielmehr der Zeitpunkt, an dem Investoren oft die ertragreichsten Chancen ergreifen. Privatmarktinvestoren haben die einmalige Gelegenheit, durch Strategien wie Special Situations und Secondaries von dem angespannten Marktumfeld zu profitieren und einen attraktiven Einstieg in gut geführte Unternehmen zu finden, die Turbulenzen überstehen und gestärkt daraus hervorgehen werden. In dieser Hinsicht könnte sich 2020/21 als sehr lohnendes Jahr erweisen.

Ein günstiges Handelsumfeld

Hedge funds

- Die Hedgefonds-Branche sieht sehr viel reifer aus als noch vor zwölf Monaten. Diese Rezession, deren Wurzeln zum ersten Mal seit Jahrzehnten nicht auf die Finanzbranche zurückgehen, sind der Beweis dafür. Bei den alternativen Fonds ist weniger Leverage im Spiel, sie haben ihre Gegenparteien besser diversifiziert und es zum grössten Teil geschafft, ihre Verluste aus dem früheren Teil des Jahres auszugleichen.

Das Ausmass der finanziellen Unterstützung, die von den Regierungen in die Wirtschaft geflossen ist, sowie die geldpolitische Unterstützung seitens der Zentralbanken haben das Risiko von Unternehmensinsolvenzen für den Moment reduziert. Während die Situation unverändert bleibt, sind eine Menge ‚Zombiefirmen‘ gerettet worden, die ansonsten zusammengebrochen wären. Trotzdem liefern die Hedgefonds, die solide Fundamentaldaten haben und über die Instrumente verfügen, um ihre Arbeit fortzusetzen, eine starke Performance und können das selbst im aktuellen Niedrigzinsumfeld auch in Zukunft tun.

Wir bevorzugen derzeit Equity Hedge-Strategien, bei denen die Volatilität seit März gesunken ist und auf einem gesunden Niveau verbleibt. In China werden die ‚A‘-Aktien von den Privatanlegern getrieben, die mehr Chancen zur Alpha-Generierung bedeuten, während sich in den USA im laufenden Jahr eine ähnliche Situation entwickelt hat. Selbst Japan, das in den letzten Jahrzehnten schwierig zu handeln war, bietet dank der unter dem früheren Premierminister Shinzo Abe eingeführten Verbesserungen in Sachen Corporate Governance interessante Möglichkeiten. Die Long/Short-Equity Manager sind ebenfalls gut aufgestellt, was die Identifikation der Gewinner und Verlierer angeht, wenn wir uns die Welt nach Covid-19 anschauen.

Schliesslich funktionieren die Convertible-Arbitrage-Fonds im aktuellen Umfeld gut und profitieren von der höheren Volatilität und einem hohen Mass an Emissionen, die von den Konzernen im Jahr 2020 fast verdoppelt wurden. Wir glauben, dass die oben beschriebenen Vorteile der Wandelanleihen bedeuten, dass diese Strategien eine wichtige Rolle in fast jedem Kundenportfolio spielen können.

Für den Rest des Jahres sollte die Volatilität der Märkte trotz der gespaltenen Ergebnisse bei den US-Wahlen nicht mehr so problematisch wie im März 2020 sein, als die Märkte von den Unbekannten rund um die wirtschaftlichen Lockdowns erfasst wurden. In diesen Sektoren gibt es klare Gewinner, und die alternativen Instrumente sollten ihr Marktverständnis auch weiterhin einsetzen, um ihren Mehrwert über Portfolios in einem vor uns liegenden Jahr der Herausforderungen zu beweisen.