La prospettiva di vaccini efficaci sta aumentando rapidamente. Ipotizzando che i problemi a livello delle catene produttive possano essere risolti e ridimensionati, è lecito attendersi di assistere alla distribuzione ai gruppi di persone vulnerabili o prioritari, e quindi al resto della popolazione, nei mesi a venire. Il ritorno dell’attività ai livelli pre-pandemia dipenderà dall’utilizzo diffuso di vaccini efficaci. Mentre andavamo in stampa, molti paesi stavano attraversando una seconda fase di chiusure, proteggendo i sistemi sanitari pubblici ma danneggiando l’attività economica.

Asset Allocation Insights

2021 MARKET OUTLOOK - Non c’è vaccino contro la crescita bassa

Martedì, 12/08/2020Dopo dodici mesi fuori dal comune sotto così tanti aspetti, molti investitori non ve- dono l’ora di lasciarsi il 2020 alle spalle. Le elezioni USA, pur con tutto il loro clamore, non hanno granché cambiato il panorama di investimento fondamentale. Le econo-mie mondiali continuano a essere dominate dalle sfide connesse all’emergenza del Covid-19, dai progressi sul fronte dei vaccini e dalla fiacchezza della crescita a lungo termine in un contesto di inflazione contenuta e tassi d’interesse bassi. Questi temi continueranno a caratterizzare il mondo degli investimenti nel 2021.

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Luc Filip

Head of Discretionary Portfolio Management

Fabrice Gorin

Senior Portfolio Manager

Sacha Bernasconi

Portfolio Manager

Olivier Maurice

Managing Partner & Head of Legal Assets

Cédric Vuignier

Head of Liquid Alternative Investments

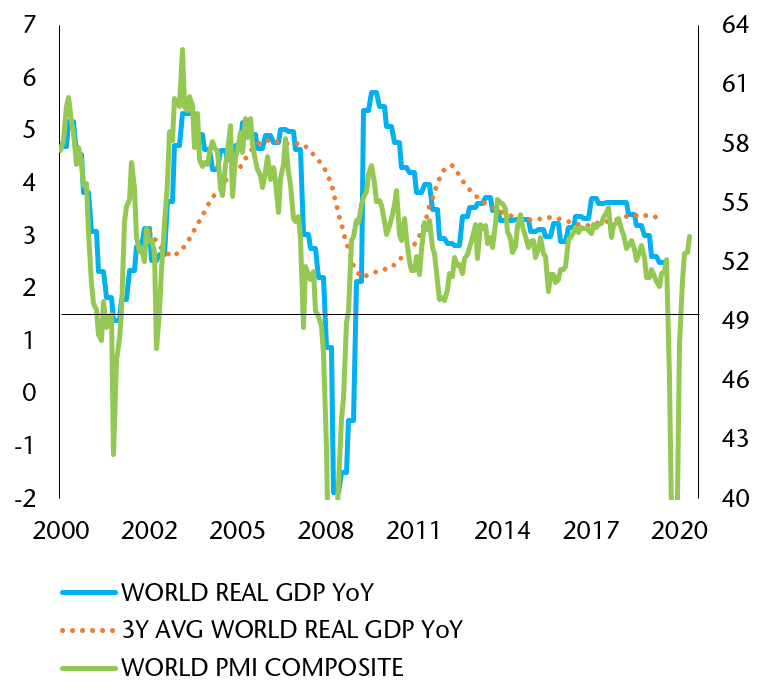

LA CRESCITA GLOBALE HA REGISTRATO UNA MEDIA DI APPENA IL 3% NELL’ULTIMO DECENNIO, CON CICLI BREVI INTORNO A QUESTA BASSA TENDENZA

Fonte

BANQUE SYZ, FACTSET

Purtroppo non si profila all’orizzonte alcun vaccino per la crescita ridotta. Gli straordinari livelli di spesa pubblica e acquisti di attivi da parte delle banche centrali di tutto il mondo hanno attutito gli effetti più catastrofici del virus sui mercati e sulle nostre economie, ma non sono sufficienti per innescare una crescita più sostenuta. Al momento l’Unione Europea e la Cina hanno varato, ognuna per conto proprio, piani di spesa pluriennali, mentre negli Stati Uniti l’entità di un ulteriore pacchetto di supporto per la ripresa dipenderà dalla composizione politica del Congresso.

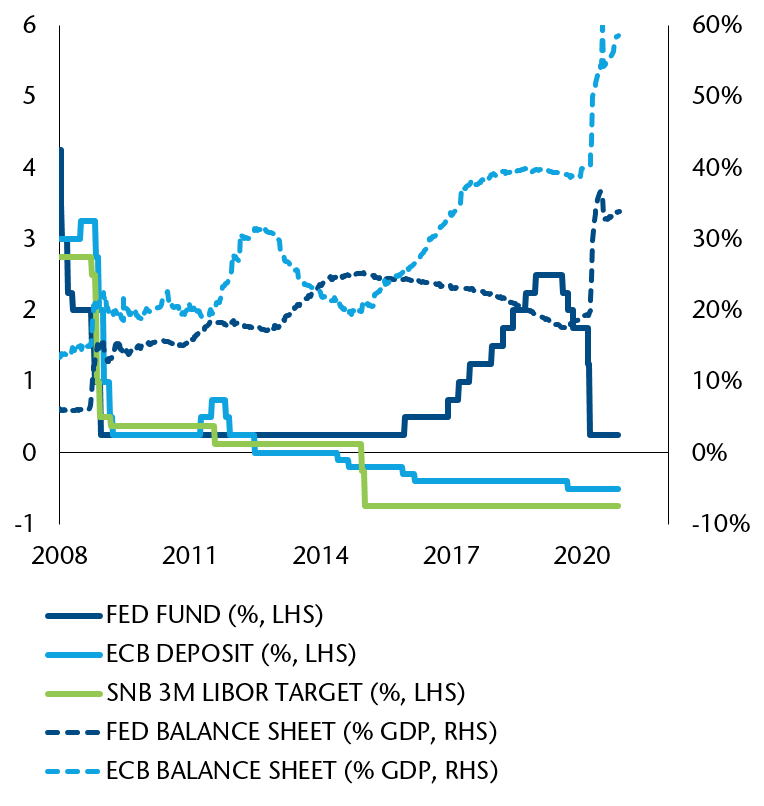

A meno che i governi non decidano di investire ancora di più in stimoli fiscali, gli istituti centrali non toglieranno certo il piede dall’acceleratore. In particolare, alla luce dell’esperienza post-2008, le autorità saranno riluttanti a tentare una “normalizzazione” troppo rapida dei tassi d’interesse. La Banca Centrale Europea si è impegnata ad acquistare obbligazioni pubbliche e private per i prossimi anni. Negli Stati Uniti, un Congresso diviso porterebbe a fare più affidamento sulla possibilità che la Federal Reserve aumenti il sostegno e mantenga i tassi d’interesse bassi ancora più a lungo. Non vi sono quindi motivi validi, salvo errori strategici, per ritenere che le varie grandi economie procederanno a un inasprimento delle attuali condizioni finanziarie ultra accomodanti.

LA POLITICA MONETARIA RIMARRÀ ULTRA-ACCO- MODANTE, CON TASSI DI CASSA A (O SOTTO) ZERO E AMPIE INIEZIONI DI LIQUIDITÀ

Fonte

BANQUE SYZ, BLOOMBERG

Per avviare una transizione economica strutturale capace di rivitalizzare la crescita tendenziale sul lungo periodo occorrerebbe da un lato la diffusione su larga scala di vaccini efficaci contro il Covid-19 e dall’altro un ulteriore e forte incremento degli stimoli fiscali, il tutto coordinato a suon di riforme strutturali e di politica monetaria. Questo approccio è stato tentato in Giappone, ma l’esperienza della “Abenomics” ha mostrato che la politica fiscale e quella monetaria hanno un impatto solo a breve termine. Gli effetti vengono meno se non sono integrati da riforme strutturali capaci di stimolare la crescita tendenziale.

Sfortunatamente, tanto negli Stati Uniti quanto in Europa, la situazione politica lascia attualmente poca speranza rispetto a un consenso su tali riforme strutturali. La politica fiscale e quella monetaria dovrebbero rimanere i principali strumenti strategici, capaci di offrire soluzioni di breve durata per tenere a galla le economie senza alterare la tendenza a lungo termine di una crescita più contenuta.

Per ora le autorità, tra cui la Banca Centrale Europea e la Banca Nazionale Svizzera, non intravedono all’orizzonte alcun catalizzatore che le spinga a rivedere gli approcci accomodanti, ragion per cui nel prossimo futuro le politiche sui tassi d’interesse e i programmi di acquisto di attivi dovrebbero restare in vigore.

Sul fronte multilaterale, con Biden alla Casa Bianca le tensioni tra Stati Uniti e Cina dovrebbero allentarsi e scaturire nella riduzione dei dazi, benché tra i due paesi sia destinato a persistere un clima di competizione sottostante. Ciò dovrebbe favorire un contesto globale più favorevole dal punto di vista degli scambi, oltre a rafforzare la ripresa della Cina che, come il resto dell’Asia orientale, è tornata più velocemente di qualsiasi altra regione ai livelli di attività del 2019 all’indomani della pandemia. Continueremo ad assistere alla transizione cinese verso un’economia trainata dal mercato interno, con un corrispondente apprezzamento del renminbi. Ciò dovrebbe comunque rivelarsi positivo per i mercati emergenti e per le materie prime.

In termini puramente politici, il 2021 ha in serbo un paio di eventi cruciali. Tra le grandi economie, sia il Giappone che la Germania andranno alle urne, con la Cancelliera Angela Merkel che lascerà il timone a ottobre 2021. Le realtà e le potenziali perturbazioni a livello delle relazioni post-Brexit tra Regno Unito e Unione Europea inizieranno anch’esse a farsi sentire.

Rimanere investiti e mantenere un approccio tattico

Costruzione del portafoglio

- Se a qualcuno fosse sfuggito, il 2020 ha di- mostrato ancora una volta l’importanza di rimanere investiti. Guardando al futuro, l’unica grande incognita è quando potremo affermare di esserci lasciati alle spalle la pandemia di Covid. Persino con un vaccino efficace sembra improbabile poter tornare alla stessa normalità preemergenza. Dopo mesi di lockdown e dis- tanziamento sociale non vi sarà alcun ritorno repentino alle vecchie abitudini, il che significa che gli eccezionali livelli di stimolo fiscale e monetario rimarranno presenti, offrendo supporto alle classi di attivi.

Mentre ci aspettiamo che diversi settori recuperino gran parte del terreno perso nel 2020 a causa della pandemia, non prevediamo invece un’inversione di tendenza. Concretamente, ciò significa che le tendenze generali persisteranno, anche se i titoli del settore energetico, ad esempio, potranno guadagnare terreno mentre l’IT potrebbe rallentare. Il nostro posizionamento ci consente di bilanciare un mix di attivi con posizioni coperte e fattori trainanti specifici per la performance, al fine di generare rendimenti.

Nei primi mesi del 2021 il sentiment del mercato sarà dominato dall’ipotesi di un vaccino, che nell’arco dei prossimi trimestri potrebbe innescare una ripresa economica più completa. Ciononostante, parallelamente a una rotazione a favore dei settori che hanno patito maggiormente a causa della pandemia, il graduale ritorno al pieno funzionamento dell’economia sarà probabilmente accompagnato dalla sottoperformance di comparti come quello energetico, della finanza, dei viaggi e del turismo. Ciò è dovuto in parte al fatto che molte delle trasformazioni introdotte dalla pandemia sono destinate a protrarsi a lungo. È plausibile che i consumatori continuino ad acquistare online e che il settore energetico debba ancora fare i conti con le difficoltà legate alla costruzione di modelli di business più sostenibili a lungo termine.

Se la prima lezione appresa dal 2020 è quella di conservare gli investimenti, la seconda è che il loro coordinamento sul mercato con interventi di allocazione tattica costituisce un fattore trainante cruciale per la performance. I mercati volatili creano opportunità di incremento del valore e della performance, ragion per cui è fondamentale essere abili nel contenere i ribassi e cogliere eventuali rialzi. Con tutta probabilità la volatilità sostenuta del 2020 persisterà nel 2021.

Come stiamo già osservando, le notizie relative a vaccini affidabili possono generare rimbalzi tra i settori vulnerabili, ma quelli che hanno maggiormente sofferto sono ben distanti da un ritorno ai livelli pre-pandemia. Inoltre alcuni comparti, specialmente quelli maggiormente rivoluzionati dai lockdown (pensiamo ad esempio alla transizione dalle vendite al dettaglio allo shopping online), non torneranno più ai modelli di business di inizio 2020. In molti settori, la pandemia ha agito da catalizzatore o acceleratore di tendenze esistenti.

Una volta scemato l’impatto dell’emergenza sanitaria, quando i vari governi inizieranno a ritirare il supporto fiscale alle economie, ritorneremo alla blanda crescita pre-pandemia. Sul breve periodo, raccomandiamo agli investitori di rimanere fermi sulla conservazione delle esposizioni azionarie, a prescindere da eventuali fasi di volatilità, se vogliono generare rendimenti. Conviene inoltre prediligere un’esposizione creditizia selettiva, ad esempio sul debito dei mercati emergenti. Abbiamo altresì ridotto il credito high yield statunitense, considerato che nei prossimi mesi questo segmento potrebbe essere interessato da un maggior numero di default. Per tenere sotto controllo la volatilità, riteniamo che le obbligazioni convertibili e l’esposizione all’oro continuino ad avere un ruolo importante nel portafoglio.

Differenziazione dei mercati e accenni di ripresa

Azioni

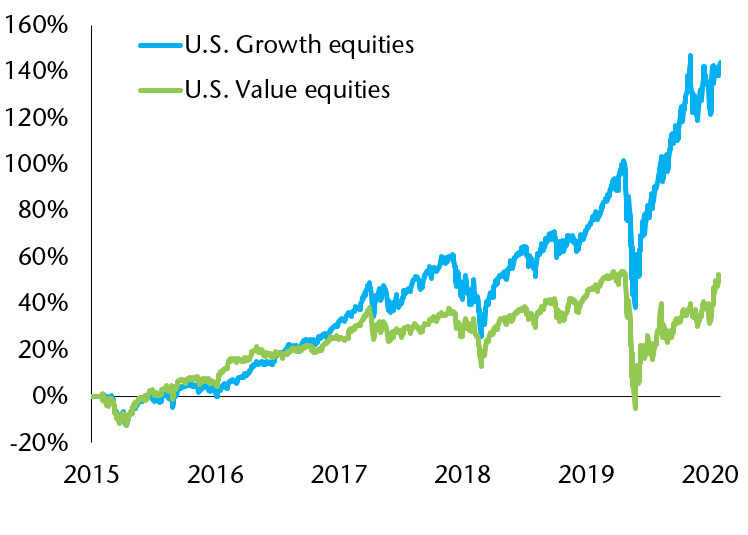

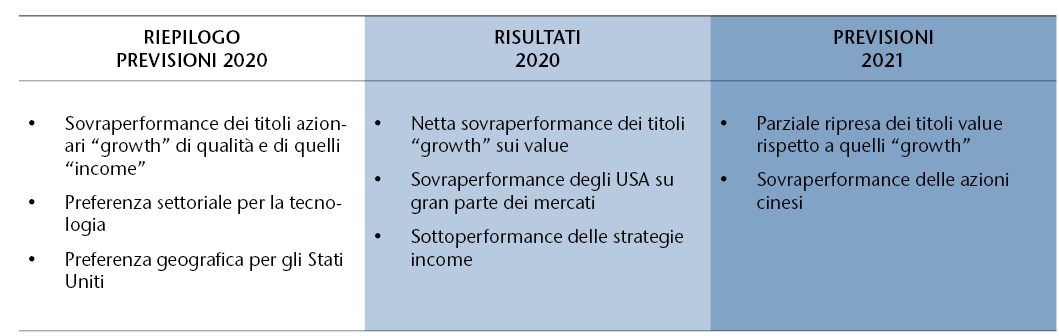

- L’emergenza globale ha alzato un muro tra vincitori e perdenti nei segmenti azionari. La tecnologia e le vendite online hanno sovraperformato durante la pandemia, poiché il telelavoro e l’e-commerce hanno accelerato la domanda per le aziende di questi settori.

L’annuncio di vaccini efficaci da parte di Pfizer, Moderna e AstraZeneca a novembre ha fatto sì che altri settori “value” rimasti indietro, come energia, banche, viaggi e tempo libero, iniziassero a recuperare terreno mentre gli investitori intravedevano i primi segnali di un ritorno ai livelli di attività economia pre-Covid-19. Riteniamo che vi sia un forte potenziale di ripresa per questi comparti gravemente colpiti. Tuttavia, la certezza sulla ripartenza di questi titoli dipenderà dalla possibilità che una rapida distribuzione dei vaccini possa consentire un graduale ritorno alla normalità nel 2021. Pur ravvisando valore selettivo in quest’area, sappiamo anche che diverse società faticheranno, o addirittura non riusciranno, a tornare ai livelli pre-pandemia. Nel frattempo, riteniamo che i leader tecnologici continueranno a beneficiare della spinta favorevole derivante dalla crescente digitalizzazione dell’economia.

LA LUNGA STRADA DELLA SOTTOPERFORMANCE DEI TITOLI VALUE US

Fonte

BANQUE SYZ, BLOOMBERG

Nel 2021, i mercati cinesi continueranno ad avere un ruolo sempre più importante nei portafogli degli investitori. I mercati azionari della Cina sono appetibili grazie al forte slancio macroeconomico sottostante e alle prospettive di una crescita degli utili a livello interno. Malgrado la solida performance registrata a metà 2020, vi è ancora un forte potenziale di rialzo per gli anni a venire. Le politiche fiscali e monetarie di Pechino offrono un notevole supporto alle azioni delle società nazionali. Un rischio che terrà gli investitori sulle spine è la minaccia di sfide sul fronte normativo per i settori tecnologici, tanto negli Stati Uniti, interessati da una possibile causa in materia di antitrust, come abbiamo visto a novembre, quanto in Cina, alla luce delle discussioni sull’equa concorrenza. Eventuali novità normative, in entrambi i paesi, genererebbero indubbiamente volatilità, con ripercussioni potenzialmente ramificate per i mercati, tenuto conto della presenza delle aziende tecnologiche negli indici.

Un secondo motivo per cui vale la pena tenere d’occhio la Cina è questo: la pandemia ha evidenziato come i mercati azionari statunitensi, europei e cinesi siano decorrelati (il che riflette le rispettive economie) e pertanto offrano opportunità di diversificazione. Ciò giustifica un’allocazione strutturale alle azioni cinesi nei portafogli.

Incremento selettivo della performance

Reddito fisso

- La pandemia globale ha accelerato la tendenza già in corso alla digitalizzazione. Unitamente alla globalizzazione e all’invecchiamento demografico nei paesi occidentali, questa dinamica dovrebbe contribuire a tenere bassa l’inflazione.

Per limitare gli effetti negativi dell’emergenza sanitaria, quasi tutte le banche centrali hanno adottato politiche monetarie accomodanti per mantenere bassi i tassi e l’inflazione nel 2021. Ciononostante, sul breve periodo ci attendiamo una lieve crescita e un’accelerazione dell’inflazione (o reflazione), mentre i vaccini alimentano le aspettative relative all’attività economica. Quando questa sarà passata, ipotizziamo il ritorno a un percorso di crescita contenuta e inflazione fiacca.

Pur escludendo che questa dinamica vada ad alterare lo scenario del reddito fisso, non si può certo negare che si tratta di un contesto impegnativo per gli investitori.

Dopo essere stata praticamente spazzata via dal mercato durante il primo ciclo di lockdown, a marzo, la quota di credito con rendimenti negativi è tornata ad aumentare: infatti circa un quarto del mercato dei titoli sovrani offre rendimenti sotto lo zero. Ne consegue come solo gli approcci attivi siano in grado di generare rendimenti.

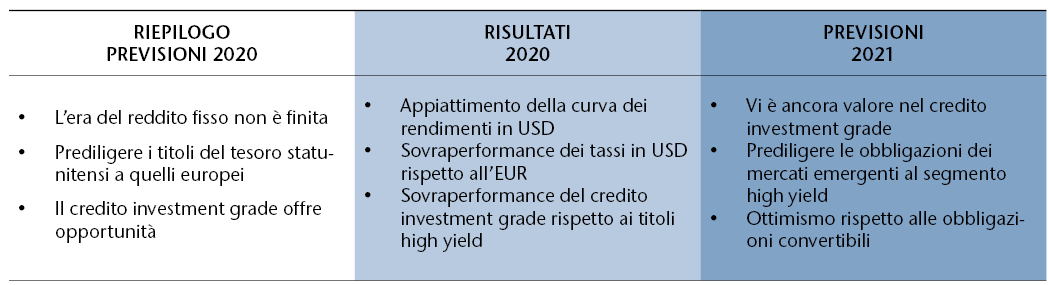

I titoli di Stato a lunga scadenza continuano ad avere un ruolo importante in qualsiasi portafoglio, poiché forniscono liquidità e possono contribuire a compensare i rischi corsi sui mercati azionari in caduta. Il credito investment grade, composto essenzialmente da emittenti di buona qualità, può offrire rendimenti interessanti. Questo segmento appare meno appetibile rispetto al secondo trimestre 2020, ma cela comunque un certo valore. Lo stesso dicasi per il credito investment grade con rating BBB, i cui emittenti sono abbastanza solidi da sopravvivere e quindi prosperare una volta superata la pandemia. La selettività rimarrà fondamentale per investire in questo segmento.

Il rifinanziamento aziendale è un esercizio diffuso e le società hanno prolungato la scadenza media del credito. Di conseguenza, a fronte di un livello di debito complessivo più elevato, spesso il costo di servizio del debito appare più contenuto, mentre la visibilità per gli investitori è maggiore. Per questo motivo, non prevediamo declassamenti generalizzati nel segmento del credito investment grade.

Per contro, scendendo più in basso lungo la scala della qualità creditizia, i tassi di default aumenteranno come conseguenza diretta dell’emergenza sanitaria. Ciò sta avvenendo a un ritmo rapidissimo nei settori più devastati dalla crisi, come i viaggi e il turismo. Pertanto, diffidiamo del credito high yield in questa fase della ripresa e tendiamo invece a prediligere l’esposizione a obbligazioni investment grade dei mercati emergenti espresse in dollari.

Siamo inoltre dell’idea che, in questo contesto, le obbligazioni convertibili restino uno strumento utile, tenuto conto dei prezzi delle opzioni a livelli interessanti in termini storici. Le obbligazioni convertibili sono strumenti ben collaudati, ma spesso poco presenti nei portafogli dei clienti privati, in ragione della loro apparente complessità, il che è un peccato. In questo modo, non si approfitta infatti della loro convessità, ovvero la capacità di attutire eventuali perdite su azioni nel portafoglio e cogliere al contempo un’ampia porzione di guadagno su diversi fronti dei mercati azionari.

Infine, il 2020 ha offerto uno stress test per il mercato dei green bond. Numerose società hanno deciso di emettere questi strumenti, incrementando il valore delle nuove emissioni di un terzo, a circa 300 miliardi di dollari, e sostenendo al contempo gli sforzi globali per contrastare gli effetti del cambiamento climatico. Abbiamo altresì osservato sul mercato una crescente consapevolezza circa il fatto che convenga investire nei settori in transizione, che stanno lavorando per sviluppare soluzioni a zero emissioni di carbonio, anziché in quelli già sostenibili. I green bond stanno iniziando ad attrarre un premio, per il semplice fatto che gli investitori sembrano pronti a pagare qualcosa in più per uno strumento capace di contribuire a soluzioni sostenibili.

Investire in un’annata interessante

Mercati privati

- Uno degli elementi distintivi della pandemia di quest’anno consiste nel fatto che, per via dei livelli straordinari di supporto monetario dalle banche centrali, è emerso un crescente scollamento tra i mercati finanziari e l’economia reale. Questa situazione crea opportunità per diverse strategie basate su situazioni speciali, quali carve-out societari, buy-and-build, litigation funding o investimenti in titoli di emittenti in difficoltà.

Con il 2021 alle porte, gli investitori sono in cerca di soluzioni per mettere a frutto il loro capitale su attivi di qualità e società in crescita meno esposte alla volatilità di mercato. Sono consapevoli che le strategie di private equity si trovano probabilmente sull’orlo di un’annata interessante, come avvenuto con le precedenti annate di crisi dei primi anni 2000 oppure dopo la grande crisi finanziaria del 2008.

Nel 2021 ci aspettiamo di assistere a un volume più elevato di transazioni, grazie alla ripresa delle economie e alla normalizzazione dei tassi di crescita delle aziende.

Un approccio selettivo e paziente è fondamentale. Gli investitori devono accertarsi di non “afferrare a mani nude coltelli in caduta libera”. Il settore delle vendite al dettaglio, ad esempio, sta attraversando un’importante rivoluzione che avrà un impatto irreversibile, ma creerà anche nuove opportunità sotto il profilo della tecnologia, della trasformazione aziendale e della logistica. Ci concentriamo sulle opportunità di crescita strutturale e continuiamo ad apprezzare la sanità, la tecnologia e i servizi per le aziende basati su software. Puntiamo anche su settori come il tempo libero, che si trovano ad affrontare difficoltà di breve durata. Essi consentono agli investitori di approfittare di validi punti d’ingresso in società solide, con una domanda dei clienti allettante e a lungo termine.

Ora più che mai, gli investitori devono passare scrupolosa- mente al setaccio la solidità dei bilanci, poiché la pandemia ha messo in luce l’inadeguatezza delle strutture di capitale e l’eccessivo indebitamento sottostante di molte società. L’altra questione che gli investitori devono tenere d’occhio riguarda la governance e gli aspetti ESG (ambientali, sociali e di governance). Questo è un fattore sempre più impor- tante nel processo decisionale degli investitori, tra cui SYZ, ma anche un forte motore di performance. Inoltre, quelle che a prima vista possono sembrare opportunità a buon mercato potrebbero rivelarsi società leader in un settore an- tiquato e tecnologicamente obsoleto.

Costruire un’allocazione diversificata nel segmento del private equity richiede disciplina e un impegno costante per diversi anni. Come la storia insegna, una crisi è il momento meno indicato per smettere di investire. Al contrario, è proprio in queste fasi che gli investitori possono cogliere le opportunità più gratificanti. Gli investitori sui mercati privati hanno l’opportunità unica di approfittare dell’attuale scenario avverso mediante strategie quali situazioni speciali e mercati secondari, nonché di cogliere punti d’ingresso vantaggiosi in società ben amministrate, capaci di superare le avversità ed emergere più forti che mai. Visto da questa prospettiva, il 2020/21 potrebbe ancora dimostrarsi un biennio altamente remunerativo.

Un contesto di trading favorevole

Hedge funds

- Il settore degli hedge fund appare molto più maturo rispetto a 12 anni fa. L’attuale recessione, la prima da decenni che non abbia avuto origine nel mondo della finanza, ne è la dimostrazione. I fondi alternativi sono meno indebitati, hanno diversificato le controparti con maggiore efficienza e, in gran parte, sono riusciti a recuperare le perdite registrate nella prima parte dell’anno.

I livelli di supporto fiscale iniettati nelle economie durante l’anno dai governi e il sostegno monetario delle banche centrali hanno ridotto per il momento il rischio di default aziendali. Mentre questo processo va avanti, sono state salvate numerose società “zombie” che in circostanze diverse sarebbero collassate. Ciononostante, gli hedge fund che hanno saputo instaurare solidi fondamentali e dispongono degli strumenti per continuare a operare stanno generando e possono continuare a generare performance robuste, anche in questo contesto di tassi bassi.

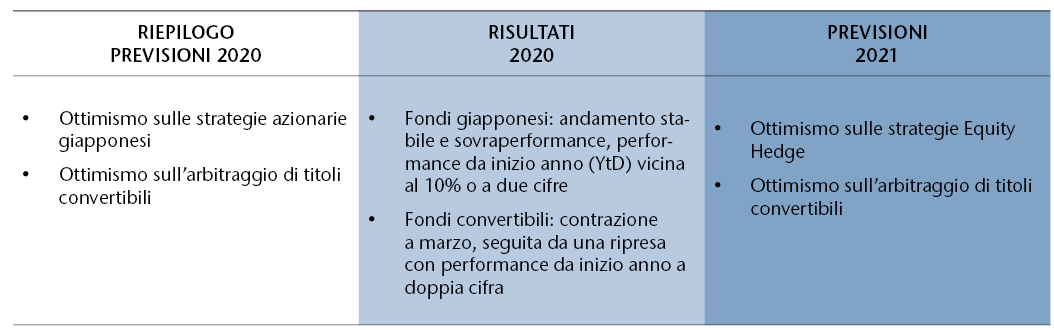

Al momento, prediligiamo le strategie Equity Hedge, rispetto alle quali la volatilità è diminuita da marzo in avanti e si attesta su livelli di negoziazione adeguati. Le azioni A cinesi sono trainate dagli investitori retail, che hanno in serbo maggiori opportunità di generazione di alpha, mentre nel corso dell’anno è emersa una situazione simile negli Stati Uniti. Persino il Giappone, i cui titoli sono apparsi difficili da negoziare negli ultimi decenni, offre opportunità interessanti grazie ai miglioramenti a livello di corporate governance attuati sotto la guida dell’ex primo ministro Shinzo Abe. I gestori di strategie azionarie long/short beneficiano anch’essi di un posizionamento adeguato per identificare vincitori e vinti guardando al futuro, al mondo post-Covid-19.

Infine, i fondi di arbitraggio su titoli convertibili si stanno dimostrando validi nel contesto attuale, in quanto beneficiano della maggiore volatilità e del livello elevato di emissioni, che nel 2020 sono praticamente raddoppiate. A nostro parere, i vantaggi delle obbligazioni convertibili descritti sopra fanno sì che queste strategie possano avere un ruolo importante nel portafoglio di quasi tutti i clienti.

Per quel che resta di quest’anno, malgrado l’esito controverso delle elezioni statunitensi, la volatilità non dovrebbe causare gli stessi problemi osservati a marzo 2020, quando i mercati si sono trovati alle prese con le incognite connesse alla chiusura dell’attività economica. Nei settori in oggetto vi sono vincitori palesi, ragion per cui gli strumenti alternativi dovrebbero continuare ad applicare la loro comprensione del mercato per dimostrarne la validità all’interno dei portafogli in quello che si prospetta come un anno stimolante.