La perspective de mise au point de vaccins efficaces s’améliore à vitesse grand V. A supposer que les difficultés liées aux chaînes d’approvisionnement puissent être résolues et maîtrisées, on peut s’attendre à ce qu’un traitement soit distribué assez rapidement aux populations clés et fragiles puis au grand public ces prochains mois. Le retour de l’activité économique à ses niveaux d’avant la pandémie dépend du recours généralisé à des vaccins efficaces. Au moment où nous rédigions ce rapport, de nombreux pays connaissaient une deuxième phase de confinements qui, tout en protégeant les systèmes de santé publique, n’en sont pas moins néfastes pour l’activité économique. damaging economic activity.

Asset Allocation Insights

2021 MARKET OUTLOOK - Pas de vaccin contre une croissance en berne

Mardi, 12/08/2020Après une année 2020 extraordinaire à bien des égards, beaucoup d’ investisseurs ont hâte de pouvoir tourner la page. Les élections aux Etats-Unis, en dépit de toute l’effervescence générée, n’ont pas réellement transformé les fondamentaux du paysage de l’investissement. Les économies mondiales restent influencées par les défis liés à la pandémie de la Covid-19, l’avancement des vaccins et la croissance apathique à long terme dans un environnement d’inflation timide et de taux d’intérêt bas. Ces thèmes vont continuer d’influer sur les investissements tout au long de l’année 2021.

Adrien Pichoud

Chief Economist & Senior Portfolio Manager

Luc Filip

Head of Discretionary Portfolio Management

Fabrice Gorin

Senior Portfolio Manager

Sacha Bernasconi

Portfolio Manager

Olivier Maurice

Managing Partner & Head of Legal Assets

Cédric Vuignier

Head of Liquid Alternative Investments

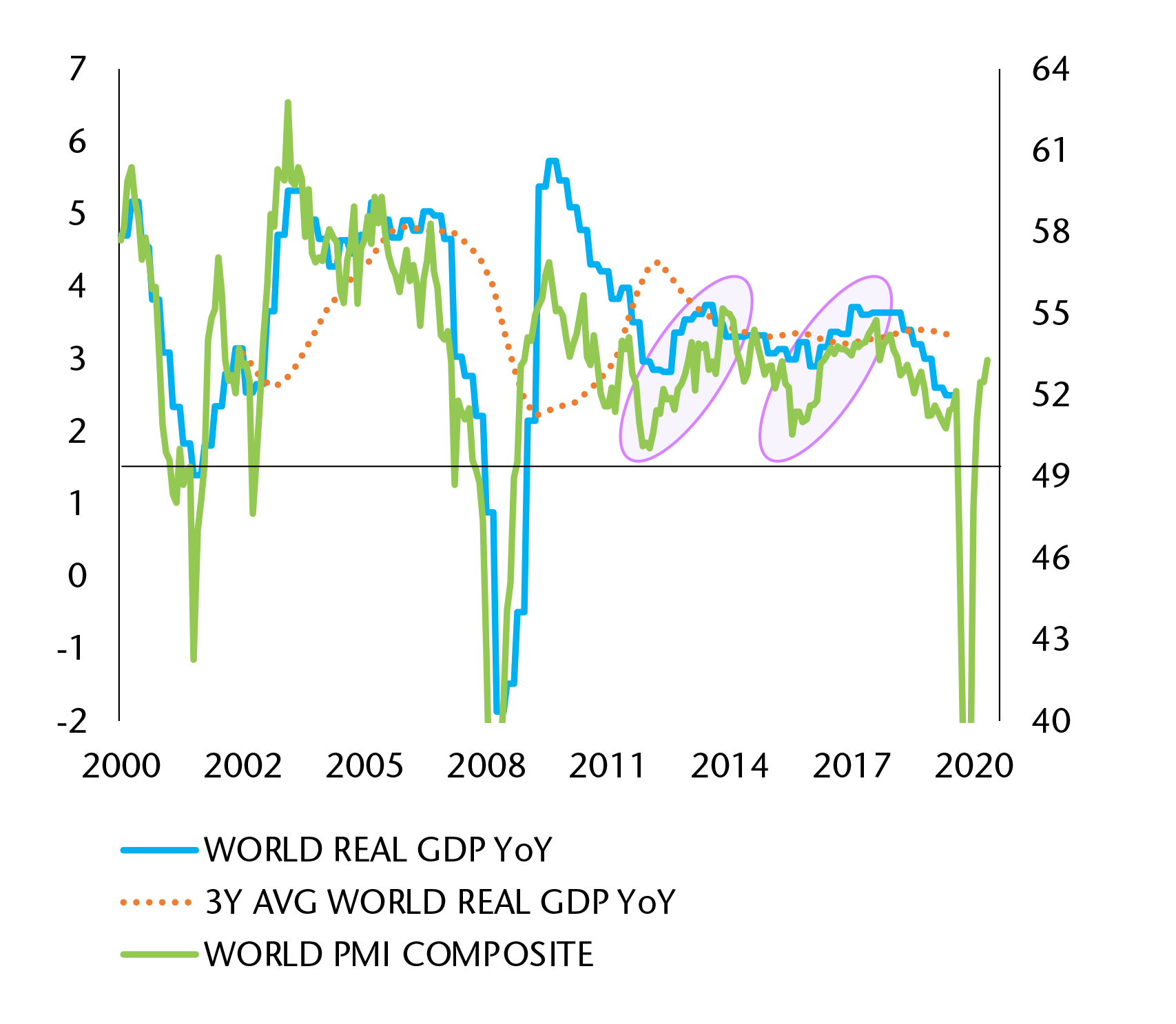

LA CROISSANCE MONDIALE AVOISINE 3% EN MOYENNE DEPUIS LA DERNIÈRE DÉCENNIE, AVEC DES « MINI-CYCLES » AUTOUR DE CETTE FAIBLE TENDANCE

Source

BANQUE SYZ, FACTSET

Malheureusement, aucun vaccin ne se dessine à l’horizon pour remédier à la faiblesse de la croissance économique. Les niveaux inédits de dépenses publiques et d’achats d’actifs par les banques centrales à travers le monde ont atténué les pires effets du virus sur les marchés et l’économie, mais ils ne suffisent pas pour relancer la croissance de manière plus décisive. Pour l’heure, l’Union européenne et la Chine sont engagées l’une et l’autre dans des programmes de dépenses pluriannuels, tandis qu’aux Etats-Unis, l’ampleur d’un éventuel plan de relance dépendra de la composition politique du Congrès.

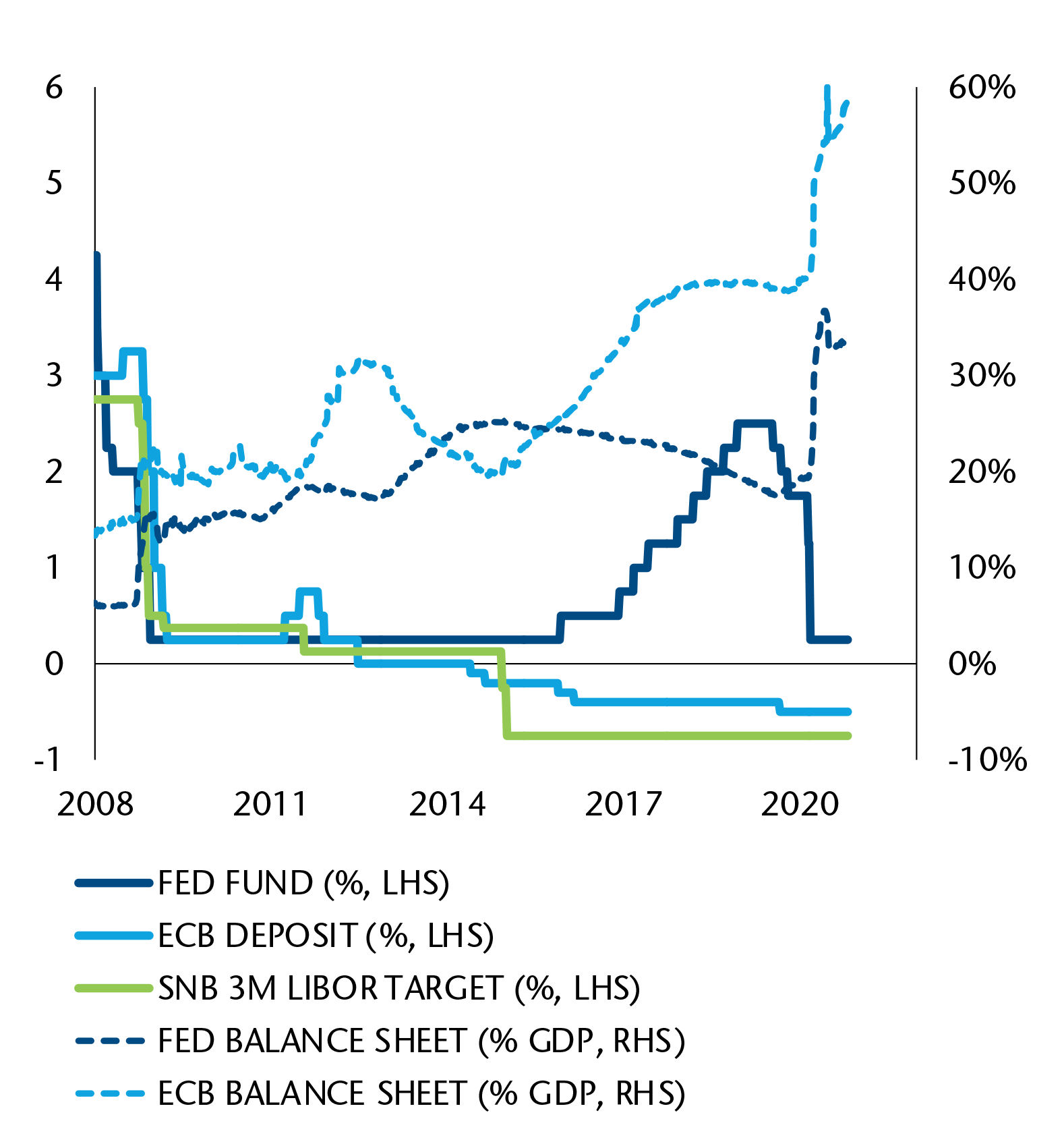

A moins que les gouvernements n’accroissent encore davantage leurs plans de relance budgétaire, les banques centrales ne lèveront pas le pied. Compte tenu notamment des enseignements tirés de la crise de 2008, les autorités monétaires seront réticentes à tenter de « normaliser » trop rapidement les taux d’intérêt. La Banque centrale européenne s’est engagée à acheter des obligations publiques et privées au cours des années à venir. Aux Etats-Unis, un Congrès divisé serait susceptible de compter davantage sur un renforcement du soutien de la Réserve fédérale et sur le maintien du bas niveau des taux d’intérêt pour plus longtemps encore. Difficile alors d’imaginer, sauf une politique inappropriée, un resserrement des conditions financières ultra-accommodantes actuellement en place puisse intervenir dans un pays d’importance majeure.

LES POLITIQUES MONÉTAIRES VONT RESTER ULTRA-AC- COMMODANTES, AVEC DES TAUX À COURT TERME À ZERO (OU NÉGATIFS) ET DES INJECTIONS DE LIQUIDITÉS IMPORTANTES

Source

BANQUE SYZ, BLOOMBERG

L’avènement d’un changement économique structurel capable de relancer la croissance à long terme dépendra de l’acceptation à grande échelle d’un vaccin efficace contre la Covid-19 et d’une augmentation des mesures durables de relance budgétaire, en coordination avec la politique monétaire et des réformes structurelles. Le Japon a tenté cette expérience, mais les « Abenomics » ont montré que les politiques budgétaire et monétaire n’ont qu’un impact temporaire. Leurs effets s’atténuent à moins qu’elles ne s’accompagnent de réformes structurelles visant à stimuler la croissance tendancielle.

Malheureusement, la situation politique aux Etats-Unis et en Europe laisse peu d’espoir au dégagement d’un consensus sur de telles réformes structurelles. Les politiques budgétaire et monétaire sont susceptibles de continuer à être les principaux outils utilisés, apportant des solutions à court terme pour maintenir l’économie à flot, sans altérer la tendance durable à une croissance plus faible.

Pour l’heure, les autorités monétaires dont la Banque centrale européenne et la Banque nationale suisse ne voient aucun catalyseur à l’horizon qui pourrait les amener à changer leur approche accommodante et sont dès lors susceptibles de laisser leur politique de taux d’intérêt et leurs programmes d’achats d’actifs en place dans un avenir prévisible.

Sur le front multilatéral, les tensions sino-américaines sous la présidence de Joe Biden devraient s’apaiser avec une réduction des droits de douane, même si la concurrence latente que se livrent les deux pays restera d’actualité. Cette détente devrait créer un climat mondial des affaires plus favorable aux échanges commerciaux. Elle devrait également stimuler la reprise en Chine qui, aux côtés du reste de l’Asie orientale, a renoué avec les niveaux d’activité de 2019 plus rapidement que les autres pays dans le sillage de la pandémie. La Chine devrait poursuivre sa transition vers une économie tirée par le marché intérieur, le renminbi s’appréciant en conséquence. Cela devrait néanmoins s’avérer positif tant pour les marchés émergents que pour les matières premières.

Sur le plan purement politique, 2021 sera marqué par plusieurs événements clés. Parmi les grands pays, l’Allemagne va connaître des élections et le retrait de la vie politique de la chancelière Angela Merkel en octobre 2021, et des élections législatives devraient se tenir au Japon. Les réalités du Brexit et le bouleversement des relations entre le Royaume-Uni et l’Union européenne commenceront également à faire sentir leurs effets.

Rester investi, rester tactique

Construction du portefeuille

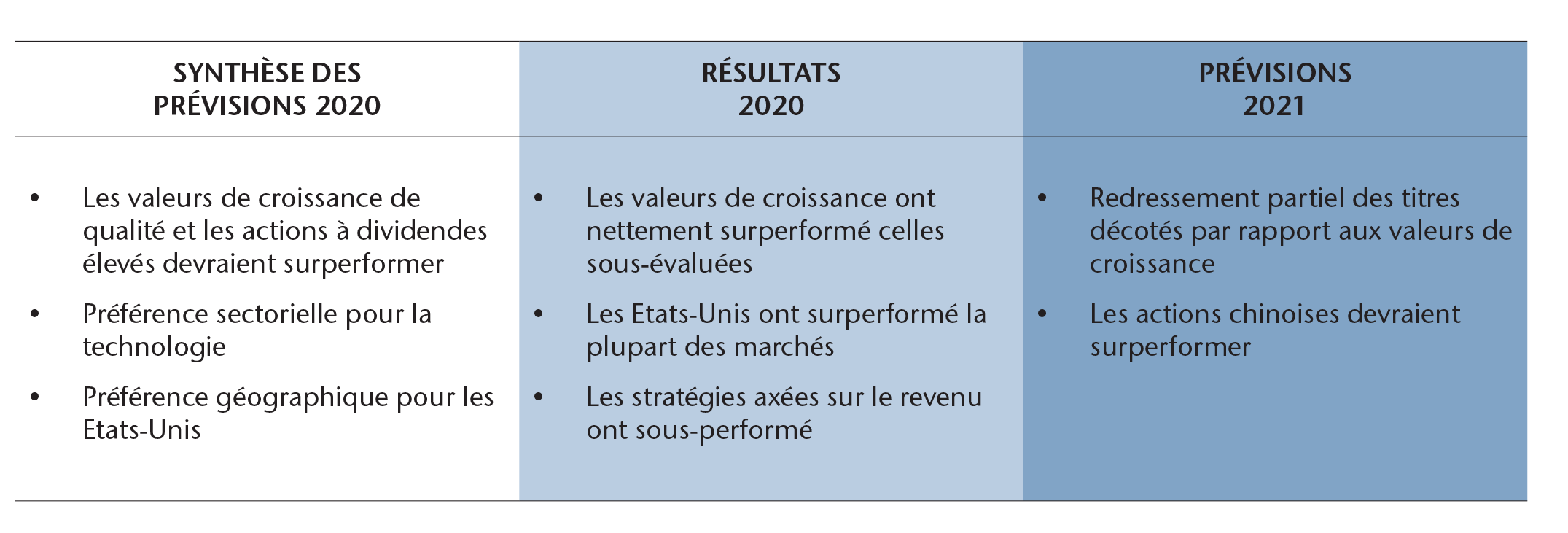

- L’année 2020 a une nouvelle fois mis en évidence, si besoin était, l’importance de rester investi. L’inconnue majeure désormais porte sur le moment où nous serons en mesure d’affirmer que la pandémie de Covid-19 est derrière nous. Même un vaccin efficace semble peu susceptible de nous permettre de retrouver la normalité que nous connaissions avant la pandémie. Après des mois de confinement et de distanciation sociale, il ne faut pas compter sur un retour accéléré à la normale, ce qui signifie que les niveaux inédits de relance budgétaire et monétaire resteront en place, apportant un soutien aux différentes classes d’actifs.

Bien que plusieurs secteurs soient, selon nous, susceptibles de rattraper une bonne partie du terrain perdu en 2020 sous l’effet de la pandémie, nous n’anticipons pas de retournement de tendance. Concrètement, il s’ensuit qu’en dépit d’un possible rebond des valeurs des secteurs de l’énergie et d’un ralentissement des valeurs technologiques par exemple, les tendances générales resteront en place. Notre positionnement nous permet de concilier une combinaison d’actifs avec des positions couvertes et des moteurs de performance particuliers pour générer des performances.

Ces prochains trimestres, la mise à disposition d’un vaccin pourrait ouvrir la voie à un rebond plus prononcé de l’économie, ce qui devrait dominer le sentiment du marché au cours des premiers mois de 2021. Néanmoins, en dépit d’une certaine rotation en faveur des secteurs qui ont le plus souffert de la pandémie, le retour progressif au plein fonctionnement de l’économie a peu de chance de prévenir la sous-performance de secteurs tels que l’énergie, les valeurs financières, le voyage et le tourisme. Cela tient en partie au fait qu’un grand nombre des bouleversements provoqués par la pandémie sont susceptibles de se révéler durables. Les consommateurs conserveront probablement l’habitude qu’ils ont prise de réaliser leurs achats en ligne, et le secteur de l’énergie reste confronté au défi que constitue l’élaboration de modèles économiques plus durables sur le long terme.

Si le premier enseignement majeur à tirer de 2020 est de rester investi, le second est que choisir le bon moment d’investir au travers d’une allocation tactique est un facteur clé de performance. La volatilité des marchés fait naître des opportunités de création de valeur et de performance, si bien que la capacité à limiter les pertes et à exploiter le potentiel haussier est essentielle. La volatilité persistante observée en 2020 se prolongera très certainement en 2021.

Nous constatons déjà que l’annonce d’un vaccin fiable peut entraîner le rebond de secteurs vulnérables, mais ceux qui ont le plus souffert sont loin de retrouver leurs niveaux d’avant la pandémie. Et certains secteurs, notamment ceux les plus perturbés par les mesures de confinement comme le commerce de détail avec le passage à la vente en ligne, ne reviendront pas aux modèles économiques qui étaient les leurs début 2020. Dans de nombreux secteurs, la pandémie a joué un rôle de catalyseur ou d’accélérateur des tendances existantes.

Une fois que l’impact de la pandémie aura diminué et que les gouvernements commenceront à réduire leur soutien budgétaire à l’économie, nous renouerons avec la croissance atone qui prévalait avant la pandémie. A court terme, nous recommandons aux investisseurs de maintenir leur exposition aux actions, malgré les accès de volatilité, pour obtenir un rendement. En outre, une exposition sélective au crédit, notamment à la dette d’entreprise des marchés émergents, est également appropriée. Nous avons par ailleurs réduit notre exposition au crédit à haut rendement aux Etats-Unis, où le nombre de défauts pourrait augmenter ces prochains mois. Pour gérer la volatilité, les obligations convertibles et une exposition à l’or continuent, selon nous, de jouer un rôle au niveau des portefeuilles.

Différenciation des marchés, rattrapage

Actions

- La pandémie mondiale a creusé un fossé entre secteurs, séparant nettement les gagnants des perdants. Les secteurs de la technologie et de la distribution en ligne ont surperformé durant la pandémie, le télétravail et le commerce électronique ayant accéléré la demande pour les sociétés concernées.

L’annonce de la mise au point de vaccins efficaces par Pfizer, Moderna et AstraZeneca en novembre a permis à d’autres secteurs sous-évalués tels que l’énergie, les banques, les voyages et les loisirs de commencer à rattraper leur retard, les investisseurs décelant les premiers signes d’un retour de l’activité économique aux niveaux d’avant la Covid-19. Les arguments en faveur d’un rattrapage de ces secteurs sérieusement malmenés sont solides. Cependant, le redressement durable des actions concernées dépendra de la distribution accélérée des vaccins pour permettre un retour progressif à la normale en 2021. Nous identifions ainsi un potentiel sélectif dans ces secteurs, mais plusieurs entreprises vont être à la peine, voire ne retrouveront jamais leurs niveaux d’avant la pandémie. Dans l’intervalle, les poids lourds technologiques devraient, selon nous, continuer à bénéficier du développement de l’économie numérique.

Les marchés chinois continueront de jouer un rôle plus important dans les portefeuilles des investisseurs en 2021. Les marchés actions chinois sont attractifs compte tenu de la solide dynamique macroéconomique sous-jacente de la Chine et des perspectives de croissance des bénéfices au plan national. Malgré la forte progression enregistrée mi- 2020, le potentiel de hausse ces prochaines années reste important. Les politiques budgétaire et monétaire de la Chine apportent un solide soutien aux actions nationales chinoises. L’un des risques auxquels les investisseurs seront attentifs est la menace d’un durcissement de la réglementation dans le secteur de la technologie, tant aux Etats-Unis où des enquêtes antitrust sont en cours, qu’en Chine où le principe de la concurrence loyale est en discussion. L’introduction de nouvelles règles aux Etats-Unis ou en Chine attiserait indéniablement la volatilité, ce qui pourrait avoir des retombées considérables sur les marchés compte tenu de la part des sociétés technologiques dans les indices.

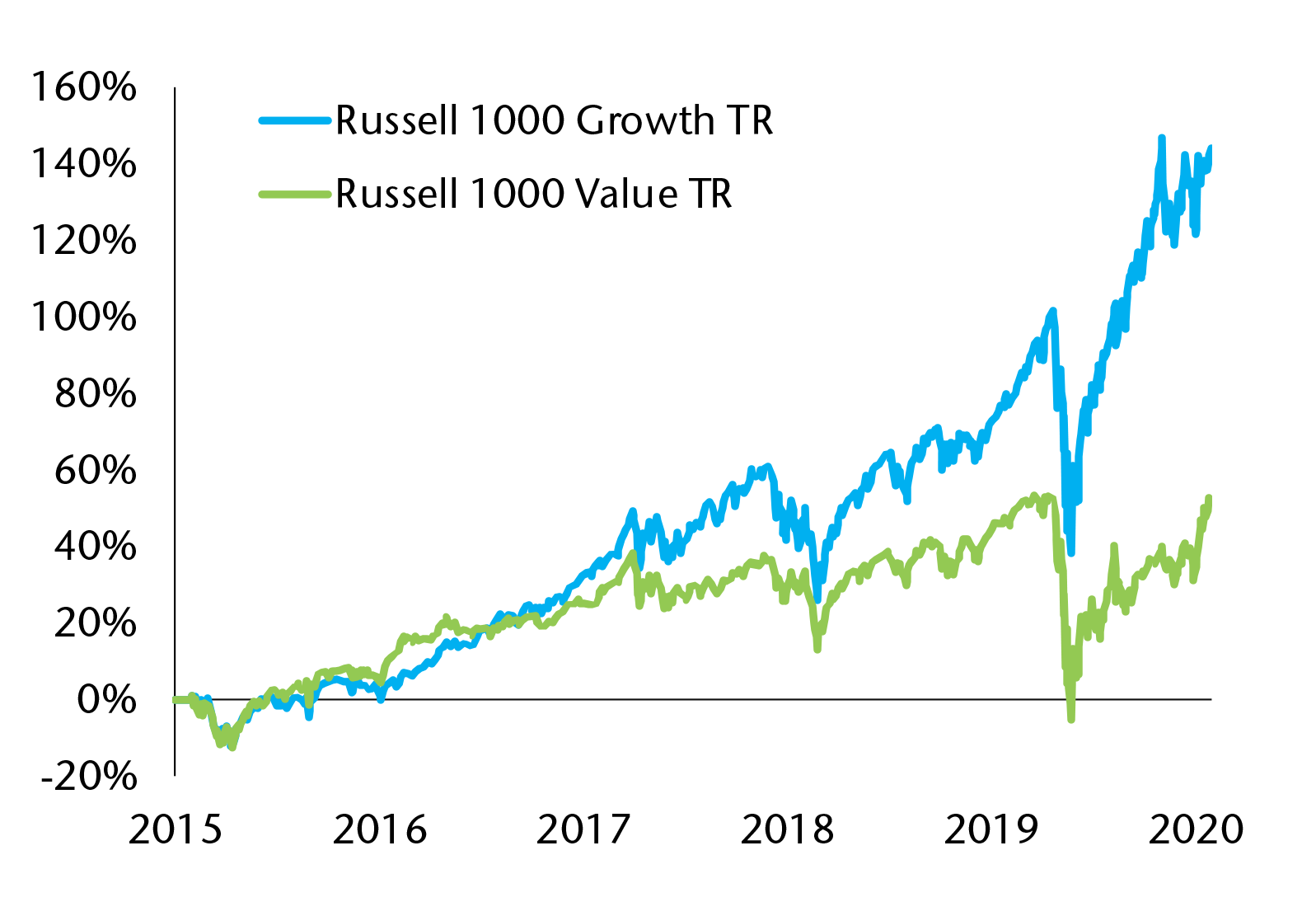

LA LONGUE SOUS-PERFORMANCE DES TITRES US “VALUE”

Source

BANQUE SYZ, BLOOMBERG

L’autre raison de prêter attention à la Chine est que comme la pandémie l’a souligné, les places boursières américaines, européennes et chinoises, qui reflètent leur économie, ne sont pas corrélées et offrent donc des opportunités de diversification. Ce constat justifie une allocation structurelle aux actions chinoises au sein des portefeuilles.

Contribution sélective à la performance

Obligations

- La pandémie mondiale a accéléré la transition numérique en cours. Alliée à la mondialisation et au vieillissement de la population dans les pays occidentaux, cette tendance devrait contribuer au maintien d’une faible inflation.

Afin de limiter les effets négatifs de la pandémie, la quasi- totalité des banques centrales ont adopté des politiques monétaires accommodantes, maintenant les taux et l’inflation à un niveau bas en 2021. A court terme toutefois, nous anticipons une légère accélération de l’inflation, ou une reflation, la mise au point de vaccins dopant les anticipations concernant l’activité économique. Par la suite, nous entrevoyons un retour à une trajectoire de croissance faible et d’inflation molle.

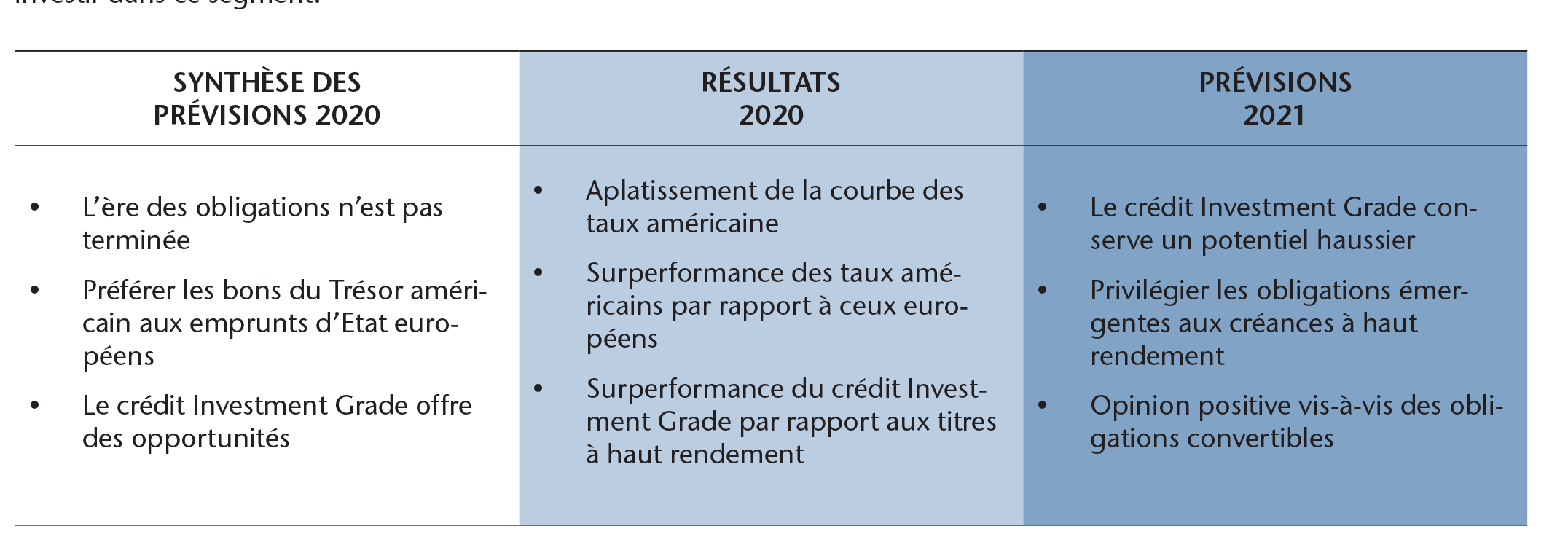

Bien que cette dynamique ne nous semble pas de nature à modifier le paysage obligataire, il n’en reste pas moins que l’environnement actuel est exigeant pour les investisseurs. La première phase de confinement en mars dernier avait réduit à quasi-zéro la part des créances assorties de rendements négatifs, mais celle-ci recommence désormais à augmenter et environ un quart du marché de la dette souveraine présente des rendements négatifs. En conséquence, seules les approches actives sont en mesure de générer des performances.

Les emprunts d’Etat à long terme continuent de jouer un rôle dans tout portefeuille, car ils procurent de la liquidité et contribuent à compenser les risques liés à la baisse des marchés actions. Le crédit Investment Grade, qui se compose principalement d’émetteurs de bonne qualité, peut générer des performances intéressantes. Ce segment est moins attractif qu’au deuxième trimestre 2020, mais il conserve du potentiel. Il en va de même pour les créances Investment Grade notées BBB, dont les émetteurs sont suffisamment solides pour survivre à la pandémie et prospérer par la suite. La sélectivité restera essentielle pour investir dans ce segment.

Les opérations de refinancement se sont généralisées et les entreprises ont rallongé l’échéance moyenne de leur dette. Par conséquent, même si le niveau d’endettement global a augmenté, le coût du service de la dette est plus faible dans de nombreux cas et la visibilité pour les investisseurs est plus élevée. C’est pourquoi nous n’anticipons pas de dépréciation généralisée du crédit Investment Grade.

Dans le segment des créances de moindre qualité en revanche, les taux de défaut vont augmenter sous l’effet de la pandémie. Cette hausse est particulièrement prononcée dans les secteurs les plus touchés, comme les voyages et le tourisme. Nous sommes dès lors prudents vis-à-vis du crédit à haut rendement à ce stade de la reprise et préférons nous exposer aux obligations Investment Grade et à la dette émergente libellée en dollars.

Nous pensons également que les obligations convertibles restent un outil utile dans ce contexte, les options présentant des prix intéressants d’un point de vue historique. Les obligations convertibles sont un instrument éprouvé, mais elles sont souvent sous-représentées dans les portefeuilles des clients privés en raison de leur supposée complexité. Ce sentiment est regrettable, car il fait fi de leur convexité, qui peut permettre d’atténuer les pertes issues des actions tout en captant une bonne partie du potentiel haussier des places boursières.

Enfin, 2020 a soumis le marché des obligations vertes à un test de résistance. De nombreuses entreprises ont choisi d’émettre de tels instruments, gonflant d’un tiers la valeur des nouvelles émissions à environ 300 milliards de dollars, tout en soutenant la lutte contre les effets du changement climatique au niveau mondial. Nous avons également constaté une prise de conscience croissante du marché. Il est plus judicieux d’investir dans des secteurs en transition, qui s’efforcent de développer des solutions neutres en carbone, plutôt que dans des entreprises déjà durables. Les obligations vertes commencent à bénéficier d’une prime, par le simple fait que les investisseurs semblent prêts à payer un prix légèrement plus élevé pour un instrument qui contribue au développement de solutions durables.

Investir dans un millésime attractif

Marchés privés

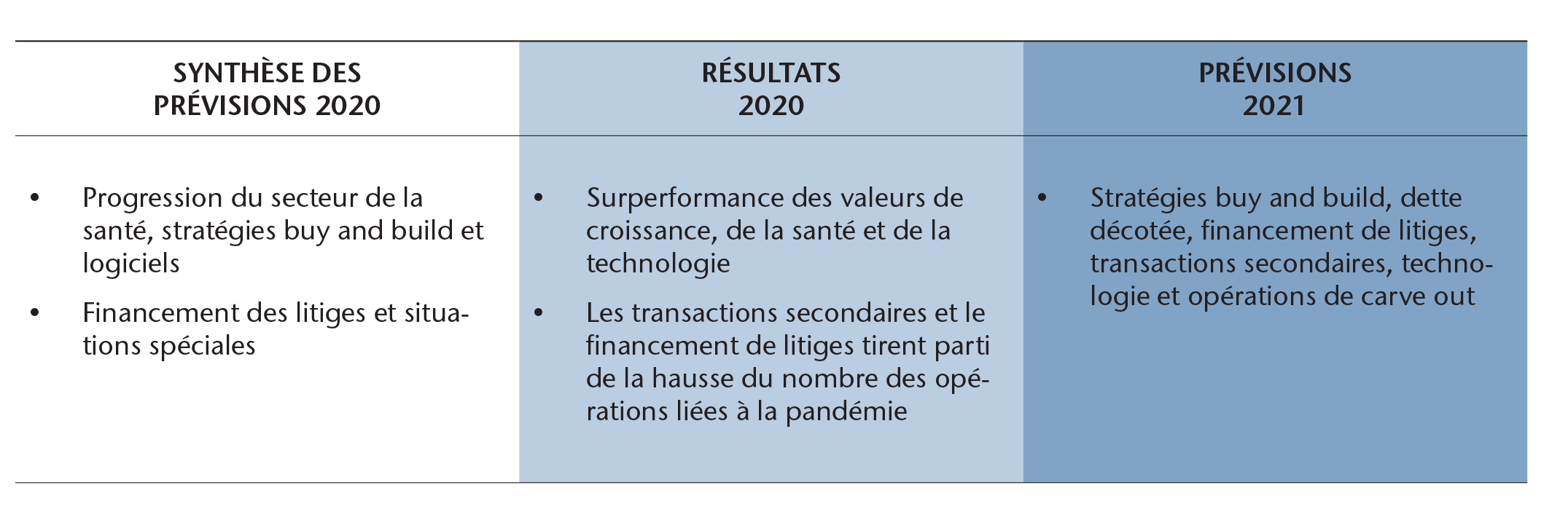

- L’un des effets majeurs de la pandémie est que, compte tenu du niveau sans précédent de soutien monétaire des banques centrales, le décalage entre les marchés financiers et l’économie réelle s’est accentué. D’où l’apparition d’opportunités dans différentes stratégies axées sur des situations spéciales, telles que les opérations de carve-out, le buy and build, le financement de litiges ou l’investissement dans la dette décotée.

Alors que 2021 se profile, les investisseurs cherchent des moyens de placer leur capital dans des actifs de qualité et des sociétés en croissance moins sensibles à la volatilité des marchés. Ils constatent que les stratégies de private equity semblent vouées à connaître un millésime attractif, à l’instar de ceux observés au début des années 2000 ou dans le sillage de la crise financière de 2008.

Nous tablons sur une hausse des volumes de transactions en 2021 à mesure du redressement de l’économie et de la normalisation de l’activité des entreprises.

Une approche sélective et patiente est fondamentale. Les investisseurs doivent veiller à ne pas tenter de « saisir un couteau qui tombe ». Pour prendre un exemple, le secteur du commerce de détail connaît une transformation majeure qui aura un impact irréversible tout en créant de nouvelles opportunités dans la technologie, parmi les entreprises en redressement et dans la logistique. Nous nous concentrons sur les opportunités de croissance structurelle et continuons à privilégier la santé, la technologie et les services aux entreprises pilotés par logiciels. Nous nous

intéressons également à des secteurs comme les loisirs, qui sont confrontés à des difficultés de court terme. Ils permettent aux investisseurs d’exploiter des points d’entrée favorables dans des entreprises solides, avec une demande convaincante et durable de la part des clients.

Plus que jamais, les investisseurs doivent examiner attentivement la solidité des bilans, car la pandémie a révélé l’insuffisance des structures de capital et l’excès d’endettement sous-jacent à de nombreuses entreprises. L’autre aspect que les investisseurs doivent surveiller attentivement est la gouvernance et les critères ESG (enjeux environnementaux, sociaux et de gouvernance). Ce facteur revêt une importance croissance dans la prise de décision des investisseurs, y compris pour SYZ, mais est également un moteur de performance indiscutable. De plus, ce qui au premier abord pourrait sembler offrir une opportunité bon marché pourrait se révéler être le leader d’une industrie surannée détrônée par la technologie.

L’élaboration d’une allocation diversifiée au private equity exige de la rigueur, avec le déploiement d’engagements réguliers sur plusieurs années. Comme nous l’enseigne le passé, une crise serait le pire moment pour cesser d’investir. Au contraire, c’est précisément en période de crise que les investisseurs peuvent souvent saisir les opportunités les plus rémunératrices. Les investisseurs axés sur les marchés privés ont l’occasion idéale de tirer parti de la crise actuelle par le biais de stratégies telles que les situations spéciales et les transactions secondaires, et d’obtenir des niveaux d’entrée attractifs dans des sociétés bien gérées qui survivront aux difficultés et en sortiront plus fortes que jamais. De ce point de vue, 2020-2021 pourrait encore se révéler être une année très rémunératrice.

Un environnement de trading favorable

Hedge funds

- Le secteur des hedge funds semble bien plus mature qu’il y a 12 ans. En témoigne le fait que la récession actuelle est la première depuis des décennies qui n’ait pas pris naissance dans le secteur financier. Les fonds alternatifs sont moins endettés, ont diversifié leurs contreparties de manière plus efficace et, pour la plupart, sont parvenus à effacer leurs pertes depuis le début de l’année.

Les niveaux de soutien budgétaire injectés cette année dans l’économie par les gouvernements et l’aide monétaire des banques centrales réduisent pour l’instant le risque de défauts d’entreprises. Alors que ce soutien perdure, un grand nombre d’entreprises moribondes ont été sauvées qui auraient autrement fait faillite. Néanmoins, les hedge funds qui ont mis en place de solides fondamentaux et qui disposent des outils nécessaires pour poursuivre leur travail génèrent des performances solides qui devraient se maintenir, y compris dans l’environnement de taux bas que nous connaissons actuellement.

Nous privilégions actuellement les stratégies Equity Hedge, dont la volatilité a diminué depuis mars dernier et qui continuent de faire l’objet d’un trading soutenu. En Chine, les actions A sont stimulées par les investisseurs particuliers, ce qui fait naître de nouvelles opportunités de générer de l’alpha, une situation similaire s’étant développée aux Etats- Unis cette année. Même le Japon, qui s’est montré difficile à échanger ces dernières décennies, offre des opportunités intéressantes grâce à l’amélioration de la gouvernance d’entreprise intervenue sous l’égide de l’ancien Premier ministre Shinzo Abe. Les gérants Equity Long/Short sont eux aussi bien placés pour identifier les gagnants et les perdants à l’aube du monde post-Covid-19.

Enfin, les fonds d’arbitrage d’obligations convertibles sont performants dans le contexte actuel, tirant parti d’une volatilité accrue et des volumes élevés d’émission par les entreprises, qui ont quasiment doublé en 2020. Ces avantages dont bénéficient les obligations convertibles font que les stratégies concernées peuvent jouer un rôle important dans la quasi-totalité des portefeuilles clients.

En ce qui concerne le reste de l’année, la volatilité des marchés, en dépit du résultat contesté des élections américaines, ne devrait pas être aussi problématique qu’en mars 2020, où les marchés étaient confrontés aux incertitudes entourant la mise à l’arrêt de l’activité économique. Il s’agit de secteurs qui abritent des gagnants manifestes, et les instruments alternatifs devraient continuer à mettre en application leur compréhension du marché pour démontrer leur intérêt au niveau des portefeuilles au cours d’une année qui s’annonce difficile.