Der Dollar dürfte sich nach unserer Einschätzung in der zweiten Jahreshälfte weiter abschwächen, wobei wir für Ende 2018 mit einem EUR/USD-Kurs von 1,30 rechnen. Folgende Gründe sprechen für diese Einschätzung:

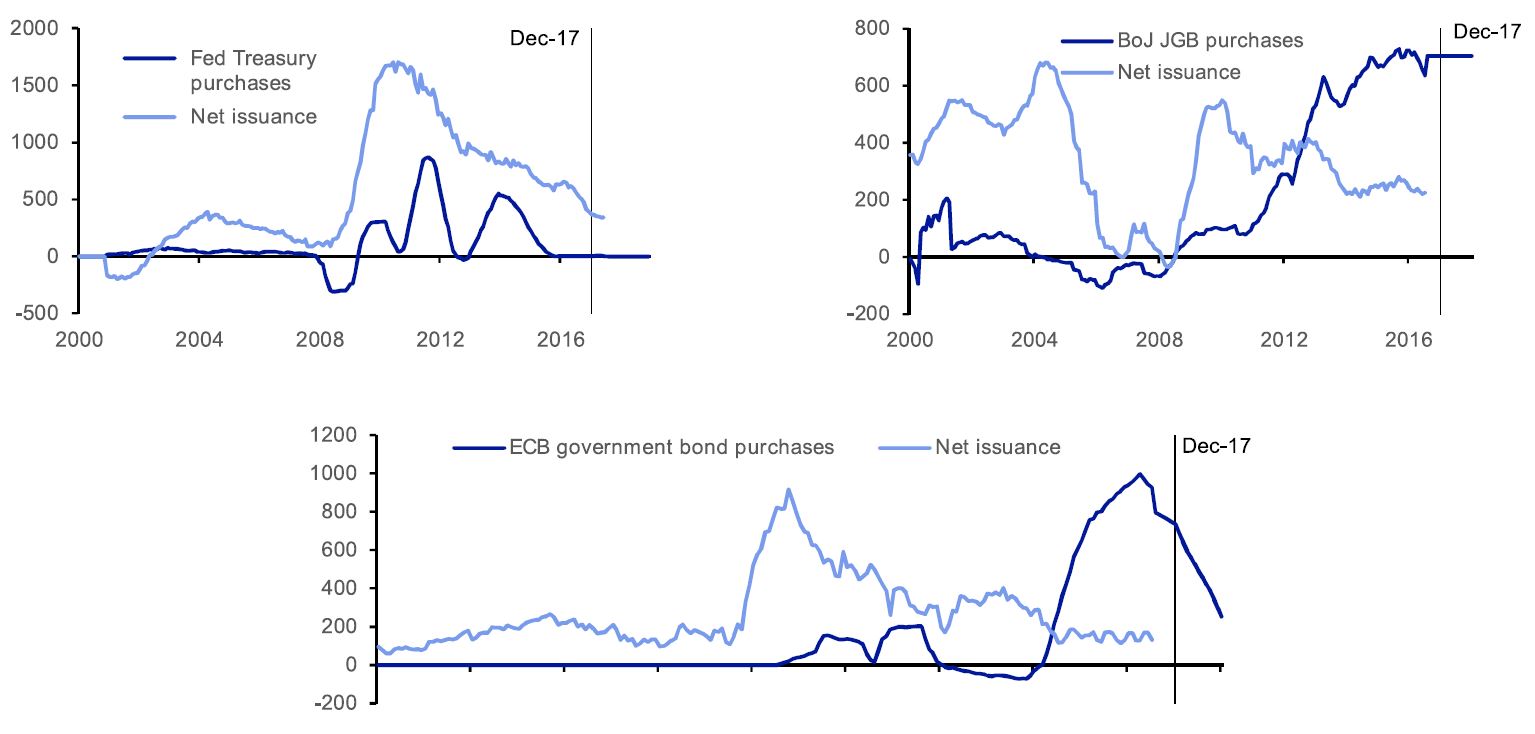

Die Straffung der Finanzierungsbedingungen durch die US-Notenbank (Fed) ist nun weitgehend in den Kursen berücksichtigt, während die Normalisierung der Geldpolitik der Europäischen Zentralbank (EZB), der Bank of England (BoE) und der Bank of Japan (BoJ) noch nicht oder gerade erst begonnen hat (die EZB und die BoJ setzen die quantitative Lockerung weiter fort!).

Der Übergang zu schrittweisen Zinserhöhungen anderer grosser Zentralbanken wird für den Devisenmarkt von entscheidender Bedeutung sein und den Dollar relativ gesehen weniger attraktiv machen.

Da die europäische und die japanische Wirtschaft in ihrem Konjunkturzyklus weniger weit fortgeschritten sind als die US-Wirtschaft und die Eurozone und Japan Leistungsbilanzüberschüsse von rund 3% ihres BIP aufweisen, deuten die wirtschaftlichen Fundamentaldaten vor dem Hintergrund des Zwillingsdefizits in den USA (Haushalts- und Handelsdefizit) auf eine Aufwertung des Euro und anschliessend des Yen gegenüber dem Dollar hin.