Ci attendiamo che la parabola discendente del biglietto verde prosegua anche nella seconda parte dell’anno, toccando quota 1,30 contro l’EUR alla fine del 2018. Le basi su cui si fonda questa ipotesi sono le seguenti:

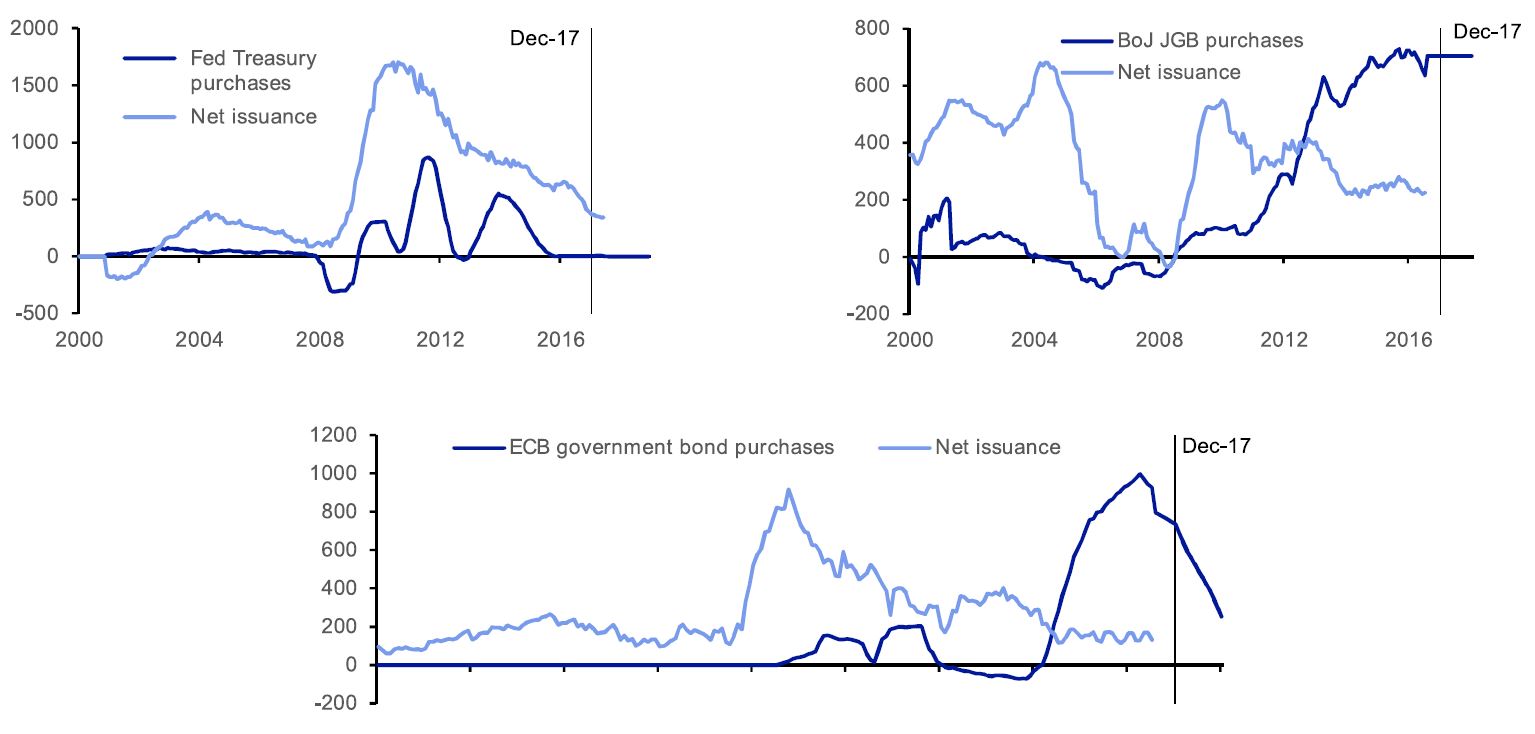

Il ciclo di inasprimento della Federal Reserve (Fed) è ormai già ampiamente scontato dai mercati, mentre al contrario la normalizzazione della politica monetaria da parte della Banca Centrale Europea (BCE), della Banca d’Inghilterra (BoE) e della Banca del Giappone (BoJ) è appena iniziata o deve ancora iniziare (i programmi di QE della BCE e della BoJ non si sono ancora conclusi!).

Il passaggio delle altre banche centrali a un ciclo di graduale aumento dei tassi d’interesse rivestirà un’importanza cruciale per i mercati dei cambi e renderà il dollaro relativamente meno attraente.

Visto il ciclo economico di Europa e Giappone in fase meno avanzata rispetto a quello degli Stati Uniti – nonché l'avanzo delle partite correnti pari al 3% del PIL in entrambi i paesi a fronte del doppio deficit americano (bilancia commerciale e budget federale) – i fondamentali economici segnalano un imminente rafforzamento dell'euro contro il dollaro seguito da una fase di apprezzamento dello yen.