Le dollar devrait céder du terrain au second semestre, avec un cours cible de 1,30 par rapport à l’euro à la fin de l’année 2018. Voici les raisons qui étayent notre opinion:

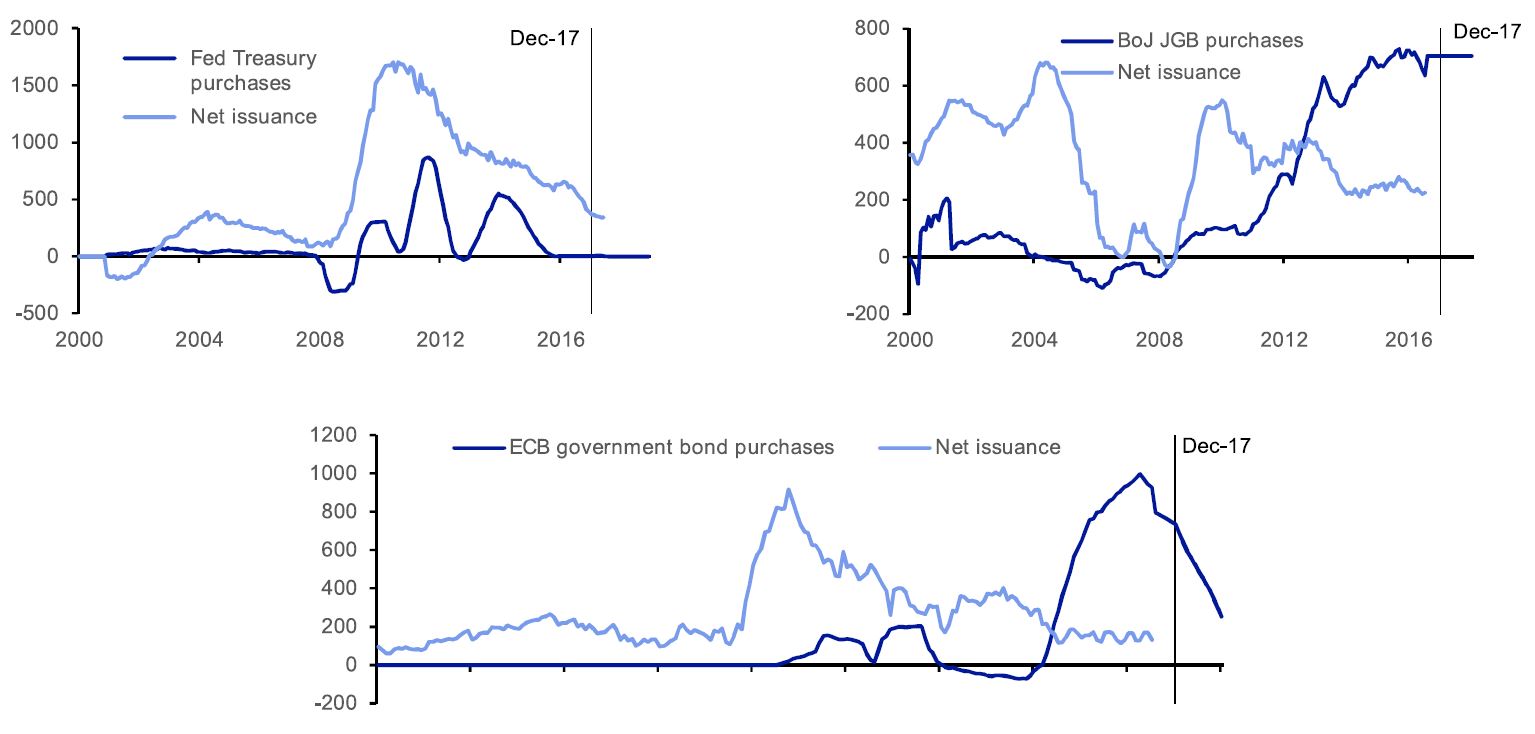

Le durcissement des conditions financières amorcé par la Réserve fédérale américaine (Fed) est maintenant bien intégré par les marchés, tandis que, à l’inverse, la normalisation de la politique monétaire de la Banque centrale européenne (BCE), de la Banque d’Angleterre (BoE) et de la Banque du Japon (BoJ) n’a pas ou a à peine commencé (la BCE et la BoJ maintiennent l’assouplissement quantitatif!).

La transition vers un cycle de hausses graduelles des taux d’intérêt par les autres grandes banques centrales aura une influence déterminante sur le marché des changes, ce qui, en termes relatifs, fera perdre de son attractivité au billet vert.

De plus, dans un contexte où les économies européenne et japonaise en sont à un stade moins avancé de leur cycle d’expansion qu’aux Etats-Unis, et où la zone euro et le Japon affichent un excédent de leur balance courante d’environ 3% de leur PIB, les fondamentaux économiques annoncent une phase de raffermissement de l’euro, puis du yen, par rapport au dollar et au double déficit américain (extérieur et budgétaire).