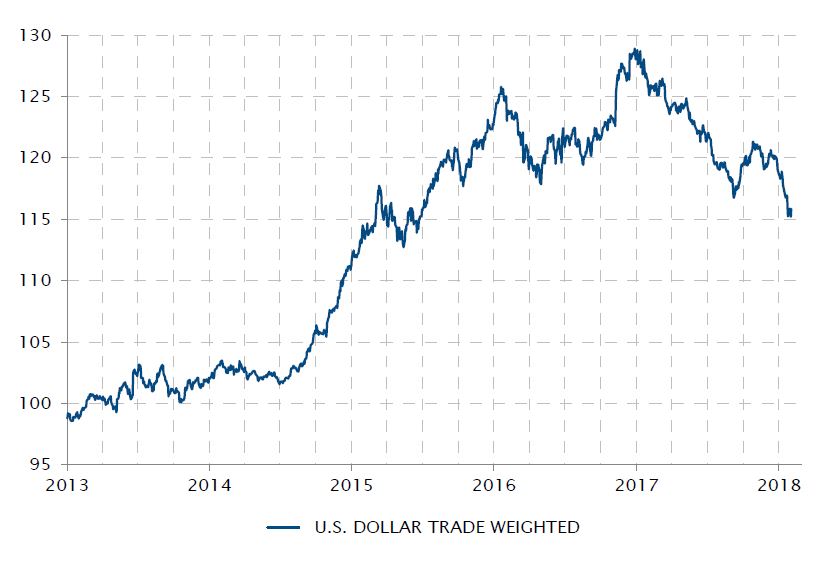

Wiederaufnahme des Währungskriegs?

Beim jüngsten Weltwirtschaftsforum in Davos lenkten US-Vertreter die Aufmerksamkeit unerwartet wieder auf die jüngsten Währungsbewegungen. Der Kommentar von US-Finanzminister Steven Mnuchin („Ein schwächerer US-Dollar ist natürlich gut für uns im Hinblick auf den Handel und die Chancen“) löste eine plötzliche Abwertung des Greenback auf sein niedrigstes Niveau seit Mitte 2015 aus. Spätere Versuche, den Kommentar zu entschärfen, reichten nicht aus, um den Geist wieder in die Flasche zu bannen.

Ob diese Erklärung Ungeschicktheit oder Absicht war, lässt sich schwer sagen. Sicher ist nur, dass: a) sich Donald Trump während des Wahlkampfs wiederholt über die Ungerechtigkeit der globalen Handelsbedingungen für die USA beklagt hat; b) seine Wahl eine massive Aufwertung des US-Dollars ausgelöst hat, der aufgrund der mangelnden Fortschritte bei der Steuerreform wieder nachgab; c) der US-Dollar seinen Aufwärtstrend wieder aufnahm, als die Aussicht auf eine Steuerreform Ende 2017 wieder greifbar wurde. Ungeachtet der Schlussfolgerung, die man aus dieser Chronologie ableiten könnte, erscheint der ungewöhnliche Kommentar vom Januar wie ein Verstoß gegen die sogenannte Vereinbarung von Shanghai vom Februar 2016, als die Staats- und Regierungschefs der G20 nach einer starken zweijährigen Aufwertung des US-Dollars angeblich vereinbarten, die Devisenmärkte zu stabilisieren.

Rückgang des US-Dollars auf ein 30-Monats-Tief nach Davos

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: Freitag, 2. Februar 2018

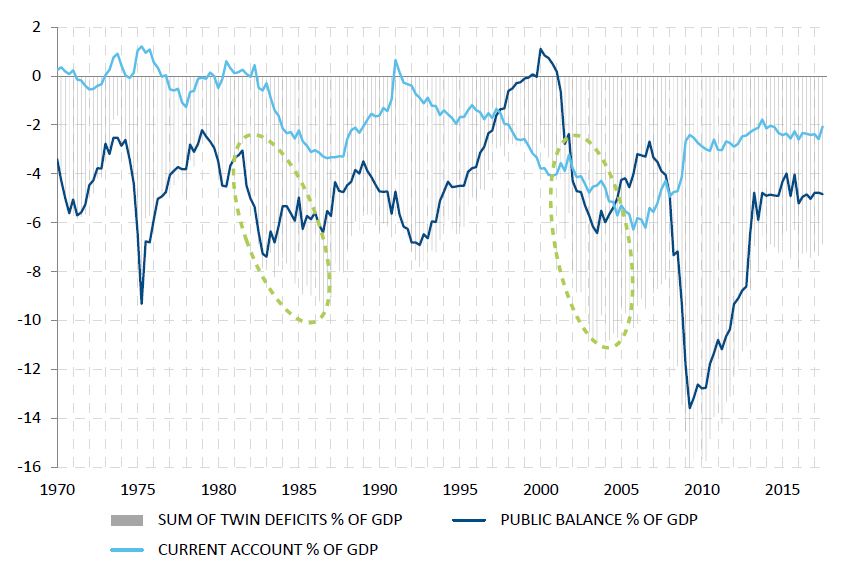

Comeback des Zwillingsdefizits in den USA?

Quellen: Factset, BEA, US Treasury, SYZ Asset Management. Stand der Daten: Freitag, 29. Dezember 2017

USA – Rückkehr des Zwillingsdefizits?

Die US-Wirtschaft erlebte während der 1980er und der 2000er Jahre zwei Episoden mit Bedenken über ein „Zwillingsdefizit“. Jedes Mal führten Steuersenkungen, die nicht durch eine Reduzierung der Staatsausgaben ausgeglichen wurden, zu einer Verschlechterung der Staatsfinanzen und zugleich zu einer Ausweitung des Leistungsbilanzdefizits, da die Stimulation des Endkonsums im Inland (Konsum + Investitionen) in einem höheren Handelsbilanzdefizit resultierte, das durch ausländische Spargelder finanziert wurde. In jedem der beiden Fälle näherte sich die Summe dieser Zwillingsdefizite nach wenigen Jahren 10% des US-BIP.

Die kürzlich vom US-Kongress verabschiedete Steuerreform weist einige Ähnlichkeiten mit diesen beiden Episoden auf: finanziell nicht abgedeckte Steuersenkungen, die eine Zunahme der Endnachfrage am heimischen Markt auslösen dürften, welche letztendlich über eine Ausweitung des Leistungsbilanzdefizits durch ausländische Spargelder finanziert werden muss.

In den 1980er und 2000er Jahren folgte die fiskalische Unterstützung jedoch unmittelbar auf eine Wirtschaftsrezession und sollte die Konjunkturerholung ankurbeln. Heute befindet sich die US-Wirtschaft im neunten Jahr ihres Expansionszyklus und es herrscht Vollbeschäftigung. Ob dieser Unterschied diesmal für ein anderes Ergebnis sorgt, bleibt abzuwarten. Man sollte jedoch nicht überrascht sein, in den kommenden Monaten wieder vom US-Zwillingsdefizit zu hören.

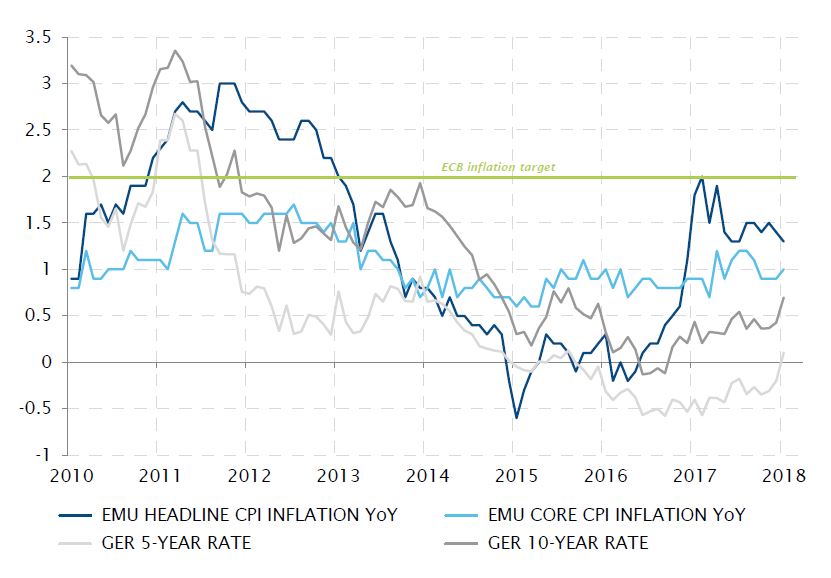

Eurozone – Zinsmärkte beginnen, das Ende der Negativzinsen vorwegzunehmen

Da die Wachstumsindikatoren in der Eurozone offenbar immer besser werden, ist die Debatte über die Inflation auf dieser Seite des Atlantik ebenfalls zu einem aktuellen Thema geworden. Gewiss, die Inflation ist immer noch weit vom Zielniveau der EZB („unter, aber nahe bei 2%“) entfernt. Im Januar ging die Gesamtinflationsrate, gemessen am harmonisierten Verbraucherpreisindex, sogar auf 1,3% zurück, während die Kerninflation (ohne Energie- und Lebensmittelpreise) auf moderate 1,0% anzog. Die EZB erwartet nicht, dass die Inflationsrate vor 2020 ihr Ziel erreicht.

Da die Deflationsängste aber mittlerweile verschwunden sind und sich die Inflationsraten offenbar in einem leichten Aufwärtstrend befinden, richten sich alle Augen auf die EZB. Die auf dem Höhepunkt des deflationären Drucks eingeführten außerordentlichen Stützungsmaßnahmen stehen zunehmend im Widerspruch zum aktuellen wirtschaftlichen Hintergrund.

So wird dies jedenfalls an den Finanzmärkten wahrgenommen, die zunehmend ein Ende des Wertpapierkaufprogramms und letztlich steigende kurzfristige Zinssätze vorwegnehmen. Der Aufwärtsdruck ist nicht nur bei den langfristigen Zinssätzen zu erkennen: Die Rendite der fünfjährigen deutschen Bundesanleihen ist gerade zum ersten Mal seit 2015 positiv geworden. Dies zeugt von der Einschätzung der Anleger, dass die kurzfristigen Zinsen nicht ewig negativ bleiben werden.

Die Inflation hat vielleicht noch nicht angezogen, aber die Zinssätze werden steigen

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Mittwoch, 31. Januar 2018

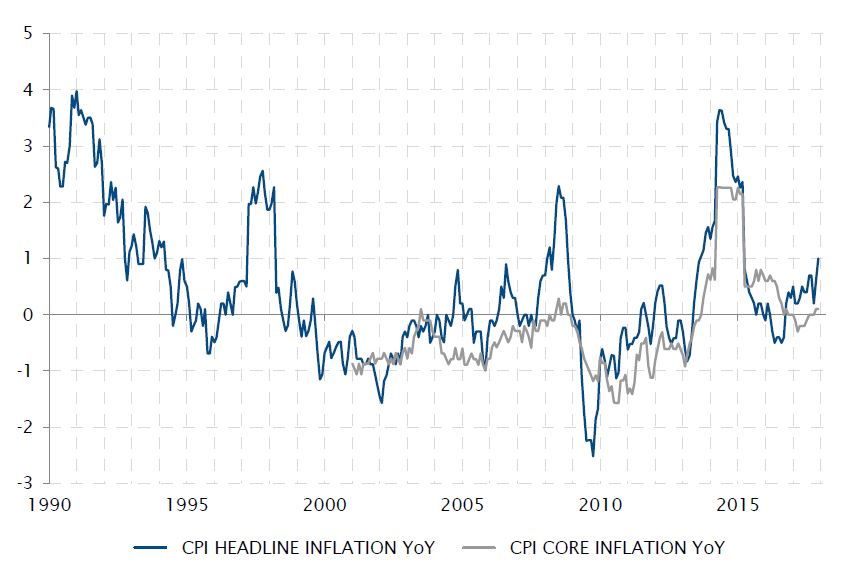

Mit 1% ist die Gesamtinflation in Japan „endlich nahe am Ziel“

Quellen: Factset, SYZ Asset Management. Stand der Daten: Mittwoch, 31. Januar 2018

Japan – Kuroda erklärt Sieg über die Deflation (beinahe)

Die Inflation ist Anfang 2018 wirklich ein aktuelles Thema: sogar in Japan! Ja, genau der Wirtschaft, die 20 Jahre lang unter einer Deflation litt. Im Dezember stieg die Gesamtinflationsrate auf 1%, ein Niveau, das in den letzten zwei Jahrzehnten nur drei Mal erreicht wurde, zweimal aufgrund von Umsatzsteuererhöhungen und einmal aufgrund einer kurzlebigen Ölpreisblase. Diesmal gab es keine derart offensichtliche Ursache, obwohl die günstigen Basiseffekte bei den Energiepreisen eine Rolle gespielt haben könnten.

Der verbesserte wirtschaftliche Hintergrund in Japan unterstützt sicherlich eine allmähliche Verbesserung der Inflationslage, trotz der immer noch starken strukturellen Gegenwinde. Für den Gouverneur der Bank of Japan (BoJ) war dies jedenfalls ein ausreichend guter Grund, praktisch den Erfolg der 2013 angestrengten Reflationsbemühungen zu melden: In Davos erklärte Haruhiko Kuroda, die Inflation befinde sich endlich nahe am Zielwert von rund 2%.

Dies könnte als klares Signal dafür gesehen werden, dass die BoJ die aktuelle Verbesserung nutzen möchte, um die Rücknahme einiger ihrer Maßnahmen ins Auge zu fassen und die negativen externen Effekte auf das japanische Finanzsystem abzuwägen. Dabei ist auch zu beachten, dass die Amtszeit von Kuroda an der Spitze der BoJ im April abläuft: Wenn man wiederernannt werden will, sollte man besser einen Erfolg vorweisen! Es könnte aber auch sein, dass die Höhenluft von Davos die Zungen von Stadtbewohnern wie Haruhiko Kuroda oder Steven Mnuchin wirkungsvoller löst, als ihnen recht war.

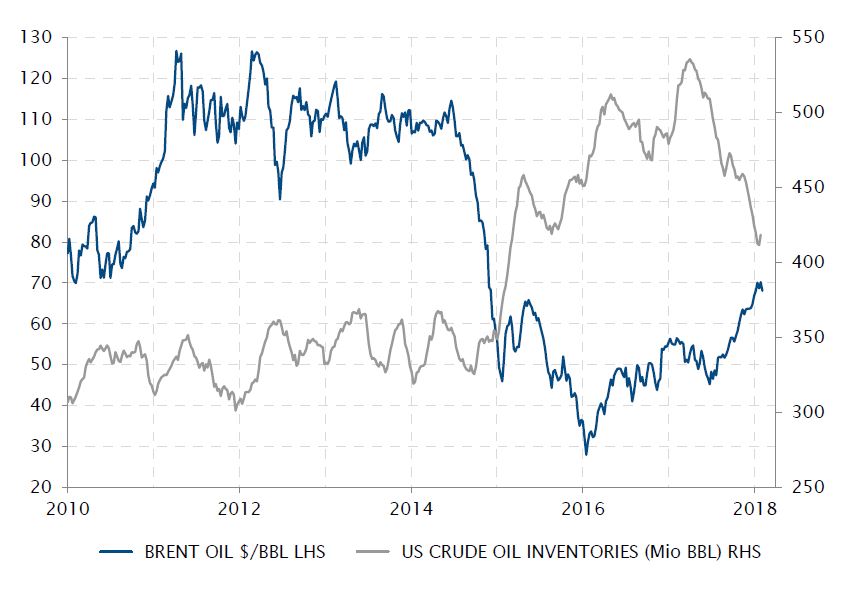

Ölpreis auf 3-Jahres-Hoch

Die Rohölpreise setzten ihren Aufwärtstrend im Januar mit dem siebten monatlichen Anstieg in Folge fort. Seit dem letzten Juni sind sie um 50% gestiegen und befinden sich auf ihrem höchsten Niveau seit drei Jahren. Die US-Dollar-Schwäche spielte sicherlich eine Rolle bei der Stärkung der Preise im Berichtszeitraum. Die Nachfrageseite der Gleichung wurde auch durch die Stärke und die Beschleunigung der Weltwirtschaft unterstützt.

Angebotsseitige Faktoren trugen aber ebenfalls zu diesem Preisanstieg bei. Das Wachstum des globalen Ölangebots hat sich nach der starken Zunahme in den Jahren 2014 bis 2015 wieder verlangsamt, da die OPEC schließlich eine Reduzierung der Fördermengen vereinbarte und einige US-Schieferölproduzenten durch die niedrigen Preise aus dem Geschäft gedrängt wurden.

Infolgedessen sind die Ölpreise 2017 deutlich gestiegen, während die Lagerbestände abgebaut wurden. Die US-Lagerbestände, die sich von 2015 bis Anfang 2017 nahezu verdoppelt hatten, gingen während des restlichen Jahres wieder zurück. Dies könnte der beste Indikator dafür sein, dass das enorme Ungleichgewicht zwischen Angebot und Nachfrage, das die Ursache für den Zusammenbruch des Ölpreises 2014 und 2015 war, inzwischen beseitigt wurde. Wenn dies zutrifft, dürften die Ölpreise zukünftig weniger anfällig für starke Preisschwankungen sein.

Ölpreis trotz Rückgang der Lagerbestände auf einem 3-Jahres-Hoch

Quellen: Factset, SYZ Asset Management. Stand der Daten: Freitag, 2. Februar 2018

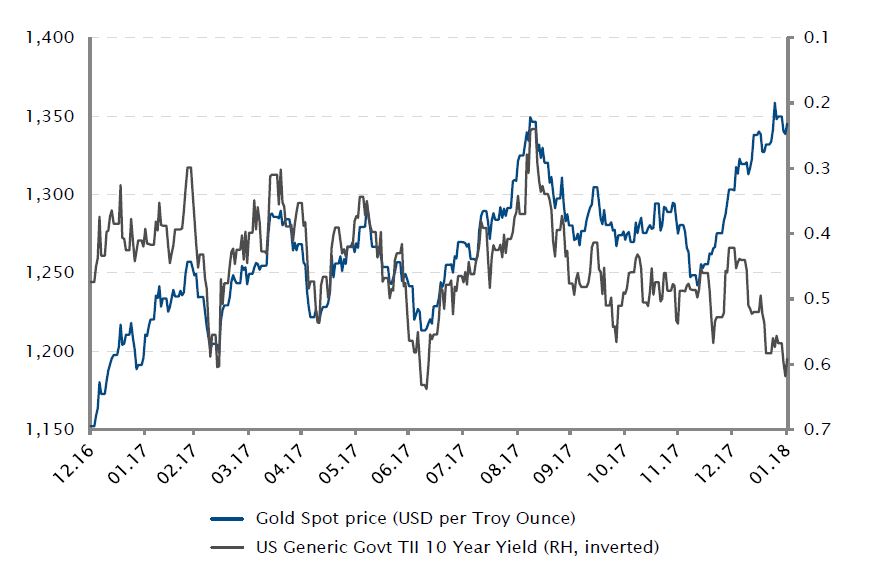

Entwicklung des Goldpreises und der Rendite 10-jähriger US-TIPS

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Dienstag, 13. Februar 2018

Rohstoffe – Gold und US-Realzinsen: Die negative Korrelation wurde durchbrochen

Die beiden wichtigsten Treiber für den Goldpreis neben geopolitischen Risiken sind der US-Dollar und die langfristigen US-Realzinsen, die eine historisch inverse Beziehung zu dem Edelmetall haben.

In der Zeit von 2013 bis 2015 wurde der Goldpreis durch den stärkeren US-Dollar und die höheren Realzinsen belastet und brach um 37% ein. Seit 2017 wird der Goldpreis (+17%) durch den schwächeren US-Dollar unterstützt, obwohl die US-Realzinsen leicht gestiegen sind. In der letzten Zeit hat die rasante und starke Abwertung des US-Dollars den verhaltenen Anstieg der US-Realzinsen klar überholt.

Auch künftig dürfte die Entwicklung des Goldpreises weiter von zwei Kräften bestimmt werden – einem schwächeren US-Dollar oder höheren langfristigen US-Realzinsen. Wenn Sie mit einem signifikanten Anstieg der US-Realzinsen rechnen, sollten Sie Gold meiden. Wenn Sie aber der Ansicht sind, dass sich der US-Dollar weiter abschwächt und die US-Realzinsen moderat anziehen, könnte Gold wieder glänzen.

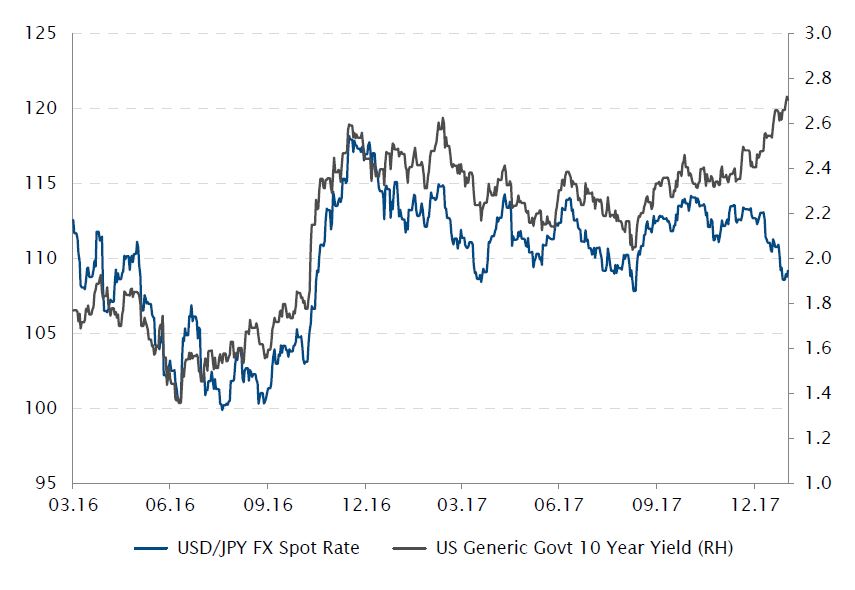

Währungen – höhere Rendite 10-jähriger US-Treasuries und schwächerer US-Dollar ggü. dem japanischen Yen

Historisch besteht eine positive Korrelation zwischen steigenden Zinssätzen in den USA und einem stärkeren US-Dollar.

Seit einigen Monaten hat sich der USD/JPY-Wechselkurs jedoch von den US-Anleihenrenditen abgekoppelt, die sich im Aufwärtstrend befinden, seit die US-Notenbank auf eine weniger expansive Geldpolitik umgeschwenkt ist und die Leitzinsen mehrfach angehoben hat.

Trotz des jüngsten Abverkaufs bei US-Staatsanleihen (Aufwärtstrend der Renditen), der die Attraktivität dieser US-Papiere eigentlich verbessern und damit zu einem festeren US-Dollar beitragen sollte, zieht jetzt der japanische Yen an, statt des US-Dollars.

Im Januar stieg der JPY gegenüber dem USD um 3,2%, während die Rendite der 10-jährigen Treasuries um 30 Basispunkte auf 2,7% am Monatsende kletterte, ein Niveau das seit April 2014 nicht mehr zu beobachten war.

Die BoJ ließ ihre Geldpolitik unverändert, stellte aber zugleich eine Verbesserung der Inflationserwartungen fest, die zu der JPY-Rally beitrug.

Damit befindet sich die BoJ jetzt in einer schwierigeren Lage: Der JPY bewegt sich in die entgegengesetzte Richtung zur expansiven Geldpolitik der Zentralbank, die eine der letzten Zentralbanken eines Industrielands sein dürfte, die eine Normalisierung ihrer Geldpolitik einleiten.

Entwicklung der 10-jährigen US-Treasury-Rendite und des USD/JPY-Kassakurses

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Dienstag, 13. Februar 2018

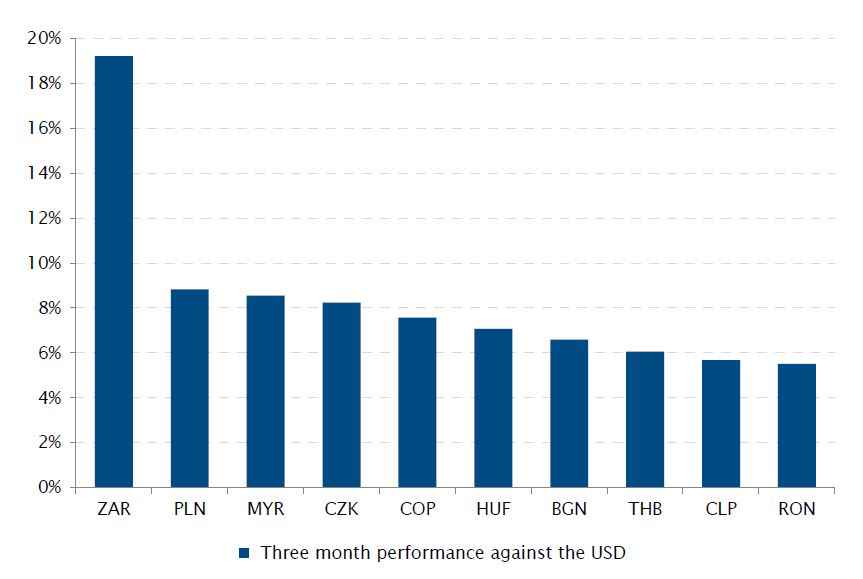

ZAR: performancestärkste Schwellenländerwährung über drei Monate

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Mittwoch, 31. Januar 2018

Südafrika – Südafrikanischer Rand steigt dank höherem Anlegervertrauen

Seit der Wahl von Cyril Ramaphosa zum neuen ANC-Vorsitzenden im Dezember, womit er zum natürlichen Nachfolger von Präsident Zuma wurde, ist die Stimmung der Anleger gegenüber Südafrika positiv geworden und der südafrikanische Rand wertete kräftig auf.

Im Januar legte der Rand 4% zu und erreichte damit zum ersten Mal seit über zwei Jahren wieder ein Niveau von 12 zum US-Dollar. In den letzten drei Monaten zählte der Rand mit einem Plus von 19% zu den performancestärksten Schwellenländerwährungen. Diese Wertentwicklung wurde hauptsächlich von der Erwartung eines politischen Wandels (möglicherweise mit einem Rücktritt Zumas) und potenziellen Reformen getragen. Hinzu kam die allgemeine Risikobereitschaft an den Märkten und nicht zuletzt der schwächere US-Dollar.

Darüber hinaus erholte sich die südafrikanische Wirtschaft im letzten Jahr vom negativen Wachstum und der hohen Inflation. Das Land befindet sich nicht mehr in der Rezession – obwohl das Wachstum immer noch schwach ist – und die Inflation hat nachgelassen, da sich der Gesamt-Verbraucherpreisindex jetzt im Zielbereich der Zentralbank bewegt. Die Anleger erwarten unterdessen, dass das Land eine weitere Herabstufung des Kreditratings im März vermeiden kann.

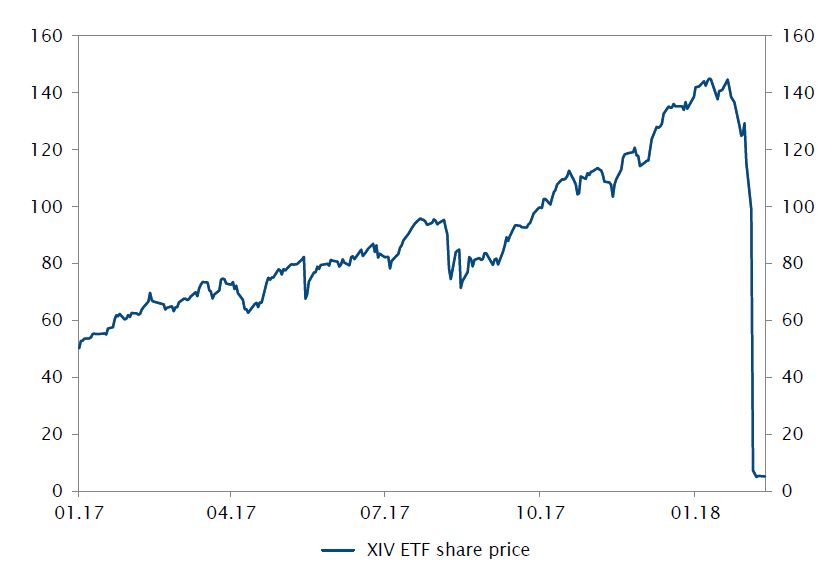

Volmaggedon

Das Aufflammen der Volatilität Anfang Februar überraschte die Märkte. Dies war die größte je verzeichnete Bewegung, 20 Volatilitätspunkte vom Handelsschluss am Freitag bis zum Börsenschluss am Montag (obwohl der VIX am Kassamarkt auch während der Nacht stieg), und brachte eine Reihe von Strategien zu Fall, auch den berüchtigten XIV.

Der ETF XIV war darauf ausgelegt, den Kehrwert des VIX über den Terminmarkt zu replizieren. Der ETF geriet jedoch in eine Todesspirale, höchstwahrscheinlich, weil die Anleger nach einer schlechten Woche an den Aktienmärkten begannen, ihre Anteile zurückzugeben. Dies hatte zur Folge, dass der ETF sein Engagement mit mehr VIX-Futures anpassen musste, was die Volatilität in die Höhe trieb und einen Teufelskreis schuf. Der potenzielle Schaden aus dieser Auflösung wurde zwar in letzter Zeit sehr gut dokumentiert. Doch eine Reihe von Anlegern verkauften weiter Volatilität, obwohl ihnen bewusst war, dass die Transaktion eine sehr negative Asymmetrie aufwies.

Das Ende des Short-Volatility-ETF

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: Dienstag, 13. Februar 2018

Tägliches Bitcoin-Volumen nach Währungen

Quellen: Cryptocompare, SYZ Asset Management. Stand der Daten: Mittwoch, 31. Januar 2018

Kryptokalypse

Anleger in Kryptowährungen entdeckten im Januar, dass ihre Anlageklasse ebenfalls der Schwerkraft unterliegt, da die meisten Kryptowährungen in diesem Monat einbrachen. Bitcoin fiel von seinem Höchstwert um über 60%, Ethereum verlor 50% und Ripple stürzte von seinem Höchstwert von Anfang Januar um über 75% ab.

Eine Reihe von Theorien versuchten zu erklären, warum die Anlageklasse so stark unter Druck geriet. Die Besorgnis über potenzielle Regulierungen in Asien, insbesondere in Japan und Südkorea, scheint eine recht gute Erklärung zu sein. Korea hat mehr als eine einfache Regulierung ins Auge gefasst und sprach sogar von einem Verbot des Handels mit Kryptowährungen und der Schließung von Börsen, was höchstwahrscheinlich zu dem Abverkauf beigetragen hat. Der Überfall auf die japanische Plattform Coincheck war sicherlich ein weiterer negativer Faktor für die Anleger, da die Plattform bei einem Cyberangriff das Äquivalent von USD 400 Mio. verlor. Nicht zuletzt deutete China an, dass das Schürfen von Kryptocoins aufgrund des enormen Stromverbrauchs verboten werden könnte. Der Realitätscheck für die Anleger war schwierig!

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.