- 6. Materie prime – Oro e tassi reali USA: la correlazione negativa si è interrotta

- 7. Forex – Rendimento più elevato dei Treasury USA decennali e dollaro USA più debole vs yen giapponese

- 8. Sudafrica – Il rand sudafricano è aumentato grazie alla maggiore fiducia degli investitori

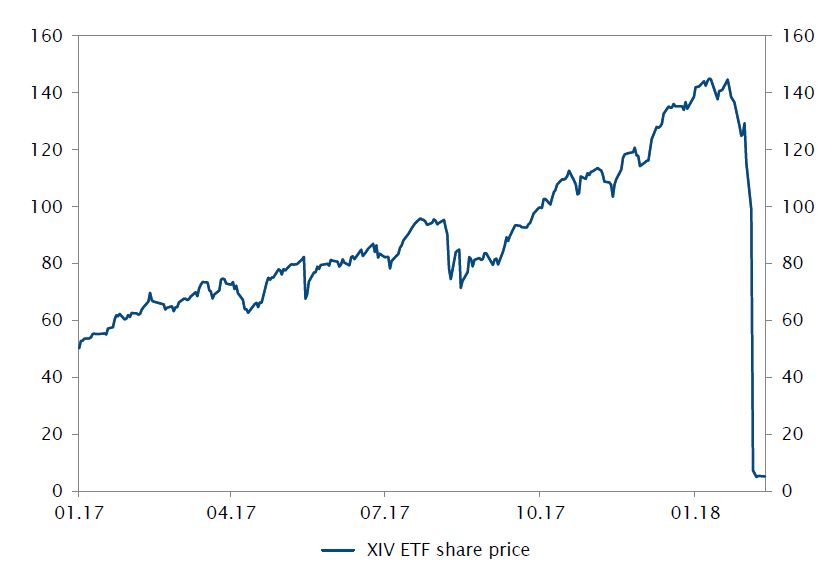

- 9. Volmaggedon

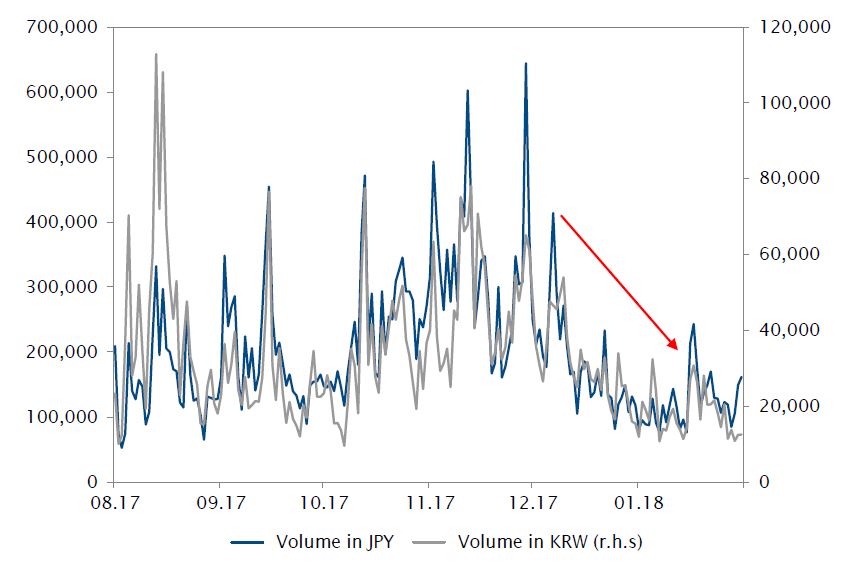

- 10. Crypto-Apocalisse

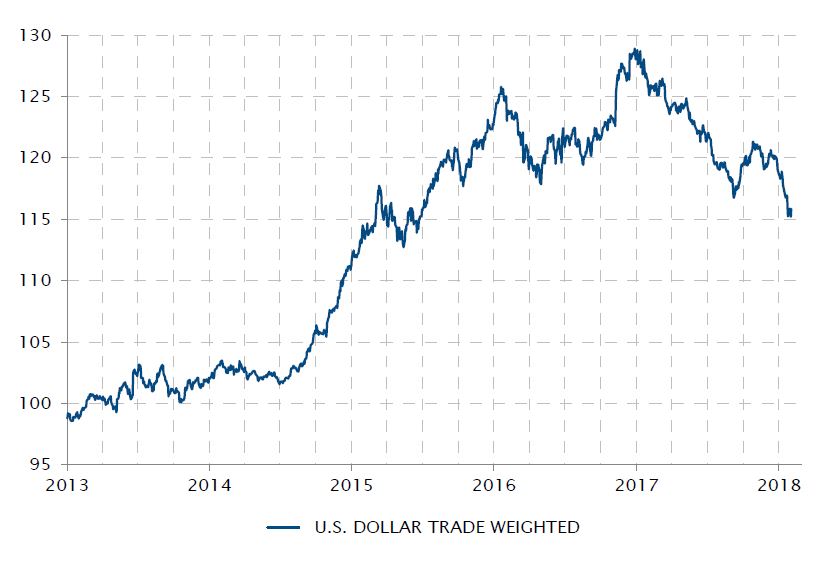

È di nuovo guerra valutaria?

I funzionari statunitensi hanno inaspettatamente riportato l’attenzione sui movimenti dei cambi valutari in occasione dell’ultimo World Economic Forum a Davos. Il commento del Segretario al Tesoro USA Steven Mnuchin (“Ovviamente un dollaro più debole è positivo per noi, in termini di commercio e di opportunità”) ha innescato un immediato deprezzamento del dollaro americano, ai livelli più bassi dalla metà del 2015. I successivi tentativi di controbilanciare il messaggio non sono bastati a rimettere il genio nella lampada.

La domanda se alla base della dichiarazione ci sia stata una mossa maldestra o voluta lascia campo libero alle speculazioni. Quel che è certo è che: a) Donald Trump si è ripetutamente lamentato nel corso della sua campagna elettorale dell’iniquità delle condizioni del commercio globale per gli Stati Uniti; b) la sua elezione ha innescato un netto apprezzamento del dollaro, a cui è seguita una deflazione generata dallo stallo della riforma fiscale; c) il dollaro ha ripreso un andamento rialzista non appena la prospettiva della riforma fiscale è tornata a concretizzarsi alla fine del 2017. Indipendentemente dalle conclusioni che è possibile trarre da questa sequenza cronologica, gli insoliti commenti rilasciati a gennaio suonano come una violazione del cosiddetto accordo di Shanghai datato febbraio 2016, quando i leader del G20 avevano concordato la stabilizzazione dei mercati valutari al termine di due anni di forte apprezzamento del dollaro americano.

Il dollaro americano ai minimi dopo 30 mesi in seguito a Davos

Fonte: Bloomberg, SYZ Asset Management. Dati al: venerdì 2 febbraio 2018

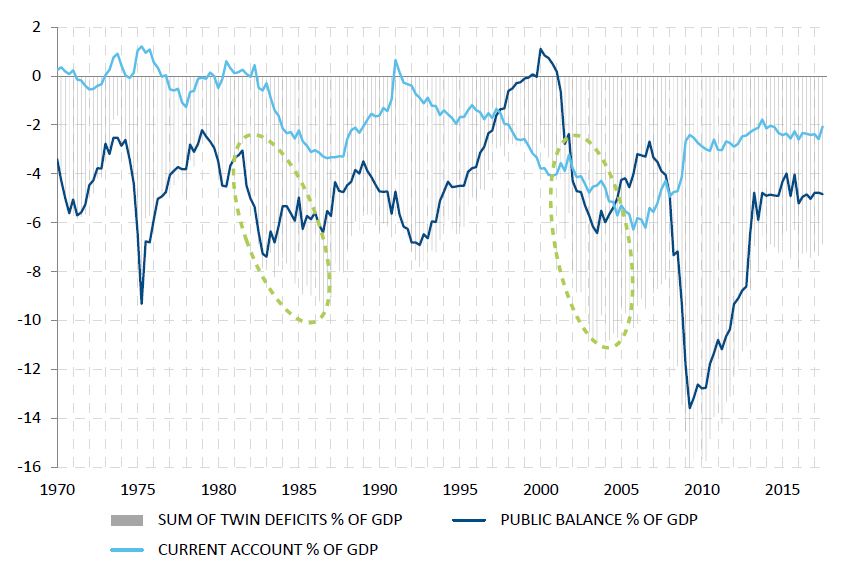

Il ritorno del doppio deficit statunitense?

Fonti: Factset, BEA, US Treasury, SYZ Asset Management Dati al: venerdì 29 dicembre 2017

USA – Il ritorno del doppio deficit?

L’economia statunitense ha vissuto due episodi di “preoccupazione per il doppio deficit”, negli anni Ottanta e Duemila. Ogni volta, i tagli alle imposte non in linea con le riduzioni della spesa pubblica hanno comportato un peggioramento del bilancio dei conti pubblici e, in parallelo, un ampliamento del disavanzo delle partite correnti poiché lo stimolo alla domanda domestica finale (consumi + investimento) ha portato a deficit commerciali più consistenti finanziati dai risparmi esteri. Ogni volta, la somma di questo doppio deficit ha sfiorato il 10% del PIL statunitense a distanza di pochi anni.

La recente riforma fiscale votata dal Congresso statunitense presenta alcune analogie con i due episodi precedenti: i tagli alle imposte senza coperture innescheranno un aumento della domanda domestica finale, che alla fine dovrà essere finanziata dai risparmi esteri attraverso un ampliamento del disavanzo delle partite correnti.

A ogni modo, sia negli anni Ottanta che Duemila, la recessione economica è stata immediatamente seguita da una fase di sostegno fiscale mirata ad accelerare la ripresa. Oggi, l’economia statunitense sta affrontando il nono anno del proprio ciclo di espansione, a piena occupazione. Se la differenza questa volta darà vita a un risultato diverso è ancora da stabilire. Ma l’eventuale notizia, nei mesi a venire, del doppio deficit USA non giungerebbe come una sorpresa.

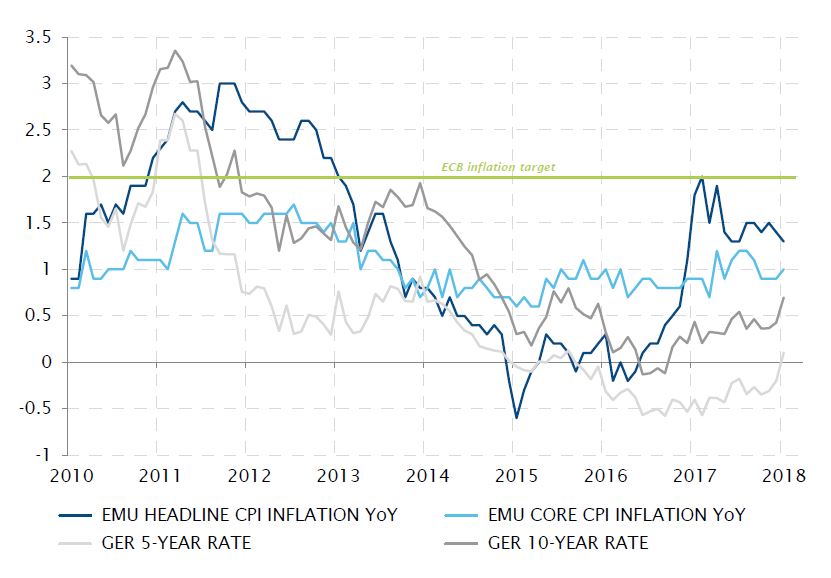

Eurozona – I mercati dei tassi iniziano a scontare la fine dei tassi negativi

Con il continuo accumularsi nell’Eurozona di indicatori di crescita apparentemente in costante miglioramento, il dibattito sull’inflazione è diventato di attualità anche da questa sponda dell’Atlantico. Certo, l’inflazione rimane piuttosto lontana dall’obiettivo fissato dalla BCE (“sotto il 2%, vicino al 2%”). A gennaio, l’inflazione complessiva HICP è addirittura scesa all’1,3% mentre l’inflazione “core” (a esclusione dei prezzi di energia e alimentari) è salita a un modesto 1,0%. Stando alle stime della BCE, l’inflazione non raggiungerà il proprio obiettivo prima del 2020.

A ogni modo, poiché i timori per la deflazione si sono ormai dissipati e i tassi di inflazione sembrano procedere lungo una traiettoria rialzista, seppur moderata, l’attenzione si concentra sulla BCE. Lo straordinario supporto offerto dalla politica monetaria attuata quando la pressione deflazionistica era ai massimi è sempre meno in sincronia con l’attuale contesto economico.

Almeno questa è la percezione dei mercati finanziari, che ritengono sempre più probabile la fine del programma di acquisto di attivi e, in definitiva, l'aumento dei tassi a breve termine. La pressione al rialzo non è visibile solo sui tassi d’interesse a lungo termine: il rendimento dei titoli di Stato quinquennali tedeschi è appena tornato a essere positivo per la prima volta dal 2015, un segno che gli investitori non si aspettano che i tassi a breve termine rimangano negativi per sempre.

La ripresa dell’inflazione può essere ancora lontana, ma quella dei tassi d’interesse è certa

Fonti: Bloomberg, SYZ Asset Management. Dati al: mercoledì 31 gennaio 2018

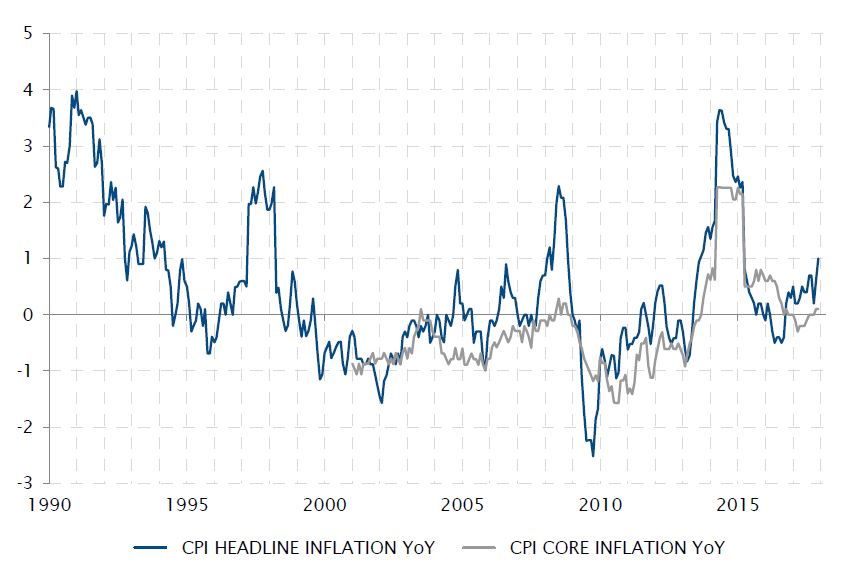

L’inflazione complessiva all’1% in Giappone: “finalmente vicini all’obiettivo”

Fonti: Factset, SYZ Asset Management. Dati al: mercoledì 31 gennaio 2018

Giappone – Kuroda dichiara vittoria sulla deflazione (o quasi)

L’inflazione è un vero e proprio tema d’attualità all’inizio del 2018: spunta persino in Giappone! Sì, la stessa economia afflitta da una fase di deflazione lunga 20 anni. L’inflazione complessiva è salita all’1% a dicembre, un livello raggiunto solo in tre occasioni negli ultimi vent'anni, due volte a causa dell’aumento dell’aliquota IVA e una volta a causa di un'effimera bolla del prezzo del petrolio. La causa, questa volta, non è così ovvia, anche se probabilmente i favorevoli effetti base sui prezzi dell’energia giocano un ruolo.

Il contesto economico in via di miglioramento in Giappone sostiene sicuramente un graduale miglioramento del quadro inflazionistico nonostante le importanti difficoltà strutturali ancora presenti. A ogni modo, ciò è bastato al Governatore della Banca del Giappone per dichiarare quasi vittoria per l’operazione di reflazione lanciata nel 2013: a Davos, Kuroda ha affermato che l’inflazione era finalmente vicina all’obiettivo del 2% circa.

Questo potrebbe essere visto come un chiaro segnale dell’entusiasmo della BoJ di sfruttare l’attuale quadro in via di miglioramento per considerare il possibile ritiro di alcune politiche in atto, con esternalità negative per il sistema finanziario giapponese. Un’altra chiave di lettura potrebbe essere la conclusione del mandato di Kuroda alla guida della BoJ ad aprile: meglio dichiarare il successo se si vuole essere rinominati! Oppure potrebbe semplicemente significare che, per abitanti di città come Kuroda o Mnuchin, l’altitudine di Davos scioglie la lingua più di quanto probabilmente non vorrebbero.

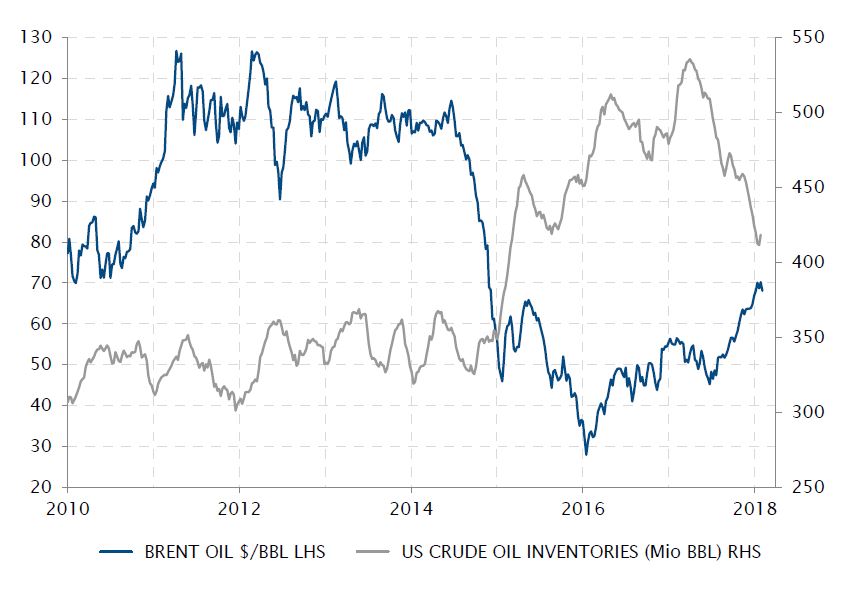

Prezzi del petrolio ai massimi dell’ultimo triennio

I prezzi del greggio sono aumentati ulteriormente a gennaio segnando il settimo aumento mensile consecutivo, fino al 50% dallo scorso giugno e ai massimi livelli dell’ultimo triennio. La debolezza del dollaro americano ha sicuramente avuto un ruolo a sostegno dei prezzi nel periodo. La forza e l'accelerazione dell’economia globale hanno inoltre sostenuto la parte dell’equazione legata alla domanda.

A ogni modo, anche i fattori legati all’offerta hanno determinato il rialzo dei prezzi. La crescita nell’offerta petrolifera mondiale è rallentata in seguito allo slancio registrato nel periodo 2014-2015, quando l’OPEC ha infine concordato un taglio dell’offerta e i bassi prezzi hanno escluso dal business alcuni produttori di scisto USA.

Di conseguenza e in modo abbastanza evidente, i prezzi del petrolio sono aumentati nel 2017 anche se sono state prelevate le scorte. Le scorte statunitensi, quasi raddoppiate tra il 2015 e l’inizio del 2017, sono calate nel resto dell’anno. Questo può essere il miglior indicatore del fatto che il grosso squilibrio tra offerta e domanda all’origine del crollo del prezzo del petrolio nel 2014-2015 è stato ormai risolto. Se così fosse, i prezzi del petrolio dovrebbero diventare meno soggetti a grandi variazioni in futuro.

Prezzi del petrolio ai massimi dell’ultimo triennio nonostante il calo delle scorte

Fonti: Factset, SYZ Asset Management. Dati al: venerdì 2 febbraio 2018

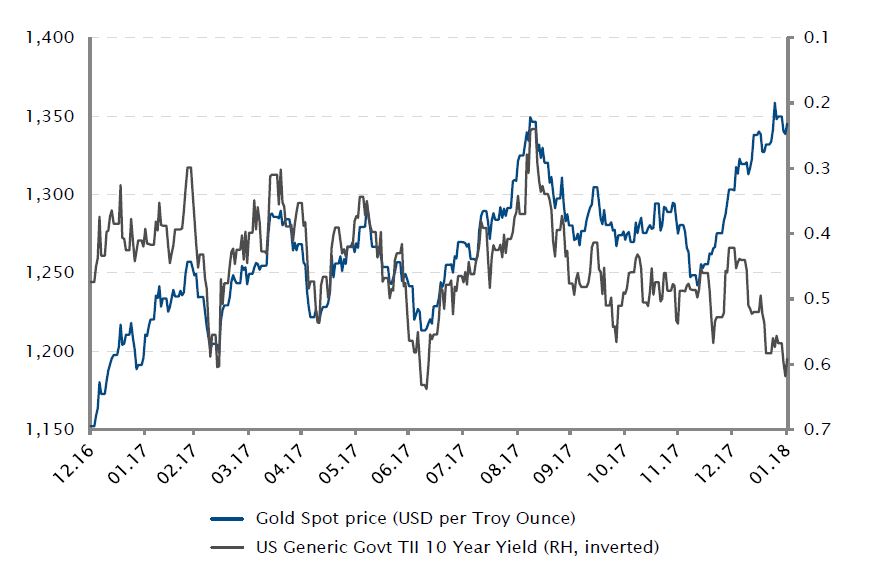

Evoluzione del prezzo dell’oro e del rendimento dei TIPS statunitensi a 10 anni

Fonti: Bloomberg, SYZ Asset Management. Dati al: martedì 13 febbraio 2018

Materie prime – Oro e tassi reali USA: la correlazione negativa si è interrotta

Oltre ai rischi geopolitici, i due principali motori del prezzo dell’oro sono il dollaro americano e i tassi reali USA a lungo termine, storicamente in rapporto inverso con il metallo prezioso.

Nel periodo 2013-2015, il più forte dollaro americano abbinato a un ambiente di tassi d’interesse reali più elevati ha penalizzato i prezzi dell’oro, che hanno registrato un crollo del -37%. Dal 2017, il prezzo del lingotto (fino a +17%) è sostenuto da un dollaro americano più debole nonostante il leggero aumento dei tassi reali USA. Di recente, il rapido e brusco deprezzamento del dollaro americano ha chiaramente superato il relativamente moderato aumento dei tassi reali USA.

In futuro, l’evoluzione dei prezzi dell’oro rimarrà probabilmente contesa da due forze contrapposte: un dollaro americano più basso o tassi reali USA a lungo termine più elevati. Quanti credono in un significativo aumento dei tassi reali USA, dovrebbero tenersi alla larga dall’oro, che dovrebbe, invece, tornare ad arridere a chi è convinto che il dollaro americano rimanga debole e l’aumento dei tassi reali USA contenuto.

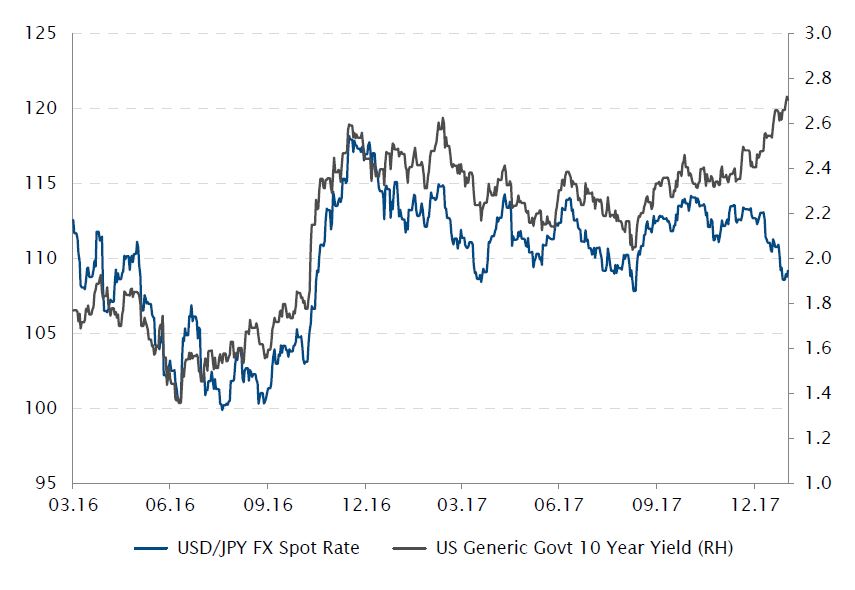

Forex – Rendimento più elevato dei Treasury USA decennali e dollaro USA più debole vs yen giapponese

Storicamente, esiste una correlazione positiva tra l’aumento dei tassi d’interesse negli Stati Uniti e un dollaro americano più forte.

A ogni modo, da qualche mese a questa parte, il tasso di cambio USD/JPY ha smesso di seguire i rendimenti obbligazionari statunitensi, in rialzo da quando la Federal Reserve ha iniziato ad adottare una posizione meno accomodante di concerto con una serie di rialzi dei tassi.

Nonostante la recente svendita dei titoli di Stato statunitensi (con rendimenti tendenti al rialzo), che dovrebbero normalmente aumentare l’attrattiva dei beni USA con rendimenti maggiori contribuendo altresì alla stabilità del dollaro americano, a rafforzarsi in questo momento è lo yen giapponese.

A gennaio, il JPY segnava +3,2% contro il USD mentre il rendimento dei Treasury USA decennali è salito di 30 pb raggiungendo a fine mese il 2,7%, un livello che non si vedeva dal mese di aprile 2014.

La BoJ ha lasciato invariata la sua politica pur notando parallelamente un miglioramento delle previsioni sull’inflazione che ha contribuito al rally del JPY.

Alla fine, la BoJ si trova in una posizione più difficile: il JPY sta andando in direzione contraria alla politica monetaria accomodante della banca centrale, mentre dovrebbe essere tra le ultime delle banche centrali dei paesi sviluppati ad avviare la normalizzazione della propria politica monetaria.

Evoluzione del rendimento dei Treasury USA decennali e tasso di cambio spot USD/JPY

Fonti: Bloomberg, SYZ Asset Management. Dati al: martedì 13 febbraio 2018

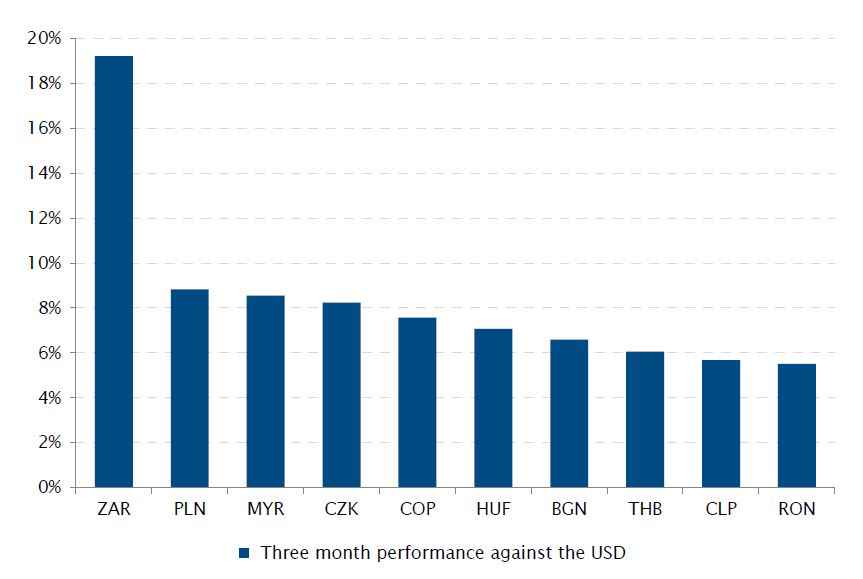

ZAR: valuta con le performance migliori tra i mercati emergenti negli ultimi tre mesi.

Fonti: Bloomberg, SYZ Asset Management. Dati al: mercoledì 31 gennaio 2018

Sudafrica – Il rand sudafricano è aumentato grazie alla maggiore fiducia degli investitori

Dall’elezione a capo del partito ANC (Congresso Nazionale Africano) a dicembre di Cyril Ramaphosa, diventato il naturale successore del presidente Zuma, il sentiment degli investitori verso il Sudafrica è diventato positivo e il rand sudafricano ha registrato un netto apprezzamento.

A gennaio, il rand ha guadagnato il +4% raggiungendo quota 12 per dollaro americano per la prima volta da oltre due anni. Negli ultimi tre mesi, il rand è stato tra le valute dei mercati emergenti che hanno registrato le performance migliori, con un +19%. Un risultato principalmente determinato dalla prospettiva di una transizione politica (probabilmente con le dimissioni di Zuma) e di alcune potenziali riforme, di concerto con il generale sentiment di propensione al rischio nei mercati e con l’ambiente del dollaro americano più debole.

Inoltre, lo scorso anno, l’economia sudafricana si è ripresa dalla crescita negativa e dall’inflazione elevata. Il paese non è più in recessione, nonostante la crescita sia ancora debole, e i tassi di inflazione sono diminuiti rientrando ora l’indice dei prezzi al consumo tendenziale nel range stabilito dalla banca centrale. Nel frattempo, gli investitori si aspettano che il paese eviti un altro abbassamento del rating creditizio a marzo.

Volmaggedon

L’impennata della volatilità di inizio febbraio ha colto di sorpresa il mercato. Si è trattato del movimento più importante mai segnato – 20 punti di volatilità dalla chiusura di venerdì a quella di lunedì (sebbene lo spot VIX abbia registrato un aumento delle negoziazioni durante la notte) – che ha stroncato una serie di strategie, tra cui la famigerata XIV.

L’ETF XIV è stato progettato per replicare l’inverso del VIX attraverso il mercato dei future. A ogni modo, l’ETF è entrato in una spirale di morte molto probabilmente perché gli investitori hanno iniziato a riscattarlo al termine di una pessima settimana per le azioni, il che ha indotto l’ETF ad adeguare la propria esposizione con ulteriori future VIX, facendo decollare la volatilità e quindi creando un circolo vizioso. Sebbene il danno potenziale di questo ridimensionamento sia stato ben documentato di recente, una serie di investitori ha continuato a vendere la volatilità nonostante fosse a conoscenza dell’asimmetria estremamente negativa delle negoziazioni.

La fine dell’ETF di volatilità a breve

Fonti: Bloomberg, SYZ Asset Management. Dati al: martedì 13 febbraio 2018

Volume giornaliero di Bitcoin per valuta

Fonti: Cryptocompare, SYZ Asset Management Dati al: mercoledì 31 gennaio 2018

Crypto-Apocalisse

Gli investitori della criptovaluta hanno scoperto a gennaio che la loro classe di attivi era inoltre soggetta alla gravità come la maggior parte delle criptovalute crollate nel corso del mese. Il Bitcoin è precipitato di oltre il 60% dalla vetta, Ethereum ha subito una perdita del 50%, mentre Ripple è sprofondato di oltre il 75% dal picco positivo registrato a inizio gennaio.

Per spiegare perché questa classe di attivi abbia sofferto così tanto, sono state sviluppate una serie di teorie. Tra queste, il timore di potenziali regolamenti in Asia, soprattutto in Giappone e nella Corea del Sud, sembra la ragione più valida. Più di un semplice regolamento, la Corea ha parlato di divieto di negoziazione delle criptovalute e di chiusura dei cambi, ciò che ha con maggiore probabilità contribuito alla svendita. Il colpo alla piattaforma giapponese Coincheck è sicuramente stato un altro fattore negativo per gli investitori, poiché la piattaforma ha perso l’equivalente di USD 400 milioni in un cyber attacco. Infine, la Cina ha lasciato intendere che l’attività di mining della criptomoneta potrebbe essere vietata a causa dell’elevato uso di potere collegato. La prova della verità per gli investitori è stata dura!

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.