- 1. Die Fed hebt die kurzfristigen Zinssätze an, während die langfristigen Anleihenrenditen sinken

- 2. USA – ausgeprägte, breit basierte Verlangsamung des Kreditwachstums

- 3. USA – Ausgaben der Privathaushalte dürften die aktuellen Erwartungen kaum erfüllen

- 4. Euroraum – Konsum unterstützt die günstigen Wachstumsaussichten weiter

- 5. Portugal – Haushaltsdefizit auf 40-Jahres-Tief gesenkt

- 6. Großbritannien – Möglichkeit einer Zinserhöhung während der Brexit-Verhandlungen

- 7. Indien – positiver Hintergrund für die indische Rupie

- 8. Volatilität – außerordentlich niedrige Volatilität in einem unsicheren Umfeld

- 9. Anleihen – ein volatiler Monat für High Yield-Bonds

- 10. Öl – ist das Verhältnis zwischen Angebot und Nachfrage immer noch ein Grund zur Sorge?

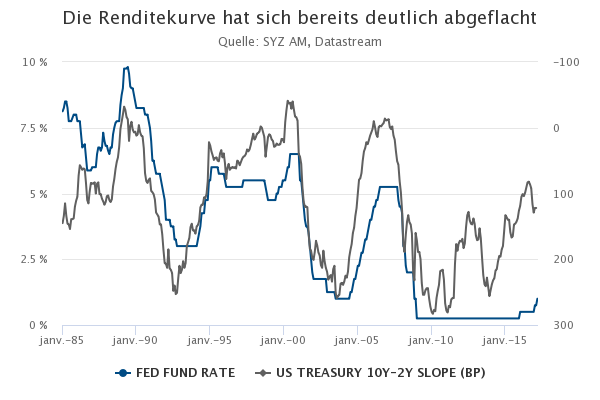

Die Fed hebt die kurzfristigen Zinssätze an, während die langfristigen Anleihenrenditen sinken

Im März hob die US-Notenbank die Fed Funds Rate um 25 Basispunkte an. Für die Finanzmärkte war dies keine Überraschung, da mehrere Fed-Vertreter in den Wochen zuvor unmissverständlich auf eine Zinserhöhung hingedeutet hatten. Überraschender war jedoch der markante Rückgang der Renditen an den Anleihenmärkten. Ein Grund dafür könnte die relativ vorsichtige Haltung der Fed gewesen sein, die keine Zinsprognosen für die kommenden Jahre abgab.

Eine strukturellere Erklärung könnte in der Konfiguration der Renditekurve bestehen. Während sich die Renditekurve gewöhnlich im Zuge von Zinserhöhungen der Fed abflacht, wurde sie diesmal schon lange vor der ersten Zinserhöhung der Fed flacher. Dies war vermutlich auf die Erwartung vieler Anleger zurückzuführen, dass das Wachstum und die Inflation länger niedrig bleiben würden. Die Tatsache, dass sich die Kurve bereits abgeflacht hat, könnte ein Zeichen dafür sein, dass die US-Notenbank kaum einen Grund hat, ihren kurzfristigen Zinssatz in dieser Phase des Zyklus anzuheben.

Die Renditekurve hat sich bereits deutlich abgeflacht.

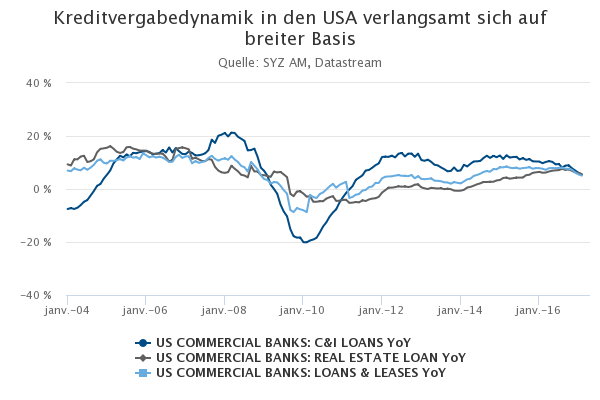

USA – ausgeprägte, breit basierte Verlangsamung des Kreditwachstums

Die von der Abweichung zwischen den umfragebasierten Indikatoren und den harten Daten hervorgerufene Unsicherheit über die wirtschaftlichen Aussichten in den USA wurde durch den beunruhigenden Trend der Kreditvergabe weiter verstärkt.

In den letzten Monaten hat sich die Kreditvergabe der Banken auf der ganzen Linie verlangsamt, sowohl bei Unternehmens- als auch bei Privatkrediten. Der überraschende Rückgang des US-Autoabsatzes, der im März auf ein Zweijahrestief sank, könnte bereits eine Folge einer solchen Dynamik sein.

Ein Teil der Kreditverlangsamung lässt sich möglicherweise durch die steigenden kurz- und langfristigen Zinssätze erklären. Die strengeren Kreditvergabestandards der Banken im Jahr 2016 könnten ebenfalls eine Erklärung liefern. Auf jeden Fall ist ein solcher Rückgang des Kreditwachstums eine beunruhigende Entwicklung, die im Widerspruch zur Erwartung einer Beschleunigung des BIP-Wachstums in den USA steht. Dies könnte ein Zeichen für die starke Sensitivität der Wirtschaftsaktivität in Ländern mit einem hohen Niveau sehr billiger Kredite gegenüber den Finanzierungsbedingungen sein.

Kreditvergabedynamik in den USA verlangsamt sich auf breiter Basis.

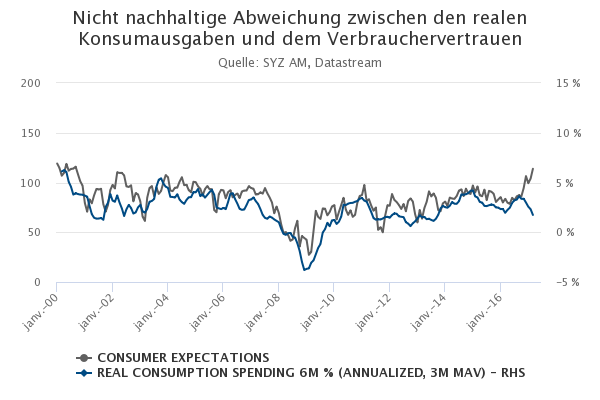

USA – Ausgaben der Privathaushalte dürften die aktuellen Erwartungen kaum erfüllen

Das Verbrauchervertrauen und die Konsumausgaben der Privathaushalte bewegen sich in der Regel logischerweise parallel. Seit dem Ende des letzten Jahres ist jedoch in den USA eine überraschende Abweichung zu erkennen. Die Verbrauchererwartungen sind auf den höchsten Stand seit dem Jahr 2000 gestiegen, während sich das Wachstum der realen Konsumausgaben auf das niedrigste Niveau seit mehr als drei Jahren verlangsamt hat.

Die vom Ölpreis angetriebene Beschleunigung der Inflation hat sicherlich dazu beigetragen, die Kaufkraft der Haushalte zu untergraben. Diese Belastung des Konsumwachstums ist vermutlich nur ein vorübergehender Effekt, während die niedrige Arbeitslosenrate und die steigenden Löhne das Ausgabenwachstum weiter unterstützen.

Berücksichtigt man jedoch die anhaltende Verlangsamung der Verbraucherkredite, scheint es höchst unwahrscheinlich, dass der US-Konsum plötzlich auf das Niveau beschleunigt, auf das die Verbrauchervertrauensindikatoren hindeuten. Die Umfragen zum Verbrauchervertrauen scheinen ein allzu rosiges Bild der Wachstumsaussichten zu zeichnen, die sich auf übermäßig optimistische Erwartungen an die versprochenen Steuersenkungen stützen. Die beiden abweichenden Linien dürften sich irgendwo in der Mitte der derzeitigen Kluft treffen.

Nicht nachhaltige Abweichung zwischen den realen Konsumausgaben und dem Verbrauchervertrauen.

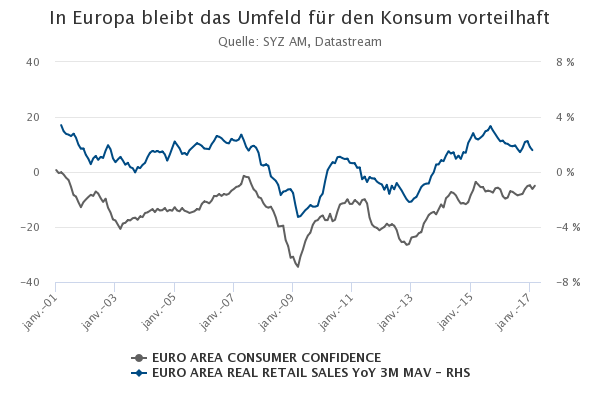

Euroraum – Konsum unterstützt die günstigen Wachstumsaussichten weiter

Anders als in den USA sind das Verbrauchervertrauen und die Ausgaben der Privathaushalte in Europa in letzter Zeit nicht wesentlich abgewichen. Aufgrund des negativen Effekts der steigenden Ölpreise haben sich die realen Einzelhandelsumsätze im 2. Halbjahr 2016 etwas verlangsamt. Die Höhe der Wachstumsrate entspricht jedoch nach wie vor einem soliden BIP-Wachstum im Euroraum.

Angetrieben und aufrecht erhalten wird die Konsumdynamik derzeit von der positiven Arbeitsmarktdynamik mit sinkenden Arbeitslosenquoten sowie von den vorteilhaften Finanzierungsbedingungen, die die Vergabe von Verbraucherkrediten und die Immobilienpreise unterstützen.

Vor diesem Hintergrund scheint sich das erhöhte Verbrauchervertrauen eher auf Fakten als auf Hoffnungen zu stützen. Die Zunahme des Vertrauens im März nach dem leichten Rückgang im Februar deutet darauf hin, dass sich der europäische Konsum in den kommenden Monaten von der Verlangsamung im Jahr 2016 erholen dürfte. Dies unterstützt die positiven Wachstumsaussichten für den Euroraum, solange die politischen Risiken nicht eintreten.

In Europa bleibt das Umfeld für den Konsum vorteilhaft.

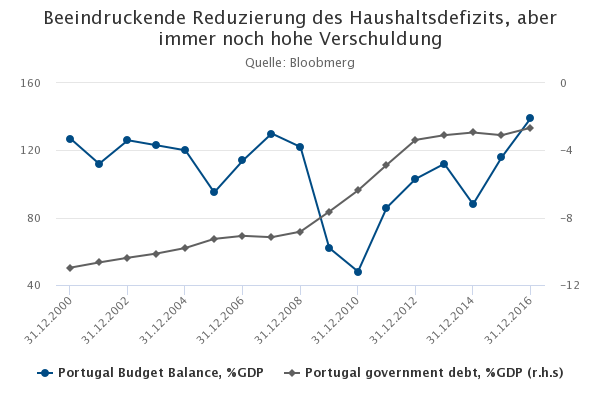

Portugal – Haushaltsdefizit auf 40-Jahres-Tief gesenkt

Der portugiesische Premierminister António Costa ist auf dem besten Weg, der Welt zu beweisen, dass die Sparmaßnahmen die richtige Alternative für das Land waren. In diesem Monat gab die Regierung bekannt, dass sie das Haushaltsdefizit 2016 auf 2,1% des BIP gesenkt habe. Auf diesem Niveau, das zum ersten Mal seit 40 Jahren erreicht wurde, liegt das Defizit unter dem von der Europäischen Union festgesetzten Ziel von 2,5%.

Trotz der erhöhten Staatsverschuldung (126% des BIP), die immer noch ein Grund zur Sorge ist, könnte Portugal damit bald zusammen mit Irland und Spanien zu den europäischen Peripherieländern gehören, denen die Kehrtwende gelungen ist. In den letzten vier Quartalen ist die Wirtschaft mit einer annualisierten Rate von 2% gewachsen, während die Arbeitslosigkeit von ihrem Höchststand (17%)auf 10,5% gesunken ist.

Nun hofft Portugal darauf, aus dem EU-Verfahren bei einem übermäßigen Defizit entlassen zu werden, was eine Hochstufung des Kreditratings zur Folge haben und die Kreditkosten des Staats verringern könnte.

Beeindruckende Reduzierung des Haushaltsdefizits, aber immer noch hohe Verschuldung.

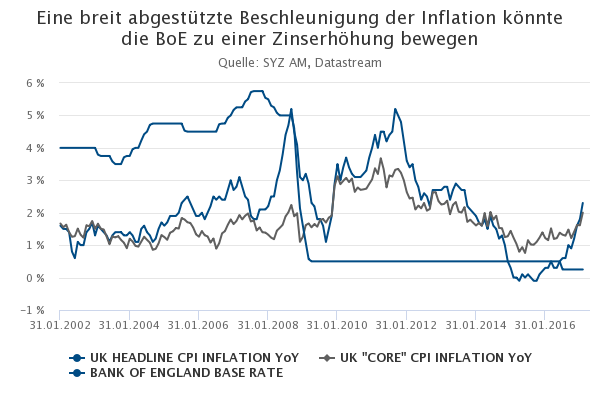

Großbritannien – Möglichkeit einer Zinserhöhung während der Brexit-Verhandlungen

Neun Monate nach dem Referendum hat die britische Regierung mit der Auslösung von Artikel 50 des Vertrags über die Europäische Union das Austrittsverfahren formell eingeleitet. Damit beginnt eine zweijährige Verhandlungsphase über die Scheidungsbedingungen.

Abgesehen von den politischen Entwicklungen kommt in Großbritannien zunehmend Unsicherheit über die geldpolitischen Aussichten auf. Die Wirtschaftsaktivität steht bisher im Widerspruch zu den düsteren Vorhersagen vor dem Referendum, und die Jahresrate des BIP-Wachstums hält sich stabil bei rund 2%. Die Inflation liegt derzeit über dem 2%-Ziel, aber nicht lediglich aufgrund von energiepreisbedingten Basiseffekten, sondern auch weil die Schwäche des GBP die Preise auf der ganzen Linie in die Höhe treibt.

Dieses Umfeld passt nicht so recht zu der sehr expansiven Geldpolitik der Bank of England. Deshalb werden inzwischen Forderungen nach einer Anpassung der Geldpolitik laut, und eines der neun Mitglieder der BoE stimmte im März für eine Zinserhöhung. Wenn die aktuelle Wachstums- und Inflationsdynamik weiter anhält, muss die Zentralbank die Zinsen möglicherweise früher anheben als ursprünglich gedacht. Dies könnte dem GBP unerwartet Unterstützung verleihen.

Eine breit abgestützte Beschleunigung der Inflation könnte die BoE zu einer Zinserhöhung bewegen.

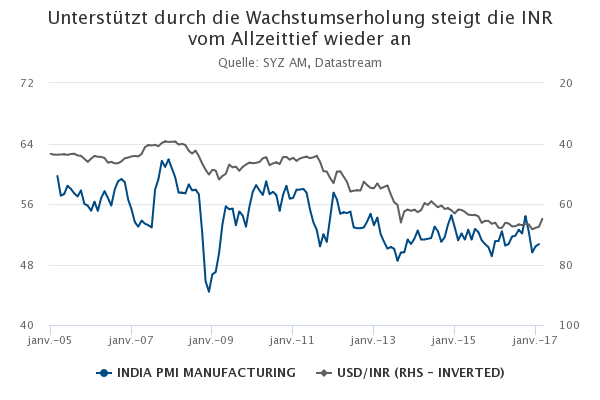

Indien – positiver Hintergrund für die indische Rupie

Die Währungsreform in Form einer Demonetarisierung hatte am Ende des letzten Jahres eine plötzliche markante Verlangsamung der Wirtschaftsaktivität in Indien ausgelöst. Seit Anfang dieses Jahres deuten die Indikatoren jedoch auf eine allmähliche Erholung hin. Sie lassen darauf schließen, dass die Folgen nicht lange anhalten dürften, weil sich der Konsum wieder stabilisiert. Die Zentralbank hat ihre Geldpolitik indes nicht weiter gelockert, sondern ist zu einer neutraleren Haltung übergegangen, da die Inflation offenbar anzieht.

Zugleich hat sich die indische Rupie nach dem Rückgang auf ein Allzeittief gegenüber dem US-Dollar im letzten November wieder erholt und ist 2017 um 5% gestiegen. Der Erdrutschsieg der Partei des Ministerpräsidenten im bevölkerungsreichsten Bundesstaat Indiens schürte diesen Trend zusätzlich. Er bewies, dass Modi trotz der kritisierten Währungsreform immer noch eine starke Unterstützung in der Bevölkerung genießt. Die Wachstumserholung, eine solide Geldpolitik, die politische Kontinuität bei der Reformagenda und die nahezu ausgewogene Zahlungsbilanz schaffen ein vorteilhaftes Umfeld für die Währung.

Unterstützt durch die Wachstumserholung steigt die INR vom Allzeittief wieder an.

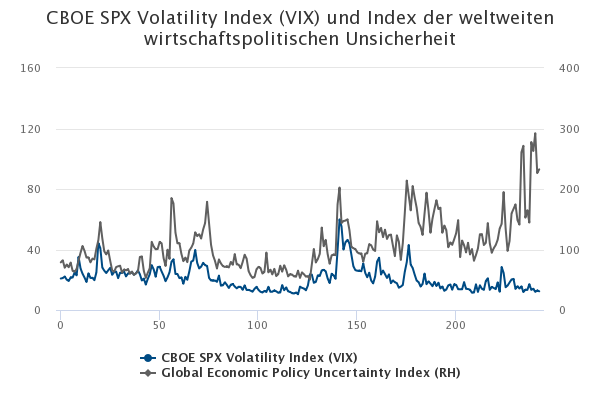

Volatilität – außerordentlich niedrige Volatilität in einem unsicheren Umfeld

Am Ende des ersten Quartals war die Volatilität (in den USA, aber auch in Europa) überraschend niedrig. Deshalb ist die implizite Aktienvolatilität in den USA jetzt recht günstig, und der VIX markierte mit 11,0% im März einen Tiefpunkt. Zudem stieg der VIX im Jahr 2017 nicht über 15,1. Wenn wir jedoch die historischen Daten der letzten neun Jahre betrachten, bewegte er sich in der Regel zwischen 21,5 und 57,4.

Einerseits ist die Unsicherheit über die globale Wirtschaftspolitik sehr hoch (nahe am 20-Jahreshoch), andererseits nähert sich der VIX einem 20-Jahrestief. In der Regel steigt der VIX, wenn die Unsicherheit über die Wirtschaftspolitik zunimmt.

Seit Donald Trump mit seinem Plan zur Aufhebung und Ersetzung von Obamacare gescheitert ist, der eines seiner Wahlversprechen bildete, steigen die Maßstäbe für die Aktienvolatilität allmählich wieder. Sie bewegen sich aber nach wie vor auf sehr niedrigen Niveaus und deuten damit immer noch auf eine ziemlich unbekümmerte Haltung der Marktteilnehmer gegenüber potenziellen Risiken hin.

Die Wahlen in Frankreich könnten das nächste Ereignis sein, das eine Aufwärtsbewegung der Volatilität auslöst, sodass sich diese Kluft bereits Ende April schließen könnte.

CBOE SPX Volatility Index (VIX) und Index der weltweiten wirtschaftspolitischen Unsicherheit.

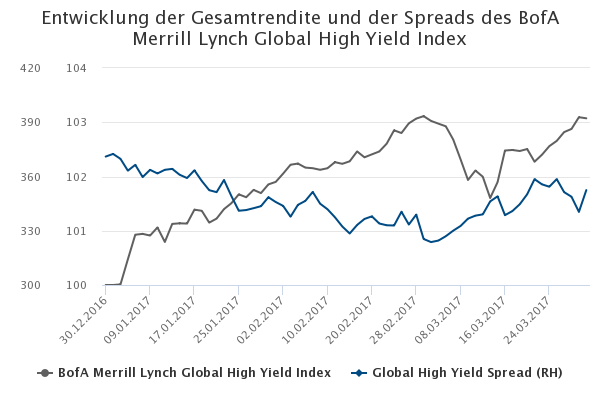

Anleihen – ein volatiler Monat für High Yield-Bonds

Im März weiteten sich die Spreads am Markt für High Yield-Bonds so stark aus wie kaum je zuvor, bevor sie sich in den letzten Tagen des Monats wieder erholten. Der Aufschlag, den Anleger fordern, um risikoreichere Unternehmensanleihen zu halten, ist auf das höchste Niveau seit der Wahl von Donald Trump gestiegen. Die High-Yield-Spreads weiteten sich um satte 19,6 Basispunkte aus, bevor sie sich zum Ende des Monats wieder verengten und den März schließlich um 13 Basispunkte weiter beendeten. Dies entspricht einer Nullrendite für die Anlageklasse, im Einklang mit dem breiteren US-Markt.

Das risikoreichere Anleihensegment wurde eindeutig durch die politische Unsicherheit belastet, vor allem im Hinblick auf die Niederlande und Frankreich. Darüber hinaus war die Sitzung der US-Notenbank zur Monatsmitte ein Wendepunkt, da die Fed zusammen mit der längst eingepreisten Zinserhöhung um 25 Basispunkte einen ausgewogenen Kommentar abgab, der die Markterwartung einer restriktiven Anpassung der Prognosen widerlegte. Vor diesem Hintergrund tendierten Unternehmensanleihen seitwärts, und die Spreads weiteten sich geringfügig aus.

Der Rückgang des Ölpreises belastete US-Energietitel, insbesondere im US-High-Yield-Segment. Im Vergleich zum Vorjahr sind die Spreads in diesem Bereich wesentlich enger geworden, hauptsächlich infolge der Ölpreiserholung und der besseren wirtschaftlichen Aussichten.

Entwicklung der Gesamtrendite und der Spreads des BofA Merrill Lynch Global High Yield Index.

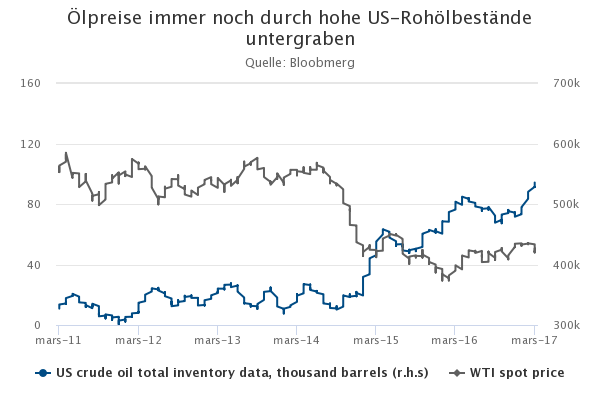

Öl – ist das Verhältnis zwischen Angebot und Nachfrage immer noch ein Grund zur Sorge?

Im März war das Umfeld des Ölmarktes volatiler und die Ölpreise tendierten abwärts (WTI -6,3%, Brent -5%). Obwohl das im letzten Jahr zwischen OPEC- und Nicht-OPEC-Ländern geschlossene Abkommen die Preise bis zum Februar gestärkt hatte, scheint die Rückkehr zu einem ausgewogenen Ölmarkt nicht so geradlinig zu verlaufen.

Trotz der Einigung über die Fördermengenkürzungen, mit der die Ölflut gedrosselt werden sollte, sind die weltweiten Ölbestände immer noch erhöht. In den USA hat der Gesamtumfang der Rohölvorräte ein Rekordhoch von 534 Mio. Barrel erreicht, was die Ölpreise belastet. Die Erholung in den US-Schieferölgebieten, die an der Zunahme der aktiven Bohranlagen abzulesen ist, wirkt den Bemühungen der OPEC ebenfalls entgegen und untergräbt die Ölpreise.

Eine Verlängerung der OPEC-Vereinbarung über den Juni hinaus und Anzeichen, die auf eine weiterhin solide Energienachfrage aus Asien hindeuten, dürften die Nachfrage nach Erdölprodukten und damit auch die Ölpreise weiter unterstützen.

Ölpreise immer noch durch hohe US-Rohölbestände untergraben.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.