- 1. La Fed relève les taux courts et les taux longs se replient

- 2. Etats-Unis – Ralentissement prononcé et généralisé de la croissance du crédit

- 3. Etats-Unis - Les dépenses des ménages risquent de ne pas être à la hauteur des attentes actuelles

- 4. Zone euro - La consommation continue de soutenir les bonnes perspectives de croissance

- 5. Portugal - Déficit budgétaire ramené à son niveau le plus bas depuis 40 ans

- 6. Royaume-Uni - Possibilité de hausses des taux durant les négociations sur le Brexit

- 7. Inde - Environnement favorable pour la roupie indienne

- 8. Volatilité – A des niveaux extrêmement bas dans un contexte incertain

- 9. Obligations – Un mois volatil pour le marché des obligations à haut rendement

- 10. Pétrole – L’équilibre entre l’offre et la demande reste-t-il une source de préoccupation?

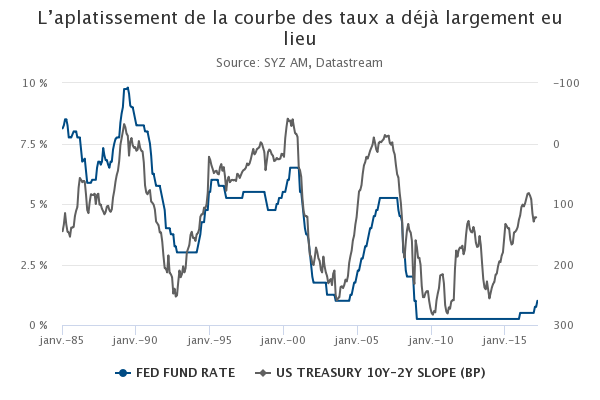

La Fed relève les taux courts et les taux longs se replient

La Réserve fédérale américaine a relevé le taux des Fed Funds de 25 pb en mars, ce qui n’a guère surpris les marchés financiers étant donné que plusieurs membres de la Fed avaient largement fait allusion à une hausse les semaines précédentes. Plus surprenant toutefois est la baisse prononcée des taux sur les marchés obligataires. Ce repli pourrait tenir au maintien par la Fed d’un ton relativement prudent et à son choix de ne pas rehausser ses projections concernant les taux d’intérêt pour les années à venir.

Une raison d’ordre plus structurel pourrait être liée à la configuration de la courbe des taux. Alors que la courbe s’aplatit d’une manière générale en parallèle du relèvement des taux de la Fed, elle s’était cette fois-ci déjà nettement aplatie bien avant que la Fed ait commencé à rehausser ses taux. Ce phénomène est probablement le reflet des anticipations à long terme de nombreux investisseurs concernant la croissance et l’inflation. Le fait que la courbe se soit déjà aplatie pourrait être le signe que la Fed a peu de raisons de relever ses taux à court terme à ce stade du cycle.

L’aplatissement de la courbe des taux a déjà largement eu lieu.

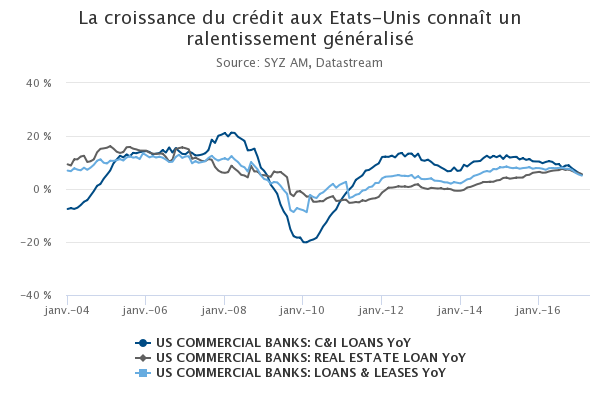

Etats-Unis – Ralentissement prononcé et généralisé de la croissance du crédit

L’incertitude entourant l’évolution de l’économie américaine provoquée par la divergence entre les indicateurs issus des enquêtes et les données objectives se trouve renforcée par une tendance préoccupante concernant la distribution de crédit.

En effet, la croissance des crédits bancaires a ralenti d’une manière générale ces derniers mois, aussi bien pour les prêts aux entreprises que pour ceux aux ménages. La baisse surprise des ventes d’automobiles aux Etats-Unis, qui ont touché leur niveau le plus bas depuis deux ans en mars, pourrait déjà être une conséquence de cette dynamique.

La hausse des taux d’intérêt à court et à long termes explique probablement une partie de ce ralentissement du crédit. Une autre raison tient sans doute au durcissement des conditions de crédit des banques en 2016. Quoi qu’il en soit, ce tassement de la croissance du crédit est une évolution inquiétante qui va à l’encontre des anticipations d’une accélération du rythme de la croissance du PIB américain. Ce pourrait être une illustration de la forte sensibilité de l’activité économique aux conditions de financement dans les pays présentant des niveaux élevés de dette très bon marché.

La croissance du crédit aux Etats-Unis connaît un ralentissement généralisé.

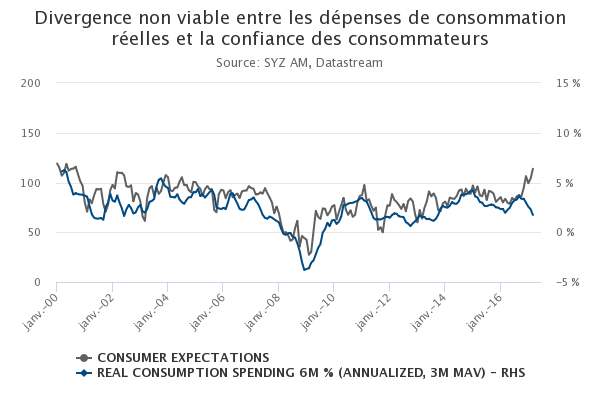

Etats-Unis - Les dépenses des ménages risquent de ne pas être à la hauteur des attentes actuelles

Le sentiment des consommateurs et la consommation des ménages ont très logiquement tendance à évoluer de concert. Cependant, depuis la fin de l’an dernier, une divergence surprenante est apparue aux Etats-Unis. Les anticipations des consommateurs ont rebondi à leur niveau le plus élevé depuis 2000, tandis que la croissance des dépenses de consommation réelles a ralenti à son rythme le plus faible depuis plus de trois ans.

L’accélération de l’inflation tirée par le pétrole a certainement joué un rôle en érodant le pouvoir d’achat des ménages. Cet impact sur la croissance de la consommation sera vraisemblablement transitoire, et le faible taux de chômage conjugué à la hausse des salaires continuera à soutenir la croissance des dépenses.

Cependant, si l’on tient compte du ralentissement en cours du crédit à la consommation, une soudaine accélération de la consommation américaine vers les niveaux suggérés par les enquêtes sur la confiance des ménages semble très peu probable. Les enquêtes de confiance semblent brosser un tableau exagérément reluisant des perspectives de croissance, à la faveur de l’optimisme excessif entourant les baisses d’impôts promises. Ces deux tendances divergentes semblent appelées à converger peu ou prou à mi-chemin de l’écart actuel.

Divergence non viable entre les dépenses de consommation réelles et la confiance des consommateurs.

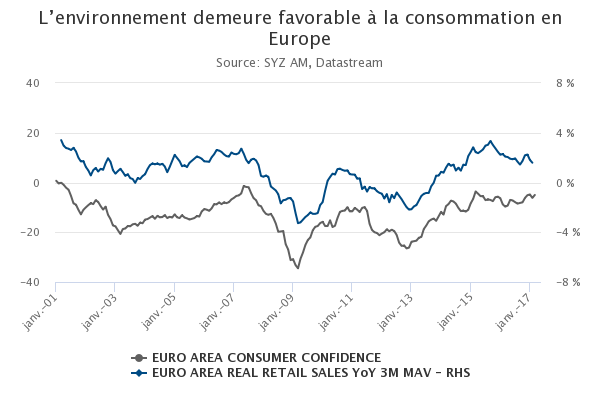

Zone euro - La consommation continue de soutenir les bonnes perspectives de croissance

Contrairement aux Etats-Unis, la confiance des consommateurs et les dépenses des ménages en Europe n’ont pas divergé de façon sensible. Les ventes de détail réelles ont quelque peu ralenti au second semestre 2016 en raison de l’impact négatif lié à la hausse des cours du pétrole, mais leur taux de croissance reste à des niveaux compatibles avec une solide croissance du PIB de la zone euro.

La dynamique de la consommation à l’heure actuelle est alimentée par l’évolution favorable du marché de l’emploi, avec une baisse des taux de chômage ainsi que des conditions de financement accommodantes qui soutiennent le crédit à la consommation et les prix immobiliers.

Dans ce contexte, le niveau élevé de la confiance des consommateurs semble se fonder sur les faits et non pas sur des espoirs. La hausse de la confiance en mars après la légère détérioration constatée en février augure d’un rebond de la consommation européenne au cours des mois à venir après un ralentissement en 2016. Ce contexte continue de soutenir les perspectives de croissance favorables de la zone euro, pour autant que le risque politique ne se traduise pas dans les faits.

L’environnement demeure favorable à la consommation en Europe.

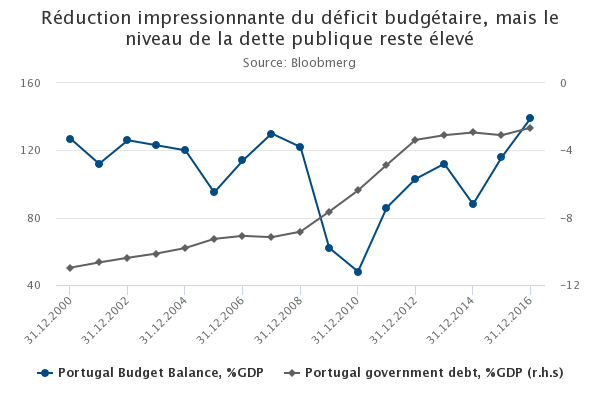

Portugal - Déficit budgétaire ramené à son niveau le plus bas depuis 40 ans

Le Premier ministre portugais António Costa est en bonne voie pour démontrer que tourner la page de l’austérité était un choix approprié pour le pays. Ce mois-ci, le gouvernement a annoncé avoir réduit le déficit budgétaire à 2,1% du PIB pour 2016. Ce niveau, le plus bas depuis 40 ans, ramène désormais le déficit sous le seuil de 2,5% fixé par l’Union européenne.

Malgré un niveau élevé de dette publique (126% du PIB) qui demeure une source de préoccupation, le Portugal pourrait bientôt rejoindre l’Irlande et l’Espagne dans le club des pays périphériques de la zone euro ayant réussi à se redresser. L’économie affiche une croissance sur les quatre derniers trimestres (2% en rythme annualisé) et le taux de chômage est retombé d’un sommet de 17% à 10,5%.

Le Portugal espère désormais obtenir son ticket de sortie de la procédure de déficit excessif, ce qui pourrait induire un rehaussement de sa note de crédit et réduire ainsi le coût des emprunts d’Etat.

Réduction impressionnante du déficit budgétaire, mais le niveau de la dette publique reste élevé.

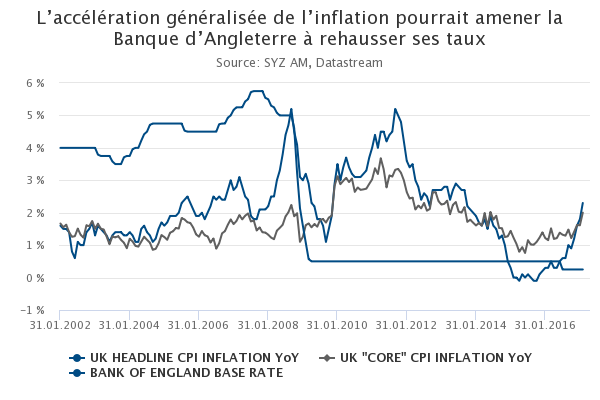

Royaume-Uni - Possibilité de hausses des taux durant les négociations sur le Brexit

Neuf mois après le référendum, le gouvernement britannique a officiellement amorcé le processus de sortie de l’UE en déclenchant l’Article 50 du traité sur l’Union européenne. S’ouvre désormais une période de négociations de deux ans pour régler le divorce.

Outre les aspects d’ordre politique, les événements au Royaume-Uni font naître une incertitude inattendue sur l’évolution de la politique monétaire. L’activité économique dément jusqu’ici les prévisions pessimistes préalables au référendum, la croissance annuelle du PIB restant stable aux alentours de 2%. L’inflation dépasse désormais l’objectif de 2%, non seulement en raison des effets de base liés aux prix de l’énergie, mais également du fait de la faiblesse de la livre sterling, qui entraîne une hausse généralisée des prix.

Ce contexte semble être en contradiction avec la politique très accommodante de la Banque d’Angleterre. Des appels à un ajustement de la politique monétaire commencent à se faire entendre, comme le montre le vote en faveur d’un relèvement des taux en mars par l’un des neuf membres de la BoE. Si la dynamique actuelle de la croissance et de l’inflation se confirme, la banque centrale pourrait devoir relever ses taux plus tôt que prévu, apportant potentiellement un soutien inattendu à la livre sterling.

L’accélération généralisée de l’inflation pourrait inciter la Banque d’Angleterre à rehausser ses taux.

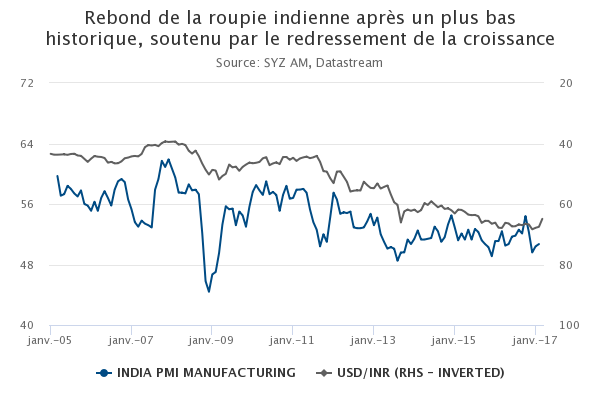

Inde - Environnement favorable pour la roupie indienne

La mesure de démonétisation avait provoqué un ralentissement soudain et prononcé de l’activité économique en Inde à la fin de l’an dernier. Cependant, depuis le début de l’année en cours, les indicateurs augurent d’une reprise progressive et laissent penser que l’impact ne devrait pas être durable, grâce à la stabilisation de la consommation. Dans le même temps, la banque centrale s’est abstenue de poursuivre l’assouplissement de sa politique monétaire, adoptant à la place un ton plus neutre alors que l’inflation semble s’accélérer.

En parallèle, après s’être repliée vers son plus bas historique par rapport au dollar en novembre dernier, la roupie indienne a rebondi et affiche une hausse de 5% en 2017. La victoire sans appel du parti du Premier ministre dans l’Etat indien le plus peuplé a alimenté cette tendance, car elle démontre que Narendra Modi continue de jouir d’un vaste soutien populaire malgré les critiques formulées à l’encontre de la démonétisation. Le redressement de la croissance, la politique monétaire saine, la continuité politique concernant le programme des réformes et le niveau presque équilibré des comptes externes créent un contexte favorable à la monnaie indienne.

Rebond de la roupie indienne après un plus bas historique, soutenu par le redressement de la croissance.

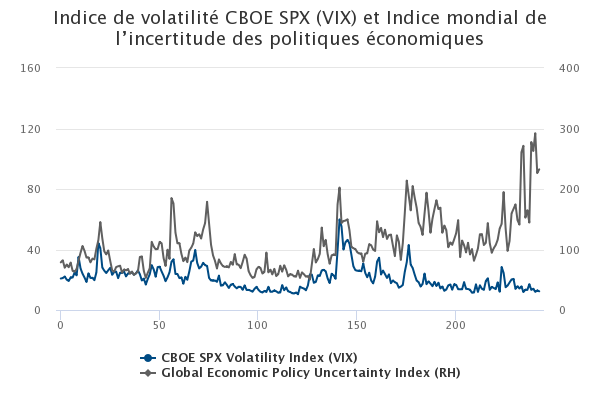

Volatilité – A des niveaux extrêmement bas dans un contexte incertain

A la fin du premier trimestre 2017, la volatilité (aussi bien aux Etats-Unis qu’en Europe) se montrait étonnamment faible. Ainsi, le faible niveau de la volatilité implicite des actions transparaît aux Etats-Unis, l’indice VIX ayant touché un creux à 11,0% en mars. Qui plus est, le niveau le plus élevé atteint par le VIX en 2017 s’établit à 15,1 alors que si l’on considère les données historiques des neuf dernières années, il s’inscrit dans une fourchette de 21,5 à 57,4.

D’un côté, l’incertitude des politiques économiques se situe à des niveaux élevés (proches de ses plus hauts depuis 20 ans) et de l’autre, le VIX est proche de ses plus bas depuis 20 ans. Habituellement, lorsque l’incertitude des politiques économiques augmente, le VIX progresse en parallèle.

Depuis le revers subi par Donald Trump sur son projet d’abrogation et de remplacement du dispositif Obamacare, qui constituait l’une de ses promesses électorales, les indicateurs de la volatilité des actions commencent clairement à remonter. Ils restent toutefois à des niveaux très bas, ce qui continue de dénoter l’excès de confiance des acteurs du marché à l’égard des risques potentiels.

Pour la période à venir, les élections françaises pourraient être le prochain événement susceptible de provoquer une hausse de la volatilité et de combler cet écart dès la fin avril.

Indice de volatilité CBOE SPX (VIX) et indice mondial de l’incertitude des politiques économiques.

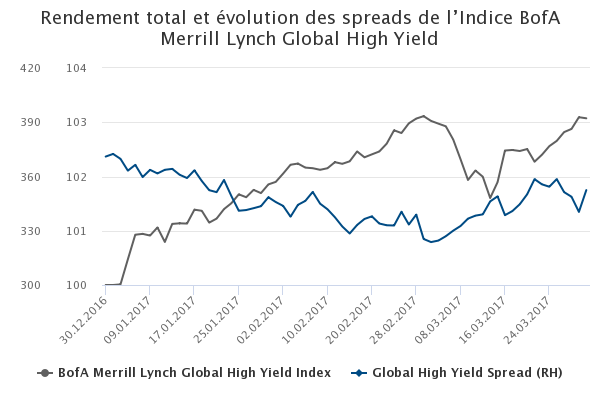

Obligations – Un mois volatil pour le marché des obligations à haut rendement

Mars a vu l’un des creusements les plus prononcés des spreads sur le marché du haut rendement, avant qu’ils ne se redressent en toute fin de mois. La prime qu’exigent les investisseurs pour détenir des obligations d’entreprise particulièrement risquées a augmenté à son niveau le plus élevé depuis l’élection de Donald Trump. Les spreads des titres à haut rendement se sont creusés de pas moins de 19,6 pb avant de se resserrer en fin de mois pour clôturer sur un creusement de 13 pb, ce qui se traduit par une performance nulle de la classe d’actifs, en ligne avec le marché américain dans son ensemble.

L’incertitude politique, particulièrement aux Pays-Bas et en France, a clairement pesé sur ce segment plus risqué du marché obligataire. De plus, la réunion de la Fed (mi-mars) a constitué un tournant, car, en parallèle du relèvement attendu de 25 pb des taux, la Fed a envoyé un message mesuré, déjouant les attentes du marché d’un ajustement incisif des projections de la banque centrale. Dans ce contexte, le marché du crédit et les spreads ont légèrement progressé.

Le repli des cours du pétrole a pesé sur les titres américains de l’énergie, en particulier dans le segment du haut rendement. Enfin, comparé à l’an dernier, le niveau des spreads reste largement inférieur aux niveaux historiques, principalement en raison du rebond des cours du pétrole et de l’embellie des perspectives économiques.

Rendement total et évolution des spreads de l’Indice BofA Merrill Lynch Global High Yield.

BofA Merrill Lynch Global High Yield Index Total Return and Spread evolution.

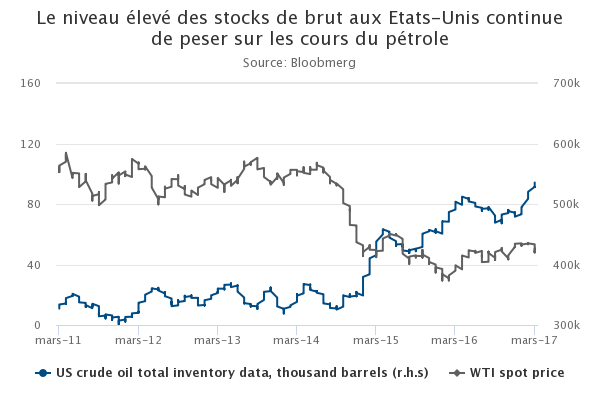

Pétrole – L’équilibre entre l’offre et la demande reste-t-il une source de préoccupation?

Le marché du pétrole s’est trouvé confronté à un environnement plus volatil en mars, avec un repli des cours du brut (-6,3% pour le pétrole WTI et -5% pour le brent). Bien que l’accord sur la réduction de la production signé à la fin de l’an dernier entre les pays membres et non membres de l’OPEP ait contribué à doper les cours jusqu’en février, la voie vers un rééquilibrage du marché du pétrole ne semble pas toute tracée.

Malgré l’accord sur la baisse de la production conçu pour résorber l’excédent d’offre, les stocks de pétrole restent élevés à travers le monde. Aux Etats-Unis, le total des stocks de brut s’établit au niveau record de 534 millions de barils, ce qui pèse sur les cours de l’or noir. Le redressement de la production américaine de pétrole de schiste dont témoigne l’augmentation du nombre de plateformes de forage en activités contrebalance également les efforts de l’OPEP et tend à nuire aux cours du pétrole.

Cependant, le prolongement de l’accord de l’OPEP au-delà du mois de juin, allié aux signes laissant penser que la demande d’énergie de la part des pays asiatiques restera solide, devrait continuer à soutenir la demande de produits pétroliers et, par conséquent, les cours du pétrole.

Le niveau élevé des stocks de brut aux Etats-Unis continue de peser sur les cours du pétrole.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.