- 1. La Fed aumenta i tassi a breve termine e quelli a lungo scendono

- 2. USA - La crescita del credito registra un marcato e diffuso rallentamento

- 3. USA - La spesa delle famiglie difficilmente raggiungerà i livelli attualmente attesi

- 4. Eurozona - I consumi continuano a sostenere le previsioni di crescita favorevoli

- 5. Portogallo - Il deficit di bilancio è stato riportato ai minimi da 40 anni

- 6. Regno Unito - Possibili aumenti dei tassi durante i negoziati della Brexit

- 7. India - Ambiente positivo per la rupia indiana

- 8. Volatilità - Livelli estremamente bassi in un contesto di incertezza

- 9. Obbligazioni - Un mese all’insegna della volatilità per il mercato high yield

- 10. Petrolio - L’equilibrio tra domanda e offerta è ancora fonte di preoccupazioni?

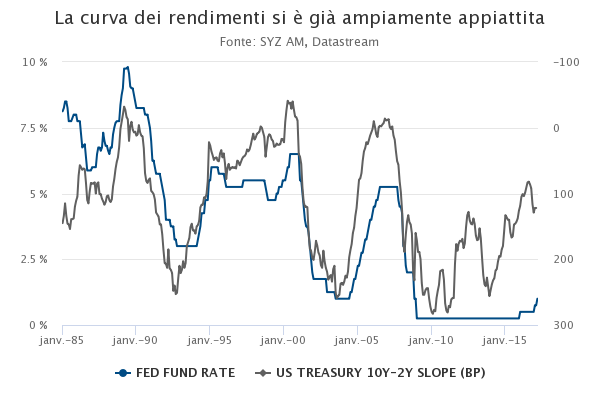

La Fed aumenta i tassi a breve termine e quelli a lungo scendono

A marzo la Federal Reserve ha aumentato di 25 pb il tasso dei Fed Fund. Il rialzo non ha colto di sorpresa i mercati finanziari, poiché diversi membri della Fed lo avevano già prospettato in modo deciso nelle settimane precedenti. A sorprendere invece è stato il marcato calo dei tassi sui mercati obbligazionari, che potrebbe essere imputabile alla posizione relativamente prudente mantenuta dalla Fed e al fatto che quest’ultima non ha rivisto al rialzo le proiezioni degli aumenti di tassi per gli anni a venire.

Una spiegazione più strutturale potrebbe risiedere nella configurazione della curva dei rendimenti. In generale l’appiattimento della curva dei rendimenti segue di pari passo gli aumenti dei tassi della Fed, ma questa volta l’appiattimento si era già ampiamente verificato molto prima che la Fed cominciasse ad aumentare i tassi. Ciò rispecchia probabilmente le previsioni di minore inflazione e crescita a lungo termine di molti investitori. Visto e considerato che la curva si è già appiattita, la Fed potrebbe non avere molti motivi per aumentare i tassi a breve termine in questa fase del ciclo.

La curva dei rendimenti si è già ampiamente appiattita.

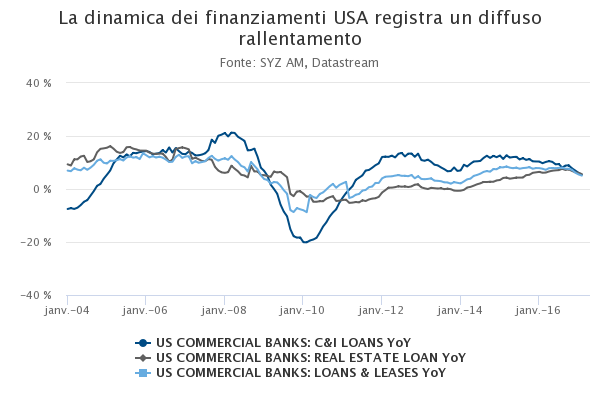

USA - La crescita del credito registra un marcato e diffuso rallentamento

L’incertezza che circonda le previsioni economiche statunitensi, determinata dalla divergenza tra indicatori basati sui sondaggi e hard data, è stata ulteriormente corroborata da un preoccupante trend nella distribuzione del credito.

Negli ultimi mesi la crescita dei finanziamenti bancari ha infatti registrato un diffuso rallentamento, tanto per le imprese quanto per le famiglie. Il crollo a sorpresa delle vendite di automobili negli Stati Uniti, ai minimi di due anni a marzo, potrebbe essere la conseguenza di una simile dinamica.

Questo rallentamento del credito può essere spiegato in parte con l’aumento dei tassi d’interesse a breve e lungo termine. Un’altra spiegazione potrebbe essere il giro di vite operato sui criteri di erogazione delle banche nel 2016. Comunque sia, questo ribasso nella crescita del credito è uno sviluppo preoccupante che contrasta con le attese di accelerazione del ritmo di crescita del PIL statunitense. Questa situazione esemplifica bene l’elevata sensibilità dell’attività economica alle condizioni di finanziamento per quelle economie che presentano alti livelli di debito a tassi di interesse molto bassi.

La dinamica dei finanziamenti USA registra un diffuso rallentamento.

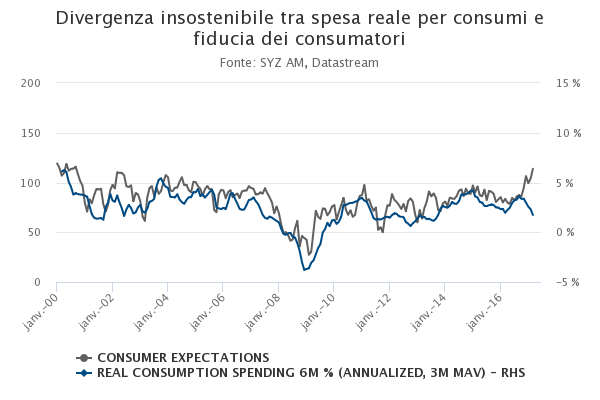

USA - La spesa delle famiglie difficilmente raggiungerà i livelli attualmente attesi

Il sentiment dei consumatori e i consumi delle famiglie tendono, ovviamente, a comportarsi in maniera analoga. Tuttavia, dalla fine dello scorso anno, negli Stati Uniti si è manifestata una sorprendente divergenza. Le attese dei consumatori sono schizzate ai massimi dal 2000, mentre la crescita della spesa per consumi reale ha rallentato fino a segnare il ritmo più debole in oltre tre anni.

L’accelerazione dell’inflazione trainata dal petrolio ha avuto sicuramente un ruolo in tutto ciò, erodendo il potere di acquisto delle famiglie. Questo impatto sulla crescita dei consumi dovrebbe però essere transitorio: i bassi tassi di disoccupazione e i salari in rialzo continueranno a sostenere la crescita della spesa.

Tuttavia, considerando l’attuale rallentamento del credito al consumo, appare molto improbabile che i consumi statunitensi riaccelerino improvvisamente portandosi verso i livelli indicati dagli indicatori della fiducia dei consumatori. I sondaggi sulla fiducia sembrano disegnare un quadro eccessivamente roseo delle previsioni di crescita, guidati da previsioni oltremodo ottimiste sui tagli delle imposte promessi. Le due linee divergenti dovrebbero a un certo punto convergere a metà dell’attuale divario.

Divergenza insostenibile tra spesa reale per consumi e fiducia dei consumatori.

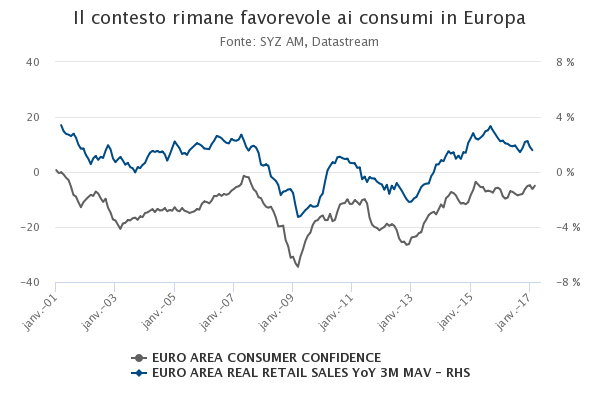

Eurozona - I consumi continuano a sostenere le previsioni di crescita favorevoli

A differenza degli Stati Uniti, la fiducia dei consumatori e la spesa delle famiglie hanno seguito strade sostanzialmente parallele in Europa. Le vendite al dettaglio reali hanno in parte rallentato nel secondo semestre del 2016, per l’impatto negativo dato dall’aumento dei prezzi del petrolio, mantenendo però un tasso di espansione in linea con la solida crescita del PIL per l’eurozona.

La dinamica dei consumi attualmente è alimentata e sostenuta da dinamiche positive nel mercato del lavoro, con tassi di disoccupazione in calo e condizioni di finanziamento accomodanti favorevoli al credito al consumo e ai prezzi immobiliari.

In questo contesto, l’elevato livello di fiducia dei consumatori sembra poggiare più sui fatti che sulla speranza. L’aumento di fiducia di marzo, seguito al modesto calo di febbraio, prospetta una ripresa dei consumi europei nei mesi a venire dopo il rallentamento del 2016. Le previsioni di crescita positive rimangono quindi sostenute per l’eurozona, purché non si concretizzi il rischio politico.

Il contesto rimane favorevole ai consumi in Europa.

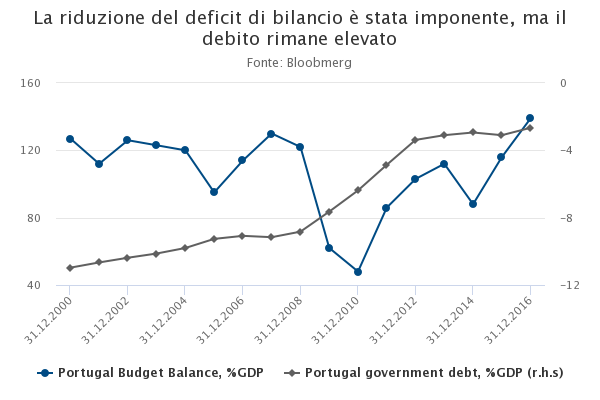

Portogallo - Il deficit di bilancio è stato riportato ai minimi da 40 anni

Il primo ministro portoghese, António Costa ha tutti i numeri per dimostrare che voltare pagina sull’austerità rappresentava una valida alternativa per il paese. Questo mese il governo ha annunciato di aver ridotto, per la prima volta in 40 anni, il deficit di bilancio al 2,1% del PIL 2016, portandolo al di sotto dell’obiettivo del 2,5% dettato dall’Unione europea.

Benché l’elevato debito pubblico (126% del PIL) sia ancora fonte di preoccupazione, il Portogallo potrebbe ben presto unirsi a Irlanda e Spagna nel club dei paesi periferici dell’eurozona che sono riusciti a invertire la rotta. Negli ultimi quattro trimestri l’economia è cresciuta al ritmo del 2% annualizzato e la disoccupazione è scesa al 10,5% dal picco del 17%.

Il Portogallo ora si aspetta di potersi avviare verso l’uscita dalla procedura di deficit eccessivo, un esito che potrebbe determinare l’aumento del rating creditizio e la riduzione dei costi di finanziamento per il governo.

La riduzione del deficit di bilancio è stata imponente, ma il debito rimane elevato.

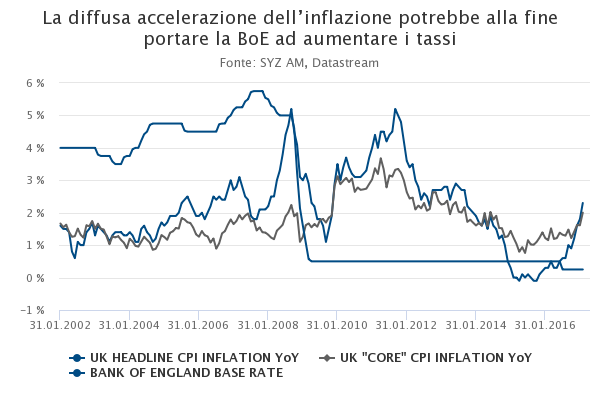

Regno Unito - Possibili aumenti dei tassi durante i negoziati della Brexit

Nove mesi dopo il referendum, il governo britannico ha formalmente avviato la Brexit invocando l’articolo 50 del Trattato di Lisbona. La notifica ha aperto un periodo di negoziazione di due anni per concordare le modalità di divorzio.

Oltre alla politica, gli sviluppi nel Regno Unito stanno sollevando un’inattesa incertezza sulle previsioni di politica monetaria. L’attività economica finora ha sfidato le cupe previsioni pre-referendum, con una crescita annuale del PIL stabile attorno al 2%. L’inflazione attualmente supera il target del 2%, non solo per gli effetti base dell’energia ma anche per la debolezza della sterlina inglese che spinge ovunque i prezzi al rialzo.

Questo contesto stride con la posizione molto accomodante della BoE e si cominciano a vedere richieste di rettifica della politica monetaria, come evidenziato dal voto favorevole a un aumento dei tassi a marzo espresso da uno dei nove membri della BoE. Se le attuali dinamiche di crescita e inflazione continuassero a prevalere, la banca centrale potrebbe vedersi costretta ad aumentare i tassi prima di quanto inizialmente previsto, fornendo magari un inatteso sostegno alla sterlina.

La diffusa accelerazione dell’inflazione potrebbe alla fine spingere la BoE ad aumentare i tassi.

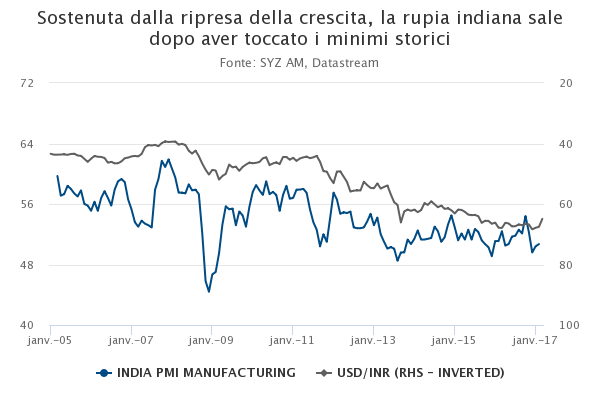

India - Ambiente positivo per la rupia indiana

La riforma per la demonetizzazione aveva provocato un improvviso e marcato rallentamento nell’attività economica indiana alla fine dello scorso anno. Tuttavia, dall’inizio del 2017, gli indicatori mostrano una graduale ripresa e indicano che l’impatto non dovrebbe durare a lungo, grazie alla stabilizzazione dei consumi. Nel mentre, la banca centrale ha smesso di allentare la politica monetaria ed è passata a una posizione più neutra vista l’apparente ripresa dell’inflazione.

Parallelamente, dopo il crollo ai minimi storici nei confronti del dollaro a novembre, la rupia indiana è risalita e segna un +5% nel 2017. La schiacciante vittoria del partito del primo ministro nello stato più popoloso dell’India ha alimentato il trend, dimostrando che Modi gode ancora di un forte sostegno popolare nonostante la criticata riforma per la demonetizzazione. La ripresa della crescita, la valida politica monetaria, la continuità politica sull’agenda delle riforme e conti esteri pressoché bilanciati offrono un contesto favorevole alla valuta.

Sostenuta dalla ripresa della crescita, la rupia indiana sale dopo aver toccato i minimi storici.

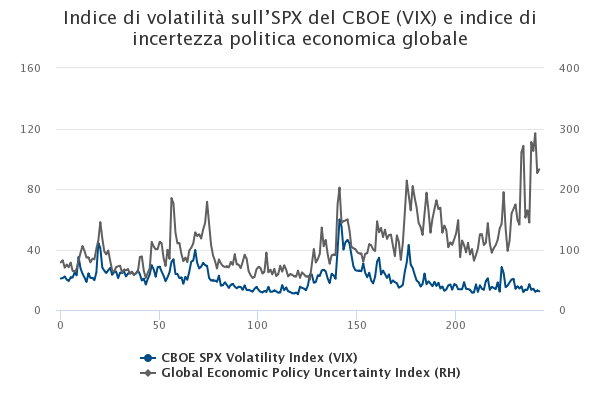

Volatilità - Livelli estremamente bassi in un contesto di incertezza

Alla fine del primo trimestre, la volatilità è stata sorprendentemente bassa sia negli USA che in Europa. In questo senso, si può osservare il prezzo poco elevato della volatilità implicita delle azioni negli Stati Uniti dove l’indice VIX ha raggiunto l’11,0% a marzo. Inoltre, il massimo toccato dall’indice VIX nel 2017 è del 15,1, un livello molto contenuto se comparato all’intervallo compreso tra 21,5 e 57,4 in cui l’indice si è mosso storicamente negli ultimi nove anni.

Da un lato, la politica economica globale viaggia su livelli elevati (prossima ai massimi ventennali) e, dall’altro lato, l’indice VIX è invece prossimo ai minimi ventennali. Generalmente l’indice VIX cresce al crescere dell’incertezza della politica economica.

Dalla sconfitta di Trump sul progetto di abrogazione e sostituzione dell’ObamaCare, una delle promesse elettorali del presidente, la volatilità delle azioni ha iniziato a risalire. Restano tuttavia ancora a livelli molto bassi e continuano a suggerire un eccesso di fiducia degli attori del mercato circa i potenziali rischi.

In prospettiva, le elezioni francesi potrebbero determinare il prossimo movimento al rialzo della volatilità e colmare il divario non più tardi della fine di aprile.

Indice di volatilità sull’SPX del CBOE (VIX) e indice di incertezza politica economica globale.

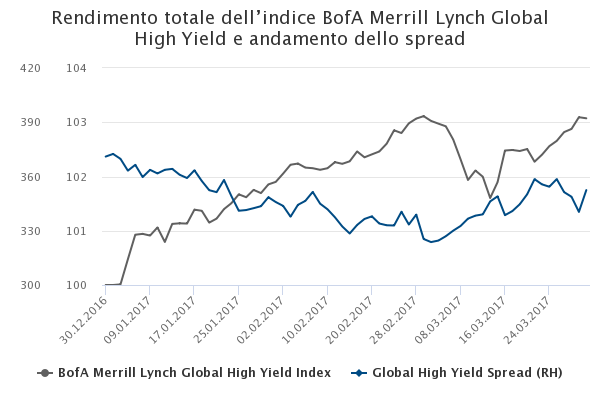

Obbligazioni - Un mese all’insegna della volatilità per il mercato high yield

Marzo ha registrato uno dei movimenti di ampliamento degli spread più sostenuti sul mercato high yield per poi recuperare negli ultimi giorni del mese. Il premio che gli investitori ora esigono per detenere obbligazioni corporate più rischiose è balzato ai massimi dall’elezione di Donald Trump. Gli spread high yield si sono ampliati di 19,6 pb prima di contrarsi nuovamente verso la fine del mese e chiudere più ampi di 13 pb, con conseguente rendimento pari a zero per la classe di attivi in linea con il mercato statunitense in generale.

L’incertezza politica, in particolare nei Paesi Bassi e in Francia, ha chiaramente pesato su questo segmento del reddito fisso più rischioso. Inoltre, la riunione della Fed di metà mese è stata un punto di svolta poiché, oltre all’aumento dei tassi di 25 pb pienamente scontato, la Fed è riuscita a mandare un messaggio equilibrato, che ha spiazzato le attese del mercato verso una rettifica aggressiva delle proiezioni. In questo contesto, il credito e gli spread sono andati leggermente al rialzo.

Il crollo dei prezzi del petrolio ha pesato sui titoli energetici statunitensi, in particolare nell’universo high yield USA. Infine, lo spread è ancora molto più contratto rispetto ai livelli dell’anno scorso, principalmente a causa della ripresa del prezzo del petrolio e di migliori previsioni economiche.

Rendimento totale dell’indice BofA Merrill Lynch Global High Yield e andamento dello spread.

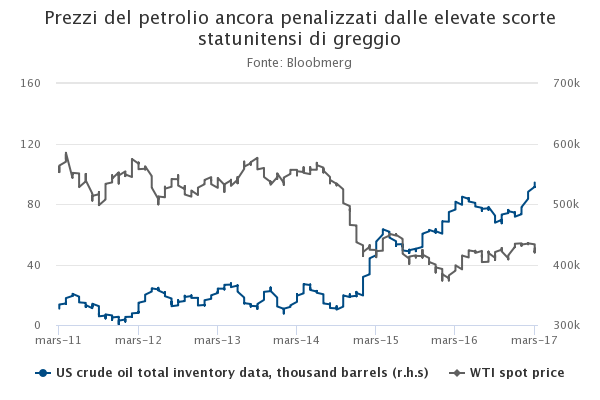

Petrolio - L’equilibrio tra domanda e offerta è ancora fonte di preoccupazioni?

Il mese di marzo è stato all’insegna della volatilità per il mercato del petrolio, i cui prezzi sono andati al ribasso (-6,3% per il WTI e -5% per il Brent). Benché l’accordo sui tagli alla produzione raggiunto dai produttori OPEC e non-OPEC alla fine dall’anno scorso abbia contribuito alla ripresa dei prezzi fino a febbraio, la strada verso un riequilibrio del mercato appare tutt’altro che lineare.

Nonostante l’accordo sui tagli alla produzione, finalizzati a ridurre le eccedenze, le scorte di petrolio mondiali rimangono elevate. Negli USA, le scorte complessive di greggio sono ai massimi con 534 milioni di barili e pesano sui prezzi del petrolio. La ripresa dello scisto statunitense, testimoniata dall’aumento di impianti attivi, contrasta a sua volta gli sforzi dell’OPEC e tende a erodere i prezzi del petrolio.

Tuttavia, un’estensione dell’accordo dell’OPEC oltre giugno e i segnali di perdurante solidità della domanda energetica da parte dell’Asia, dovrebbero continuare a sostenere la domanda di prodotti petroliferi e di conseguenza i prezzi del petrolio.

Prezzi del petrolio ancora penalizzati dalle elevate scorte statunitensi di greggio.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.