- 1. Weltwirtschaft – Verlangsamung des Wirtschaftswachstums im Jahr 2018

- 2. Weltwirtschaft – Fed verstärkt die geldpolitischen Unterschiede

- 3. China – Binnenwirtschaft und Schuldenabbau belasten die Konjunkturdynamik

- 4. Schwellenländer – Die Geldpolitik in den Schwellenländern wird allmählich restriktiver

- 5. Schwellenländer – Türkei auf Abwegen

Weltwirtschaft – Verlangsamung des Wirtschaftswachstums im Jahr 2018

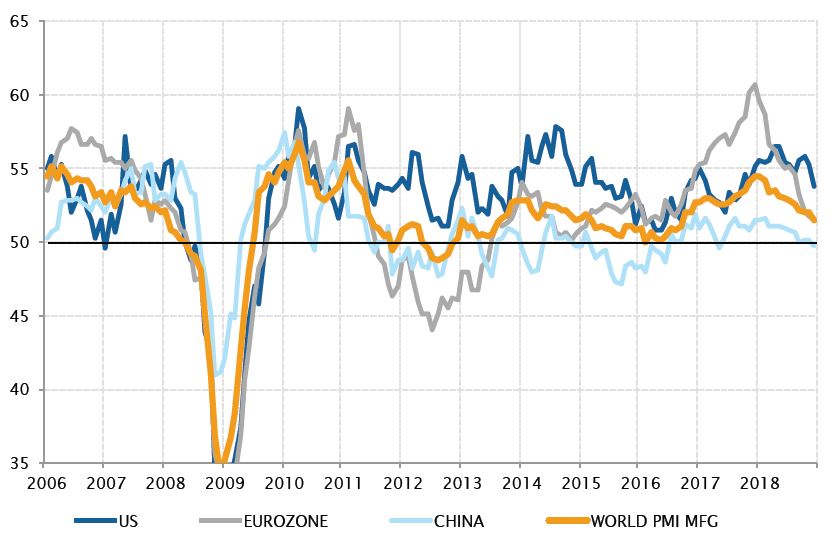

Im Laufe des Jahres 2018 schwächte sich die globale Wirtschaftsaktivität nach und nach ab. Nach der synchronisierten und harmonischen Beschleunigung im Jahr 2017, als die Weltwirtschaft mit der stärksten Wachstumsrate seit sechs Jahren expandierte, war die Verlangsamung 2018 definitiv deutlicher als erwartet.

Die Hauptursache dafür war die schwächere Dynamik in China und Europa, wo die Wirtschaft im Laufe des Jahres kontinuierlich an Schwung verlor. Dies war auf eine Kombination aus binnenwirtschaftlichen Faktoren, wie restriktiveren Kreditkonditionen in China, einem negativen Lagerbestandszyklus in Europa und länderspezifischen Entwicklungen in Italien und Frankreich sowie externen Hemmnissen, wie die Ankündigung von US-Zöllen und steigende Energiepreise zurückzuführen. Diese untergruben die Wirtschaftsaktivität und hatten negative Rückwirkungen auf das Geschäftsklima und das Konsumentenvertrauen. Hinzu kam die Straffung der Kreditkonditionen in den USA. Diese war zwar durch das kräftige US-Wachstum gerechtfertigt, belastete aber Länder, die von Finanzierungen in US-Dollar abhängen, insbesondere einige Schwellenländer.

Zu Beginn des Jahres 2019 lautet die entscheidende Frage, ob diese Trends zu Ende gehen und das globale BIP-Wachstum seinen passablen Expansionskurs fortsetzen kann, oder ob sie weiter andauern und sich zu einer ausgeprägteren und bedenklicheren Wachstumsdelle auswachsen.

Die globale Wachstumsdynamik bremste 2018 kontinuierlich ab

Quellen: Factset, SYZ Asset Management. Stand: 11. Jan. 2019

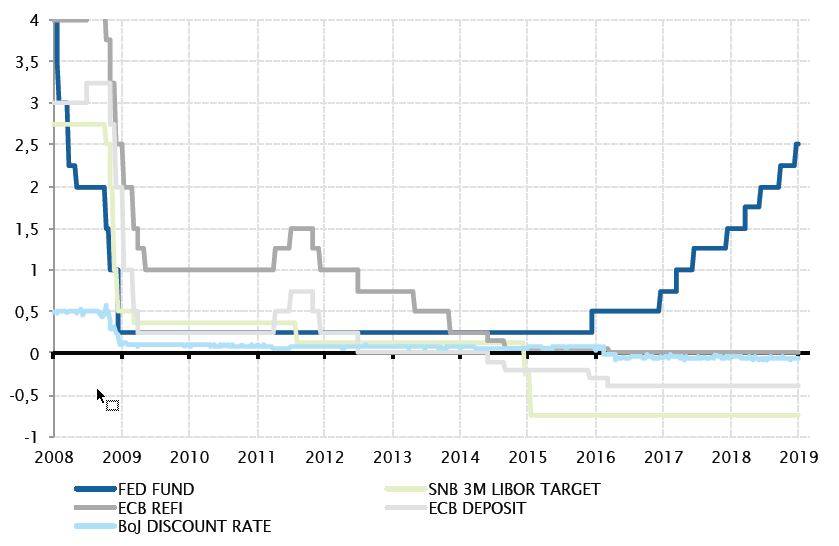

Der Unterschied der Geldpolitik der USA zum Rest der Welt wurde 2018 noch grösser

Quellen: Bloomberg, SYZ Asset Management. Stand: 11. Jan. 2019

Weltwirtschaft – Fed verstärkt die geldpolitischen Unterschiede

Die geldpolitischen Unterschiede waren ein wichtiger Aspekt des Jahres 2018 und machten die Finanzmärkte im letzten Quartal des Jahres letztendlich nervös. Die Fortsetzung der Zinserhöhungen der US-Notenbank (Fed) vor dem Hintergrund einer globalen Wachstumsverlangsamung rief Besorgnis über eine potenziell nicht gerechtfertigte Straffung hervor, insbesondere im Hinblick auf die laufende Reduzierung der Bilanzpositionen der Fed.

Die anderen Zentralbanken hatten unterdessen keine Möglichkeit, der Fed zu folgen, obwohl sie Bereitschaft zur Normalisierung der Geldpolitik äusserten. Die Europäische Zentralbank (EZB) konnte ihr Wertpapierkaufprogramm beenden, war jedoch zu vageren Aussagen über potenzielle Zinserhöhungen gezwungen. Die Schweizerische Nationalbank, deren grösstes Problem die zugrunde liegende Stärke ihrer Währung ist, hat keine andere Wahl, als darauf zu warten, dass die EZB handelt, bevor sie den Ausstieg aus ihrer unbequemen Negativzinspolitik ins Auge fasst. Und die Bank of Japan kann kaum etwas tun, da sie mit einem schwächeren Wachstum, einer Nullinflation und der bevorstehenden Umsatzsteuererhöhung im Jahr 2019 konfrontiert ist, welche die Endnachfrage sicherlich belasten wird.

Die geldpolitische Kluft zwischen den USA und dem Rest der Industrieländer wird weit genug, um alle möglichen negativen Nebenwirkungen an den Finanzmärkten auszulösen. Die letzten Wochen des Jahres 2018 zeigten, dass es der Fed schwer fallen dürfte, die Zinsen weiter anzuheben, wenn die anderen Zentralbanken nicht mitziehen.

China – Binnenwirtschaft und Schuldenabbau belasten die Konjunkturdynamik

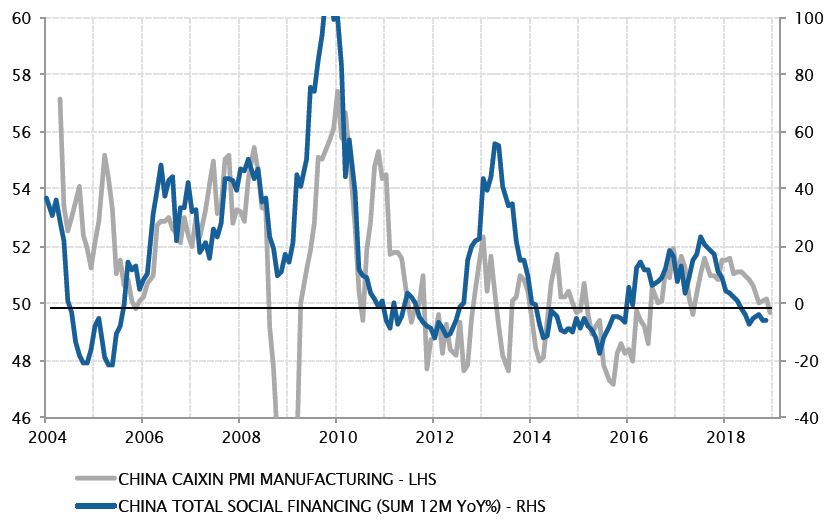

Die chinesische Wirtschaft stand 2018 im Vordergrund. Aufgrund ihres Beitrags zum globalen BIP und ihrer indirekten Bedeutung für Exporteure von Rohstoffen und Industrieprodukten in aller Welt hatte die Wachstumsverlangsamung in China signifikante Auswirkungen auf die globale Wirtschaftsaktivität.

Anders als man annehmen möchte, stand die Schwäche in China nicht in einer direkten Beziehung zu den Schlagzeilen über den Handel und der Verhängung von US-Zöllen auf eine wachsende Zahl chinesischer Exporte. In Wirklichkeit kurbelten die Zölle die Exportaktivität an, da die Unternehmen Bestellungen vorzogen, um dem Inkrafttreten zuvorzukommen. Effektiv wurde das Wachstum im Jahr 2018 durch die Binnenwirtschaft untergraben. Die Ende 2017 getroffene Entscheidung, die Verschuldung zu zügeln, erwies sich als «zu effektiv» und zeitlich ungünstig. Trotz Versuchen, den Trend umzukehren, ging die inländische Kreditvergabe, gemessen an der Gesamtfinanzierung in der Gesellschaft, im letzten Jahr zurück. Aktivitätsindikatoren wie der Einkaufsmanagerindex schlossen sich diesem Abwärtstrend an.

In diesem Jahr ist jedoch mit einer Umkehr bei der Dynamik des Kreditwachstums zu rechnen, um die binnenwirtschaftliche Aktivität anzukurbeln – vor allem, wenn die US-Zölle bestätigt werden und beginnen, die externe Seite der Wirtschaft zu belasten.

Die chinesische Konjunkturverlangsamung im Jahr 2018 war hauptsächlich auf das rückläufige Wachstum der Kreditvergabe zurückzuführen

Quellen: Factset, SYZ Asset Management. Stand: 11. Jan. 2019

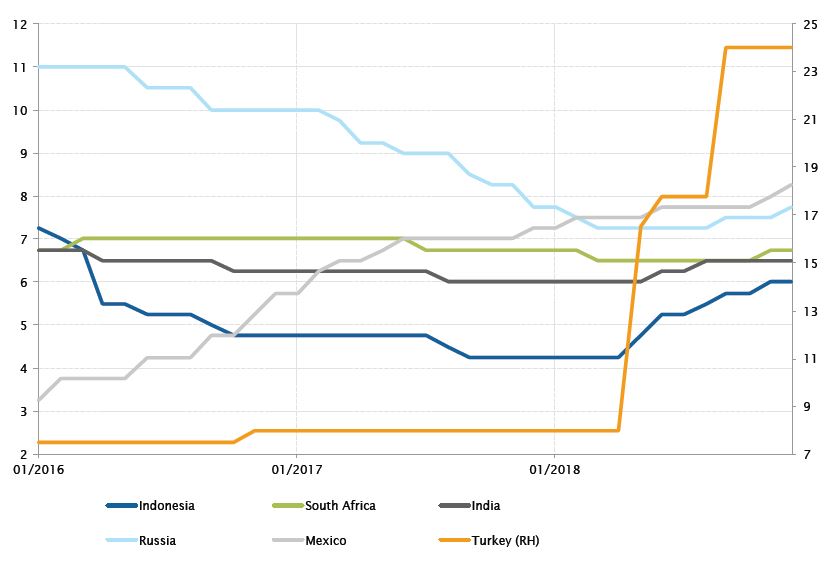

Mehrere grosse Zentralbanken von Schwellenländern hoben die Zinssätze 2018 an

Quellen: Bloomberg, SYZ Asset Management. Stand: 31. Dez. 2018

Schwellenländer – Die Geldpolitik in den Schwellenländern wird allmählich restriktiver

Die Märkte der Schwellenländer haben ein schwieriges Jahr hinter sich. Sie litten vor allem unter der geldpolitischen Normalisierung der Fed in Verbindung mit zunehmenden Handelsspannungen, der Krise in der Türkei und der Volatilität des Ölpreises. Vor dem Hintergrund des stärkeren US-Dollars und der höheren US-Zinsen waren viele Zentralbanken in Schwellenländern gezwungen, die Zinssätze anzuheben, um ihre Währung zu verteidigen und einen Inflationsdruck zu verhindern.

Mehrere bedeutende Schwellenländer – Indonesien, Indien, Südafrika, die Türkei und Russland – beendeten ihren Lockerungszyklus oder hoben die zugrunde liegenden Zinssätze nach einer langen Pause an, während Mexiko den Normalisierungskurs analog zur Fed fortsetzte. Die Bank Indonesia handelte am schnellsten und erhöhte den Leitzins sechs Mal um insgesamt 175 Basispunkte, um die Abwertung der Rupiah aufzuhalten. Indonesien ist aufgrund des hohen Leistungsbilanzdefizits und der Abhängigkeit von Auslandskapital besonders anfällig gegenüber einer globalen Verkaufswelle.

Die Zentralbanken einiger grosser Schwellenländer liessen ihre Geldpolitik allerdings unverändert, zum Beispiel in China, wo die People’s Bank of China die Lockerungstendenz beibehielt, um die nachgebende Konjunktur zu stützen, oder in Brasilien, wo die Inflation verhalten blieb. Allgemein wurde die Geldpolitik in den Schwellenländern 2018 jedoch restriktiver.

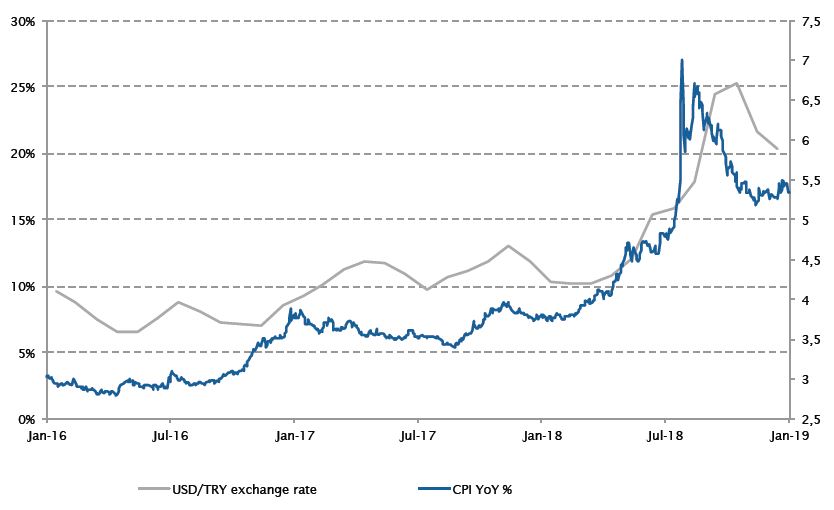

Schwellenländer – Türkei auf Abwegen

Nachdem die türkische Wirtschaft das Jahr 2018 mit einem kräftigen BIP-Wachstum von 7,2% im ersten Quartal begonnen hatte, schlug die Entwicklung rasch in einen Alptraum um. Im Laufe des Sommers verlor die Währung des Landes gegenüber dem US-Dollar nahezu 40% ihres Wertes, während die Inflation über 25% stieg – die höchste Rate seit 15 Jahren – und die Kreditausfälle aufgrund der steigenden Fremdkapitalkosten massiv zunahmen.

Eine diplomatische Krise im Verhältnis mit den USA, die durch Konflikte über die Sicherheitspolitik und die Festnahme eines US-Pastors in Ankara ausgelöst wurde, war eine Quelle fortgesetzter Spannungen. Dies beschleunigte jedoch nur eine Krise, die bereits begonnen hatte. Das Land befindet sich nach wie vor in einer schwierigen wirtschaftlichen Situation, da die Unternehmen enorme Fremdwährungsschulden haben und die Unabhängigkeit der Geldpolitik höchst fragwürdig ist.

Die türkische Wirtschaft begann im letzten Quartal des Jahres 2018 zu schrumpfen, und die Rezession dürfte sich mindestens in der ersten Hälfte des Jahres 2019 fortsetzen.

Die türkische Lira fiel, während die Inflation explodierte

Quellen: Bloomberg, SYZ Asset Management. Stand: 18. Jan. 2019

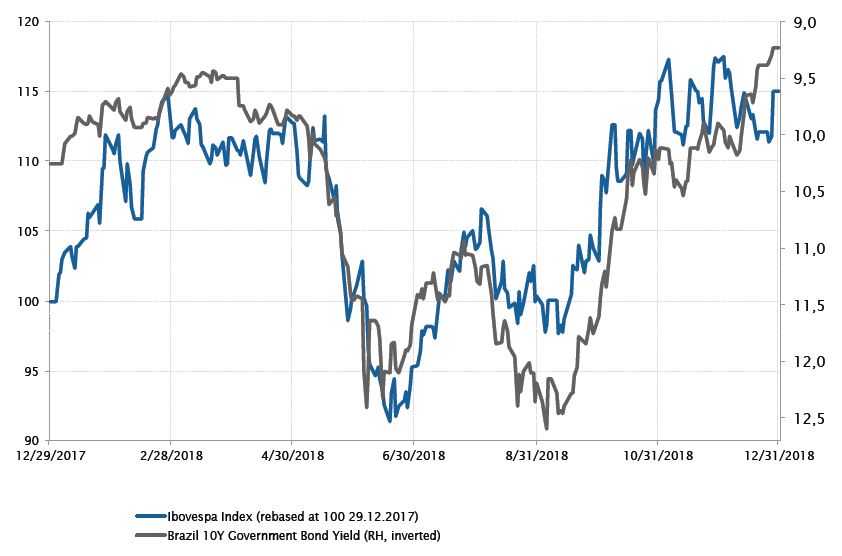

Entwicklung des Ibovespa und der Renditen 10-jähriger brasilianischer Staatsanleihen

Quellen: Bloomberg, SYZ Asset Management. Stand: 14. Jan. 2019

Brasilien – Extreme Rechte verlieh brasilianischen Vermögenswerten im vierten Quartal Auftrieb

Brasilianische Vermögenswerte zählten zu den ganz wenigen, die das Jahr im Plus beendeten: Der Ibovespa beendete das Jahr um 15% höher, während die Rendite der 10-jährigen brasilianischen Staatsanleihen von ihrem Höchstwert von 12,6% im Mai auf 9,2% Ende Dezember fiel und der brasilianische Real gegenüber dem US-Dollar um über 14% zulegte.

Die unternehmensfreundliche Agenda des im Oktober gewählten neuen Präsidenten Jair Bolsonaro verlieh brasilianischen Vermögenswerten Auftrieb. Diese Veränderung der politischen Landschaft mit der Übernahme der Macht durch die extreme Rechte trieb die Stimmungs- und Aktivitätsindizes in die Höhe.

Die brasilianische Wirtschaft verfügt über eine solide Aussenhandelsposition und hohe Devisenreserven. Die Realität, mit der Jair Bolsonaro konfrontiert ist, umfasst aber auch ein unnachhaltig hohes Haushaltsdefizit, das einer Lösung harrt. Die Pensionsreform ist ein weiteres grosses Thema, das angegangen werden muss, um das Defizit in den Griff zu bekommen. Hierzu benötigt die Regierung die Zustimmung des Kongresses, wo es keine klare Mehrheit gibt. Wenn es der Regierung jedoch nicht gelingt, diese fiskalischen Ungleichgewichte abzubauen, wird die positive Stimmung gegenüber brasilianischen Vermögenswerten zweifellos umkippen.

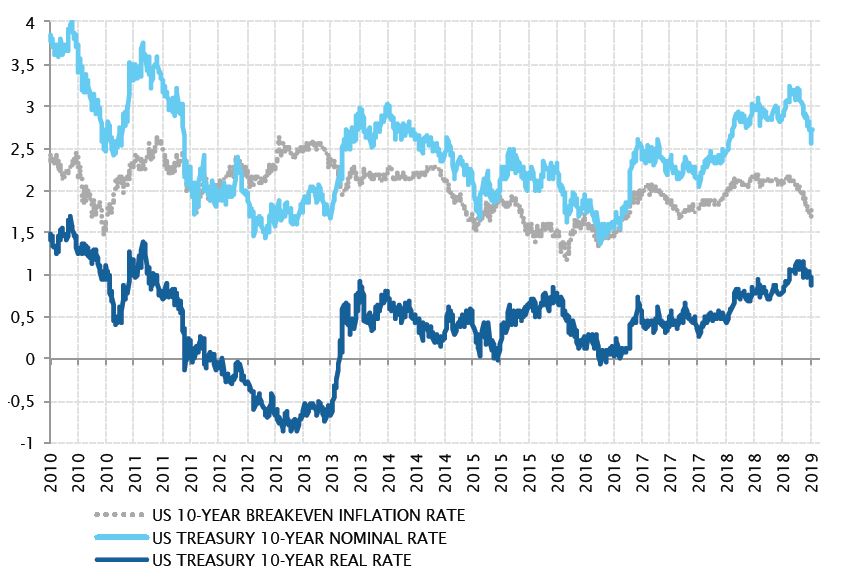

Anleihen – Realzinsen trieben die US-Renditen 2018 in die Höhe

Die Renditen langfristiger US-Staatsanleihen waren 2018 allgemein höher. Die kurzfristigen Zinsen wurden von der geldpolitischen Normalisierung der Fed auf das höchste Niveau seit 2008 nach oben getrieben. Doch die langfristigen Zinsen stiegen ebenfalls. Die Rendite der massgeblichen 10-jährigen US-Treasuries durchbrach endlich die Schwelle von 3% und kletterte im Oktober auf 3,25%, bevor sie zum Ende des Jahres wieder auf 2,68% abrutschte – immer noch über dem Niveau von 2,4%, das Anfang 2018 vorherrschte.

Der wichtigste Aspekt der US-Zinsbewegungen im Jahr 2018 war jedoch vermutlich die Tatsache, dass sie hauptsächlich vom stetigen Aufwärtstrend der Realzinsen – bei denen die Inflation ausgeklammert ist – angetrieben wurden. Mit einem Anstieg um 55 Basispunkte im Jahr 2018 kletterte die reale 10-jährige US-Rendite zum ersten Mal seit 2011 auf 1%. Die Inflationserwartungen gingen indes bis zum Ende des Jahres um 27 Basispunkte zurück, da der Ölpreis absackte, nachdem sie bis dahin mit rund 2% bemerkenswert gut verankert waren.

Mit anderen Worten: Der Anstieg der US-Renditen im Jahr 2018 war im Wesentlichen auf die steigenden Realrenditen zurückzuführen, nicht auf höhere Inflationserwartungen. Die Bewegung wurde sicherlich von den Bestrebungen der Fed zu weniger akkommodierenden Kreditkonditionen angetrieben, die auch zu einer weiteren Abflachung der Renditekurve führten. Im Gegensatz dazu dürften die langfristigen US-Renditen 2019 hauptsächlich von Inflationserwartungen getragen werden, während die Realzinskomponente anscheinend weniger Aufwärtspotenzial hat.

Der stetige Anstieg der Realzinsen war 2018 der massgebliche Treiber der US-Renditen

Quellen: Factset, SYZ Asset Management. Stand: 11. Jan. 2019

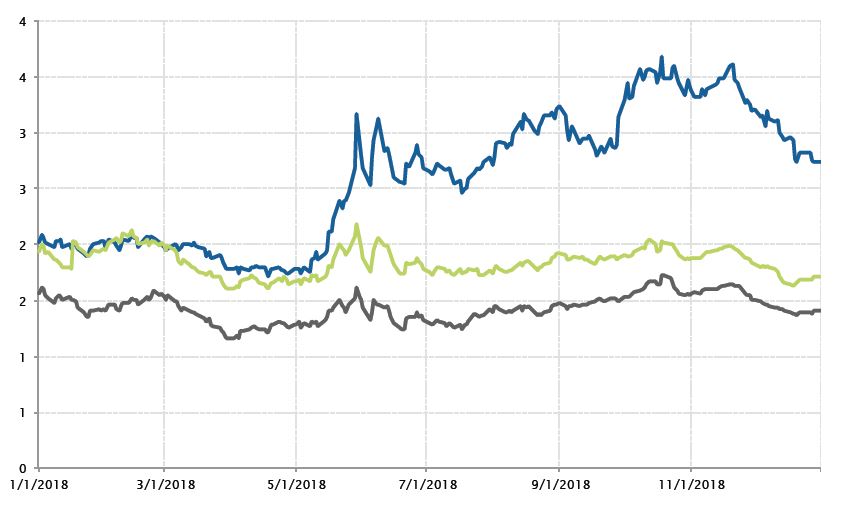

Achterbahnfahrt der italienischen Renditen

Quellen: Bloomberg, SYZ Asset Management. Stand: 31. Dez. 2018

Anleihen – Politisches Drama in Italien

Auf die Parlamentswahlen am 4. März folgte eine Phase der politischen Unsicherheit über die Regierungsbildung, die bis Ende Mai dauerte, als die populistische Fünf-Sterne-Bewegung und die Lega endlich eine Koalition bildeten. In dieser Zeit erreichte die Unsicherheit den Höhepunkt, als Präsident Mattarella einen euroskeptischen Finanzminister ablehnte und damit das Risiko von Neuwahlen schürte. Die Rendite 10-jähriger italienischer BTP stieg auf 3,16%. Dies belastete die gesamte europäische Peripherie, da die Anleger einen weiteren Vormarsch eurofeindlicher Gruppierungen im Wahlkampf befürchteten. Nachdem die Regierung zunächst ein Haushaltsdefizit von 1,6% bis 1,7% im Jahr 2019 erwähnt hatte, kündigte sie ein Defizit von 2,4% des BIP an. Dies würde gegen EU-Regeln verstossen und die Staatsverschuldung in die Höhe treiben. Ende September lehnte die EU-Kommission den italienischen Haushalt ab und drohte, ein Defizitverfahren gegen das Land zu eröffnen, das potenziell Sanktionen nach sich ziehen könnte. Die italienischen Renditen stiegen weiter und erreichten im Oktober 3,68%, allerdings ohne Auswirkungen auf die Renditen Spaniens und Portugals.

Nach dem Vorschlag eines revidierten Defizits von 2,04% konnte Rom endlich einen Kompromiss mit Brüssel schliessen. Daraufhin fiel die 10-jährige italienische Rendite bis zum Jahresende wieder auf 2,74%. Die strukturellen Probleme der italienischen Wirtschaft bestehen jedoch weiter und das Risiko eines Defizitverfahrens wurde lediglich aufgeschoben. Dies wird durch die nach wie vor hohe Differenz zwischen italienischen und portugiesischen oder spanischen Renditen verdeutlicht.

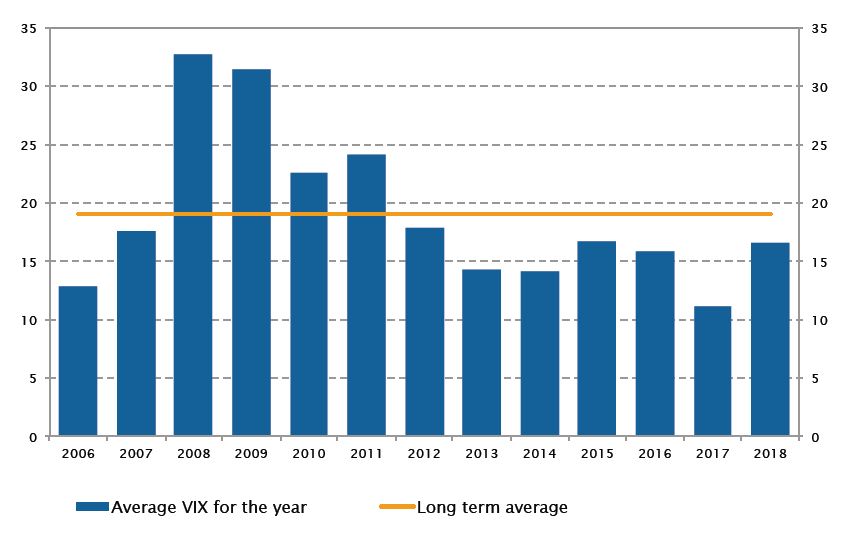

Volatilität – Übergangsjahr für die Volatilität

Nach einer langen Ära der quantitativen Lockerung, die zu einem Rückgang der Volatilität führte, treten die Industrieländer in eine Phase der quantitativen Straffung ein, in der die geldpolitische Stimulierung allmählich zurückgenommen wird.

Der Effekt der quantitativen Lockerung liess sich zu Beginn schlecht einschätzen. Die Auswirkungen des Rückzugs aus diesem Umfeld zu verstehen, ist jedoch noch schwieriger. Eines scheint jedoch sicher: Wir treten in ein neues Volatilitätsregime ein. Hinzu kommt, dass die allgemeine Marktliquidität abnehmen dürfte. Damit ist der Markt weniger stressresistent. Nicht zuletzt hatten die 10-jährigen US-Renditen enorme Auswirkungen auf das Angebot strukturierter Produkte zur Steigerung der Erträge, zum Beispiel durch den systematischen Verkauf von Volatilität.

Alles in allem sollten sich die Anleger auf eine höhere Volatilität einstellen.

Der Jahres-Durchschnitt des VIX steigt

Quellen: Bloomberg, SYZ Asset Management. Stand: 31. Dez. 2018

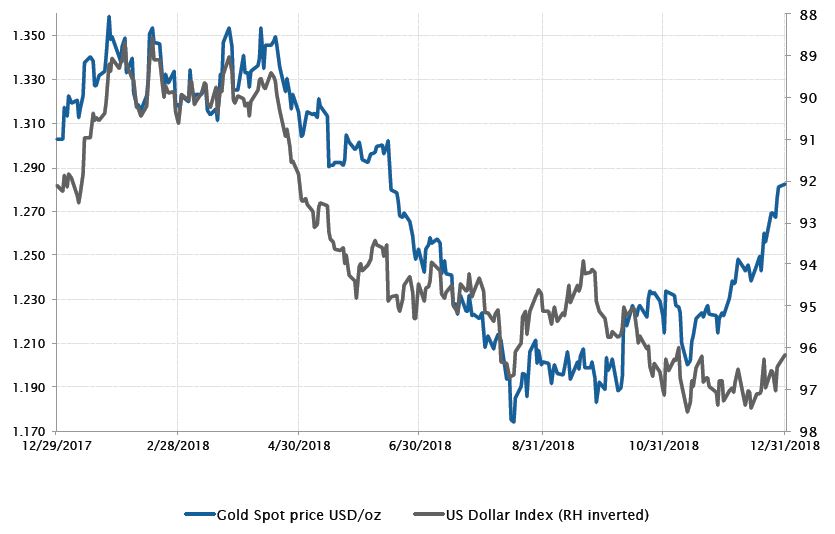

Entwicklung des Goldpreises am Spotmarkt und des US-Dollar-Index im Jahr 2018

Quellen: Bloomberg, SYZ Asset Management. Stand: 14. Jan. 2019

Rohstoffe – Glänzt Gold wieder?

Abgesehen von geopolitischen Risiken und der Anlegerstimmung sind die beiden wichtigsten Treiber für den Goldpreis der US-Dollar und die langfristigen US-Realzinsen, die in der Vergangenheit eine inverse Korrelation zu dem Edelmetall aufwiesen.

2018 fiel Gold von seinem Höchstwert im Januar bis zum Tiefpunkt im August um etwas weniger als 14%, bevor sich der Preis um 9% erholte und das Jahr bei rund USD 1280 je Unze beendete. Parallel dazu tendierte der US-Dollar von Anfang 2018 bis August aufwärts, bevor das Tempo der Aufwertung nachliess. Die Geldpolitik der Fed wurde weniger restriktiv, als die Märkte erwartet hatten. Dies war einer der Hauptfaktoren für den schwächeren US-Dollar. Gold gewann indes im risikoaversen Umfeld des vierten Quartals seinen Status als sichere Anlage zurück.

Auch künftig dürfte die Entwicklung des Goldpreises weiter von zwei Kräften bestimmt werden – dem US-Dollar und den langfristigen US-Realzinsen. Wenn Sie damit rechnen, dass die US-Realzinsen weiter deutlich steigen, sollten Sie Gold meiden. Wenn Sie aber der Ansicht sind, dass sich der US-Dollar weiter abschwächt und die US-Realzinsen moderat anziehen, könnte Gold wieder glänzen.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.