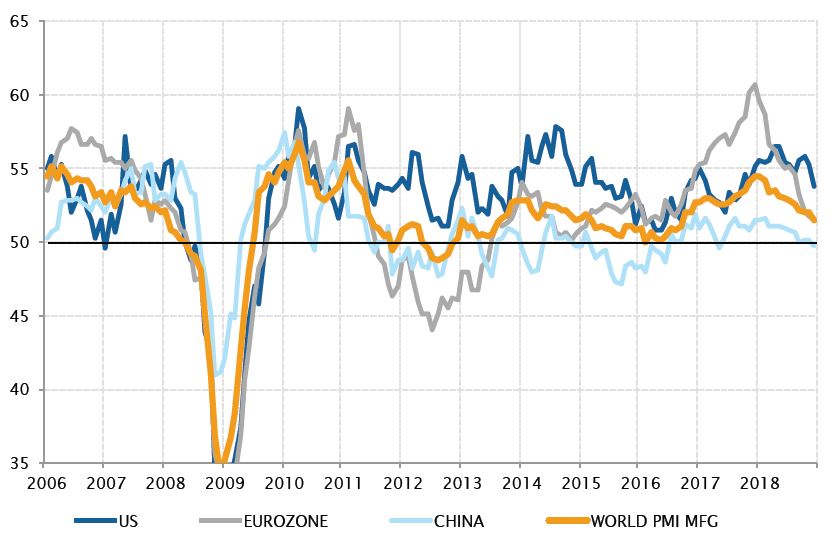

- 1. Economia mondiale – Rallentamento della crescita nel 2018

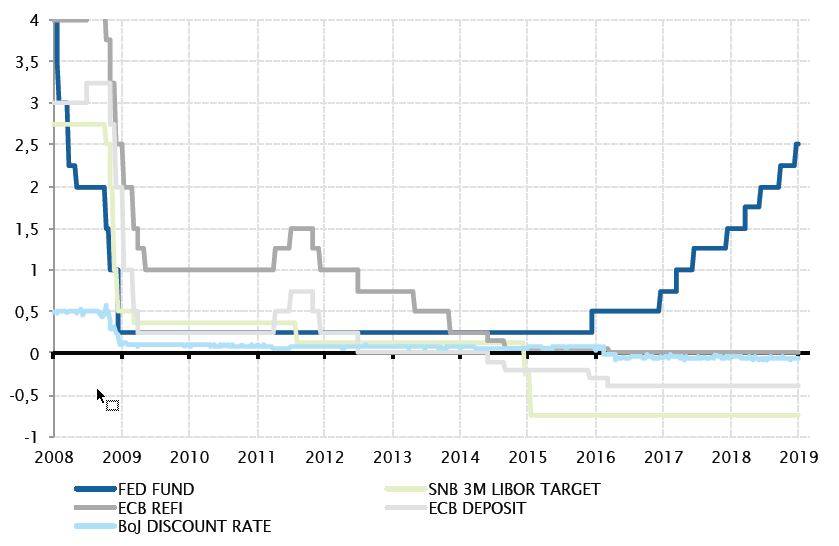

- 2. Economia mondiale – Divergenza di politica monetaria amplificata dalla Fed

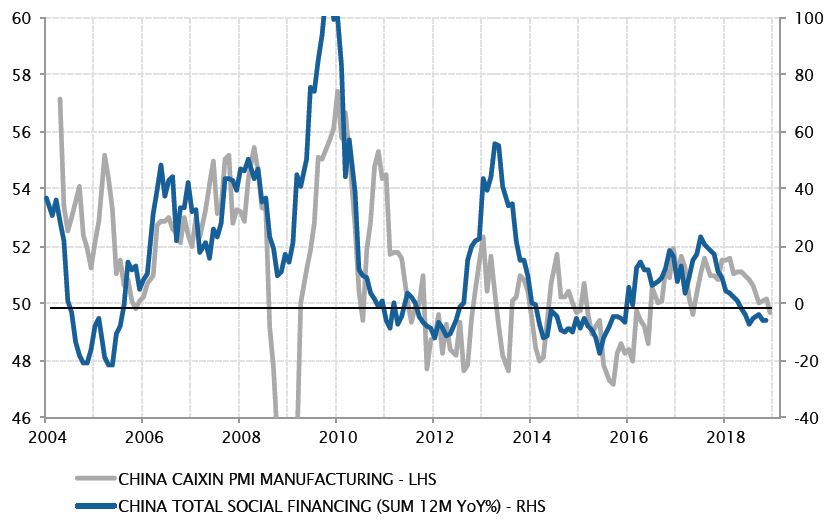

- 3. Cina – Minore dinamismo economico a livello nazionale, a causa del credito

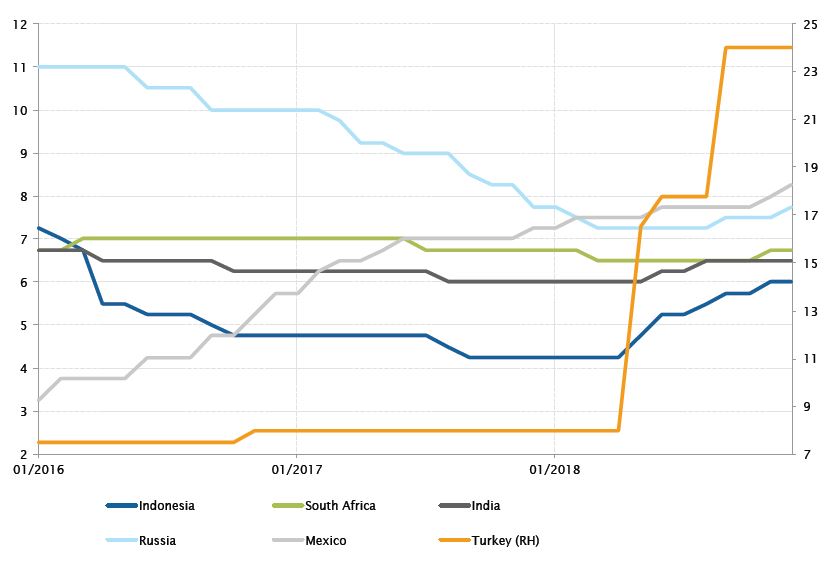

- 4. Universo emergente – Graduale inasprimento della politica monetaria sui mercati emergenti

- 5. Mercati emergenti – Alla fine la Turchia è uscita dal sentiero battuto

- 6. Brasile – Gli attivi brasiliani sono stati sostenuti nel quarto trimestre dall'arrivo al potere del partito di estrema destra

- 7. Reddito fisso – I tassi reali hanno spinto ancora più in alto i rendimenti statunitensi nel 2018

- 8. Reddito fisso – Il dramma politico italiano

- 9. Volatilità – Anno di transizione per la volatilità

- 10. Materie prime – L'oro luccica di nuovo?

Economia mondiale – Rallentamento della crescita nel 2018

L'economia mondiale ha subito un costante rallentamento dell'attività economica nel corso del 2018. Questo deterioramento è stato sicuramente più pronunciato del previsto in seguito all'accelerazione armoniosa e sincronizzata registrata nel 2017, con un tasso di crescita mondiale che ha toccato i massimi degli ultimi sei anni.

Questo rallentamento è stato essenzialmente dovuto a dinamiche più deboli in Cina e in Europa, regioni caratterizzate da una continua perdita di slancio nel corso dell'anno. La colpa è di una combinazione di fattori negativi di livello nazionale, come un irrigidimento delle condizioni del credito in Cina, un ciclo delle scorte negativo in Europa e fattori interni specifici come nel caso di Italia e Francia, nonché di fattori esterni, come gli annunci dei dazi statunitensi e l'aumento dei prezzi del settore energetico. Tutto ciò ha penalizzato l'attività economica, generando un circolo vizioso del sentiment di aziende e consumatori. Inoltre, la politica di inasprimento monetario negli Stati Uniti, conseguenza di una forte crescita interna, ha indebolito i paesi dipendenti dai finanziamenti in dollari USA, in particolare nell'universo dei mercati emergenti (ME).

Con l'inizio del 2019, la questione principale è capire se questi trend finiranno lasciando la crescita del PIL mondiale su un percorso di espansione decente, o se si esauriranno trasformandosi in un rallentamento della crescita più pronunciato e preoccupante.

Costante rallentamento della dinamica di crescita mondiale nel 2018

Fonti: Factset, SYZ Asset Management. Dati al: 11 gennaio 2019

La divergenza tra la politica monetaria USA e il resto del mondo ha continuato ad aumentare nel 2018

Fonti: Bloomberg, SYZ Asset Management. Dati al: 11 gennaio 2019

Economia mondiale – Divergenza di politica monetaria amplificata dalla Fed

La divergenza di politica monetaria è stata una caratteristica fondamentale del 2018 e ha finito per creare agitazione sui mercati finanziari nell'ultimo trimestre dell'anno. Il prolungamento del rialzo dei tassi da parte della Federal Reserve nel contesto di un rallentamento della crescita mondiale ha aumentato le preoccupazioni per un possibile ingiustificato inasprimento delle condizioni finanziarie, in particolare tenendo conto della progressiva riduzione del bilancio della Fed.

Nel frattempo, altre banche centrali non hanno avuto la possibilità di seguire la Fed, nonostante avessero dichiarato la loro propensione a una normalizzazione della politica monetaria. La Banca centrale europea è riuscita a portare a termine il suo programma di acquisto di titoli, ma è stata costretta a diventare più evasiva sulle prospettive di un potenziale rialzo dei tassi. La Banca nazionale svizzera, la cui principale limitazione è rappresentata dalla forza sottostante della propria valuta, non può fare altro che aspettare la mossa della BCE prima di prendere in considerazione l'uscita dalla propria scomoda politica di tassi negativi. E la Banca del Giappone può difficilmente prendere una decisione di fronte a un indebolimento della crescita, all'assenza di inflazione e a un imminente rialzo dell'IVA previsto per il 2019, che penalizzeranno sicuramente la domanda finale.

La divergenza di politica monetaria tra gli USA e il resto del mondo sviluppato si sta ampliando quanto basta per scatenare ogni tipo di effetto collaterale negativo per i mercati finanziari. Le ultime settimane del 2018 hanno dimostrato che sarà difficile per la Fed continuare ad alzare ulteriormente i tassi se gli altri non lo faranno.

Cina – Minore dinamismo economico a livello nazionale, a causa del credito

L'economia cinese è stata al centro dell'attenzione nel 2018. Il rallentamento della crescita del Dragone ha avuto un impatto sostanziale sull'attività globale, a causa della sua incidenza sul PIL mondiale e del suo influsso indiretto sulle imprese esportatrici di materie prime e di prodotti industriali in tutto il mondo.

Forse in modo irrazionale, la debolezza della Cina non era direttamente collegata alle principali notizie commerciali e riguardanti l'imposizione dei dazi statunitensi su un crescente numero di esportazioni cinesi. In realtà i dazi hanno sostenuto le esportazioni, dato che le società hanno anticipato gli ordini. Nel 2018 la crescita è stata penalizzata essenzialmente dall'economia interna. La decisione di limitare i prestiti a fine 2017 si è rivelata "troppo efficace" e intempestiva. Lo scorso anno l'offerta di credito nazionale, misurata dall'indice dei finanziamenti sociali complessivi, ha registrato un ribasso, nonostante i tentativi di invertire il trend. Anche gli indicatori che misurano l'attività economica come il Purchasing managers index, cioè l'indice dei direttori agli acquisti, hanno seguito questo trend ribassista.

Sarà necessaria un'inversione di tendenza nella dinamica della crescita dei finanziamenti per sostenere l'attività interna quest'anno, in particolare se i dazi statunitensi sono confermati e inizieranno a pesare sull'economia estera.

Il rallentamento della Cina nel 2018 ha avuto come risultato essenzialmente un ribasso della crescita dei finanziamenti

Fonti: Factset, SYZ Asset Management. Dati al: 11 gennaio 2019

Diverse banche centrali importanti dei ME hanno operato un aumento dei tassi d'interesse nel 2018

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31 dicembre 2018

Universo emergente – Graduale inasprimento della politica monetaria sui mercati emergenti

I mercati emergenti hanno vissuto un anno difficile. In particolare, sono stati penalizzati dalla normalizzazione della politica monetaria della Fed, unita a un aumento delle tensioni commerciali, alla crisi in Turchia e alla volatilità dei prezzi del petrolio. In un contesto caratterizzato da un apprezzamento del dollaro USA e da un aumento dei tassi d'interesse statunitensi, molte banche centrali dei ME sono state costrette ad alzare i tassi d'interesse per difendere la propria valuta e impedire il concretizzarsi di pressioni inflazionistiche.

Tra le principali economie emergenti, diversi paesi (come Indonesia, India, Sudafrica, Turchia e Russia) hanno concluso i loro cicli o rialzato i tassi dopo una lunga pausa, mentre il Messico ha continuato a seguire il suo percorso di normalizzazione insieme alla Fed. La Banca di Indonesia è stata la più rapida ad agire, incrementando i tassi d'interesse per ben sei volte, per un totale di 175 pb, al fine di ridurre il deprezzamento della rupia. Queste misure sono state motivate dalla particolare fragilità dell'Indonesia in caso di vendite massicce, a causa di un elevato disavanzo delle partite correnti e della forte dipendenza dai capitali stranieri.

Mentre alcune principali banche centrali dei ME sono rimaste in attesa, come nel caso della Cina dove è continuata la politica monetaria accomodante per sostenere l'economia in rallentamento, o del Brasile la cui inflazione è rimasta contenuta, le politiche monetarie dei mercati emergenti si sono in generale orientate verso misure restrittive nel 2018.

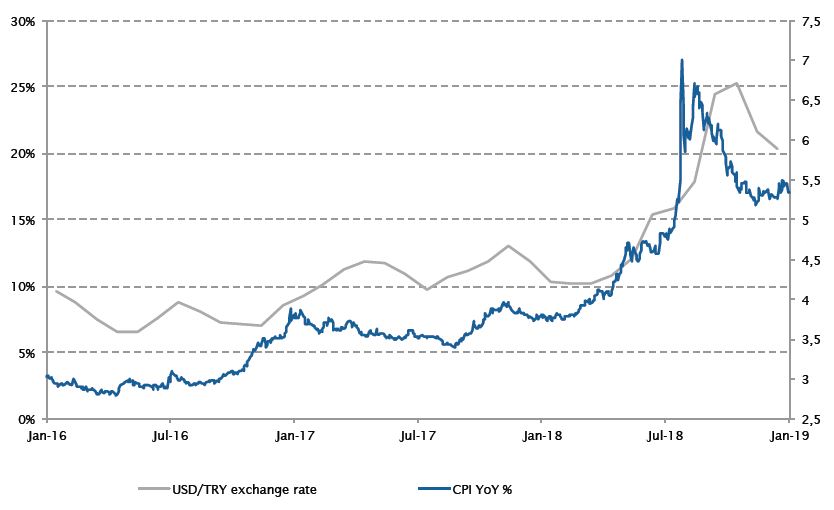

Mercati emergenti – Alla fine la Turchia è uscita dal sentiero battuto

Sebbene l'economia turca fosse partita di slancio, iniziando il 2018 con un'espansione del PIL del 7,2% nel primo trimestre, la situazione si è trasformata bruscamente in un incubo. Durante l'estate il paese ha assistito a un deprezzamento della propria valuta del 40% circa nei confronti del dollaro USA, con un incremento dell'inflazione superiore al 25% (il tasso più alto degli ultimi 15 anni) e un netto aumento dei crediti in sofferenza, causato da maggiori costi di finanziamento.

La crisi diplomatica con gli USA, che si è aggiunta ai conflitti sulla politica di sicurezza e alla detenzione di un pastore americano da parte del governo di Ankara, è stata una delle cause del perdurare delle tensioni, sebbene non abbia fatto altro che accelerare una crisi già in corso. Il paese è stato ed è ancora in una situazione economica difficile con un ingente debito societario espresso in valuta estera, il che mette in dubbio l'indipendenza della sua politica monetaria.

L'economia turca ha iniziato a contrarsi nell'ultimo trimestre del 2018 e questa recessione potrebbe durare almeno per tutto il primo semestre 2019.

La lira turca si è deprezzata sull'impennata dell'inflazione

Fonti: Bloomberg, SYZ Asset Management. Dati al: 18 gennaio 2019

Andamento dell'indice Ibovespa e del rendimento del titolo di Stato decennale brasiliano

Fonti: Bloomberg, SYZ Asset Management. Dati al: 14 gennaio 2019

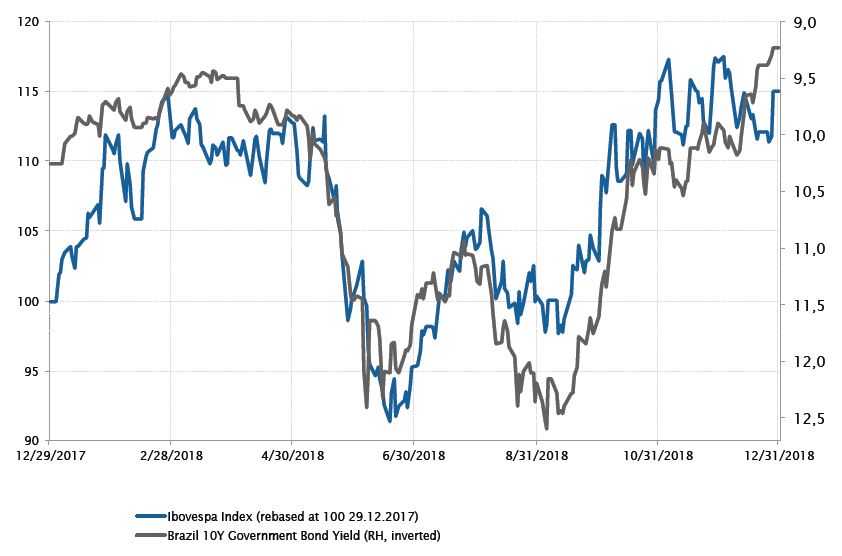

Brasile – Gli attivi brasiliani sono stati sostenuti nel quarto trimestre dall'arrivo al potere del partito di estrema destra

Gli attivi brasiliani sono tra i pochi a chiudere l'anno in positivo: l'indice Ibovespa ha concluso l'anno in rialzo del 15%, mentre il rendimento del decennale brasiliano è passato dal suo massimo livello (12,6%), registrato a maggio, a 9,2% a fine dicembre, e il real brasiliano è aumentato di oltre il 14% rispetto al dollaro USA.

Il nuovo Presidente Jair Bolsonaro, eletto a ottobre, ha rafforzato gli attivi brasiliani con un'agenda a favore delle imprese. Questo cambiamento dello scenario politico, segnato dall'arrivo al potere dell'estrema destra, ha sostenuto gli indici sulla fiducia e l'attività.

L'economia brasiliana vanta una solida posizione esterna ed elevate riserve in valuta estera. Tuttavia, Jair Bolsonaro deve anche affrontare l'insostenibilità dei disavanzi di bilancio che richiede una soluzione. Un'altra questione importante da trattare per contrastare il deficit è la riforma delle pensioni; il governo deve ottenere l'approvazione del Congresso dove non esiste una netta maggioranza. Tuttavia, se il governo non riesce a ridurre questi squilibri fiscali, il sentiment positivo sugli attivi brasiliani subirà senza dubbio un'inversione di tendenza.

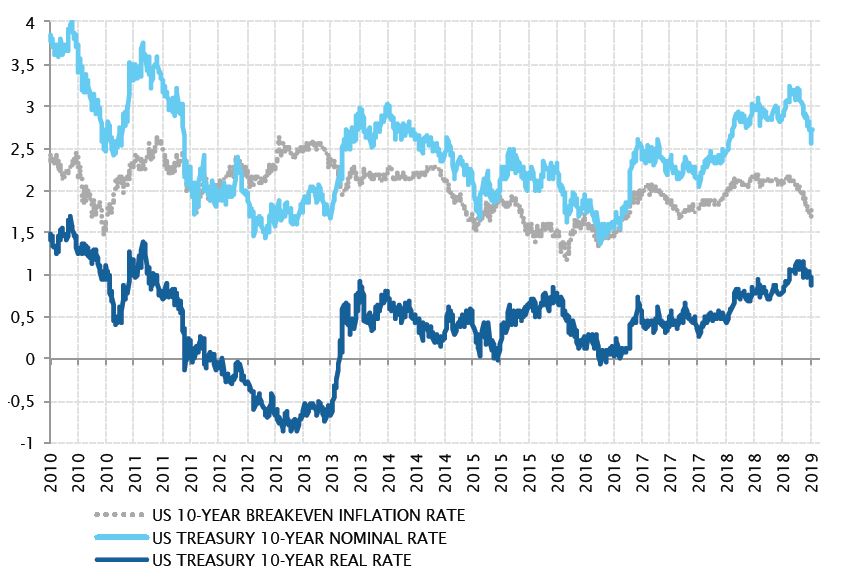

Reddito fisso – I tassi reali hanno spinto ancora più in alto i rendimenti statunitensi nel 2018

Nel 2018 i tassi di interesse a lungo termine statunitensi sono stati in generale più alti. I tassi a breve termine hanno raggiunto il livello più alto dal 2008, sostenuti dalla normalizzazione della politica monetaria della Fed. Anche i tassi a lungo termine sono aumentati. Il rendimento di riferimento del Treasury decennale ha finalmente superato la soglia del 3% toccando il 3,25% ad ottobre, prima di ritornare al 2,68% a fine anno (mantenendosi comunque sopra il livello del 2,4% prevalente all'inizio del 2018).

Ma la caratteristica più importante dei movimenti dei tassi nel 2018 è stata probabilmente il fatto che questi fossero principalmente trainati dall'incremento stabile del rendimento reale, inflazione esclusa. Il rendimento reale del decennale statunitense, in aumento di 55 pb nel 2018, ha raggiunto l'1% per la prima volta dal 2011. Nel frattempo, le stime di inflazione hanno chiuso l'anno in calo di 27 pb, a causa del tardivo crollo dei prezzi del petrolio, e nonostante essere rimaste fino ad allora sorprendentemente stabili intorno al 2%.

In altre parole, l'incremento dei tassi USA registrato nel 2018 è stato essenzialmente sostenuto da rendimenti reali in rialzo, non da un aumento delle stime di inflazione. Il movimento è stato certamente influenzato dall'orientamento meno accomodante della Fed in materia di condizioni di credito, una misura che ha portato anche a un ulteriore appiattimento della curva dei rendimenti. Nel 2019 i tassi di interesse a lungo termine USA dovrebbero invece essere principalmente trainati dalle stime di inflazione, mentre la componente dei tassi reali sembra avere un potenziale al rialzo meno forte.

I tassi reali in costante aumento, sono stati il principale fattore trainante dei rendimenti USA nel 2018

Fonti: Factset, SYZ Asset Management. Dati al: 11 gennaio 2019

Andamento altalenante dei tassi italiani

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31 dicembre 2018

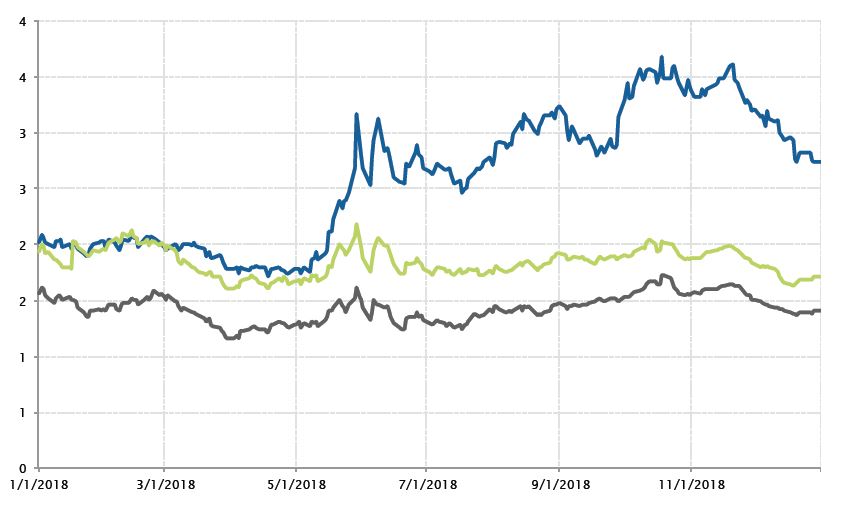

Reddito fisso – Il dramma politico italiano

L'esito delle elezioni politiche del 4 marzo ha creato un periodo di incertezza politica sulla formazione del nuovo governo durato fino a fine maggio, quando i partiti populisti del Movimento 5 Stelle e della Lega hanno finalmente formato una coalizione. Durante questo periodo, l'incertezza ha toccato il picco quando il Presidente Mattarella ha rifiutato la nomina di un ministro delle finanze euroscettico, alimentando il rischio di nuove elezioni. Il rendimento del BTP italiano a dieci anni ha raggiunto il 3,16%, trascinando con sé i titoli periferici europei, dati i timori degli investitori di un ulteriore incremento degli antieuropeisti in campagna elettorale. Dopo aver inizialmente parlato di un disavanzo di bilancio dell'1,6%-1,7% per il 2019, il governo ha annunciato un deficit del 2,4% del PIL, che avrebbe violato i parametri europei aumentando il debito pubblico. A fine settembre, la Commissione europea ha respinto la legge di bilancio italiana minacciando di attuare la procedura per i disavanzi eccessivi, con potenziali sanzioni per il Belpaese. A ottobre sono ritornate le forti tensioni sui tassi italiani con i rendimenti dei BTP che sono schizzati al 3,68%, senza influire sui tassi spagnoli e portoghesi.

Dopo aver proposto una revisione del deficit al 2,04%, Roma ha finalmente raggiunto un accordo con Bruxelles, alimentando il rally del rendimento del decennale italiano, sceso al 2,74% a fine anno dopo i massimi registrati. Persistono, tuttavia, i problemi economici strutturali dell'Italia e il rischio dell'avvio di una procedura per i disavanzi eccessivi è semplicemente rimandato. Ciò è enfatizzato dall'ampio spread restante tra tassi italiani e quelli portoghesi o spagnoli.

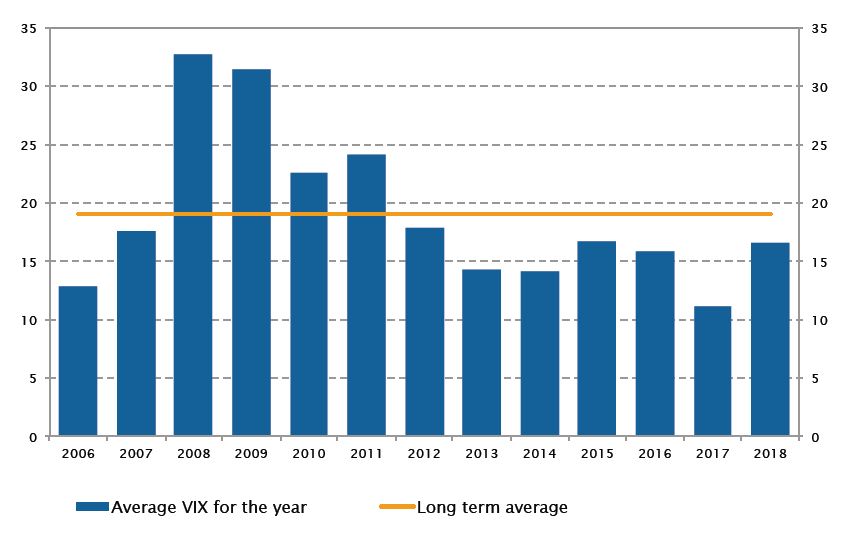

Volatilità – Anno di transizione per la volatilità

Dopo un periodo prolungato di quantitative easing che ha favorito la riduzione della volatilità, le economie avanzate stanno entrando in una fase di stretta monetaria, che vedrà la graduale abolizione delle misure di stimolo.

Se l'effetto del QE era difficile da stimare al suo inizio, comprendere l'impatto dell'uscita da questa situazione lo è ancora di più. Tuttavia una cosa sembra certa: stiamo entrando in una nuova fase di volatilità. Inoltre, si prevede un calo della liquidità generale del mercato, che lo rende quindi meno resistente alle tensioni. Per finire, il rendimento del decennale USA ha un enorme impatto sull'offerta di prodotti strutturati ideati per aumentare i rendimenti, come la vendita di volatilità sistematica.

Tutto sommato, gli investitori dovrebbero prepararsi a un contesto di maggiore volatilità.

La media annua del VIX è in salita

Fonti: Bloomberg, SYZ Asset Management. Dati al: 31 dicembre 2018

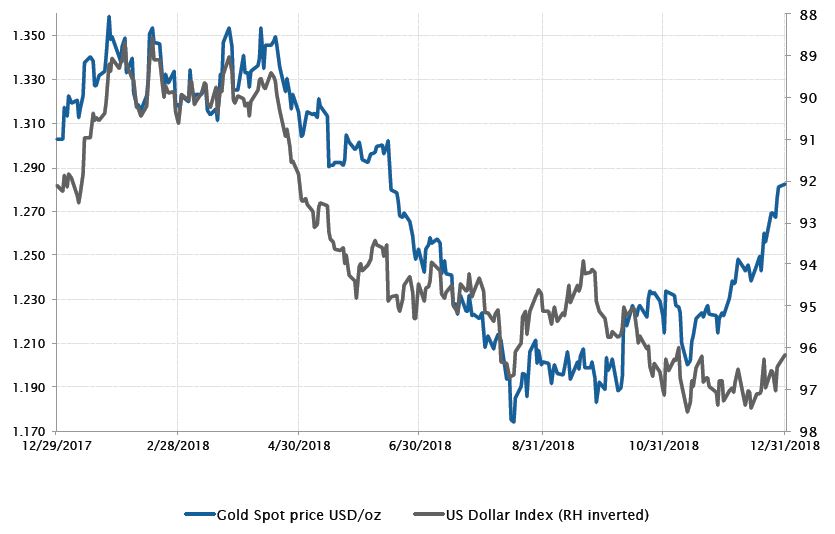

Andamento degli indici relativi al prezzo a pronti dell'oro e al dollaro USA nel 2018

Fonti: Bloomberg, SYZ Asset Management. Dati al: 14 gennaio 2019

Materie prime – L'oro luccica di nuovo?

Oltre al rischio geopolitico e al sentiment degli investitori, i due principali motori del prezzo dell'oro sono il dollaro americano e i tassi reali USA a lungo termine, da tempo inversamente correlati al metallo prezioso.

Nel 2018 l'oro ha perso un po' meno del 14% dai picchi di gennaio ai minimi di agosto, prima di tornare al 9% e chiudere l'anno a circa USD 1280 l'oncia. Parallelamente il dollaro USA si è mosso al rialzo da inizio 2018 ad agosto, prima di rallentare il ritmo dell'apprezzamento. La politica monetaria è diventata meno aggressiva di quanto anticipato dai mercati e questo è stato uno dei principali fattori che hanno provocato l'indebolimento del dollaro USA mentre l'oro ha riguadagnato il suo status di bene rifugio nel contesto di avversione al rischio che ha caratterizzato il quarto trimestre.

In futuro, l'evoluzione dei prezzi dell'oro rimarrà probabilmente influenzata da due forze: il biglietto verde e i tassi reali USA a lungo termine. Quanti credono nella continuazione di un significativo aumento dei tassi reali USA, dovrebbero tenersi alla larga dall'oro, che dovrebbe, invece, continuare ad arridere a chi è convinto che il dollaro americano rimarrà debole e l'aumento dei tassi reali USA contenuto.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.