- 1. Economie mondiale – Ralentissement de la croissance économique en 2018

- 2. Economie mondiale – Divergence entre les politiques monétaires amplifiée par la Fed

- 3. Chine – Un essoufflement de la dynamique économique intérieure imputable au crédit

- 4. Marchés émergents – Resserrement progressif des politiques monétaires sur les marchés émergents

- 5. Marchés émergents – Sortie de route pour la Turquie

- 6. Brésil – L’extrême droite bien accueillie par les marchés brésiliens au quatrième trimestre

- 7. Obligations – Les taux réels ont fait remonter les rendements américains en 2018

- 8. Obligations – Le feuilleton politique italien

- 9. Volatilité – Année de transition pour la volatilité

- 10. Matières premières – L’or est-il en train de retrouver son éclat?

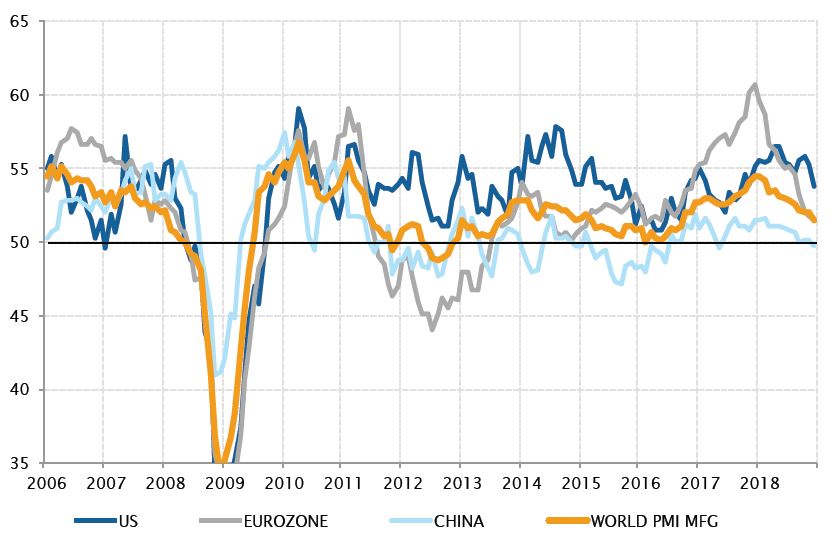

Economie mondiale – Ralentissement de la croissance économique en 2018

L’activité économique mondiale a enregistré un net ralentissement tout au long de l’année 2018. Après une accélération synchronisée et harmonieuse en 2017, avec notamment le plus fort taux de croissance mondiale en six ans, le repli a été plus prononcé que prévu en 2018.

Ce ralentissement est essentiellement à mettre au compte de la Chine et de l’Europe, dont la dynamique n’a cessé de s’essouffler pendant l’année. Un certain nombre de difficultés sont à l’origine de cette tendance: des facteurs domestiques, comme le resserrement des conditions de crédit en Chine, un cycle des stocks négatifs en Europe, des facteurs nationaux spécifiques en Italie et en France ainsi que des facteurs externes, comme l’annonce de droits de douane aux Etats-Unis et la hausse des prix de l’énergie. Tous ces éléments ont pénalisé l’activité économique, en affectant tour à tour le moral des entreprises et des consommateurs. A cela s’ajoute le resserrement de conditions de crédit aux Etats-Unis, justifié par la vigueur de la croissance américaine, qui a pesé sur les pays dépendant de financements en dollar US, en particulier les marchés émergents.

Alors que nous entamons 2019, la question clé sera de savoir si ces tendances prendront fin et feront place à une solide trajectoire d’expansion du PIB ou si, au contraire, elles se transformeront en ralentissement plus prononcé et inquiétant de la croissance.

La dynamique de la croissance mondiale s’est nettement ralentie en 2018

Sources: Factset, SYZ Asset Management. Données au: 11 janvier 2019

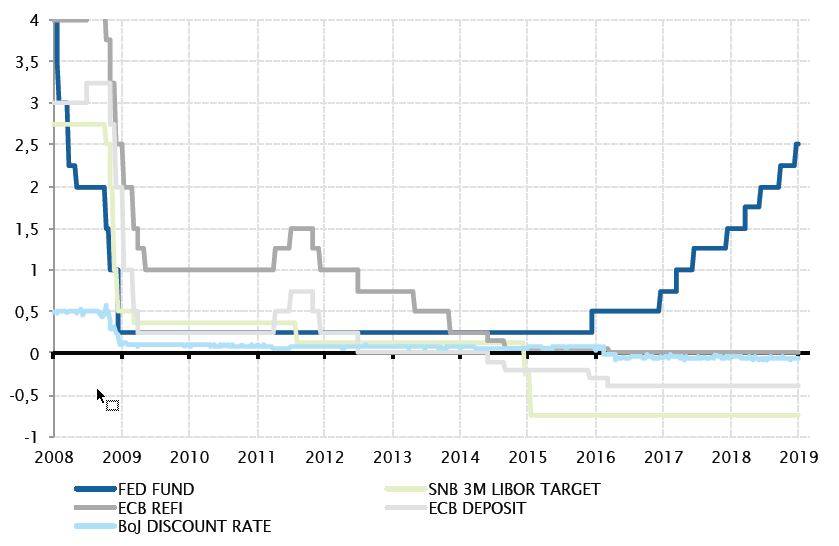

Les divergences de politique monétaire entre les Etats-Unis et le reste du monde se sont accentuées en 2018

Sources: Bloomberg, SYZ Asset Management. Données au: 11 janvier 2019

Economie mondiale – Divergence entre les politiques monétaires amplifiée par la Fed

L’un des traits majeurs de l’année 2018 a été la divergence entre les politiques monétaires, qui a bouleversé les marchés financiers au cours du dernier trimestre de l’année. Les relèvements de taux décidés par la Réserve fédérale dans le contexte d’un ralentissement de la croissance mondiale ont fait craindre la possibilité d’un resserrement injustifié, d’autant plus que la Fed avait déjà entrepris de réduire la taille de son bilan.

A l’inverse, d’autres banques centrales n’ont pas eu la chance d’imiter la Fed, malgré leur volonté de normaliser leur politique monétaire. La Banque centrale européenne est parvenue à mettre un terme à son programme d’achats d’actifs, mais a dû se montrer plus évasive sur les perspectives d’éventuels relèvements de taux. La Banque nationale suisse, dont la principale contrainte est la vigueur sous-jacente de sa devise, n’a pas d’autre choix que d’attendre un geste de la BCE avant d’envisager une sortie de sa politique inconfortable de taux négatifs. La Banque du Japon n’a quant à elle pratiquement aucune marge de manœuvre tandis qu’elle est confrontée à une contraction de sa croissance, à une inflation nulle et à la perspective d’un relèvement de la TVA en 2019, qui devrait certainement peser sur la demande finale.

La divergence entre les politiques monétaires des Etats-Unis et des autres pays développés devient suffisamment profonde pour déclencher toutes sortes d’effets négatifs annexes. Les dernières semaines de 2018 ont montré que la Fed aura du mal à poursuivre sa politique de relèvements de taux si les autres banques centrales n’en font pas autant.

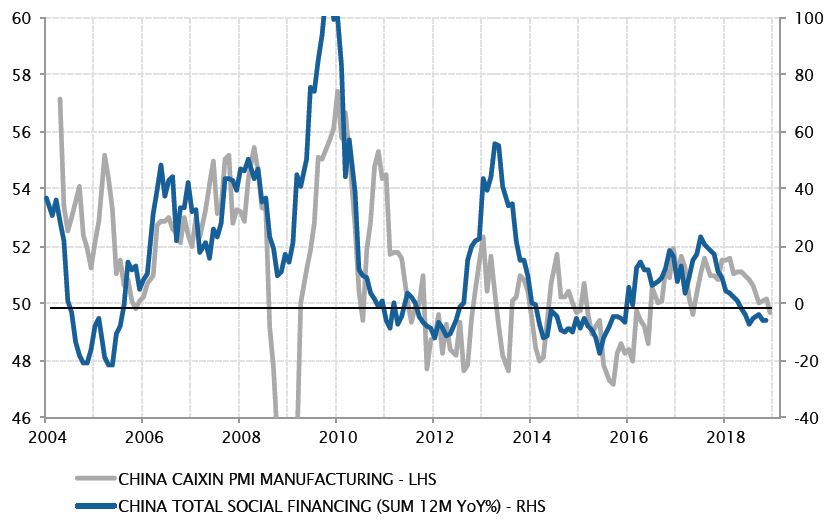

Chine – Un essoufflement de la dynamique économique intérieure imputable au crédit

L’économie chinoise a été au centre de toutes les préoccupations en 2018. Le ralentissement de sa croissance a eu un impact substantiel sur l’activité mondiale, en raison de sa contribution au PIB mondial et de son impact indirect sur les exportateurs de matières premières et de biens industriels dans le monde entier.

Contrairement aux apparences, la faiblesse de la Chine n’était pas directement liée aux sanctions commerciales ni à l’imposition de droits de douane sur un nombre croissant d’exportations chinoises. En réalité, les droits de douane ont stimulé l’activité, en incitant les entreprises à concentrer leurs commandes avant qu’ils ne soient imposés. C’est davantage du côté intérieur qu’il faut chercher les causes de l’affaiblissement de la croissance en 2018. La décision de limiter les prêts fin 2017 s’est révélée «trop efficace» et inopportune. Le crédit domestique, mesuré par l’agrégat de financement social total, a chuté l’année dernière, malgré plusieurs tentatives pour inverser la tendance. Certains baromètres d’activité, tels que l’indice des directeurs d’achat (PMI), ont également suivi cette tendance baissière.

Les autorités devront inverser la dynamique de croissance des prêts pour relancer l’activité domestique cette année, plus particulièrement si les droits de douane américains sont confirmés et commencent à peser sur l’économie extérieure.

Le ralentissement de la Chine en 2018 a été principalement le résultat d’un recul de la croissance des prêts

Sources: Factset, SYZ Asset Management. Données au: 11 janvier 2019

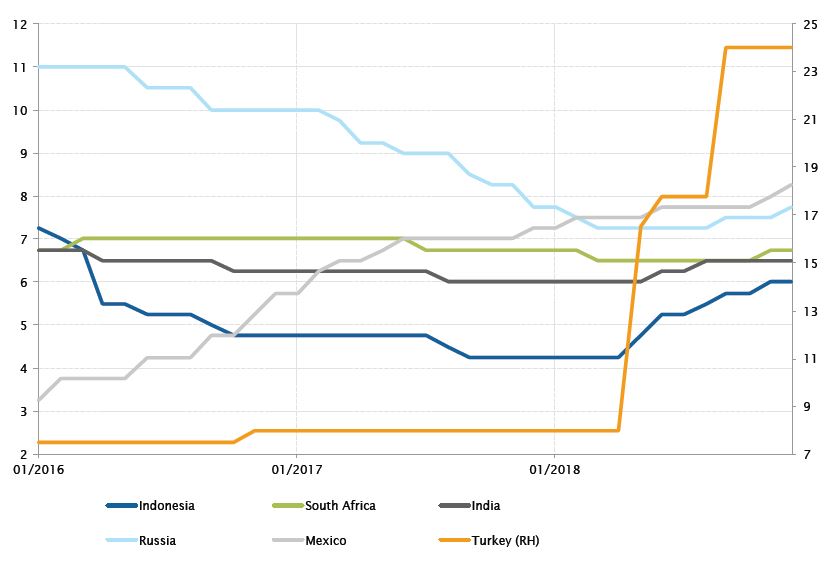

Plusieurs grandes banques centrales émergentes ont relevé leurs taux en 2018

Sources: Bloomberg, SYZ Asset Management. Données au: 31 décembre 2018

Marchés émergents – Resserrement progressif des politiques monétaires sur les marchés émergents

2018 a été une année difficile pour les marchés émergents. Ils ont été particulièrement éprouvés par la normalisation de la politique monétaire de la Fed ainsi que par la montée des tensions commerciales, la crise turque et la volatilité des cours du pétrole. Dans le contexte du renforcement du dollar US et de la hausse des taux d’intérêt, de nombreuses banques centrales émergentes ont été contraintes de relever leurs taux d’intérêt pour défendre leur devise et juguler les pressions inflationnistes.

Parmi les grandes économies émergentes, plusieurs pays (Indonésie, Inde, Afrique du Sud, Turquie et Russie) ont mis fin à leurs cycles d’assouplissement ou ont relevé leurs taux après une longue pause. Pour sa part, le Mexique a poursuivi sa trajectoire de normalisation dans le sillage de la Fed. La Banque d’Indonésie a été la plus rapide à agir et a relevé ses taux d’intérêt 6 fois, de 175 pb au total, pour réduire la dépréciation de la roupie. L’Indonésie est en effet particulièrement vulnérable face à une correction mondiale, en raison du déficit considérable de sa balance des paiements courants et de sa dépendance aux capitaux étrangers.

Bien que certaines grandes banques centrales aient laissé leur politique monétaire inchangée, comme la Chine, qui a conservé un ton accommodant afin de soutenir son économie en plein ralentissement, ou le Brésil, dont l’inflation est restée modérée, les politiques monétaires des marchés émergents ont généralement adopté une position plus restrictive en 2018.

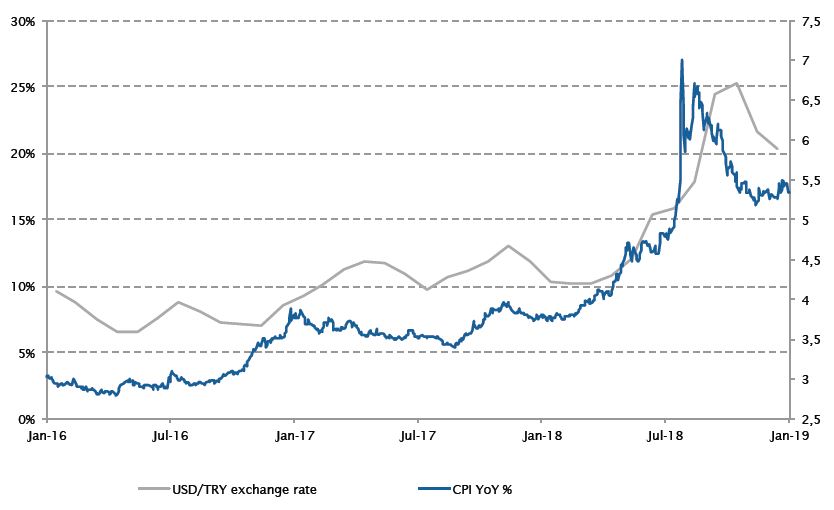

Marchés émergents – Sortie de route pour la Turquie

Malgré un début d’année 2018 sous des auspices très favorables avec une croissance du PIB de 7,2% au premier trimestre, la situation de l’économie turque a tourné au cauchemar. Au cours de l’été, la devise nationale a perdu près de 40% face au dollar US et l’inflation s’est envolée au-delà des 25%, son taux le plus élevé en 15 ans. A cela s’est ajoutée une forte augmentation des défauts de paiement sur les prêts due à une hausse des coûts d’emprunt.

Des conflits concernant la politique de sécurité et la détention d’un pasteur américain par Ankara ont plongé la Turquie dans une crise diplomatique avec les Etats-Unis, générant des tensions persistantes. Toutefois, ces tensions n’ont fait qu’accélérer une crise préexistante. Le pays s’est retrouvé (et reste) dans une situation économique compliquée, avec une dette massive des entreprises libellée en devises étrangères, alors que l’indépendance de sa politique monétaire est fortement remise en cause.

L’économie turque a commencé à se contracter au cours du dernier trimestre 2018 et la récession risque de perdurer tout au long du premier semestre 2019.

Plongeon de la livre turque et envol de l’inflation

Sources: Bloomberg, SYZ Asset Management. Données au: 18 janvier 2019

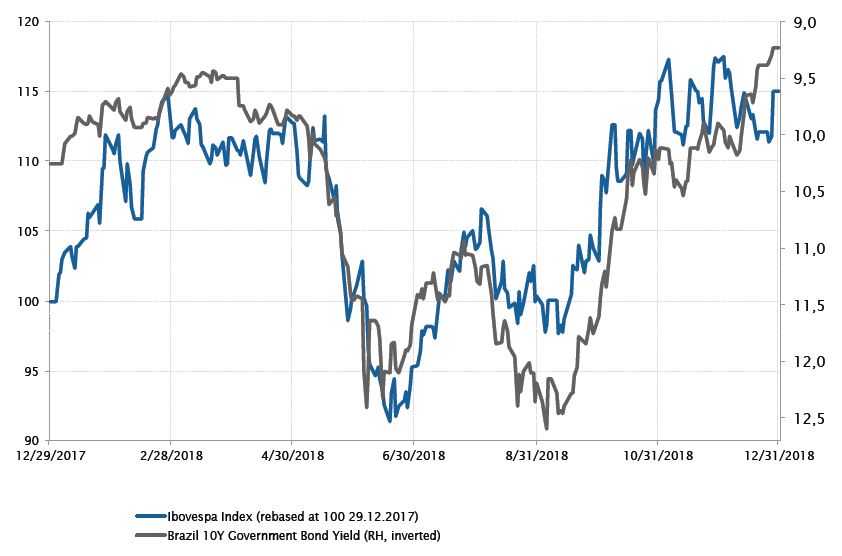

Evolution de l’Ibovespa et du rendement des emprunts d’Etat brésiliens à 10 ans

Sources: Bloomberg, SYZ Asset Management. Données au: 14 janvier 2019

Brésil – L’extrême droite bien accueillie par les marchés brésiliens au quatrième trimestre

Les actifs brésiliens ont fait partie des rares actifs à finir l’année dans le vert. L’Ibovespa a terminé l’année en progression de 15%, tandis que le rendement des emprunts d’Etat brésiliens à 10 ans a rebondi d’un pic de 12,6% en mai à 9,2% à la fin décembre. Par ailleurs, le real brésilien a gagné plus de 14% face au dollar US.

Le nouveau président Jair Bolsonaro, élu en octobre, a dopé les actifs brésiliens avec son programme pro-entreprises. Ce bouleversement du paysage politique, marqué par l’arrivée au pouvoir de l’extrême droite, a relancé les indices de confiance et d’activité.

L’économie brésilienne jouit d’une solide position extérieure et dispose d’une quantité considérable de réserves de change. Toutefois, Jair Bolsonaro devra également s’atteler à résorber un déficit budgétaire non viable. La réforme des retraites est un autre grand problème qui devra être résolu pour réduire le déficit. Le gouvernement devra en demander l’approbation au Congrès, au sein duquel aucune majorité claire ne se détache. Si le gouvernement ne peut réduire ces déséquilibres budgétaires, le sentiment positif suscité par les actifs brésiliens risque de s’inverser inexorablement.

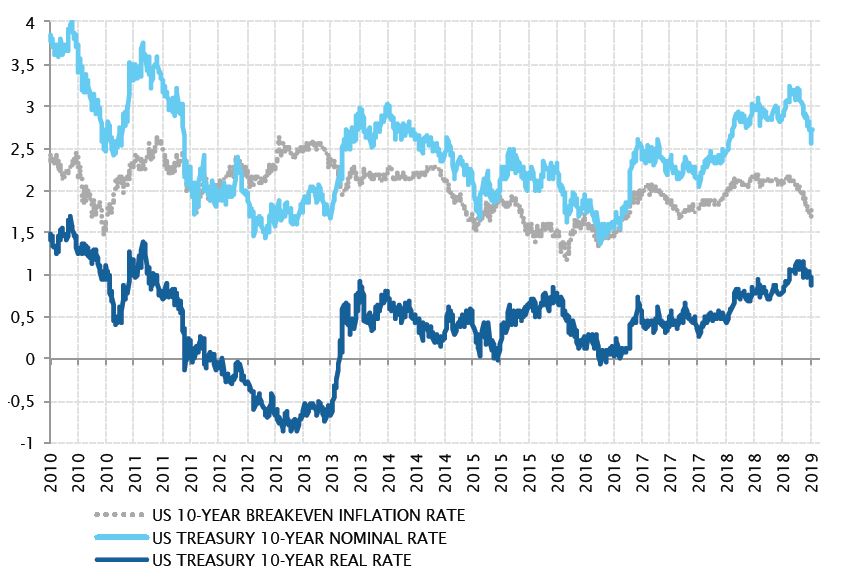

Obligations – Les taux réels ont fait remonter les rendements américains en 2018

De manière générale, les taux à long terme des emprunts d’Etat américains ont progressé en 2018. Les taux à court terme se sont hissés à leur plus haut niveau depuis 2008, dopés par la normalisation de la politique monétaire de la Fed. Les taux à long terme sont également remontés. Le taux de référence des bons du Trésor américain à 10 ans a finalement franchi le seuil des 3% pour s’établir à 3,25% en octobre, avant de retomber à 2,68% vers la fin de l’année (toujours au-dessus du niveau de 2,4% observé début 2018).

Toutefois, les fluctuations des taux américains en 2018 ont été essentiellement tirées par la hausse soutenue des rendements réels hors inflation. En progression de 55 pb en 2018, le taux réel américain à 10 ans a atteint 1% pour la première fois depuis 2011. De leur côté, les prévisions d’inflation ont terminé l’année en baisse de 27 pb, pénalisées par un décrochage tardif des cours du pétrole, après avoir affiché une stabilité remarquable autour des 2%.

En d’autres mots, la hausse des taux américains constatée en 2018 résulte principalement de la croissance des rendements réels et non de la hausse des prévisions d’inflation. Le mouvement a été sans doute été alimenté par l’adoption par la Fed de conditions de crédit moins accommodantes, une tendance qui a également contribué à accentuer l’aplatissement de la courbe des taux. En 2019, les taux à long terme devraient au contraire être principalement influencés par les prévisions d’inflation, compte tenu du potentiel haussier moins important de la composante des taux réels.

La progression soutenue des taux réels a été le principal moteur des rendements américains en 2018

Sources: Factset, SYZ Asset Management. Données au: 11 janvier 2019

Taux italiens: une évolution en montagnes russes

Sources: Bloomberg, SYZ Asset Management. Données au: 31 décembre 2018

Obligations – Le feuilleton politique italien

Dans le sillage de l’élection générale du 4 mars, la question de la formation d’un gouvernement a donné lieu à une période d’incertitude politique qui a duré jusqu’à la fin mai, date à laquelle les populistes du Mouvement cinq étoiles et la Ligue du Nord ont enfin constitué une coalition. Au cours de cette période, l’incertitude a été à son comble lorsque le président Mattarella a refusé de nommer un ministre des Finances eurosceptique, faisant planer le risque de nouvelles élections. Le rendement du BTP italien à 10 ans a bondi à 3,16%, tirant vers le bas l’ensemble des pays périphériques européens, tandis que les investisseurs craignaient une nouvelle percée du camp anti-européen au cours de la campagne électorale. Après avoir tout d’abord mentionné un déficit budgétaire de 1,6%-1,7% pour 2019, le gouvernement a annoncé un déficit de 2,4% du PIB, un chiffre qui enfreignait les règles de l’Union européenne en faisant augmenter la dette publique. Fin septembre, la Commission européenne a rejeté le budget italien et menacé d’appliquer à l’Italie la procédure de déficit excessif (PDE), qui pourrait potentiellement conduire à des sanctions. Les taux italiens ont poursuivi leur correction, en atteignant 3,68% en octobre, sans affecter les taux espagnols et portugais.

Après avoir abaissé son objectif de déficit à 2,04%, Rome a fini par conclure un compromis avec Bruxelles, entraînant un rebond du rendement italien à 10 ans, qui s’établissait en baisse à 2,74% à la fin de l’année. Quoi qu’il en soit, les problèmes économiques structurels de l’Italie demeurent et le risque d’une application de la PDE est uniquement reporté. C’est d’autant plus visible lorsque l’on observe l’importance des spreads entre les taux italiens et les taux portugais ou espagnols.

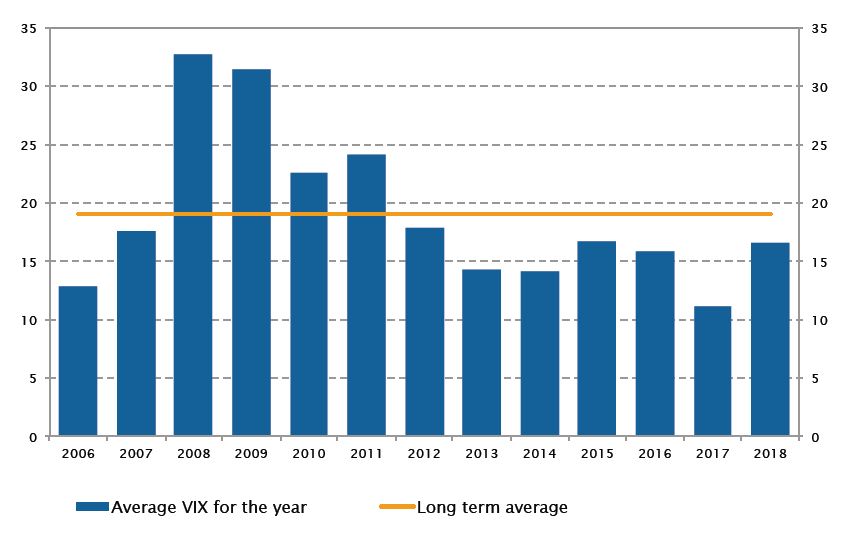

Volatilité – Année de transition pour la volatilité

Après une période prolongée d’assouplissement quantitatif qui a eu pour effet de comprimer la volatilité, les économies développées entrent dans une phase de resserrement quantitatif au cours de laquelle les mesures de relance monétaire vont commencer à être supprimées.

Lorsque l’assouplissement quantitatif a été mis en place, il était difficile d’en estimer les conséquences. Toutefois, il est encore plus difficile de comprendre son impact à présent que nous en sortons. Quoi qu’il en soit, une chose semble certaine. Nous entrons dans un nouveau régime de volatilité. Par ailleurs, on estime que le niveau de liquidité générale devrait être plus réduit, ce qui risque de rendre le marché plus vulnérable en cas de tensions. Enfin, le rendement américain à 10 ans a une incidence considérable sur l’offre de produits structurés, conçus pour améliorer les performances, notamment par le biais de stratégies de vente systématique de volatilité.

Dans l’ensemble, les investisseurs doivent se préparer à une plus forte volatilité.

Redressement de la moyenne annuelle du VIX

Sources: Bloomberg, SYZ Asset Management. Données au: 31 décembre 2018

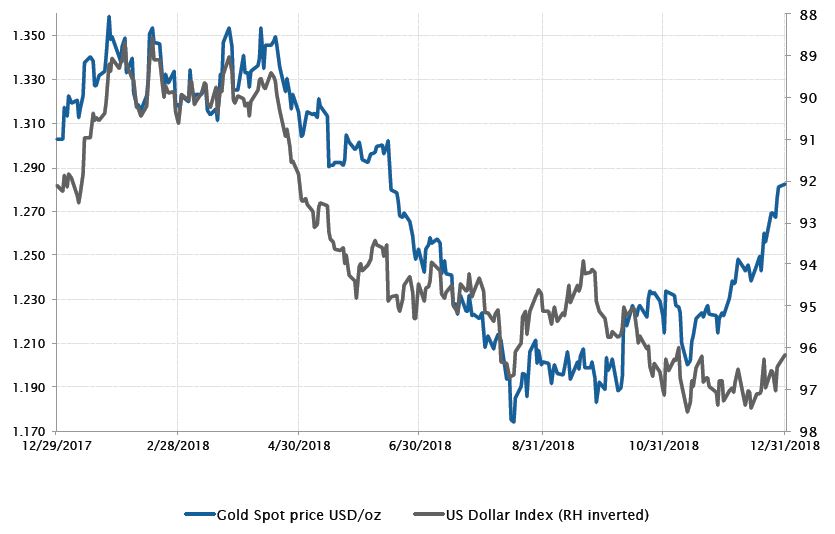

Evolution des cours de l’or au comptant et de l’indice du dollar US en 2018

Sources: Bloomberg, SYZ Asset Management. Données au: 14 janvier 2019

Matières premières – L’or est-il en train de retrouver son éclat?

En dehors des risques géopolitiques et du moral des investisseurs, les deux principaux facteurs influant sur le cours de l’or sont le dollar US et les taux réels américains à long terme, qui sont habituellement inversement corrélés au prix du précieux métal.

En 2018, l’or a perdu un peu moins de 14% par rapport à son pic de janvier jusqu’à son plus bas du mois d’août, avant de rebondir de 9% et de clôturer l’année à USD 1280 l’once. En parallèle, le dollar US a progressé du début d’année 2018 jusqu’en août, avant que le rythme de son appréciation ne se modère. La Fed, en adoptant une politique monétaire moins restrictive que ne l’anticipaient les marchés, a contribué à l’affaiblissement du dollar US, tandis que l’or regagnait son statut d’actif refuge dans l’environnement d’aversion au risque du quatrième trimestre.

L’évolution des cours de l’or devrait rester tiraillée entre le billet vert d’un côté et les taux réels américains à long terme de l’autre. Si vous êtes convaincu que les taux réels américains vont continuer de s’apprécier fortement, n’investissez pas dans l’or. En revanche, si vous tablez sur une baisse du billet vert et une faible augmentation des taux réels américains, le métal précieux reste une option intéressante.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.