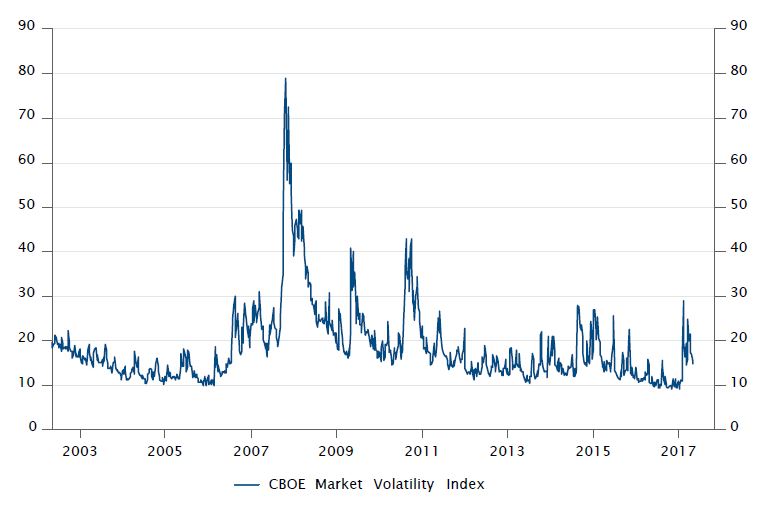

Les investisseurs ont connu de nombreuses années fastes depuis la crise financière de 2008: l’ensemble des classes d’actifs a enregistré des hausses régulières grâce à l’intervention des banques centrales qui en ont gonflé les prix. Ces hausses n’ont été que peu interrompues pendant cette période et le calme qui a régné jusqu’à la fin de 2017 a été tel que nombre d’investisseurs ont pu croire que la volatilité n’était plus qu’un lointain souvenir.

Les événements survenus au premier trimestre 2018 ont mis fin à cette idée et les inquiétudes liées à l’inflation, associées à des valorisations tendues des actions, ont entraîné un retour en force la volatilité.