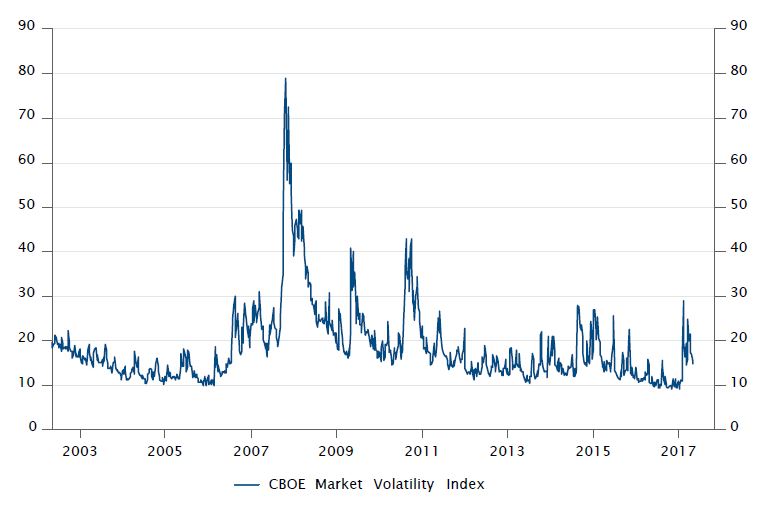

Seit der Finanzkrise von 2008 konnten die Anleger viele ertragreiche Jahre geniessen, in denen die Anlageklassen mehr oder weniger auf der ganzen Linie stiegen, da ihre Preise durch die Zentralbankinterventionen in die Höhe getrieben wurden. In dieser Zeit gab es relativ wenige Unterbrechungen dieses Aufwärtstrends. Bis Ende 2017 erlebten die Anleger eine derart ruhige Marktlage, dass sich viele offenbar dem Trugschluss hingaben, dass die Volatilität der Vergangenheit angehöre.

Die Ereignisse im ersten Quartal 2018 widerlegten diese Einschätzung, da die Besorgnis über die Inflation und die teuren Aktienbewertungen bewirkte, dass die Volatilität mit Nachdruck zurückkehrte.