- 1. Le mouvement engagé par la Fed tente ses homologues

- 2. États-Unis - Un cycle tardif mais une économie relativement équilibrée

- 3. Zone euro - La confiance est au plus haut

- 4. Royaume-Uni - Ironie du sort à l'aube des négociations sur le Brexit

- 5. Taux - Aplatissement de la courbe américaine sous l'influence des taux à court terme

- 6. Pétrole - Les producteurs de pétrole de schiste américains plafonnent les cours

- 7. Obligations - Repli marqué des taux souverains des principaux pays développés

- 8. Actions - Rotation stylistique aux États-Unis depuis l'élection de Trump

- 9. Euro - Problème de communication entre la BCE et les marchés

- 10. Zone euro - La saga des banques européennes continue

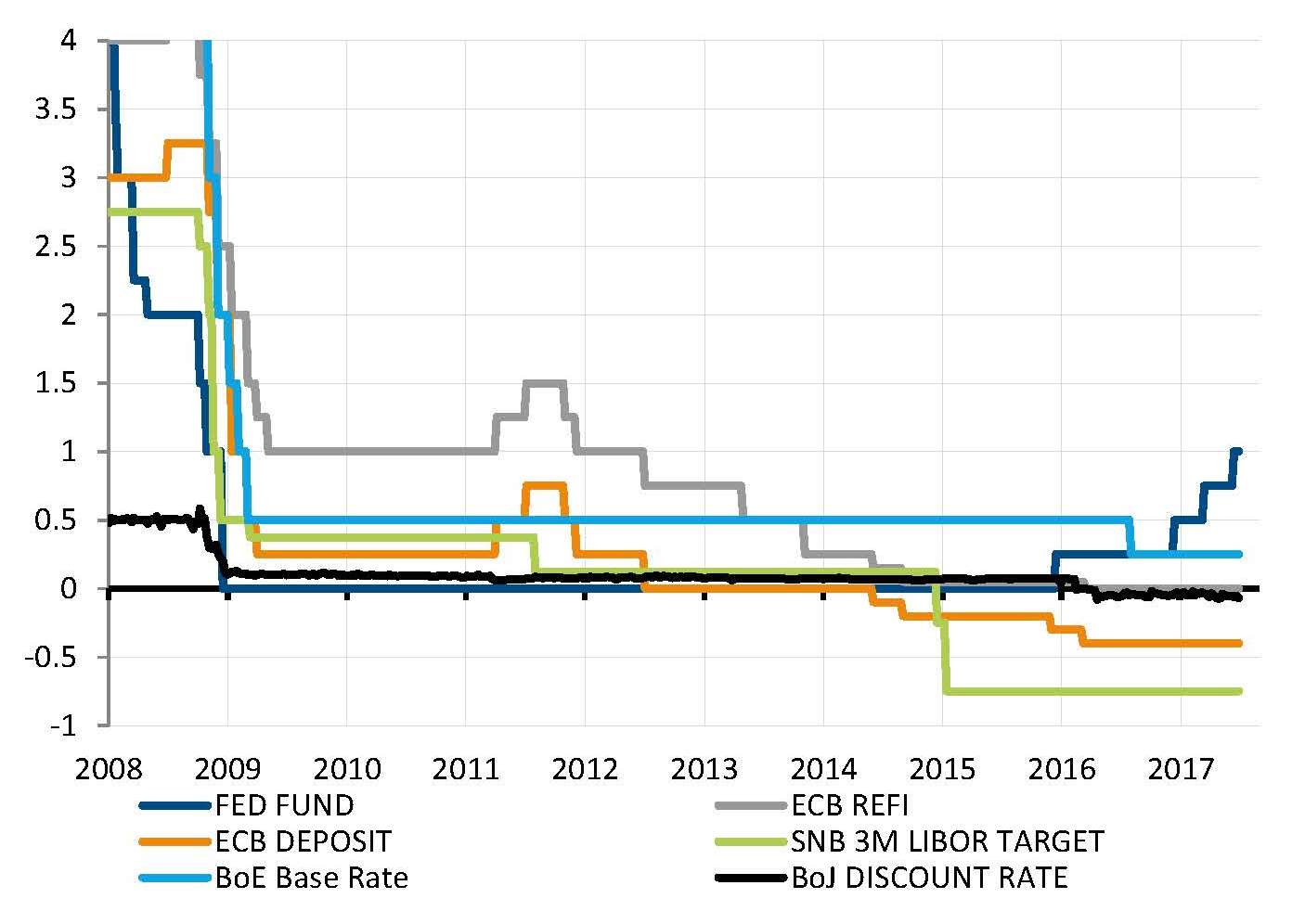

Le mouvement engagé par la Fed tente ses homologues

En juin, la Réserve fédérale a relevé ses taux à court terme en USD pour la troisième fois en six mois. Elle semble désormais s'être engagée dans un cycle de resserrement, d'autant qu'elle a également indiqué sa volonté de commencer à alléger son bilan de 4 500 milliards de dollars, peut-être avant la fin de l'année.

Au sein des économies développées, les États-Unis se détachent manifestement du peloton en termes de normalisation de la politique monétaire. D'autres grandes économies développées restent aux prises avec des taux d'intérêt à court terme au plus bas. Toutefois, face à l'accélération de la croissance économique et à la réduction des risques déflationnistes, d'autres banques centrales commencent elles aussi à envisager un retour à une politique plus normalisée. En juin, la BCE et M. Draghi ont modifié leurs indications prospectives, déclenchant une réaction immédiate des taux et des marchés des changes, et M. Carney a évoqué la possibilité d'une hausse des taux de la Banque d'Angleterre en 2017.

Bien que le contexte économique puisse justifier cette évolution dans le positionnement des banques centrales, le fait que la Fed se soit engagée dans cette voie constitue de toute évidence un facteur qui offre désormais une certaine marge de manœuvre aux autres banques centrales.

Le mouvement engagé par la Fed «facilite» le processus de normalisation monétaire pour ses homologues

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

Équilibre rétabli entre les facteurs investissement et consommation

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

États-Unis - Un cycle tardif mais une économie relativement équilibrée

Les performances de l'économie américaine au premier semestre 2017 ont été décevantes par rapport à la vague d'optimisme suscitée par l'élection de Trump. En l'absence d'annonces budgétaires concrètes, la croissance du PIB stagne autour du taux moyen de 2% qui caractérise ce cycle d'expansion de huit ans.

On observe cependant un rééquilibrage de la croissance. Après deux ans de prédominance de la consommation parmi les facteurs de croissance, l'investissement des entreprises a repris et contribue de nouveau à l'expansion du PIB. Les vents contraires que faisaient souffler la chute des prix du pétrole et l'appréciation rapide du dollar sur les bénéfices des entreprises se sont dissipés, permettant une reprise des dépenses. Ce phénomène intervient alors que la consommation commence à s'essouffler face à une croissance de l'emploi moins soutenue, une croissance des salaires limitée et un ralentissement de la distribution de crédit.

En fait, le rythme d'expansion des États-Unis peut sembler décevant à ce stade avancé du cycle économique, mais l'équilibre rétabli entre la consommation des ménages et les dépenses des entreprises suggère que l'expansion pourrait s'accélérer dès lors qu'aucun choc sur les marchés ne vient la déstabiliser (par ex. taux d'intérêt ou prix du pétrole).

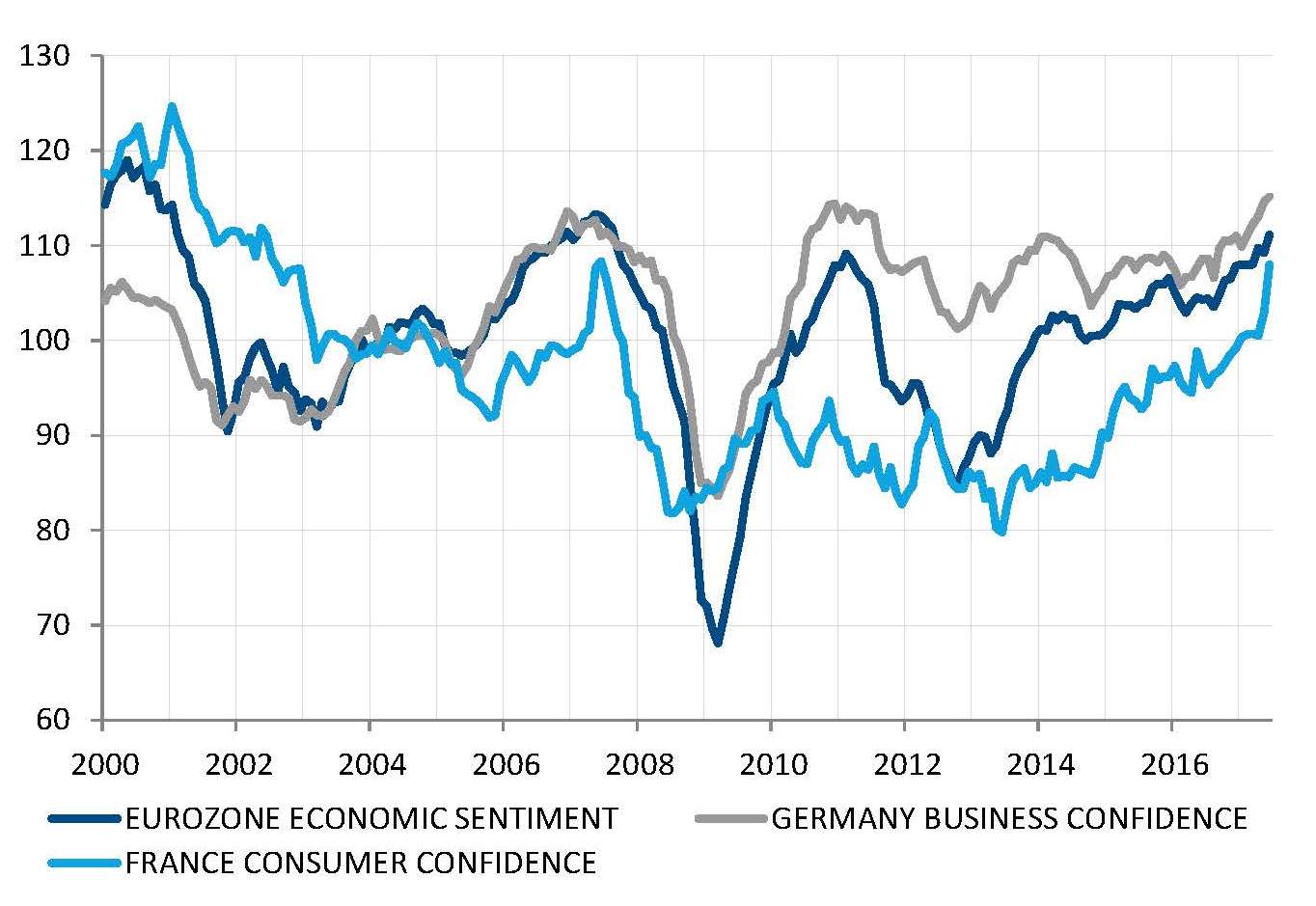

Zone euro - La confiance est au plus haut

La zone euro connaît actuellement une sorte d'état de grâce marqué par une croissance économique globalement positive et un taux de chômage en repli, l'absence de tout risque imminent de crise politique suite à la série d'élections en Italie, aux Pays-Bas et en France, une politique monétaire favorable et une solide demande mondiale.

Ce tableau extrêmement positif en termes absolus est d'autant plus impressionnant qu'il contraste fortement avec la situation affichée il y a quelques années à peine, lorsque la zone euro constituait le maillon faible et le principal risque au sein d'une économie mondiale par ailleurs bien orientée.

Toutes les enquêtes de conjoncture menées à travers l'union monétaire signalent ce retour imprévu, chez les entreprises et les ménages, d'un sentiment d'optimisme qui semblait perdu de longue date. En juin, l'indice du sentiment économique de la zone euro et l'indice de confiance des consommateurs français ont atteint leurs plus hauts niveaux de ces dix dernières années. De son côté, l'indice du climat des affaires (IFO) a tout simplement atteint un nouveau sommet historique, ce qui signifie que l'optimisme est de retour sur le continent européen.

Regain de confiance marqué en Europe parmi les entreprises et les ménages

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

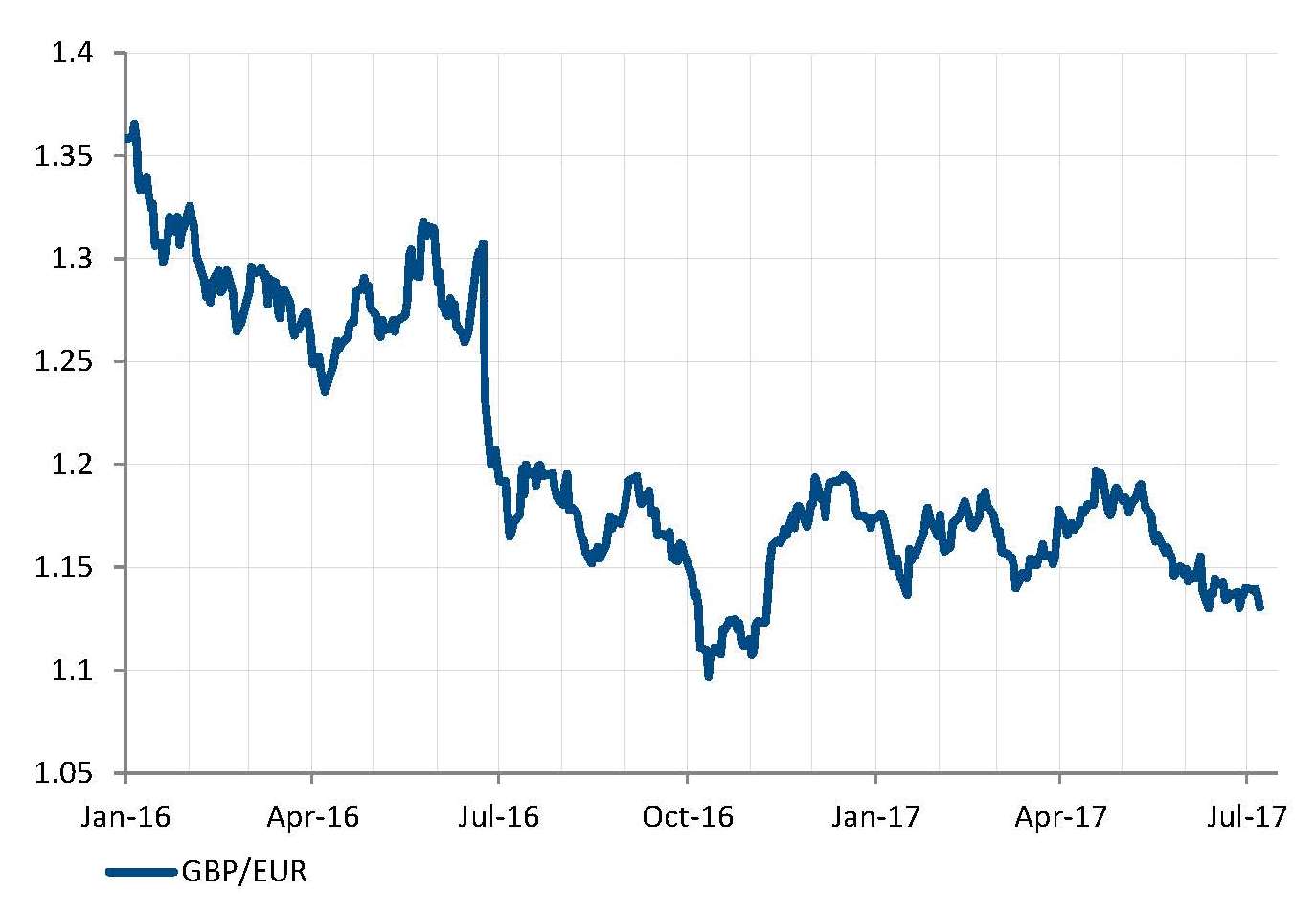

Le pari perdu de Theresa May a pesé sur la GBP

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

Royaume-Uni - Ironie du sort à l'aube des négociations sur le Brexit

L'évolution de la situation de chaque côté de la Manche est assez paradoxale. Alors que l’Europe continentale est en train de se rétablir, le Royaume-Uni connaît un ralentissement de sa croissance économique et est plongé dans les affres d'une profonde crise politique.

Juste au moment où les négociations sur le Brexit sont officiellement engagées, il semble en effet que les rôles se soient soudain inversés. Le prospère Royaume-Uni, jusqu'alors porté par une économie souple et libérale, est devenu un pays marqué par la faiblesse du pouvoir politique et par une tendance à l'alourdissement de la réglementation, à l'augmentation des impôts et au renforcement du protectionnisme. De l'autre côté de la Manche, le groupe de nations jusqu'alors peu homogène, en proie à une faible croissance économique, à des perspectives désespérantes et à des crises politiques récurrentes que constituait l'Europe connaît enfin une dynamique économique positive, avec un horizon politique bien dégagé suite, notamment, à l'élection inattendue d'un président réformiste, libéral et ouvertement européen à la tête d'un de ses principaux pays membres.

Une telle situation ne pouvait passer inaperçue aux yeux du marché des changes, la GBP retombant à ses plus bas niveaux face à

l’EUR.

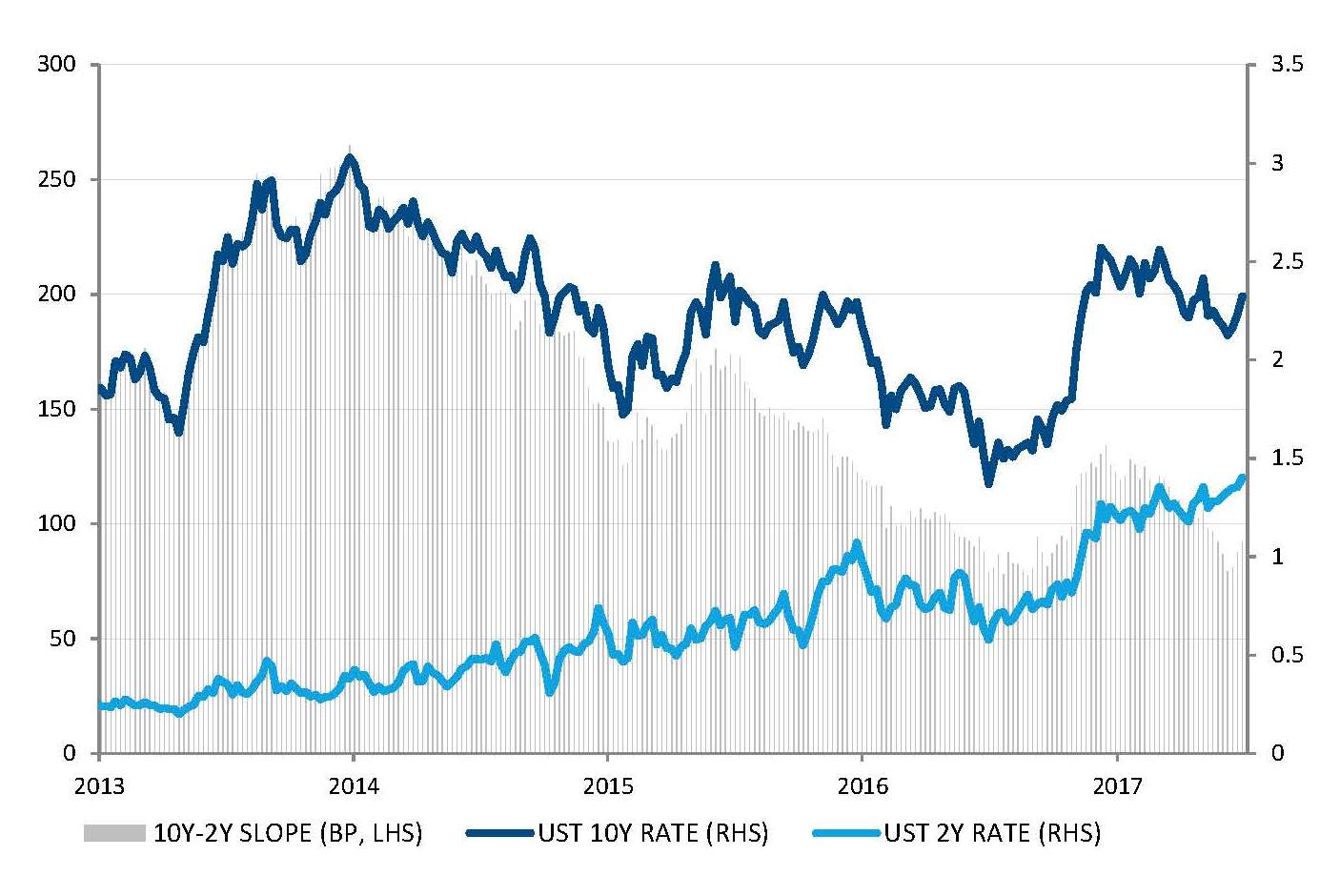

Taux - Aplatissement de la courbe américaine sous l'influence des taux à court terme

Depuis 2013 et les premiers signes de normalisation de la politique de la Fed (le célèbre épisode du «taper tantrum de Bernanke»), les taux à long terme américains ont affiché une volatilité allant de 1,5 à 3% sans pour autant suivre une tendance haussière soutenue. Ils ont été limités par l’absence de tensions inflationnistes et de pressions exercées par la croissance sur le plan intérieur, ainsi que par un contexte mondial caractérisé par de (très) faibles taux d’intérêt.

La Fed a néanmoins engagé dans l’intervalle un processus de normalisation graduelle de sa politique monétaire, marqué par l'abandon progressif de l'assouplissement quantitatif et par un relèvement des taux à quatre reprises. Les taux d’intérêt à court terme ont suivi une tendance haussière, le taux américain à 2 ans atteignant son plus haut niveau depuis 2008.

Cet aplatissement de la courbe des taux traduit un décalage entre la faiblesse des attentes du marché en matière de croissance et d’inflation et une banque centrale désormais soucieuse de normaliser son positionnement avant la fin du cycle économique. Bien qu'il ait constitué par le passé un excellent indicateur prévisionnel de récession, il est possible qu'un tel aplatissement n'ait pas aujourd'hui la même efficacité en termes de prévision, du moins si les facteurs mondiaux qui pèsent sur les taux américains se maintiennent.

Aplatissement de la courbe des taux suscité par la hausse des taux à court terme

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

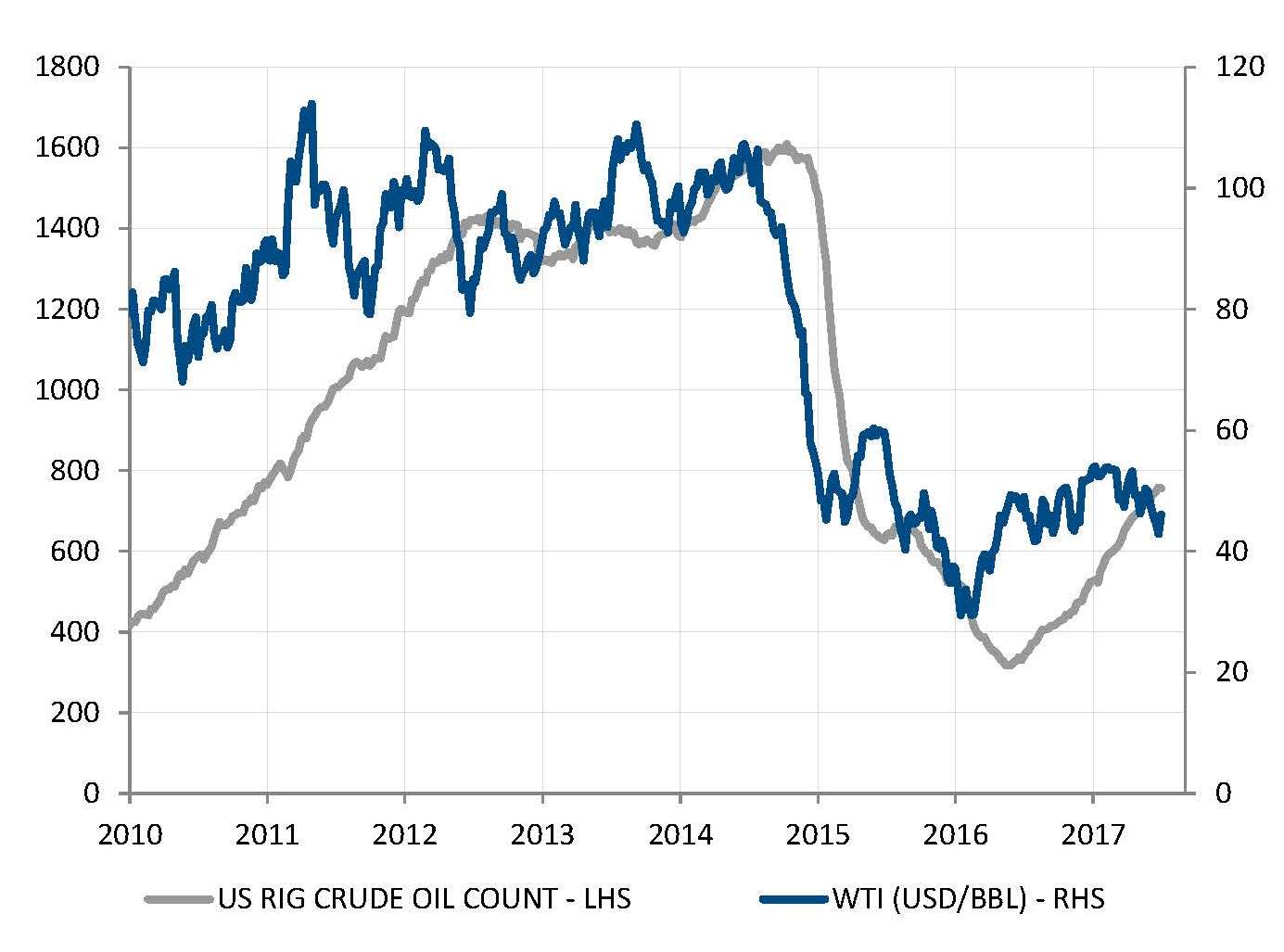

Le secteur américain du pétrole de schiste plafonne les cours

Source: Bloomberg, Baker Hughes. Données au 31 juillet 2017

Pétrole - Les producteurs de pétrole de schiste américains plafonnent les cours

Les prix du pétrole ont été relativement volatils au cours des quatre derniers mois, touchés par trois baisses de plus de 10% suivies chaque fois par un solide rebond. Ils ont néanmoins suivi une tendance baissière durant cette phase de volatilité, les prix du pétrole chutant en juin à leur plus bas niveau depuis dix mois aux États-Unis.

Cette volatilité a été alimentée par une alternance entre espoirs et déceptions concernant le contrôle de la production de l’OPEP. Malgré les efforts déployés par l’OPEP, les stocks de pétrole brut restent proches de leurs niveaux record aux États-Unis.

La raison de cette absence d’impact se trouve aux États-Unis, où la production de pétrole brut a quasiment retrouvé ses sommets de 2015. Le secteur du pétrole de schiste a absorbé le choc de 2015 et le nombre d'installations de forages en activité augmente à nouveau. Les progrès technologiques renforcent la productivité de ces installations, leur permettant par exemple de produire davantage pour un coût inférieur et avec une plus grande souplesse. Cette situation se traduit par un plafonnement des prix du pétrole à moyen terme, même s'il est probable que la volatilité restera d'actualité.

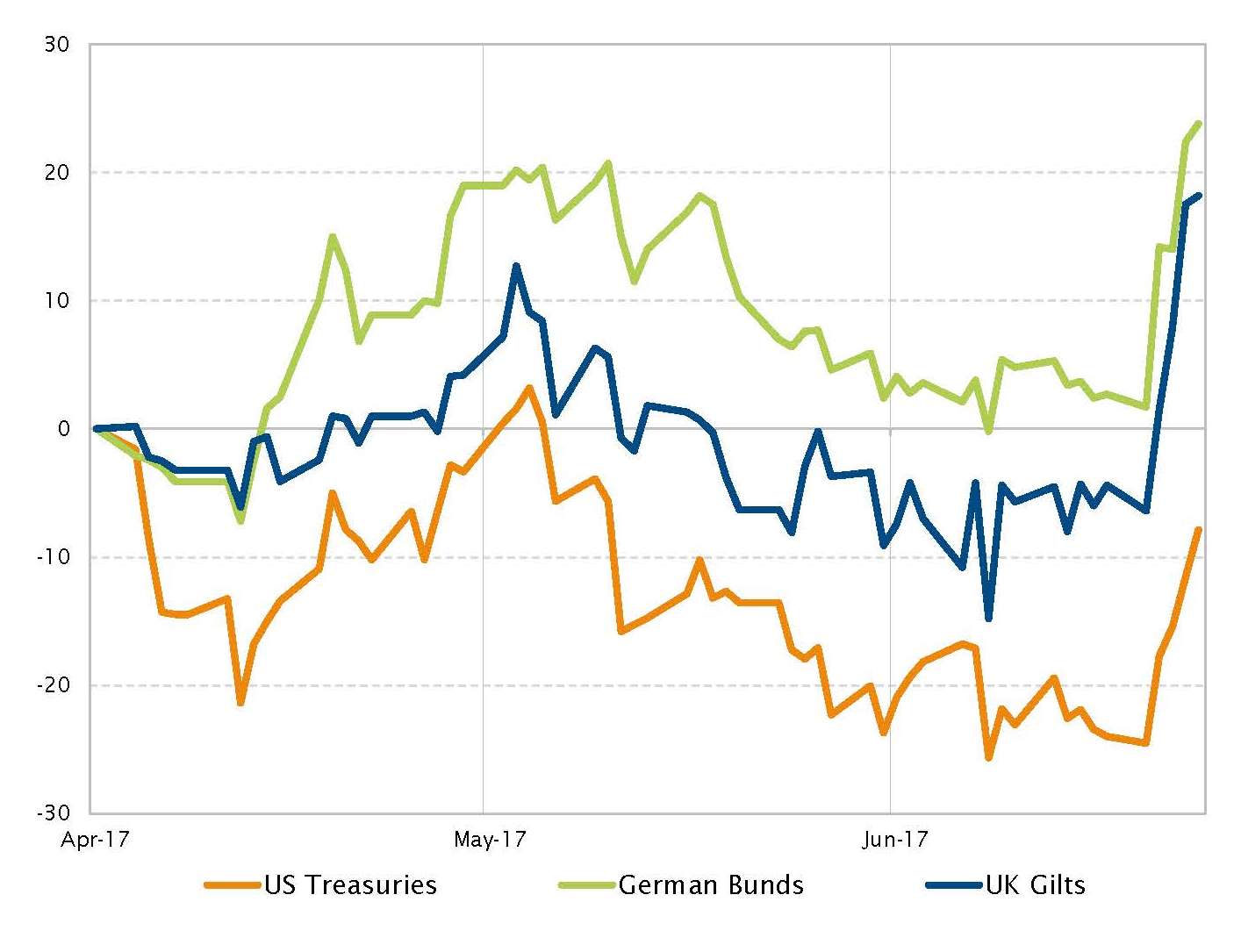

Obligations - Repli marqué des taux souverains des principaux pays développés

En juin, les taux d’intérêt des marchés développés ont souffert du ton plus ferme des banques centrales en fin de mois. Les marchés actions ont suivi la même direction. La BCE et la BoE se sont montrées plus fermes, ce qui a déclenché une correction des obligations, une appréciation de l’euro et une chute des marchés actions européens. Aux États-Unis, la Fed pourrait commencer à réduire son bilan de manière progressive dès le troisième trimestre. En Europe, le discours confiant de Mario Draghi concernant les perspectives de croissance et d’inflation et la capacité de la BCE à normaliser sa politique monétaire a lui aussi suscité un mouvement de hausse des taux. Au Royaume-Uni, la Banque d'Angleterre a indiqué la possibilité d'un relèvement des taux cette année afin de gérer le niveau d’inflation excessif à l'heure actuelle.

Dans ce contexte, les Gilts britanniques, les Bunds allemands et les bons du Trésor américain ont vu leurs rendements augmenter respectivement de 22, 17 et 10 pb.

Évolution des rendements des obligations souveraines à 10 ans depuis avril 2017 (en points de base)

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

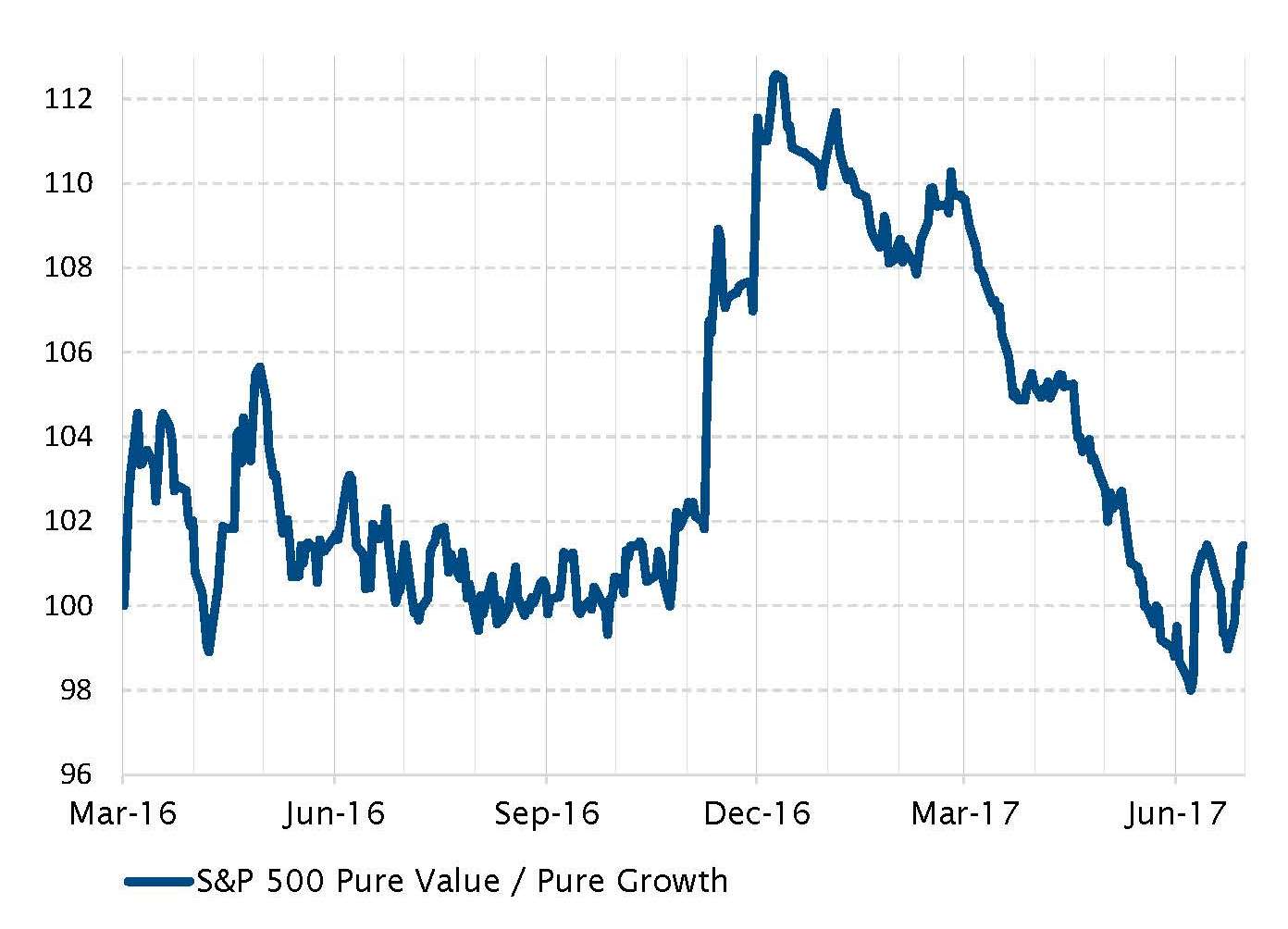

S&P 500 Pure Value/Pure Growth (mars 2016 = 100)

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

Actions - Rotation stylistique aux États-Unis depuis l'élection de Trump

L’an dernier, après les élections américaines de novembre, la reprise du marché actions américain a été caractérisée par une rotation stylistique entre, tout d'abord, les valeurs de substance, puis les valeurs de croissance. Les valeurs de substance ont surperformé d'environ 15% durant la période qui a suivi les élections, avant que cette surperformance ne s'efface au profit des valeurs de croissance jusqu'à fin mai.

L'indice de valeur penche en faveur des titres financiers (34% de l'indice S&P Pure Value) et les valeurs technologiques sont surreprésentées au sein de l'indice de croissance (31% de l'indice S&P Pure Growth). Ces deux surpondérations majeures ont animé le mouvement de reprise: les valeurs financières de novembre 2016 à janvier 2017 et les valeurs technologiques par la suite.

Les rumeurs croissantes d’une prochaine normalisation de la politique monétaire au sein des marchés développés (BCE, Banque d'Angleterre, Banque du Canada et Banque centrale australienne) ont déclenché une correction des marchés obligataires et une inversion de nombreuses tendances sur les marchés financiers au cours des derniers jours du mois. Dans ce contexte, les actions américaines ont clôturé le mois à peu près inchangées, avec une surperformance perceptible des petites capitalisations et des valeurs financières et une contre-performance des valeurs technologiques et des marchés européens.

Euro - Problème de communication entre la BCE et les marchés

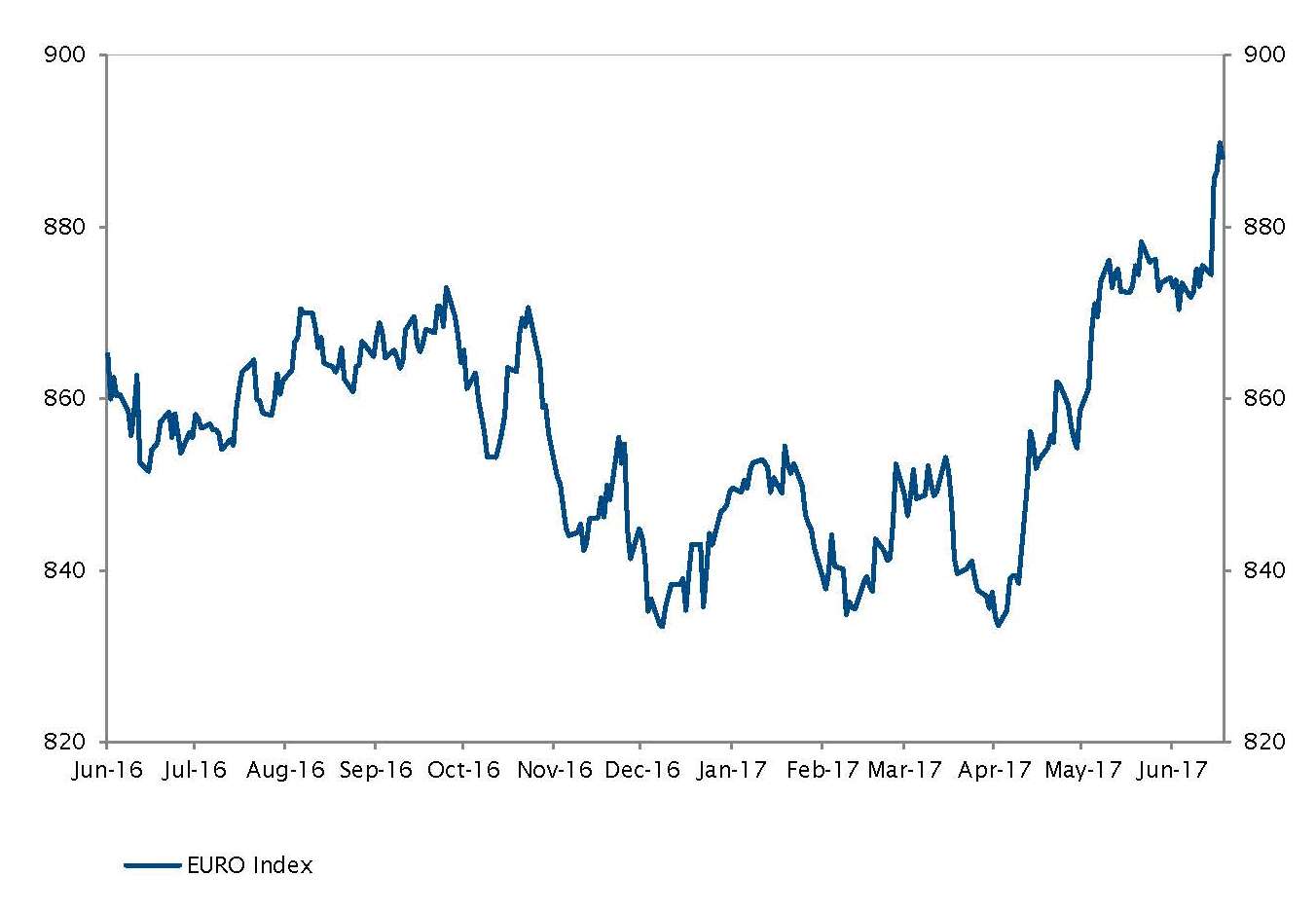

L’euro a bondi durant la dernière semaine de juin, les investisseurs ayant mal compris les déclarations de M. Draghi. Le message avait pour but de confirmer le raffermissement actuel de l’économie de la zone euro et d'indiquer que le risque de déflation avait disparu et que des moteurs de relance étaient entrés en action. M. Draghi a ainsi déclaré qu'une réduction progressive du programme d’achat d’actifs était envisageable. Les marchés ont interprété cela comme un signe que la BCE prévoyait de ralentir son programme d’assouplissement quantitatif, voire d'y mettre un terme. En réaction, les prix des obligations de la zone euro ont chuté tandis que l’euro bondissait de plus de 1,5%, comme en témoigne l’indice euro.

Les responsables de la BCE ont démenti cette interprétation belliciste dès le lendemain et la situation s’est apaisée. Cet épisode montre que la BCE doit communiquer avec prudence afin d’éviter d'accroître les tensions et de susciter un resserrement injustifié des conditions financières.

L’euro a bondi suite aux déclarations de Draghi

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

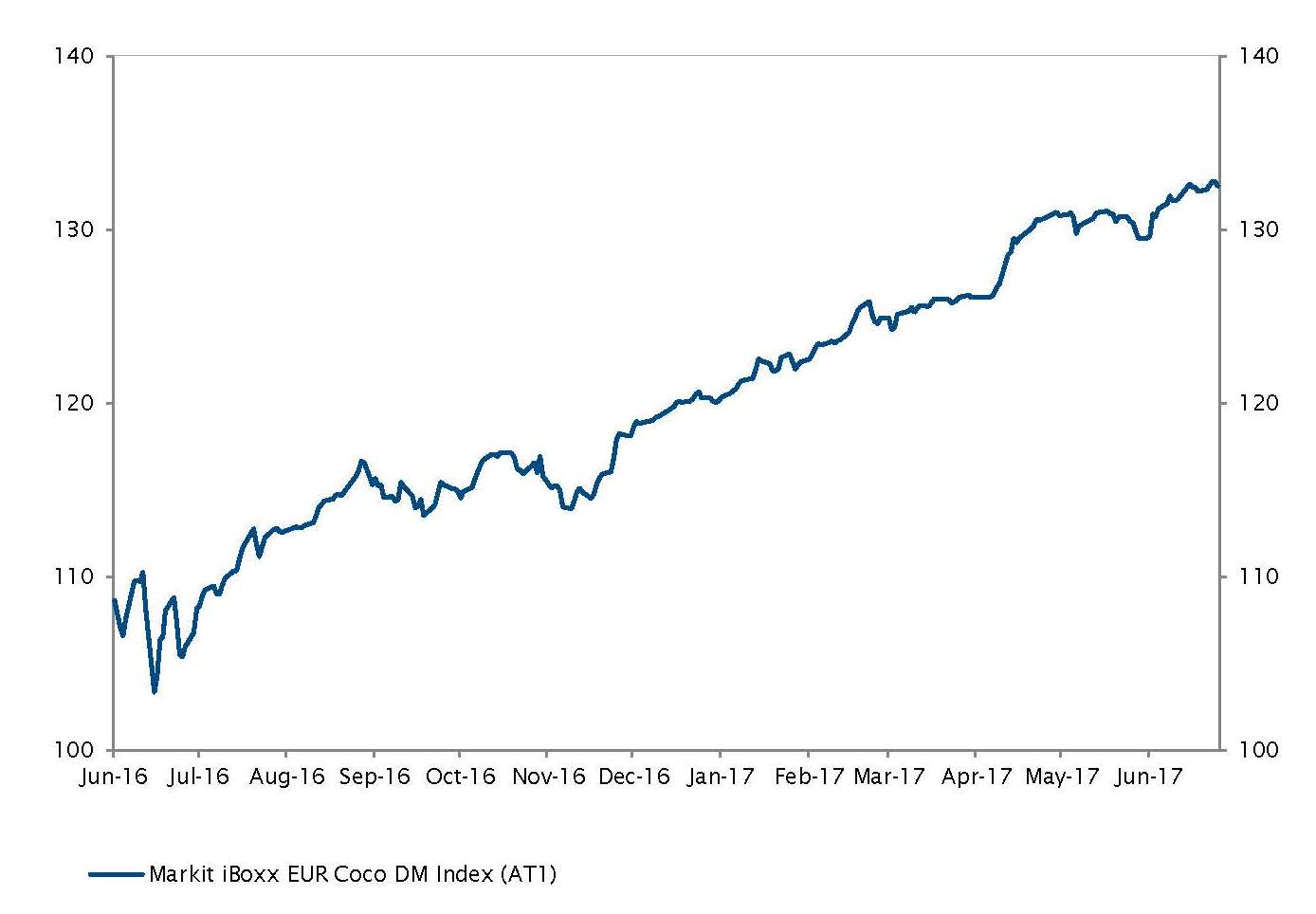

L’effondrement des banques espagnoles et italiennes n’a eu aucun impact négatif sur les marchés

Source: Bloomberg, SYZ Asset Management. Données au 31 juillet 2017

Zone euro - La saga des banques européennes continue

Les investisseurs et les analystes des banques européennes ont connu un mois de juin mouvementé. Le début du mois a été marqué par l’effondrement du prêteur espagnol Banco Popular, acquis pour un euro par Santander. Le régulateur européen a rigoureusement appliqué les règles destinées à éviter l’utilisation de l'argent des contribuables, les obligations subordonnées (AT1 et Tier 2) disparaissant tandis que les porteurs d’obligations senior bénéficiaient du renflouement interne.

L'Italie n'a pas été épargnée, avec la déroute fin juin de deux banques régionales, Popolare di Vicenza et Veneto. Toutefois, l’Italie a adopté un décret, avec l’appui des autorités européennes, visant à renflouer les deux établissements en difficulté à l’aide de 17 milliards d’euros d’argent public. Intesa Sanpaolo a acquis les activités saines, les actifs secondaires revenant à l’État.

Bien que les règles utilisées dans les deux pays soient différentes, les marchés se sont félicités de cette évolution dans la mesure où elle a permis d'éliminer les maillons faibles du système bancaire européen.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.