- 1. US-Notenbank schreitet voran und bringt andere Zentralbanken in Versuchung

- 2. USA – Wirtschaft in spätem Konjunkturzyklus, aber relativ ausgewogen

- 3. Eurozone – Zuversicht auf Höchststand

- 4. Großbritannien – Traurige Ironie für den Beginn der Brexit-Verhandlungen

- 5. Zinssätze – Flachere US-Kurve bestimmt durch kurzfristige Zinsen

- 6. Öl – US-Schieferölproduzenten begrenzen den Ölpreis nach oben

- 7. Festverzinsliche Anlagen – Deutlicher Rückgang der Zinssätze bei Staatsanleihen wichtiger Industriestaaten

- 8. Aktien – Umkehr bei Anlagestilen in den USA nach der Wahl von Donald Trump

- 9. Euro – Kommunikationsproblem zwischen der EZB und den Märkten

- 10. Eurozone – Europäische Bankensaga geht weiter

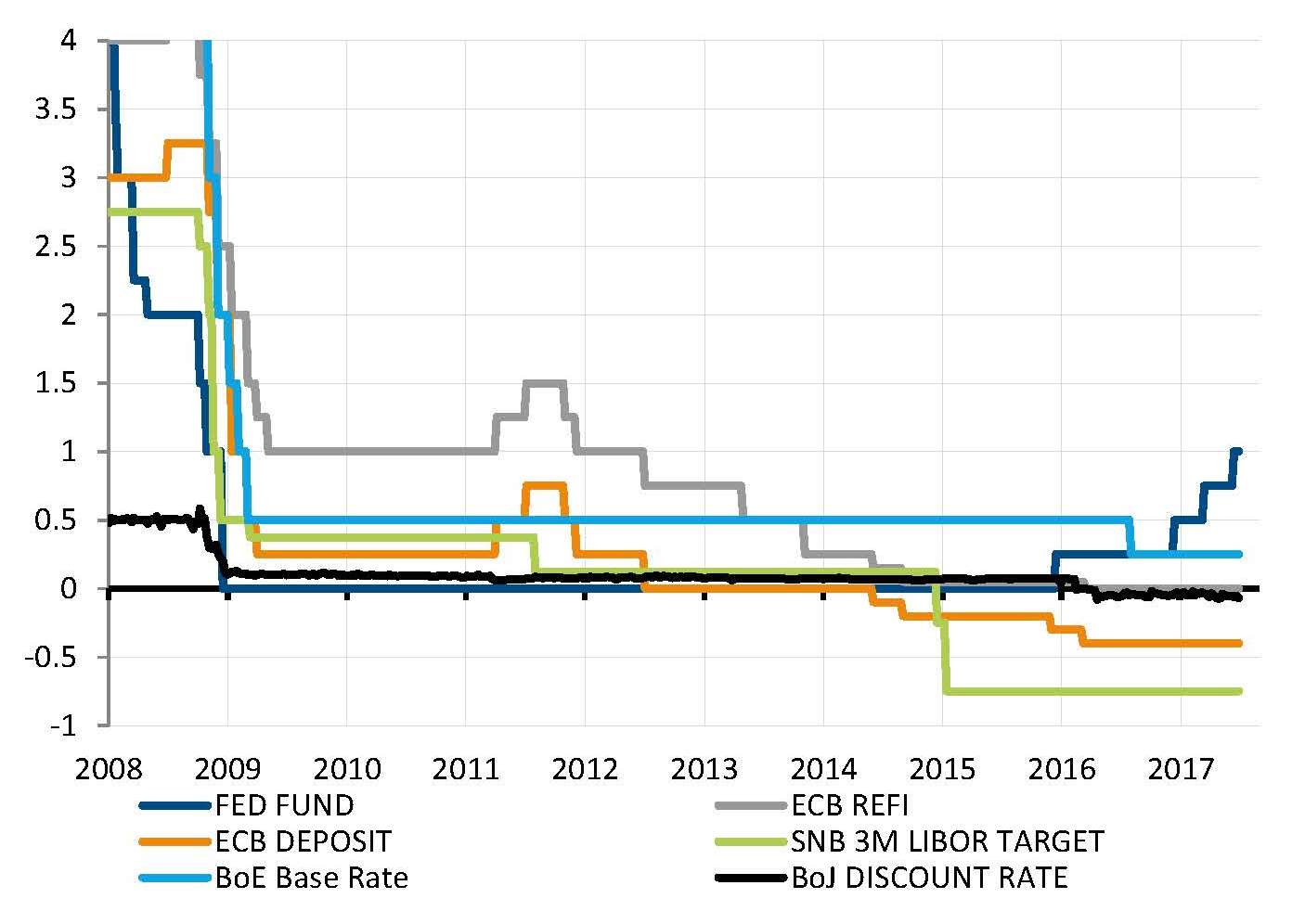

US-Notenbank schreitet voran und bringt andere Zentralbanken in Versuchung

Im Juni hob die US-Notenbank die kurzfristigen USD-Zinsen zum dritten Mal innerhalb eines halben Jahres an. Sie befindet sich nun anscheinend in einer Phase der restriktiveren Geldpolitik, besonders weil sie zudem ihre Bereitschaft signalisiert hat, möglicherweise vor Ende des Jahres mit dem Abbau ihrer 4,5 Billionen USD schweren Bilanz zu beginnen.

Unter den Industriestaaten sind die USA dem Rest der Gruppe in Sachen Normalisierung der Geldpolitik deutlich voraus. Andere große Industriestaaten haben noch immer damit zu tun, dass ihre kurzfristigen Zinssätze Tiefststände markieren. Doch dank des positiven Wirtschaftswachstums und der verringerten Deflationsrisiken sehen sich die anderen Zentralbankakteure veranlasst, ebenfalls über eine Normalisierung ihrer Geldpolitik nachzudenken. Im Juni nahmen die EZB und Mario Draghi eine Wende bei ihrer Orientierung über die zukünftige Ausrichtung der Geldpolitik vor, was eine reflexartige Reaktion an den Zins- und Devisenmärkten auslöste, und der Gouverneur der Bank of England (BoE), Mark Carney, öffnete die Tür für eine Zinsanhebung durch die BoE im Jahr 2017.

Zwar rechtfertigt das wirtschaftliche Umfeld diese Änderung bei der Haltung der Zentralbanken. Doch auch die Tatsache, dass die US-Notenbank nun voranschreitet, ist ganz sicher ein Faktor, der den anderen Zentralbankakteuren Handlungsspielräume bietet.

Der Schritt der US-Notenbank macht es allen „leichter“, die Geldpolitik zu normalisieren

Quelle: Bloomberg, SYZ Asset Management. Daten per Juli 2017

Wiederhergestelltes Gleichgewicht zwischen den Investitionen und dem privaten Verbrauch als Wachstumstreibern

Quelle: Bloomberg, SYZ Asset Management. Daten per Juli 2017

USA – Wirtschaft in spätem Konjunkturzyklus, aber relativ ausgewogen

Die Performance der US-Wirtschaft in der ersten Jahreshälfte 2017 war enttäuschend im Vergleich zu der Welle des Optimismus im Anschluss an die Wahl von Donald Trump. Da es keine konkrete Ankündigung an der fiskalpolitischen Front gab, verharrte das BIP-Wachstum um die für diesen achtjährigen Expansionszyklus charakteristische Marke von durchschnittlich 2%.

Allerdings war eine Neuausrichtung des Wachstums mit im Spiel. Nachdem zwei Jahre lange der private Verbrauch vorrangiger Wachstumstreiber gewesen war, tragen nun die Unternehmensinvestitionen wieder mehr zum BIP-Wachstum bei. Die Unternehmensgewinne leiden nicht mehr unter fallenden Ölpreisen und einer rapiden Abwertung des US-Dollars. Dadurch können sich die Unternehmensausgaben erholen. Derzeit verliert der private Verbrauch angesichts des weniger lebhaften Arbeitsplatzwachstums, des verhaltenen Anstiegs der Löhne und der langsameren Kreditvergabe an Kraft.

Tatsächlich mag das Tempo des US-Wachstums in diesem fortgeschrittenen Stadium des Konjunkturzyklus enttäuschend sein. Doch das wiederhergestellte Gleichgewicht zwischen dem Verbrauch der privaten Haushalte und den Unternehmensausgaben deutet auf eine mögliche Fortsetzung des Wachstums hin, wenn es nicht von einem Marktschock (z. B. bei den Zinssätzen und den Ölpreisen) in Mitleidenschaft gezogen wird.

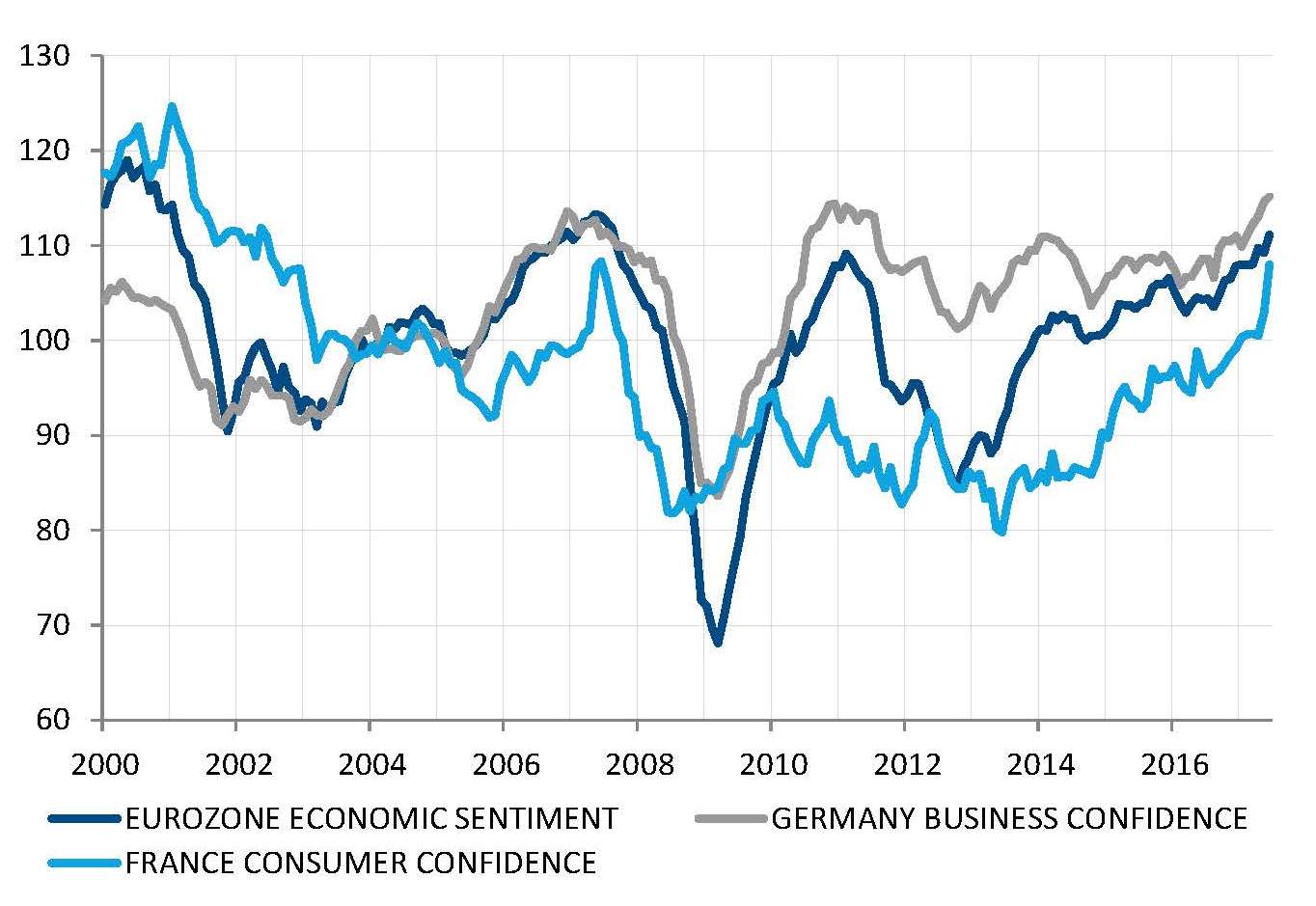

Eurozone – Zuversicht auf Höchststand

Die Eurozone befindet sich derzeit in einer recht guten Phase. Vorteilhaft sind unter anderem das breit angelegte positive Wirtschaftswachstum und die sinkenden Arbeitslosenquoten, das Ausbleiben einer unmittelbaren Bedrohung durch politische Unruhen nach den hintereinander abgehaltenen Wahlen in Italien, den Niederlanden und Frankreich sowie auch die unterstützende Geldpolitik und eine stete globale Nachfrage als solider Rückenwind.

Das in absoluten Zahlen so positive Bild kommt umso freundlicher zur Geltung, wenn man es mit der Situation vor nur ein paar Jahren vergleicht, als die Eurozone noch das schwache Glied und das Hauptrisiko in der ansonsten gut ausgerichteten Weltwirtschaft darstellte.

All die unterschiedlichen Umfragen zum Vertrauen in den Staaten der Währungsunion bringen diese unerwartete Rückkehr des lange Zeit vermissten Optimismus bei den Unternehmen und privaten Haushalten zum Ausdruck. Im Juni stiegen der Wirtschaftsklimaindex für die gesamte Eurozone sowie der Index für das Verbrauchervertrauen in Frankreich und waren so hoch wie seit einem Jahrzehnt nicht mehr. Und der deutsche ifo-Geschäftsklimaindex erreichte ein ganz neues Allzeithoch. Der Optimismus hat also in Kontinentaleuropa wieder Einzug gehalten.

Deutlicher Anstieg des Vertrauens in Europa bei den Unternehmen und privaten Haushalten

Quelle: Bloomberg, SYZ Asset Management. Daten per Juli 2017

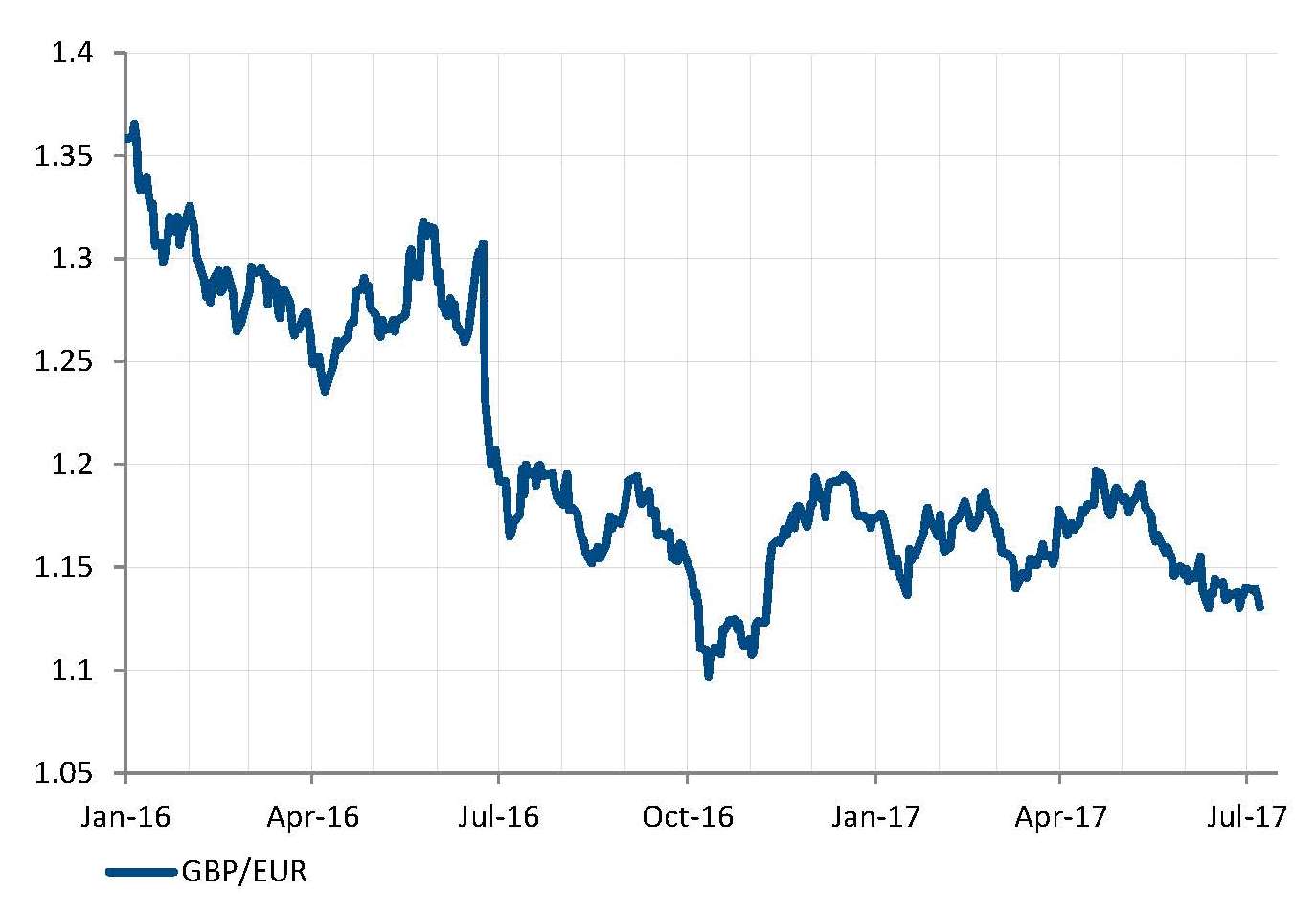

Verlorenes Spiel von Theresa May lastet auf dem britischen Pfund

Quelle: Bloomberg, SYZ Asset Management. Daten per Juli 2017

Großbritannien – Traurige Ironie für den Beginn der Brexit-Verhandlungen

Die jüngsten Entwicklungen auf beiden Seiten des Ärmelkanals entbehren nicht einer gehörigen Portion Ironie. Während Kontinentaleuropa gerade wieder auf die Beine kommt, verzeichnet Großbritannien ein nachlassendes Wirtschaftswachstum und versinkt im politischen Kampfgetümmel.

Just zum Zeitpunkt des formalen Beginns der Brexit-Verhandlungen ist es anscheinend plötzlich zu einem Rollentausch gekommen. Aus dem erfolgreichen Großbritannien, das zuvor Auftrieb durch eine flexible und liberale Wirtschaft erhalten hatte, ist ein Land mit einer schwachen politischen Führung und einem Hang zu mehr Regulierung, mehr Steuern und mehr Protektionismus geworden. Auf der anderen Seite erfährt eine einst von Kakophonie geprägte und von schwachem Wirtschaftswachstum, hoffnungslosen Aussichten und immer wiederkehrenden politischen Krisen geplagte Staatengruppe nun endlich eine positive Wirtschaftsdynamik: Die dunklen politischen Wolken haben sich zumeist verzogen, und in einem der Kernstaaten wurde, für viele überraschend, gerade ein reformfreundlicher, liberaler und offen europäisch gesinnter Präsident gewählt.

Auf dem Devisenmarkt konnte das nicht unbemerkt bleiben: Das britische Pfund ist wieder in Richtung seines Tiefs

gegenüber dem

Euro gefallen.

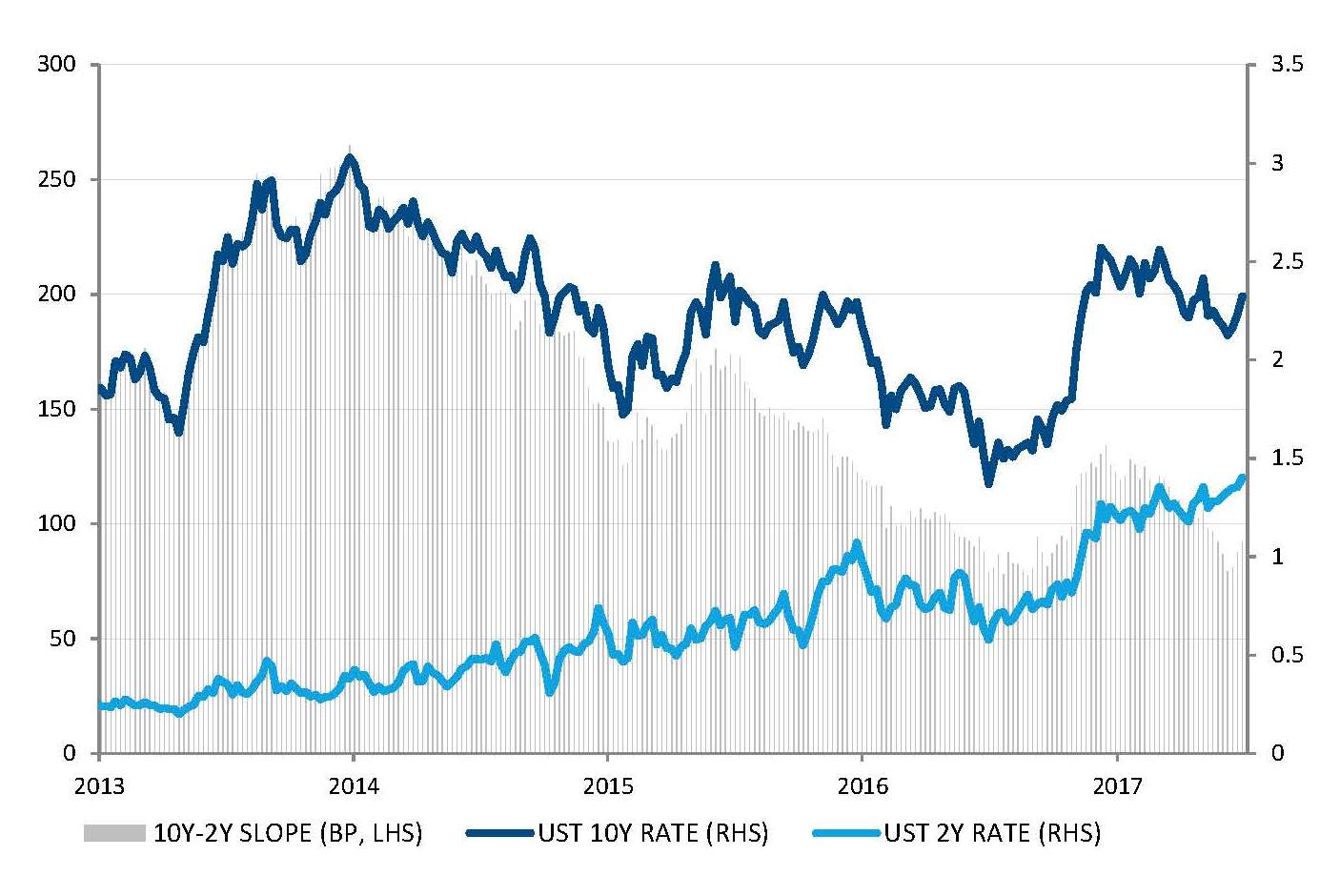

Zinssätze – Flachere US-Kurve bestimmt durch kurzfristige Zinsen

Seit 2013 und den ersten Hinweisen auf eine Normalisierung der Geldpolitik der US-Notenbank (dem berühmten „Taper Tantrum“ von Ben Bernanke) verzeichnen die langfristigen US-Zinssätze eine Volatilität innerhalb einer Spanne von 1,5%/3%, sie zeigen aber keinen anhaltenden Aufwärtstrend. Nach oben begrenzt sind sie durch den fehlenden Inflations- und Wachstumsdruck im Inland und zudem durch ein globales Umfeld von (sehr) niedrigen Zinssätzen.

Allerdings hat in der Zwischenzeit mit dem Auslaufen der quantitativen Lockerung (QE) und anschließend vier Zinsanhebungen eine leichte und allmähliche Normalisierung der Geldpolitik der US-Notenbank stattgefunden. Die kurzfristigen Zinssätze verzeichnen einen Aufwärtstrend, wobei der 2-Jahres-Zinssatz seinen höchsten Stand seit 2008 erreicht hat.

Dieses Abflachen der Renditekurve ist Ausdruck der bestehenden Kluft zwischen den marktbasierten niedrigen Wachstums- und Inflationserwartungen und einer vor dem Abflauen des Konjunkturzyklus nunmehr zur Normalisierung ihrer Haltung bereiten Zentralbank. In der Vergangenheit war ein solches Abflachen zwar immer ein klares Anzeichen für eine Rezession. Derzeit hat es jedoch möglicherweise nicht die gleiche Aussagekraft, zumindest wenn die auf den US-Zinssätzen lastenden globalen Faktoren bestehen bleiben.

Abflachen der Renditekurve bedingt durch steigende kurzfristige Zinsen

Quelle: Bloomberg, SYZ Asset Management. Daten per Juli 2017

US-Schieferölbranche begrenzt Ölpreise nach oben

Quelle: Bloomberg, Baker Hughes. Daten per Juli 2017

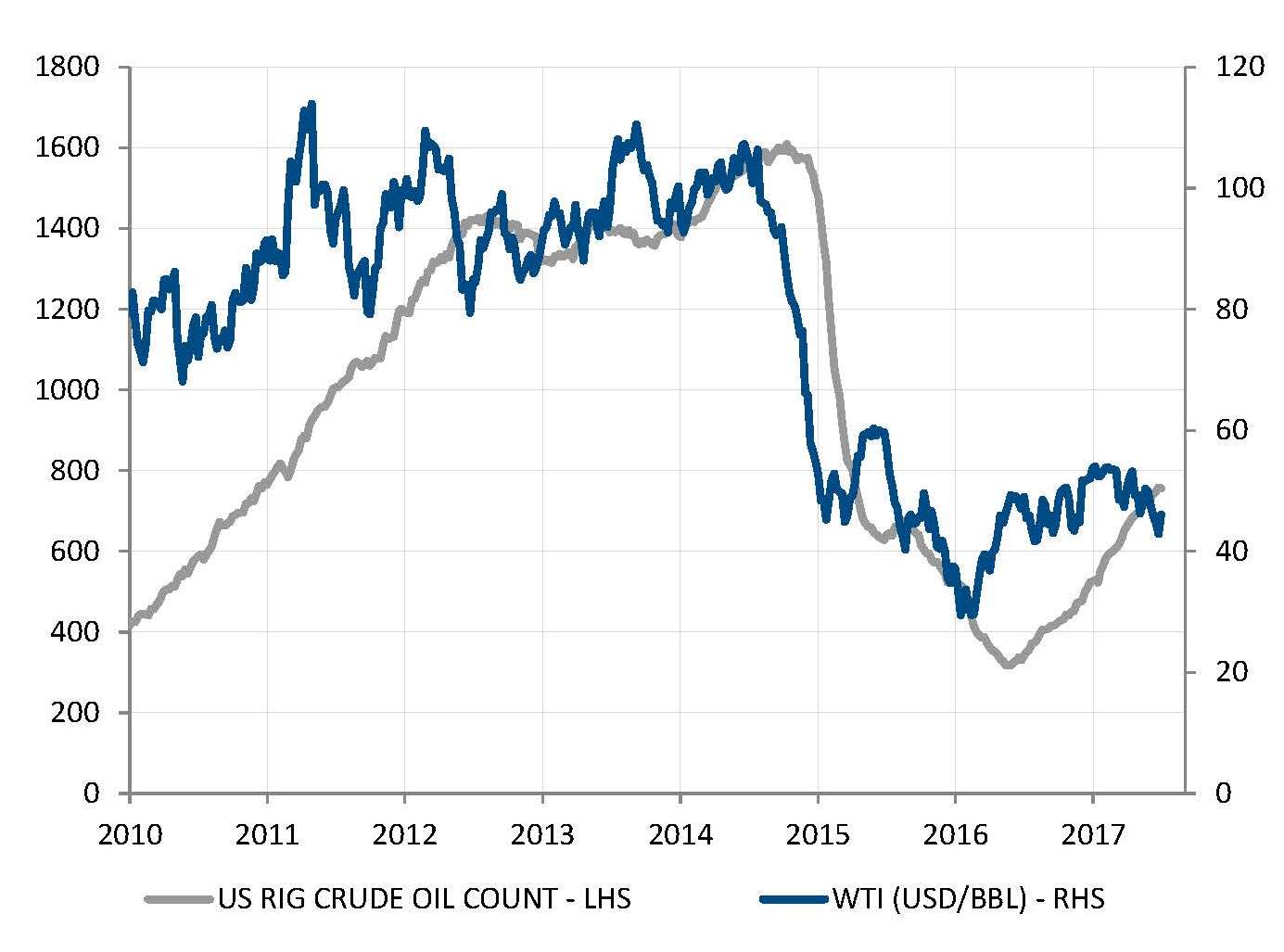

Öl – US-Schieferölproduzenten begrenzen den Ölpreis nach oben

Die Ölpreise waren in den letzten vier Monaten recht volatil. Sie sackten drei Mal um jeweils mehr als 10% ab und erholten sich danach wieder deutlich. Dennoch verzeichnen sie inmitten dieser Volatilität einen Abwärtstrend, wobei die US-Ölpreise im Juni auf ihren niedrigsten Stand seit 10 Monaten fielen.

Treibend für die Volatilität war der Wechsel zwischen Hoffnungen und Enttäuschungen in Bezug auf eine Einschränkung der OPEC-Produktion. Trotz der erklärten Anstrengungen der OPEC befinden sich die Rohöl-Lagerbestände in den USA nach wie vor in der Nähe ihrer Rekordhochs.

Der Grund für das Ausbleiben von Auswirkungen ist in den USA zu suchen. Dort hat die Rohölproduktion fast schon wieder ihren Spitzenwert aus dem Jahr 2015 erreicht. Die Schieferölbranche hat den Schock von 2015 verdaut und erhöht die Anzahl der in Betrieb befindlichen Anlagen wieder. Der technologische Fortschritt ermöglicht eine höhere Effizienz dieser Anlagen, beispielsweise eine höhere Produktion je Anlage zu geringeren Kosten bei mehr Flexibilität. Durch dieses Umfeld werden die Ölpreise mittelfristig nach oben begrenzt, auch wenn die Volatilität wahrscheinlich weiter vorherrschend sein wird.

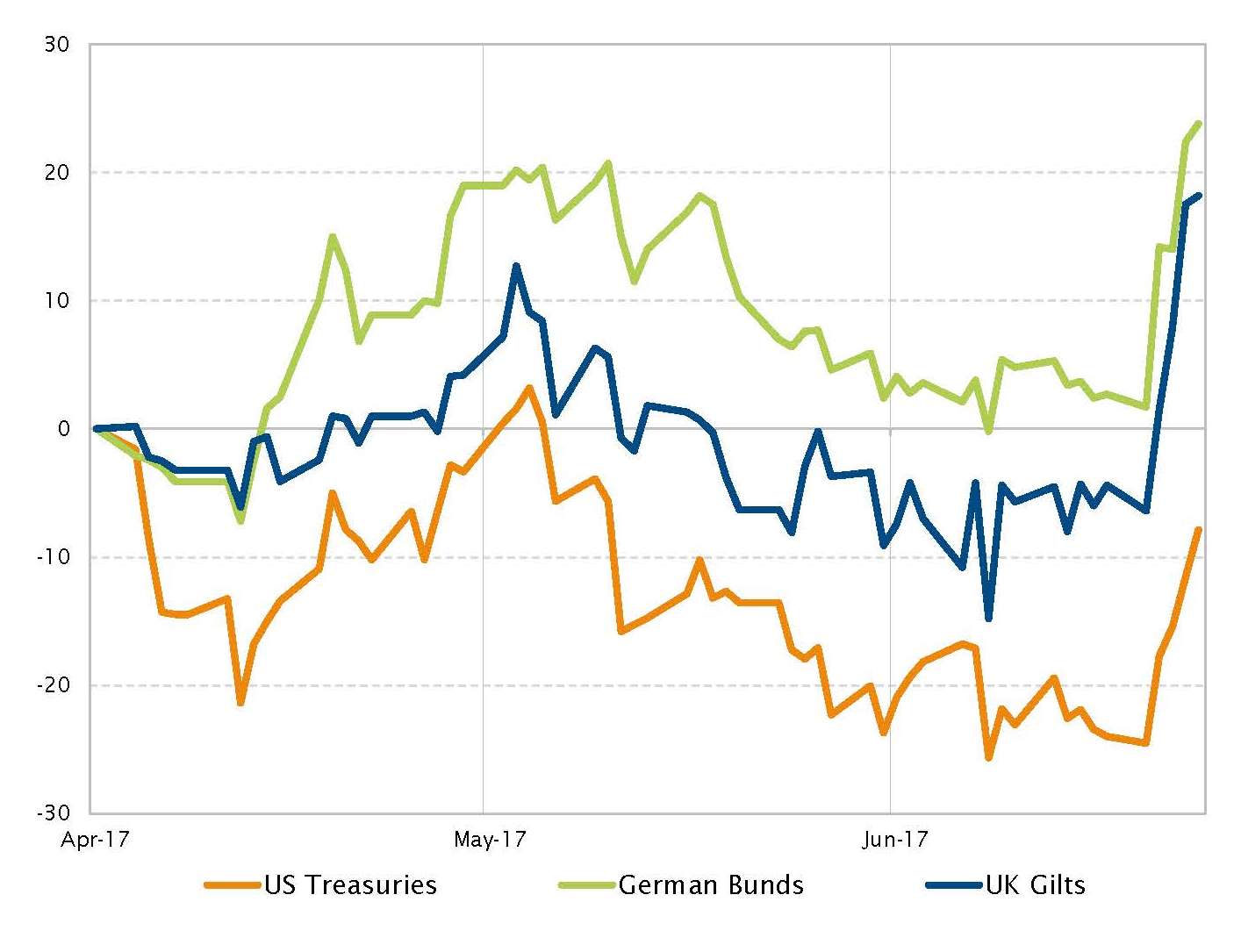

Festverzinsliche Anlagen – Deutlicher Rückgang der Zinssätze bei Staatsanleihen wichtiger Industriestaaten

Im Juni standen die Zinssätze in den Industrieländern unter Druck, nachdem die Zentralbanken in der letzten Woche des Monats restriktivere Signale aussendeten, und die Aktienmärkte wurden mitgerissen. Die EZB und die BoE schlugen restriktivere Töne an und lösten damit einen Abverkauf bei Anleihen, eine Aufwertung des Euro und Kursrückgänge an den europäischen Aktienmärkten aus. In den USA könnte die US-Notenbank ab dem dritten Quartal mit dem allmählichen Abbau ihrer Bilanz beginnen. In Europa löste eine zuversichtliche Rede von Mario Draghi über die Wachstums- und Inflationsaussichten sowie die Möglichkeit einer Normalisierung der Geldpolitik der EZB ebenfalls diese Aufwärtsbewegung bei den Zinssätzen aus. In Großbritannien hat die BoE signalisiert, dass sie die Zinssätze dieses Jahr anheben könnte, um den derzeitigen Inflationsüberschuss zu bewältigen.

In diesem Umfeld verzeichneten britische Gilts Renditeanstiege auf +22 Basispunkte, deutsche Bundesanleihen auf +17 Basispunkte und US-Treasuries auf +10 Basispunkte.

Änderung der Renditen 10-jähriger Staatsanleihen seit April 2017 (in Basispunkten)

Quelle: Bloomberg, SYZ Asset Management. Daten per Juli 2017

S&P 500 Pure Value/Pure Growth (März 2016 = 100)

Quelle: Bloomberg, SYZ Asset Management. Daten per Juli 2017

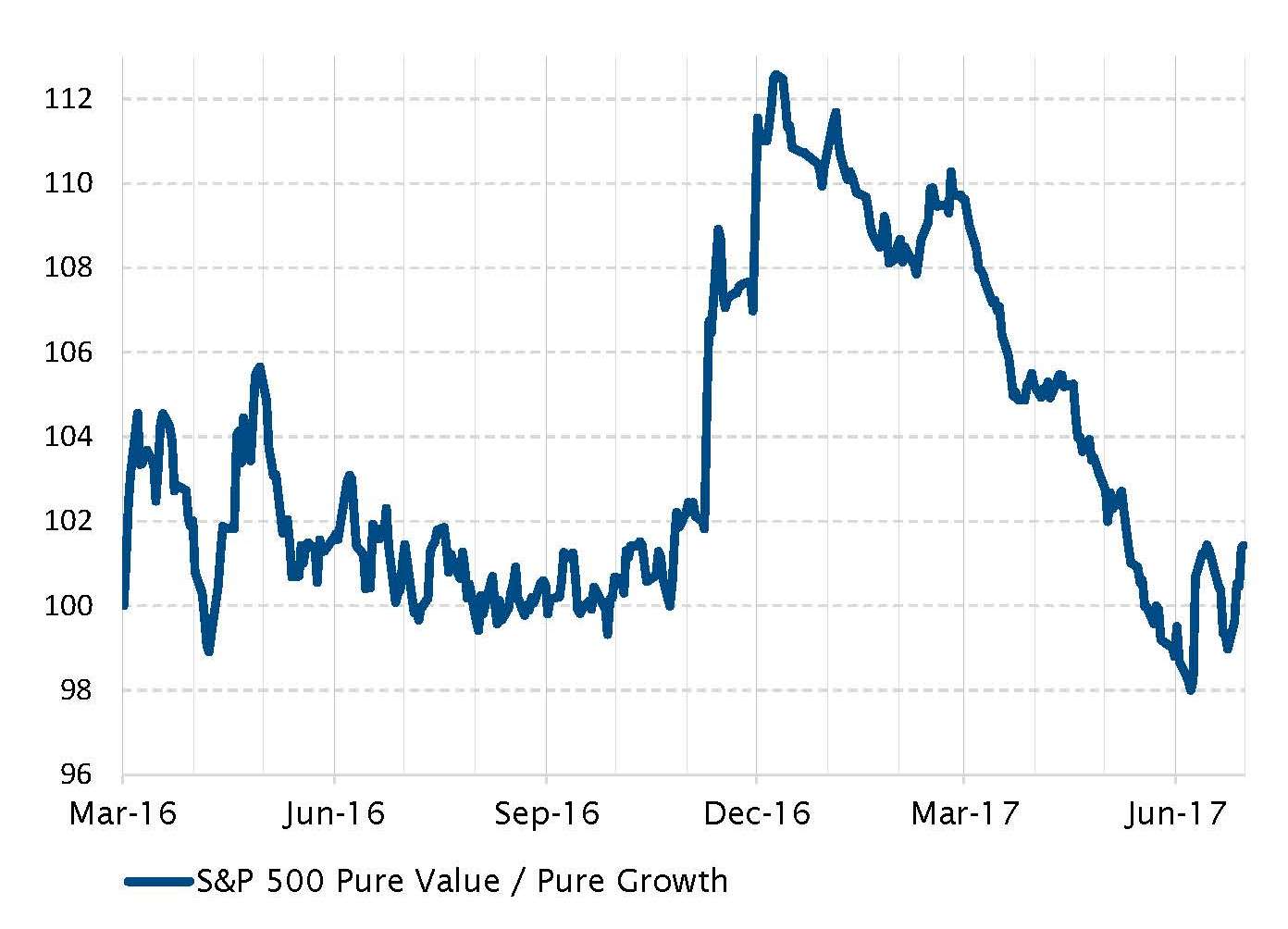

Aktien – Umkehr bei Anlagestilen in den USA nach der Wahl von Donald Trump

Nach der US-Wahl im November letzten Jahres war die Rally am US-Aktienmarkt geprägt durch eine Rotation der Anlagestile zwischen Substanzwerten am Anfang und danach Wachstumswerten. Die Performance von Substanzwerten war in der Zeit nach der Wahl um ca. 15% besser, doch anschließend verschwand diese Outperformance bis Ende Mai zugunsten von Wachstumswerten.

Im Index der Substanzwerte sind Finanztitel übermäßig stark vertreten (34% des S&P Pure Value Index) und im Index der Wachstumswerte sind Technologietitel überrepräsentiert (31% des S&P Pure Growth Index). Diese beiden starken Übergewichtungen führten die Rally an: financials from November 2016 to January 2017 and technology afterwards.

Zunehmende Erwartungen einer „allgemeinen“ Normalisierung der Geldpolitik in den Industriestaaten (EZB, BoE, kanadische Zentralbank und australische Zentralbank) lösten in den letzten Tagen des Monats einen Abverkauf an den Anleihenmärkten aus und kehrten zahlreiche Trends an den Finanzmärkten um. In diesem Umfeld beendeten US-Aktien den Monat weitgehend unverändert, bei einer erkennbaren Outperformance von Small Caps und Finanztiteln und der negativen Performance von Technologiewerten und den europäischen Märkten.

Euro – Kommunikationsproblem zwischen der EZB und den Märkten

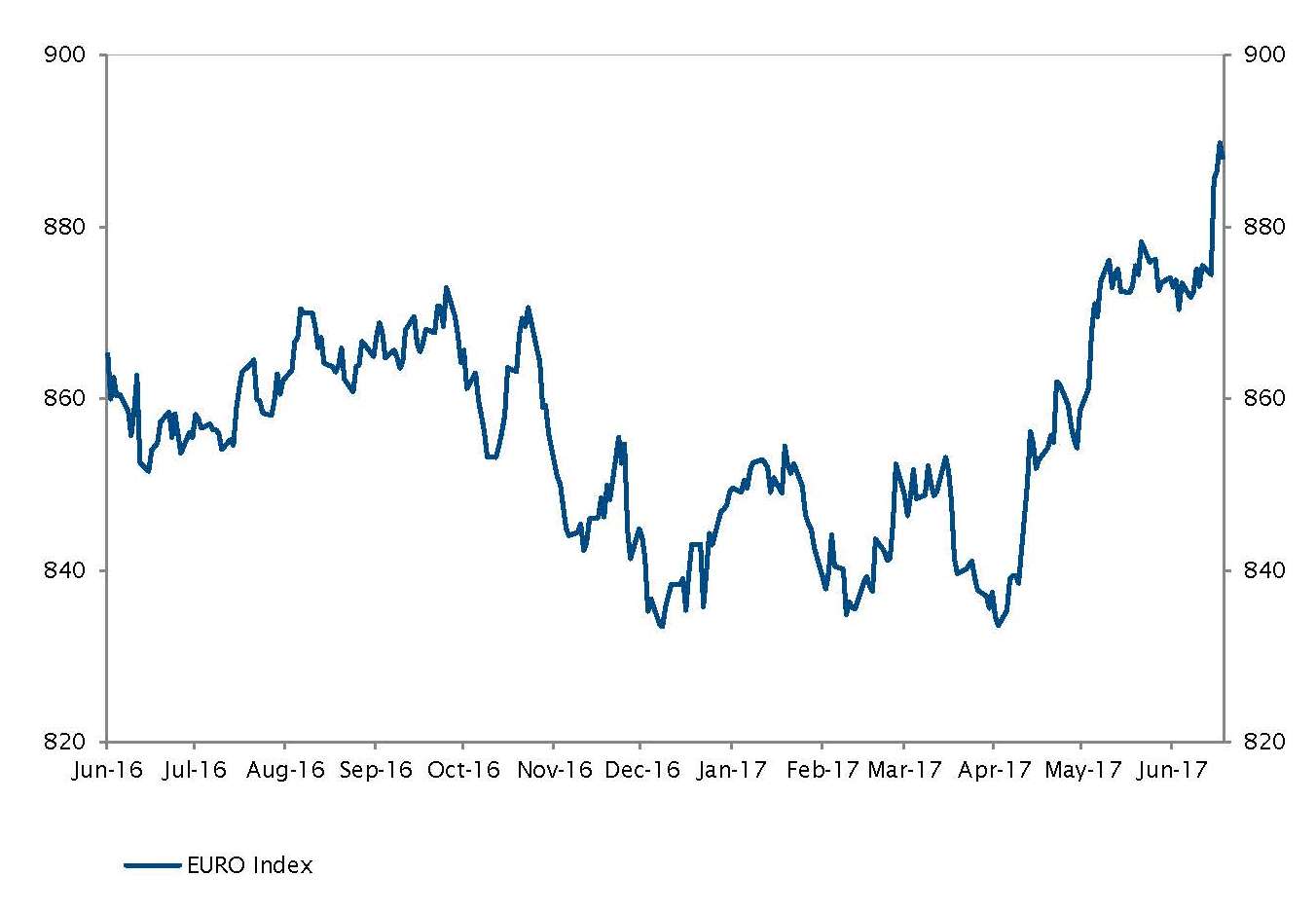

Der Euro legte in der letzten Juniwoche deutlich zu, da eine Draghi-Rede von den Anlegern falsch interpretiert wurde. Draghis Botschaft sollte es sein, das derzeitige wirtschaftliche Erstarken der Eurozone und den Wegfall der Deflationsgefahr bei gleichzeitig im Spiel befindlichen Reflationskräften zu würdigen. Er erklärte, dass ein Abbau des Anleihenkaufprogramms möglich sein könnte. Den Märkten reichte das aus, um es als Signal zu deuten, dass die EZB eine Verlangsamung oder einen Stopp ihres QE-Programms plante. Als Reaktion darauf fielen die Preise von Anleihen der Eurozone und gleichzeitig legte der Euro deutlich um mehr als 1,5% zu, was sich im Euro-Index zeigt.

EZB-Beamte stellten am nächsten Tag klar, dass die Deutung in Richtung einer restriktiveren Geldpolitik nicht zutreffend war, und die Situation beruhigte sich. Diese Episode zeigt aber, dass die EZB in der Art und Weise ihrer Kommunikation vorsichtig sein muss, damit die finanziellen Bedingungen nicht noch mehr belastet und unvertretbar angespannt werden.

Der Euro legte auf die Äußerungen Draghis hin deutlich zu

Quelle: Bloomberg, SYZ Asset Management. Daten per Juli 2017

Der Zusammenbruch spanischer und italienischer Banken hat sich nicht negativ auf die Märkte ausgewirkt

Quelle: Bloomberg, SYZ Asset Management. Daten per Juli 2017

Eurozone – Europäische Bankensaga geht weiter

Der Juni war für Investoren und Analysten der europäischen Banken sehr ereignisreich. Am Anfang des Monats kam es zum Zusammenbruch des spanischen Kreditgebers Banco Popular. Santander erwarb ihn für einen Euro. Die europäische Aufsichtsbehörde wandte die Regeln, mit denen die Verwendung von Steuergeldern vermieden werden soll, streng an. Die nachrangigen Anleihen (AT1 und Tier-2) verschwanden, während Inhaber vorrangiger Anleihen in den Genuss der Gläubigerbeteiligung kamen.

In Italien kam es Ende Juni zu ähnlichen Ereignissen: Zwei regionale Banken, Popolare di Vicenza und Veneto, gerieten in Not. Doch Italien erließ eine Verfügung, mit Unterstützung der europäischen Behörden, die beiden in Not geratenen Kreditgeber mit Steuergeldern in Höhe von 17 Milliarden EUR zu retten. Intesa Sanpaolo erwarb die guten Vermögenswerte, während die nicht zum Kerngeschäft gehörigen Engagements letztendlich beim Staat verblieben.

Die in den beiden Staaten angewendeten Regeln waren zwar unterschiedlich. Von den Märkten wurden das Geschehen jedoch begrüßt, denn so entfielen schwache Glieder des europäischen Bankensystems.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.