D’un point de vue rétrospectif, la principale critique que d’aucuns pourraient formuler est que les investisseurs ont été légèrement trop prompts à se montrer prudents vis-à-vis des actifs risqués. Bien que notre analyse de la situation économique ait été – et demeure – globalement positive, le niveau élevé des valorisations des actions, notamment aux Etats-Unis, et dans l’univers du crédit (plus précisément dans le segment du haut rendement) nous a empêchés jusqu’ici d’être plus audacieux. Par conséquent, il semble légitime de se demander si nous ne sommes pas en train d’attendre Godot…

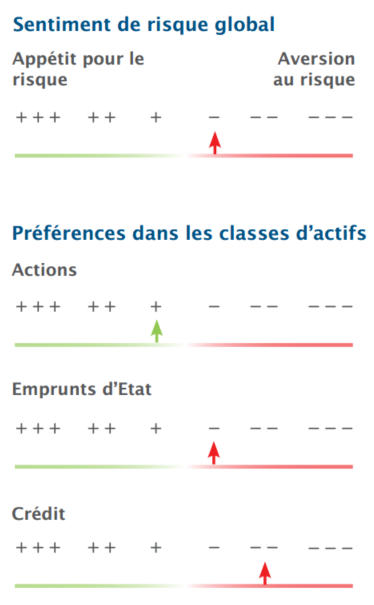

A notre avis, ce n’est pas le cas. En premier lieu, nous n’avons pas été trop pessimistes, mais avons au contraire maintenu une exposition relativement prudente, sachant que notre positionnement tactique vis-à-vis du risque demeure en mode de «légère» aversion depuis janvier. De fait, sans envisager une correction prononcée des marchés, nous avons conservé des munitions pour pouvoir réinvestir dès que les valorisations seront devenues plus attractives et/ou que certaines incertitudes se seront dissipées. Dans l’intervalle, nous restons convaincus qu’il existe actuellement une asymétrie entre la hausse potentielle des actifs risqués et leur possible baisse. Dès lors, compte tenu du niveau élevé des valorisations, nous avons alloué le risque de façon plus sélective entre les différentes classes d’actifs et au sein de chacune d’entre elles. La réaction du marché au dernier relèvement des taux de la Réserve fédérale américaine (Fed) et au premier revers infligé aux projets de Donald Trump (immigration, Obamacare) a conforté notre opinion et notre positionnement. En l’absence d’évolution sensible des perspectives économiques et du schéma d’allocation d’actifs, nous ne décelons à ce stade aucune raison de modifier notre approche à l’égard du risque et de la duration.

Nous restons positifs vis-à-vis des actions, en particulier des actions non-américaines et européennes, sachant qu’elles sont clairement susceptibles de surperformer au second semestre de cette année une fois que la prime de risque politique en Europe se sera résorbée. Pour le moment, l’élection présidentielle française et les tweets de Donald Trump continuent de détourner l’attention des investisseurs internationaux. Tôt ou tard cependant, ils réaliseront sans aucun doute que la croissance de la zone euro est aussi solide que la croissance américaine avec en plus une marge de rattrapage considérable. La Banque centrale européenne (BCE) ne devrait pas tarder à réduire ses mesures de soutien et l’euro n’est pas (encore) mort. En parallèle, l’impact effectif du programme de relance de Donald Trump a peu de chances d’être à la hauteur des fortes anticipations déjà intégrées dans les cours. Dans ce contexte, notre exposition favorable sélective à certaines obligations en monnaie forte et en monnaie locale devrait également offrir de meilleures performances ajustées en fonction du risque que le crédit américain par exemple. Les bons du Trésor américain, quant à eux, sont sans doute moins menacés par une forte hausse des taux que les Bunds allemands ou les emprunts d’Etat japonais.

Dans ce contexte de relèvement des taux des fonds fédéraux qui ne s’accompagne pas d’un raffermissement du dollar ni d’une envolée des taux longs américains, les surprises – et donc les changements majeurs de tendance des marchés – pourraient désormais provenir d’autres grandes zones économiques ou d’autres banques centrales. Si l’on assiste effectivement à une accélération généralisée et synchronisée du PIB nominal – par rapport aux niveaux déprimés de ces dernières années –, les meilleures opportunités se situent certainement en dehors des actions américaines et des marchés du crédit. Pour le coup, Godot va réellement arriver.

Fabrizio Quirighetti