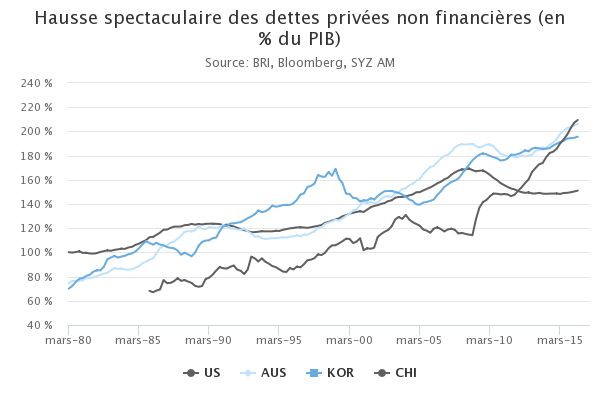

- 1. Les niveaux d’endettement élevés rendent la croissance mondiale très sensible aux taux

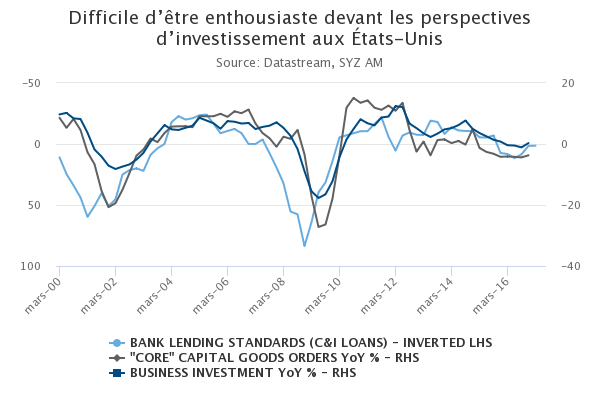

- 2. L'investissement des entreprises américaines ne devrait pas décoller en 2017

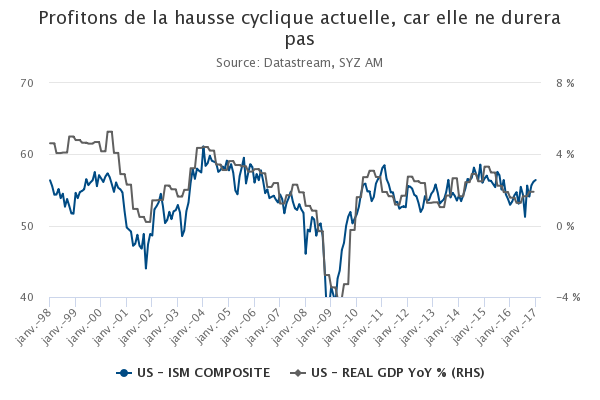

- 3. Un départ en trombe pour la croissance américaine, mais qui ne durera pas

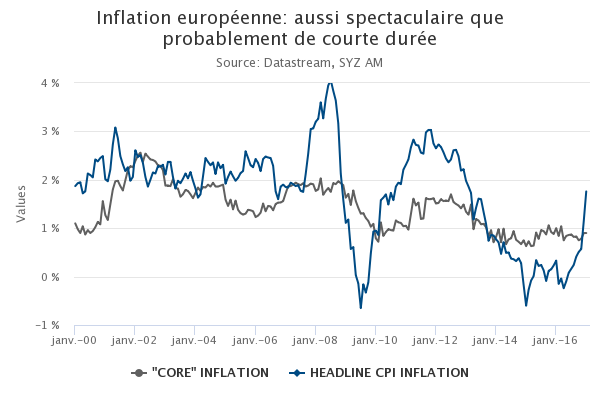

- 4. Zone euro: un pic d’inflation spectaculaire, mais bref

- 5. Chine: les sorties de capitaux continuent

- 6. Peso mexicain: le pire est peut-être derrière

- 7. Obligations: hausse du risque politique français

- 8. Actions: meilleures conditions pour les banques d'investissement américaines

- 9. Royaume-Uni: une hausse des taux d'intérêt pourrait arriver plus tôt que prévu

- 10. Risque: deux indicateurs aux signaux opposés

Les niveaux d’endettement élevés rendent la croissance mondiale très sensible aux taux

On a beaucoup parlé ces dernières années des effets négatifs du maintien prolongé de politiques monétaires extrêmement accommodantes et de leur incapacité à stimuler la croissance et l’inflation. De cette situation est même née l'idée qu'une normalisation des taux serait finalement bienvenue pour compenser certains de ces effets secondaires.

Malheureusement, tout comme il est impossible de déterminer si l’économie mondiale aurait pu connaître meilleur sort sans ces politiques, il est tout aussi impossible de revenir en arrière ou d’ignorer l’une de leurs principales conséquences : une accumulation phénoménale de la dette au niveau mondial, notamment dans certaines économies émergentes où une proportion importante de la dette est libellée en USD.

Avec un tel niveau d’endettement, le rôle des taux d’intérêt est crucial pour la dynamique de la croissance mondiale. Les répercussions de la politique monétaire sont devenues très asymétriques : la sensibilité à tout assouplissement supplémentaire est limitée, mais elle est très élevée pour toute forme de resserrement. La Fed et les autres banques centrales ne devraient pas pouvoir normaliser leurs politiques comme elles avaient l’habitude de le faire auparavant.

L'investissement des entreprises américaines ne devrait pas décoller en 2017

Depuis 2015, la croissance économique américaine s’appuie exclusivement sur la consommation des ménages. Hors consommation intérieure, le PIB des États-Unis a reculé en raison d’une chute des cours du pétrole, d’un dollar fort, d’une réduction des stocks et d’un contexte peu favorable aux bénéfices des entreprises. Récemment, ces tendances se sont stabilisées et ont alimenté les attentes d’une accélération de la croissance qui n’a que trop tardé grâce à un rebond des investissements des entreprises.

Cependant, les moteurs fondamentaux ne laissent pas voir un tel optimisme : le taux d’utilisation des capacités est faible, ce qui n’implique pas de besoin urgent d'investissement dans l’amélioration des capacités ; la croissance des bénéfices des entreprises commence à peine à remonter ; et les conditions de financement sont toujours sur la corde raide, les banques ayant légèrement durci leurs conditions de prêt pour le 6e trimestre consécutif.

La réforme fiscale promise par Donald Trump pourra peut-être changer la donne et contrecarrer ces vents contraires. Toutefois, d’autres continueront de souffler et freineront les désirs des PDG d’utiliser leurs produits pour des investissements productifs, sous réserve que la baisse d’impôt soit effectivement «phénoménale», un élément que l'on ne doit pas considérer comme acquis !

Un départ en trombe pour la croissance américaine, mais qui ne durera pas

Si une forte incertitude continue d’obscurcir les perspectives à moyen terme pour l'économie américaine, 2017 a commencé sur le même pas de charge qui avait mené à la fin de 2016. Tous les indicateurs cycliques du pays affichent une dynamique positive, ce qui suggère une croissance du PIB supérieure à la tendance pour le 1er trimestre.

Les enquêtes de confiance des ménages et des entreprises sont relativement solides depuis la fin de l’été dernier et ont reçu un coup de pouce supplémentaire après l’élection de Donald Trump. L'indice ISM composite s’oriente vers une croissance annualisée du PIB de 2,5% au 1er trimestre, au-delà du taux de croissance potentiel (1,7%).

Malheureusement, il y a peu de chances que cette tendance se poursuive après ce trimestre. Outre les investissements des entreprises (voir ci-dessus), les dépenses des ménages restent soutenues par la solidité du marché de l’emploi. Néanmoins, la croissance réelle du pouvoir d’achat ralentit étant donné que l’inflation alimentée par les cours du pétrole n’est pas compensée par la hausse des salaires nominaux. Les conditions de prêt sont déjà en train de se durcir pour les crédits à la consommation. Profitons de l’embellie cyclique actuelle, car elle ne devrait pas durer.

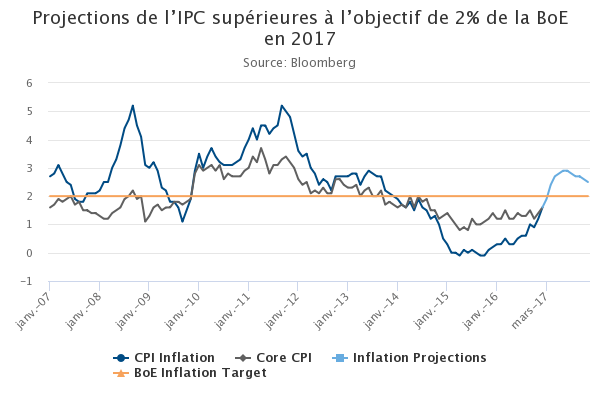

Zone euro: un pic d’inflation spectaculaire, mais bref

En janvier, l’«impensable» s'est produit : les chiffres de l’inflation ont considérablement surpris à la hausse dans la zone euro. Ils ont atteint +2,0% en Allemagne, +3,0% en Espagne et fait grimper le taux d’inflation globale de la zone euro à +1,8%. Quel changement par rapport à l’année dernière, quand l’inflation était négative !

L’explication est simple : les taux d’inflation globale ont été en grande partie conditionnés depuis 2014 par les cours du pétrole. Leur chute a entraîné le taux d’inflation autour de zéro en 2015 et leur rebond depuis début 2016 a logiquement regonflé l’inflation ces derniers temps.

Au cours de la période, l’inflation sous-jacente, hors prix du pétrole et de l’énergie, est restée stable à moins de 1%, loin de l’objectif de la BCE. Si les cours du pétrole ne changent pas, l’inflation globale devrait retrouver ce niveau après le 1er trimestre. C'est pourquoi le pic d’inflation actuel a peu de chances de déclencher une réaction immédiate de la part de la banque centrale. La BCE a déjà commis deux fois cette erreur (en 2008 et 2011) et a été à chaque fois contrainte de faire rapidement machine arrière.

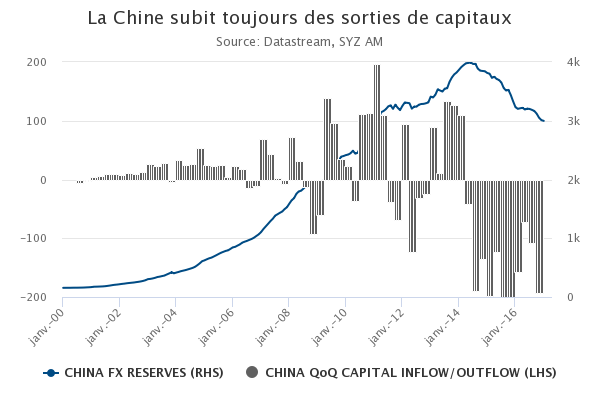

Chine: les sorties de capitaux continuent

En 2016, la Chine ne figure plus parmi les principales sources d’inquiétude immédiate des investisseurs mondiaux, comme cela avait pu être le cas en 2015. La croissance du PIB s’est stabilisée juste en dessous de 7%, soutenue par un mélange positif d’assouplissement des politiques monétaires et budgétaires et par une dépréciation de sa devise (-6% en 2016).

Toutefois, l’un des facteurs de déstabilisation de 2015 ne s’est pas dissipé l’an dernier, même s’il s’est atténué. Les sorties de capitaux ont continué, malgré les tentatives de boucher les différentes «fuites» de la balance des capitaux. Elles se sont élevées à 500 milliards de dollars en 2016, après avoir atteint 800 milliards d’USD en 2015. Par conséquent, les réserves de change ont continué leur recul pour passer sous les 3 000 milliards de dollars, leur plus bas niveau en 6 ans.

L’association de campagnes anticorruptions et d’un durcissement de la réglementation en Chine, de perspectives de croissance intérieure plus faibles, d’une tendance a priori durablement baissière pour le yuan et d’attentes de hausses des taux en USD continue de pousser les capitaux chinois hors du pays.

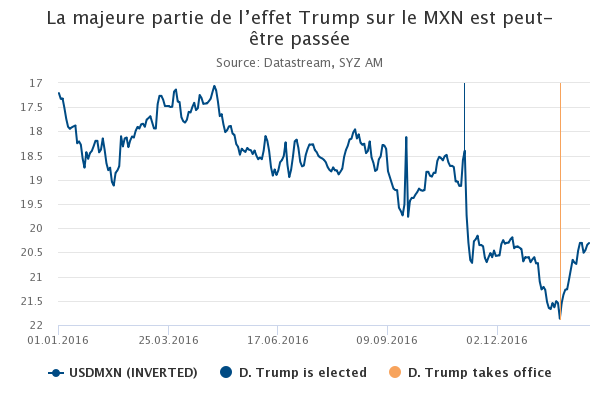

Peso mexicain: le pire est peut-être derrière

Avant les élections présidentielles américaines, le peso mexicain faisait figure de baromètre des chances de Donald Trump, compte tenu de la rhétorique anti-mexicaine du candidat. Au lendemain du scrutin, le MXN a logiquement plongé et a poursuivi sa chute en janvier, étant donné que l’activisme du président élu Trump poussait les constructeurs automobiles américains à annoncer des changements dans leurs plans d’investissement au Mexique. Le peso a atteint un plancher historique face au dollar US... à la veille de l’entrée officielle de Donald Trump à la Maison-Blanche. Depuis que M. Trump est au pouvoir, le MXN a rebondi en dépit de tensions diplomatiques lors des tout premiers jours de son mandat et de la volonté réitérée du président américain de renégocier l’ALENA, et de «construire le mur». Alors qu’une partie du rebond s’explique par la position très conquérante de la banque centrale mexicaine, il est également possible que les récents mouvements du peso mexicain soient le résultat d’une légère variation du vieil adage boursier : «vendre la nouvelle, acheter la mesure».

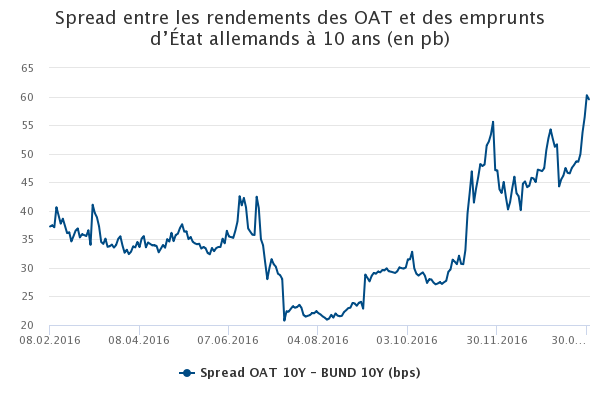

Obligations: hausse du risque politique français

Depuis l’été dernier, les spreads des OAT françaises ont commencé à se creuser par rapport aux emprunts d’État allemands à l’approche de l’élection présidentielle française. Après avoir atteint un plancher en 2016 où ils se situaient à 22 pb, les spreads ont grimpé fin janvier jusqu'à 60 pb, un niveau jamais atteint depuis 2014.

La principale cause de cet élargissement vient de la forte incertitude autour du futur Président français en raison de la perte de la confiance accordée à François Fillon et du grave danger que représente la montée du parti d’extrême droite. En conséquence, le candidat centriste Emmanuel Macron s’inscrit dans une dynamique favorable.

Les OAT françaises vont probablement rester une source de volatilité jusqu’aux résultats du scrutin qui aura lieu le 7 mai et sera suivi des élections législatives à partir du 11 juin.

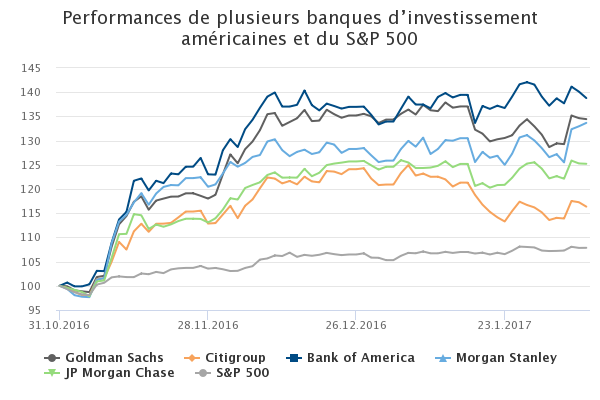

Actions: meilleures conditions pour les banques d'investissement américaines

Le chiffre d'affaires des principales banques d’investissement américaines qui ont publié des bénéfices en janvier s’explique principalement par les solides résultats de leurs divisions consacrées aux marchés obligataires, des changes et des matières premières. Par ailleurs, le BPA des banques américaines a été revu à la hausse au dernier trimestre.

L’effet Trump est considéré comme positif pour les établissements bancaires des États-Unis, car les revenus d’intérêts nets augmentent généralement lorsque la fiscalité des entreprises baisse, ce qui permet aux capitaux excédentaires de revenir vers les banques américaines et entraîne plus de rachats d'actions.

La rentabilité des banques s’améliore et dope les cours de leurs actions à cause de la hausse des taux d’intérêt à court terme, des prévisions d’inflation qui rebondissent et de la solide croissance aux États-Unis. Plus récemment, l’intention affichée par Donald Trump de mettre fin à la réglementation Dodd-Franck a également alimenté la reprise.

Dans ce contexte, l’indice S&P 500 Banks a augmenté de +24,7% depuis la fin du mois d’octobre (sur fond de courbe des taux plus accentuée) contre +7,8% pour le S&P 500.

Royaume-Uni: une hausse des taux d'intérêt pourrait arriver plus tôt que prévu

L’accélération de l’inflation pourrait devenir problématique pour la politique monétaire. Alors que les discussions portaient sur une nouvelle baisse des taux il y a trois mois, la BoE a récemment indiqué que les taux d’intérêt pourraient évoluer à la hausse comme à la baisse, soulignant ainsi son inquiétude grandissante vis-à-vis de l’inflation.

L’affaiblissement de la livre après le vote en faveur du Brexit, la réduction des taux en août dernier, ainsi que des cours des matières premières plus élevés ont été autant de facteurs qui ont contribué à doper l’inflation. L’IPC a donc dépassé les attentes en décembre à 1,6% et atteint son plus haut niveau depuis 2014. L’inflation pour la fin 2017 est dorénavant perçue comme supérieure à l’objectif de la Banque centrale fixé à 2% (à environ 2,7%) et les chances d’une hausse des taux au cours de l’année augmentent (environ 50%).

Le ralentissement brutal anticipé par la BoE n’est pas arrivé et, si les données économiques continuent de se montrer solides, elle pourrait réorienter le cycle de taux d'intérêt.

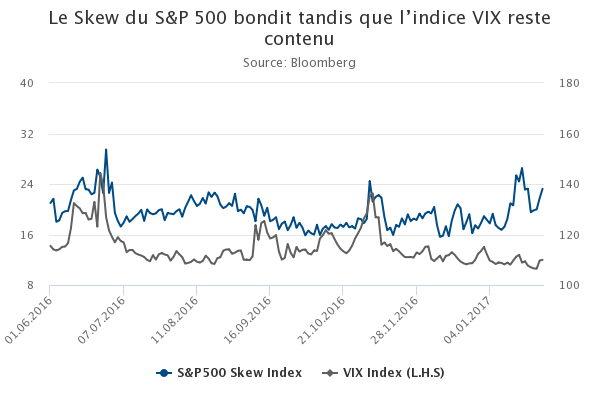

Risque: deux indicateurs aux signaux opposés

Alors que l’indice S&P est proche de ses plus hauts niveaux historiques dans un contexte d'incertitude politique croissante, l'indice VIX reflète une plus grande sérénité et s'affiche à un niveau inférieur à sa moyenne à long terme. Les stratégies à positionnement court sur la volatilité ont atteint des niveaux records et poussent le VIX à la baisse.

Toutefois, le SKEW, une autre mesure de la tension des marchés, signale une forte demande pour les couvertures contre le risque extrême. Cet indice, qui est gradué de 100 à 150, mesure l'orientation implicite de la distribution des rendements du S&P (un chiffre élevé indique qu’un mouvement de grande ampleur est attendu). Il a atteint 146 en janvier et reste depuis dans le haut de sa fourchette.

Ces deux indicateurs ont déjà pointé dans des directions opposées, mais une période de divergence aussi longue pourrait conduire à un pic du VIX. Bien que les données économiques montrent toujours une économie solide, de plus en plus d'investisseurs couvrent leur exposition longue à l’aide d'options de vente sur le S&P en raison de l’incertitude politique et du potentiel durcissement de la politique monétaire.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.