- 1. Aufgrund hoher Verschuldung weist Weltwirtschaftswachstum eine starke Zinssensitivität auf

- 2. US Unternehmensinvestitionen dürften 2017 wohl nicht ansteigen

- 3. Guter Beginn für US-Wachstum, aber nicht für lange

- 4. Eurozone: spektakulärer aber kurzlebiger Inflationsanstieg

- 5. China: Kapitalabflüsse halten an

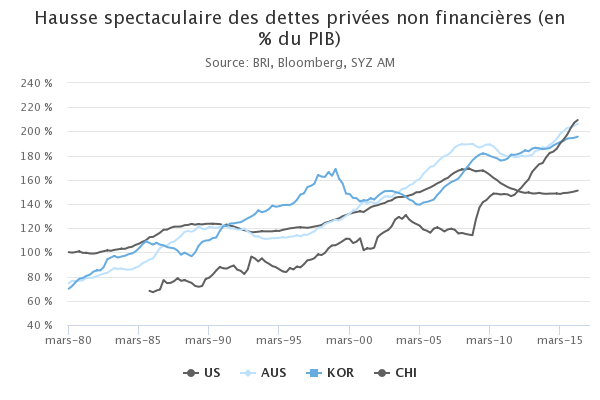

Aufgrund hoher Verschuldung weist Weltwirtschaftswachstum eine starke Zinssensitivität auf

In den vergangenen Jahren wurde viel über die negativen Nebenwirkungen einer anhaltenden extrem lockeren Geldpolitik und ihre Ineffizienz bei steigendem Wachstum und steigender Inflation diskutiert. Diese stützten sogar noch die Idee, dass eine Normalisierung der Zinsen letztendlich positiv sei und einige dieser Nebenwirkungen kompensieren würde.

Leider lässt sich nicht beurteilen, ob sich die Weltwirtschaft mit einer anderen Geldpolitik hätte besser entwickeln können. Genauso wenig ist es möglich, die Zeit zurückzudrehen oder eine ihrer wichtigsten Auswirkungen zu ignorieren : eine wesentlich höhere Verschuldung weltweit, insbesondere in gewissen Schwellenländern, wobei ein Großteil dieser Anleihen auf USD lauten.

Bei solch hohen Schulden sind die Zinssätze für die weltweite Wachstumsdynamik von enormer Bedeutung. Die Auswirkungen der Geldpolitik sind sehr asymmetrisch geworden, denn die Reaktionen auf eine zusätzliche Lockerung sind begrenzt, während eine beliebige Art der Straffung umfassende Auswirkungen hat. Die Fed und andere Zentralbanken werden ihre Geldpolitik wohl nicht mehr wie in der Vergangenheit normalisieren.

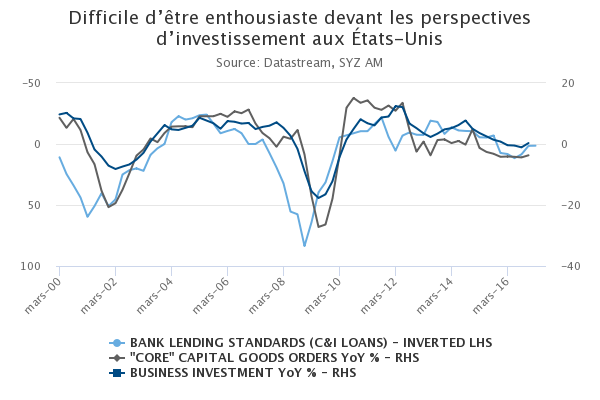

US Unternehmensinvestitionen dürften 2017 wohl nicht ansteigen

Seit 2015 wurde das Wirtschaftswachstum in den USA ausschließlich von dem Verbrauch der privaten Haushalte angekurbelt. Das BIP der USA ohne Konsum war in einem Umfeld fallender Ölpreise, eines starken US-Dollar, der Bestandsreduzierung und ungünstiger Unternehmensgewinne rückläufig. Jüngst haben sich diese Trends stabilisiert, woraufhin Erwartungen einer längst überfälligen Wachstumsbeschleunigung auf Grundlage einer Erholung der Unternehmensinvestitionen aufkamen.

Die fundamentalen Antriebsfaktoren geben allerdings keinen Grund zum Optimismus : Die Kapazitätsauslastung ist niedrig, weshalb nicht unbedingt Investitionen für die Kapazitätserhöhung anstehen ; die Erholung des Gewinnwachstums der Unternehmen steht erst in den Startlöchern; und die Finanzierungsbedingungen straffen sich weiter, da die Banken für das 6. Quartal in Folge leicht strengere Kreditvergabebedingungen veröffentlichten.

Die von Donald Trump versprochene Steuerreform könnte jedoch ein Gegenmittel für einen dieser Gegenwinde sein. Die anderen Gegenwinde werden jedoch bestehen bleiben und die Neigung der CEOs mindern, diese Erlöse für produktive Investitionen zu nutzen. Die Steuersenkung könnte in der Tat „phänomenal" sein, man kann hiervon allerdings nicht ausgehen!

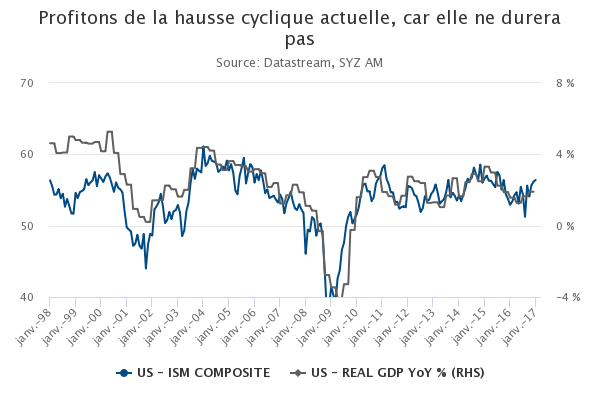

Guter Beginn für US-Wachstum, aber nicht für lange

Der mittelfristige Ausblick der US-Konjunktur wird weiterhin von zahlreichen Unsicherheiten überschattet, dabei begann das Jahr 2017 so gut wie 2016 endete. Alle US-Wirtschaftsindikatoren zeigen eine positive Dynamik, die auf ein überdurchschnittliches BIP-Wachstum für das 1. Quartal hindeutet.

Die Umfragen zum Vertrauen der privaten Haushalte und der Unternehmen waren seit Ende des letzten Sommers ziemlich gut und erhielten nach der Wahl von Donald Trump zusätzlichen Aufwind. Der ISM Composite Index zeigt im 1. Quartal ein annualisiertes BIP-Wachstum von rund 2,5% auf, was über der aktuellen potenziellen Wachstumsrate von 1,7% liegt.

Leider dürfte dieser Trend wohl nicht über das 1. Quartal hinaus anhalten. Neben den Unternehmensinvestitionen (siehe oben) erhalten die Ausgaben der privaten Haushalte weiterhin Aufwind durch gute Beschäftigungszahlen. Das Wachstum der realen Kaufkraft kühlt allerdings ab, da die vom Ölpreis angetriebene Inflation nicht durch das Wachstum der nominalen Löhne kompensiert wird. Die Kreditvergabebedingungen für Verbraucherkredite werden bereits strenger. Wir sollten also die aktuelle Konjunkturdynamik nutzen, da sie wohl nur kurzfristig anhalten wird.

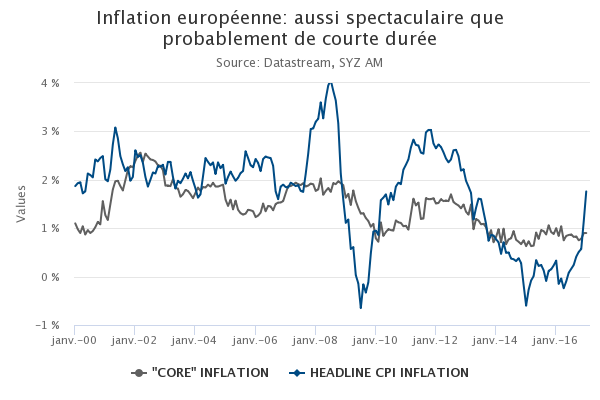

Eurozone: spektakulärer aber kurzlebiger Inflationsanstieg

Im Januar geschah etwas „Unglaubliches": Die Inflationszahlen der Eurozone überraschten deutlich positiv. In Deutschland stiegen sie auf +2,0%, in Spanien auf +3,0%, woraufhin die Gesamtinflation der Eurozone auf +1,8% anstieg. Dies steht im Gegensatz zu den Zahlen von vor einem Jahr, als die Inflation im negativen Bereich lag!

Hierfür gibt es allerdings eine einfache Erklärung: Die Gesamtinflation wird seit 2014 weitgehend von den Ölpreisen angetrieben. Als diese einbrachen, entwickelte sich die Inflation 2015 um null herum, und ihre Erholung seit Anfang 2016 trieb die Inflation jüngst logischerweise in die Höhe.

Im Berichtszeitraum blieb die Kerninflation, ohne Öl- und Energiepreise, stabil knapp unter 1%, was weit vom Ziel der EZB entfernt ist. Sollten die Ölpreise stabil bleiben, wird sich die Gesamtinflation nach dem 1. Quartal diesem Niveau nähern. Deshalb dürfte der momentane Inflationsanstieg wohl kaum unmittelbare Maßnahmen der Zentralbank auslösen. Die EZB hat diesen Fehler bereits zweimal begangen (2008 und 2011) und musste jedes Mal rasch einen Rückzieher machen.

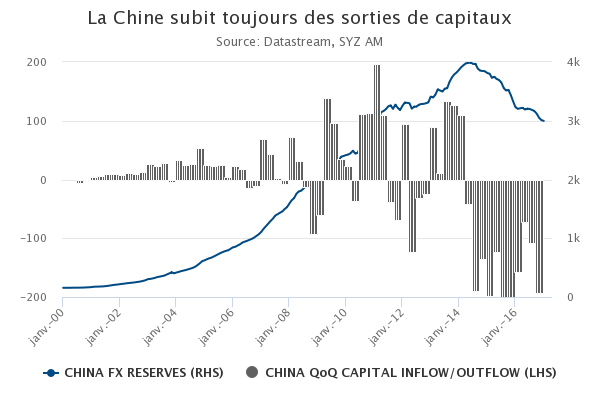

China: Kapitalabflüsse halten an

China sorgte bei den weltweiten Anlegern 2016 deutlich weniger für unmittelbare Besorgnis, als dies noch 2015 der Fall war. Das BIP-Wachstum stabilisierte sich knapp unter 7%, unterstützt durch einen expansiven Mix aus lockererer Geld- und Fiskalpolitik und einer Abwertung der Währung (-6% im Jahr 2016).

Einer der destabilisierenden Faktoren des Jahres 2015 war jedoch auch im letzten Jahr gegenwärtig, wenn auch in geringerem Ausmaß. Die Kapitalabflüsse hielten an, obwohl versucht wurde, gegen die zahlreichen „Lecks" der Kapitalbilanz vorzugehen. Sie betrugen 2016 eine halbe Billion USD, nachdem es 2015 USD 800 Mrd. waren. Infolgedessen setzte sich der Abbau der Devisenreserven fort und sie sanken unter die Marke von USD-3-Billionen, ihren Tiefstand der letzten 6 Jahre.

Die Kombination aus Anti-Korruptions-Kampagnen und strengerer Regulierung in China, niedrigeren Aussichten für das heimische Wachstum, einem anscheinend anhaltenden Abwärtstrend des Yuan und Erwartungen höherer Renditen in USD tragen weiter dazu bei, dass die chinesischen Gelder ins Ausland gelockt werden.

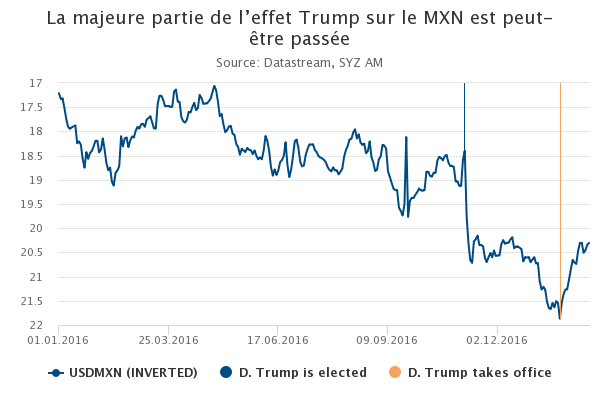

Peso mexicain: le pire est peut-être derrière

Avant les élections présidentielles américaines, le peso mexicain faisait figure de baromètre des chances de Donald Trump, compte tenu de la rhétorique anti-mexicaine du candidat. Au lendemain du scrutin, le MXN a logiquement plongé et a poursuivi sa chute en janvier, étant donné que l’activisme du président élu Trump poussait les constructeurs automobiles américains à annoncer des changements dans leurs plans d’investissement au Mexique. Le peso a atteint un plancher historique face au dollar US... à la veille de l’entrée officielle de Donald Trump à la Maison-Blanche.

Depuis que M. Trump est au pouvoir, le MXN a rebondi en dépit de tensions diplomatiques lors des tout premiers jours de son mandat et de la volonté réitérée du président américain de renégocier l’ALENA, et de «construire le mur».

Alors qu’une partie du rebond s’explique par la position très conquérante de la banque centrale mexicaine, il est également possible que les récents mouvements du peso mexicain soient le résultat d’une légère variation du vieil adage boursier : «vendre la nouvelle, acheter la mesure».

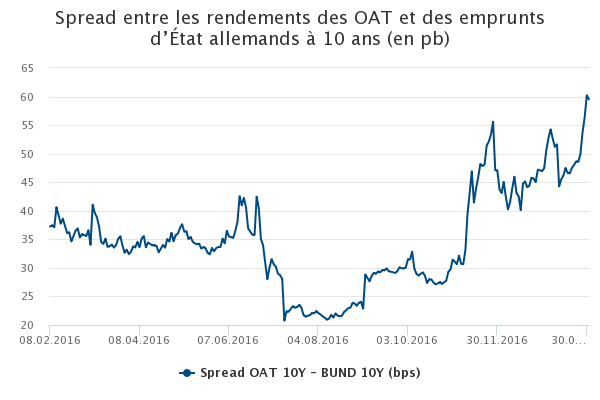

Anleihen: Politisches Risiko in Frankreich steigt

Seit dem vergangenen Sommer haben sich die Spreads der französischen OAT gegenüber der Bundesanleihe in Erwartung der Präsidentschaftswahlen in Frankreich ausgeweitet. Das niedrigste Niveau des Spreads im Jahr 2016 lag bei 22 Bp., Ende Januar liegt es nun sogar bei 60 Bp. Dieser Stand wurde seit 2014 nicht mehr erreicht.

Ausgelöst wurde die letzte Spreadausweitung hauptsächlich durch die weitreichenden Unsicherheiten in Bezug auf den zukünftigen Präsidenten Frankreichs, nachdem das Vertrauen in François Fillon schwand und das Extremrisiko der weiter an Beliebtheit gewinnenden stark rechts angesiedelten Partei Front National besteht. Infolgedessen gewann der Kandidat des politischen Zentrums Emmanuel Macron an Schwung.

Die französische OAT wird wohl weiter schwanken, bis am 7. Mai das Wahlergebnis feststeht und daraufhin die Parlamentswahlen am 11. Juni beginnen.

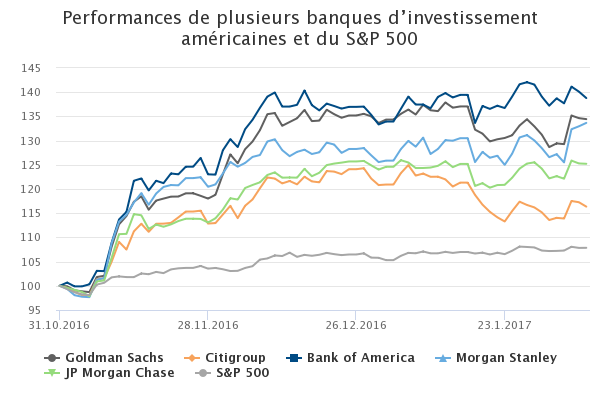

Aktien: Besseres Umfeld für US-Investmentbanken

Die größten US-Investmentbanken, die im Januar ihre Ergebnisse veröffentlichten, übertrafen die Erwartungen in Bezug auf ihre Einnahmen hauptsächlich aufgrund starker Ergebnisse ihrer Abteilungen festverzinsliche Anlagen, Währungen und Rohstoffe. Der Gewinn je Aktie der US-Banken wurde im vergangenen Quartal ebenfalls angehoben.

Der Trump-Effekt gilt für die US-Banken als positiv, da der Nettozinsertrag sich generell verbessert und gleichzeitig die Möglichkeit niedrigerer Unternehmenssteuern besteht, was die Erwirtschaftung von Überschusskapital in den US-Banken ermöglicht, was zu vermehrten Aktienrückkäufen führt.

Die Rentabilität der Banken verbessert sich und ihre Aktienkurse steigen aufgrund der höheren kurzfristigen Zinsen, steigender Inflationserwartungen und stärkerem Wachstum in den USA. Vor Kurzem hat die Absicht von Donald Trump, die Dodd-Frank-Vorschriften zu ändern, der Rally ebenfalls Aufwind gegeben.

Vor diesem Hintergrund verzeichnet der Index S&P 500 Banks seit Ende Oktober eine Performance von +24,7% (dank einer steileren Renditekurve) im Vergleich zu +7,8% für den S&P 500.

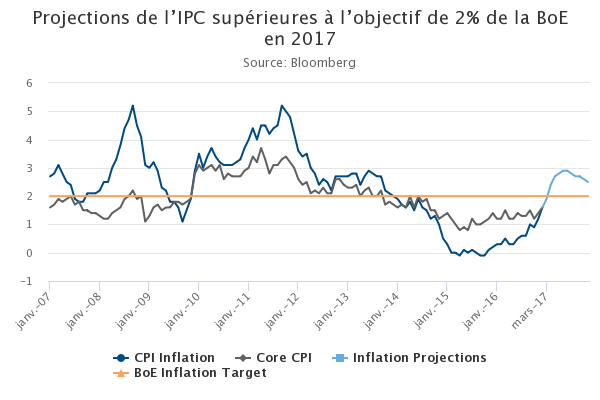

Großbritannien: Zinsanhebung eher früher als später

Der Inflationsanstieg könnte Auswirkungen auf die Geldpolitik haben. Vor noch drei Monaten sprach man über eine erneute Zinssenkung, nun hat die BoE jüngst jedoch angegeben, dass die Zinssätze sich in beide Richtungen entwickeln könnten, wodurch die Zentralbank ihre zunehmenden Sorgen in Bezug auf die Inflation zum Ausdruck brachte.

Ein schwächeres Pfund nach dem Brexit-Votum, die Zinssenkung im August des vergangenen Jahres sowie höhere Rohstoffpreise trugen allesamt zum Inflationsanstieg bei. Hieraus resultierte, dass der Verbraucherpreisindex im Dezember bei 1,6% die Erwartungen übertraf und seinen Höchststand seit 2014 erreichte. Man erwartet nun für Ende 2017 eine Inflation über dem Ziel der Zentralbank von 2% (rund 2,7%) und die Wahrscheinlichkeit einer Zinsanhebung im Laufe des Jahres steigt an (rund 50%).

Der von der BoE erwartete deutliche Abschwung trat nicht ein und sollten sich die Konjunkturkennzahlen weiterhin gut entwickeln, könnte die BoE die Richtung des Zinszyklus ändern.

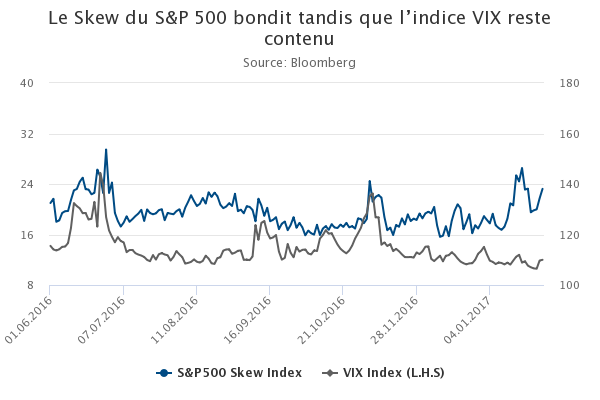

Risiko: Zwei Maßstäbe mit gegensätzlichen Signalen

Während der S&P-Index in einem Umfeld wachsender politischer Unsicherheit in der Nähe seines Allzeithochs steht, zeugt der VIX-Index von einer gewissen Ruhe und liegt unter seinem langfristigen Durchschnitt. Die Short-Strategien in der Volatilität erreichten Rekordniveaus und haben zur Folge, dass der VIX-Index sich verengt.

Der SKEW-Index, ein weiterer Maßstab für Stress, zeigt jedoch in Richtung einer soliden Nachfrage für die Absicherung von Extremrisiken. Dieser Index liegt normalerweise in einer Bandbreite von 100 bis 150 und stellt die implizite Schiefe der Renditeverteilung des S&P dar (eine hohe Kennzahl bedeutet, dass mit einer großen Bewegung gerechnet wird). Er erreichte im Januar den Wert von 146 und bewegt sich seitdem in diesem hohen Bereich.

Diese beiden Indikatoren haben sich bereits zuvor in entgegengesetzte Richtungen entwickelt, aber ein solch langer verzerrter Zeitraum könnte zu einem Anstieg des VIX führen. Auch wenn die Konjunkturkennzahlen weiterhin eine stärkere Wirtschaft aufzeigen, sichern immer mehr Anleger ihre Long-Positionen über Put-Optionen auf den S&P ab, da politische Unsicherheit besteht und die Geldpolitik gestrafft werden könnte.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.