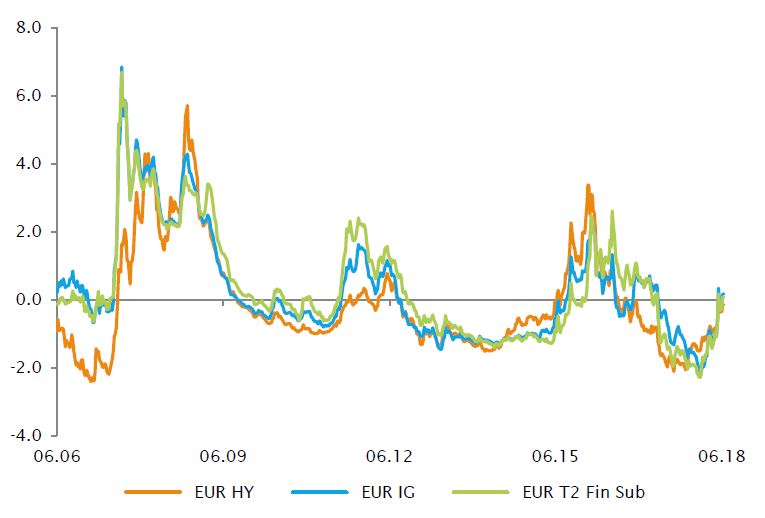

Après un début d’année en fanfare qui a vu les spreads atteindre leurs niveaux les plus serrés depuis plusieurs années dans l’ensemble des segments, les marchés du crédit ont été affectés par l’évolution des anticipations en matière de politique monétaire. En effet, les solides performances économiques ont conduit les marchés à anticiper un resserrement des politiques monétaires de la Fed et de la BCE. La remontée des taux a impacté l’ensemble des actifs risqués, mais le niveau serré des valorisations des marchés du crédit a accéléré les dégagements hors de la classe d’actifs, notamment dans le cas des segments à bêta élevé comme celui du haut rendement et celui des instruments subordonnés.

A ce stade, le risque de chocs haussiers inattendus est extrêmement faible dans la mesure où le cycle de relèvement des taux par la Fed est déjà pris en compte et sachant que la BCE sous la houlette de M. Draghi a confirmé son approche prudente et accommodante. L’éventuelle hausse des taux sans risque devrait tout au plus mettre fin à la ruée sur les valeurs refuges observée jusqu’ici, avec un impact limité sur les valorisations des actifs risqués. En effet, le niveau des spreads et la volatilité à court terme dépassent désormais leurs moyennes sur trois ans et comparé aux périodes antérieures, l’ampleur du creusement des spreads cette année est conforme aux corrections des marchés intervenues dans le sillage de la crise financière de 2008. Les valorisations se sont indéniablement améliorées bien qu’elles ne soient pas encore avantageuses, et le risque de réaction désordonnée des marchés a considérablement diminué, rendant les conditions des marchés du crédit européens plus attrayantes.