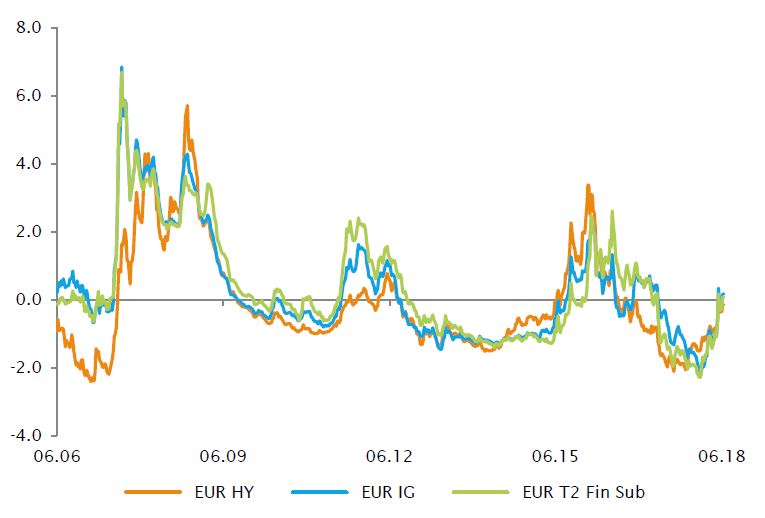

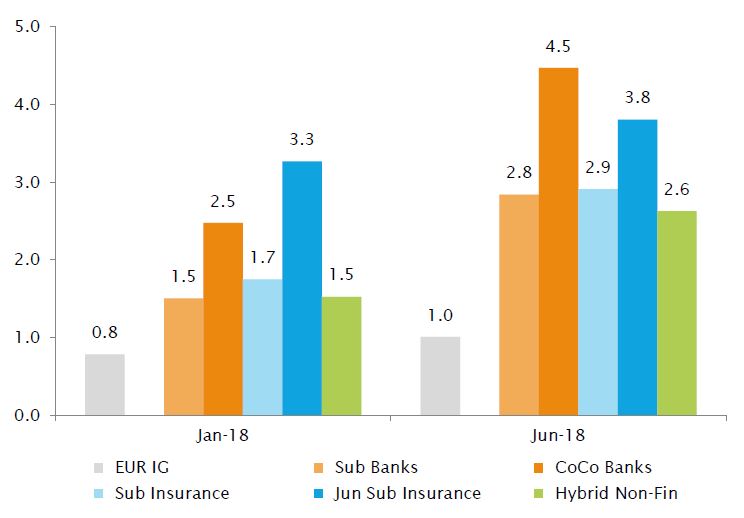

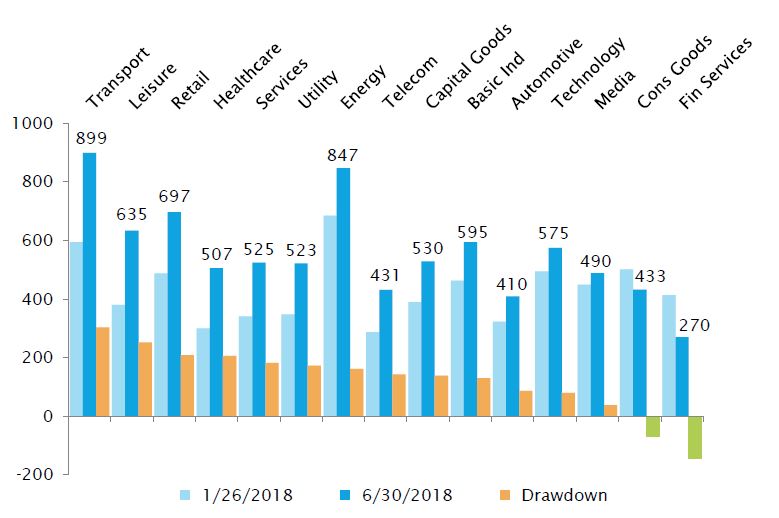

Nach einem beeindruckenden Jahresauftakt, als die Spreads in allen Marktsegmenten mehrjährige Tiefststände erreichten, beeinflussten die neuen Erwartungen hinsichtlich der Entwicklung der Geldpolitik die Kreditmärkte. Aufgrund der erfreulichen konjunkturellen Entwicklung rechneten die Marktteilnehmer sowohl in den USA als auch in Europa mit einer restriktiveren Geldpolitik. Die Zinserhöhung wirkte sich zwar auf alle risikoreichen Anlagen aus, aber die niedrigen Bewertungen an den Kreditmärkten beschleunigten die Verkaufswelle, insbesondere in den High-Beta-Segmenten wie Hochzinsanleihen und nachrangige Instrumente.

Das Risiko von Schocks durch eine unerwartete Straffung der Geldpolitik ist derzeit sehr gering, da die bevorstehenden Leitzinsanhebungen der Fed bereits eingepreist sind und die von Draghi geführte EZB ihre sehr vorsichtige und akkommodierende Haltung noch einmal bekräftigt hat. Die risikofreien Zinssätze könnten steigen, bewirken jedoch letztlich nur eine Umkehr der bisherigen Flucht in die Qualität, die begrenzten Einfluss auf die Bewertung risikoreicher Vermögenswerte haben dürfte. Tatsächlich liegen sowohl die Spreads als auch die kurzfristige Volatilität inzwischen über dem Durchschnitt der letzten drei Jahre. Zudem ähnelt der Umfang der diesjährigen Spread-Ausweitung anderen Marktkorrekturen seit 2008. Auch wenn die Bewertungen noch nicht wirklich günstig sind, so haben sie sich unseres Erachtens auf jeden Fall verbessert. Da sich das Risiko ausser Kontrolle geratener Marktreaktionen drastisch verringert hat, wirkt das europäische Kreditmarktumfeld inzwischen attraktiver.