- 1. Economie mondiale – Ralentissement de la dynamique économique mondiale

- 2. Etats-Unis – L’économie continue d’accélérer à l’approche des élections de mi-mandat

- 3. Etats-Unis – La Fed se rapproche de la fin du cycle de hausse de ses taux

- 4. Royaume-Uni – La raison économique va-t-elle primer sur l’antagonisme politique lors des négociations sur le Brexit?

- 5. Italie – Une violation des règles budgétaires de l’UE motivée politiquement

- 6. France – La confiance des consommateurs continue de faiblir

- 7. Actions – Corrélation entre la rentabilité des banques européennes et la courbe des taux allemands

- 8. Actions – De nouveaux sommets pour les actions japonaises

- 9. Actions – Montagnes russes pour le cours de l’action Tesla

- 10. Actions – Suisse: des pourparlers difficiles avec l’UE

Economie mondiale – Ralentissement de la dynamique économique mondiale

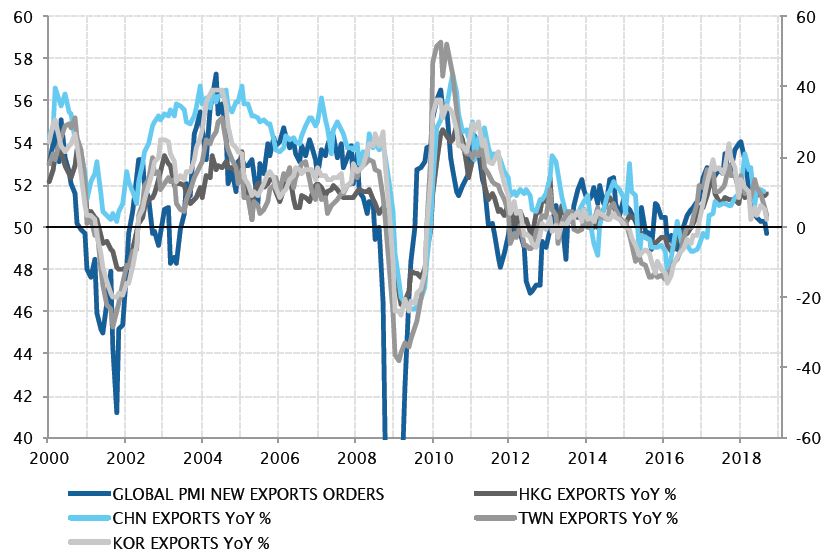

L’année 2017 a-t-elle été le sommet de la dynamique de croissance à travers le monde après la crise financière mondiale? L’accélération synchrone de la croissance observée l’an dernier a laissé place à une dynamique plus modérée et hétérogène, le protectionnisme, les divergences de politique monétaire entre les Etats-Unis et le reste du monde et la hausse des prix du pétrole cumulant leurs effets pour peser sur la dynamique macroéconomique mondiale.

Cette dynamique a été particulièrement visible dans les secteurs les plus cycliques de l’économie. Après avoir atteint son niveau le plus élevé depuis sept ans en janvier, les nouvelles commandes manufacturières ont régulièrement diminué avant de se contracter en septembre. Parallèlement, la croissance des exportations des pays d’Asie orientale a ralenti sur fond d’affaiblissement de la demande chinoise et de droits de douane américains.

Dans un tel contexte, la révision à la baisse par le FMI de ses prévisions de croissance n’a guère surpris. En effet, il prévoit désormais que le PIB va stagner à 3,7% cette année et l’an prochain, proche des niveaux atteints en 2017, au lieu d’accélérer vers les 4%. Les prévisions de croissance inférieures pour l’Europe et les marchés émergents ont justifié cet ajustement.

L’année 2018 a enregistré un ralentissement significatif de la dynamique cyclique mondiale

Sources: Factset, SYZ Asset Management. Données au: 1er octobre 2018

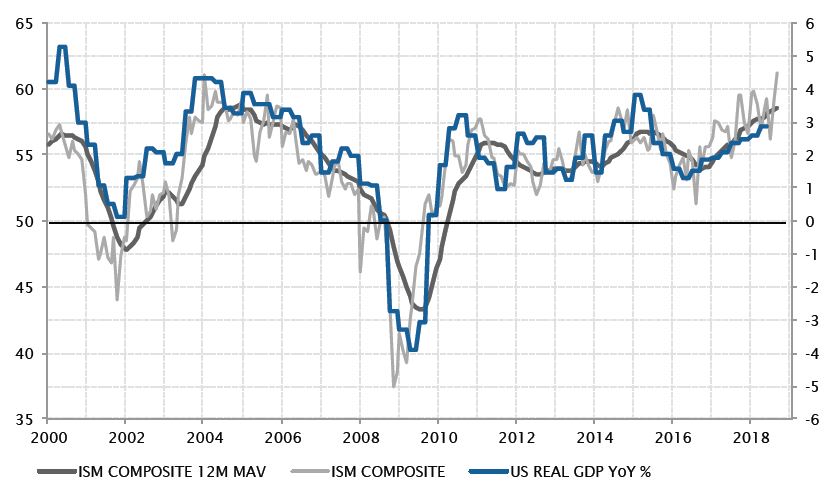

Une croissance encore plus forte aux Etats-Unis à l’approche des élections de mi-mandat

Sources: Factset, SYZ Asset Management. Données au: 1er octobre 2018

Etats-Unis – L’économie continue d’accélérer à l’approche des élections de mi-mandat

Dans un environnement de croissance mondiale plus atone, l’économie américaine continue de se distinguer et de fournir des données économiques solides et supérieures aux prévisions. En effet, les derniers indicateurs mensuels d’activité dans les secteurs manufacturier et des services témoignent d’une expansion continue qui va atteindre, voire dépasser, le précédent sommet de la décennie, dans la ligne de la croissance du PIB annualisée de 4% enregistrée au 3e trimestre et de 4,2% au 2e trimestre. Cette dynamique a été particulièrement importante dans le secteur des services orienté vers le marché intérieur, où la croissance de l’emploi a atteint des niveaux sans précédent.

Par conséquent, l’économie américaine croit à près de deux fois son taux potentiel à long terme, les mesures d’assouplissement budgétaire de Donald Trump dopant une économie qui bénéficiait déjà d’un taux de chômage bas. Cette année, la première économie mondiale va ainsi afficher la croissance la plus forte de toutes les grandes économies développées. On s’attend à un ralentissement l’an prochain, quand les effets du stimulus budgétaire se dissiperont, en supposant qu’aucune diminution d’impôt supplémentaire ne sera adoptée. Reste maintenant à savoir si Donald Trump et les républicains se verront attribuer le mérite de cette surperformance lors des élections de mi-mandat à venir.

Etats-Unis – La Fed se rapproche de la fin du cycle de hausse de ses taux

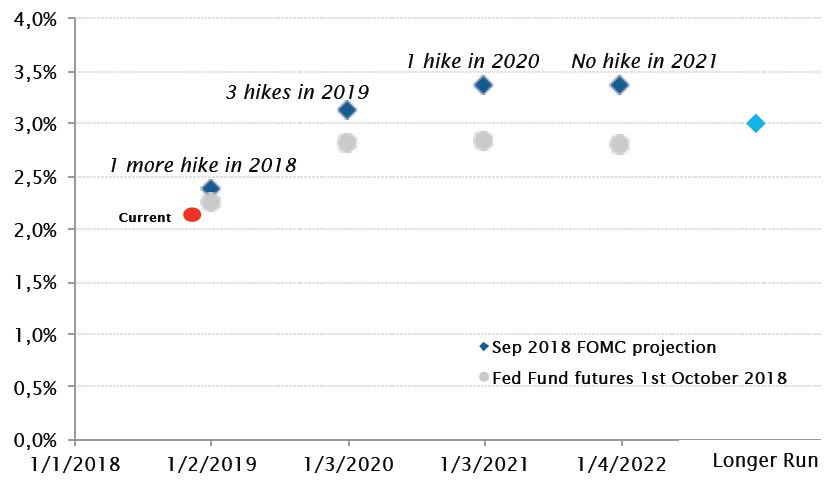

Comme beaucoup s’y attendaient, la Réserve fédérale a relevé ses taux directeurs à court terme de 25 pb en septembre, les portant à 2,25%, soit le niveau le plus élevé depuis plus de dix ans. La banque centrale a également confirmé ses intentions quant à la trajectoire de sa politique monétaire future, sous-entendant une nouvelle hausse de 25 pb en décembre, trois hausses de 25 pb en 2019, puis une, également de 25 pb, en 2020.

La prolongation du cycle de hausses des taux semble totalement justifiée à court terme, compte tenu de la forte dynamique de croissance actuelle aux Etats-Unis. Cependant, les projections de taux de la Fed après 2019 contiennent peut-être l’information la plus importante pour les investisseurs. Le fait que la Fed prévoie essentiellement de clôturer son cycle de hausses des taux à 3,25% en 2020 – soit 25 pb seulement au-dessus de son estimation du taux neutre à long terme – signifie que la normalisation des taux est déjà en grande partie effectuée.

Fait notable, les contrats à terme intègrent déjà la hausse de décembre 2018 et la plupart des hausses prévues pour 2019. Aujourd’hui, la Fed et le marché s’accordent sur la trajectoire des taux, ce qui n’était pas le cas il y a quelques années. Elle se maintiendra à la hausse pour un temps, mais nous approchons de la fin du cycle.

Alors, quelques hausses supplémentaires et c’est fini?

Sources: Réserve fédérale, Bloomberg, SYZ Asset Management. Données au: 1er octobre 2018

Tant l’UE que le Royaume-Uni souffriront d’un «hard Brexit»

Sources: Factset, SYZ Asset Management. Données au: 1er octobre 2018

Royaume-Uni – La raison économique va-t-elle primer sur l’antagonisme politique lors des négociations sur le Brexit?

Alors que la date officielle du Brexit approche, les négociations entrent dans leur phase finale. Afin d’éviter un «hard Brexit», un accord doit être trouvé d’ici la mi-décembre afin de pouvoir être entériné par le Parlement britannique.

La question de la frontière irlandaise semble être le nœud gordien du Brexit, car il en illustre parfaitement les enjeux. Comment le Royaume-Uni peut-il préserver la fluidité des échanges de marchandises tout en quittant officiellement l’Union européenne et en renonçant au principe fondateur de la libre circulation des biens, des capitaux, des services et des personnes?

Si le Royaume-Uni attire la plus grande partie de l’attention lors des négociations, le dilemme n’est pas moins difficile pour l’UE, car transiger sur ses principes risquerait d’ouvrir la boîte de Pandore. Une brusque interruption des échanges de biens et de services entre les deux blocs ne serait pas seulement préjudiciable au Royaume-Uni, compte tenu de son excédent commercial actuel vis-à-vis de l’UE en ce qui concerne les services financiers, mais aussi à l’UE, compte tenu de son fort excédent commercial envers le Royaume-Uni en ce qui concerne les biens.

Si ces deux positions paraissent irréconciliables au niveau politique, la convergence des intérêts au niveau économique continue de faire avancer les négociations et laisse penser qu’un accord devrait finir par être conclu. Toutefois, cet accord se fera à la toute dernière minute, au prix de numéros d’équilibrisme politique et de drames savamment orchestrés des deux côtés.

Italie – Une violation des règles budgétaires de l’UE motivée politiquement

Renversement de situation ou non? Pendant plusieurs semaines, Giovanni Tria, le ministre des Finances italien, a indiqué à plusieurs reprises que le déficit budgétaire 2019 s’établirait à 1,6% du PIB. Ce niveau, conforme à la recommandation de la Commission européenne, aurait poursuivi l’inversion de la trajectoire de la dette publique. Mais, soudain, un projet de budget faisant état d’un déficit de 2,4% du PIB a été soumis, enfreignant de façon ostensible le cadre budgétaire de l’UE.

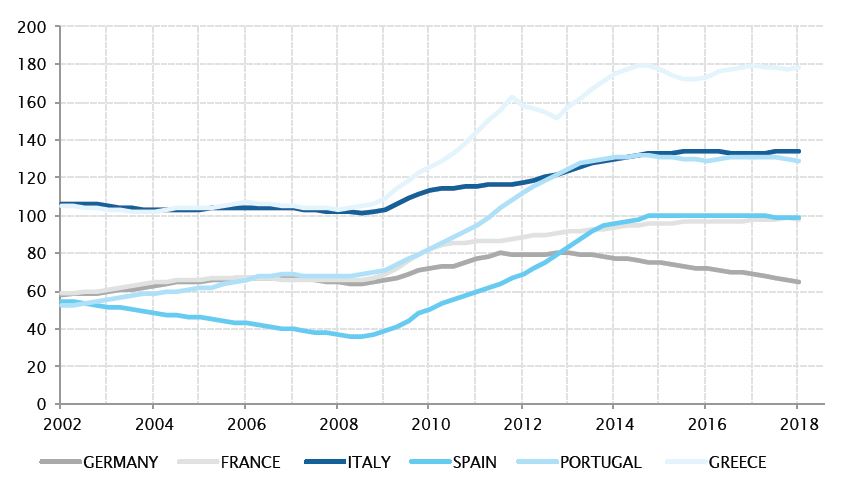

Deux aspects sont en jeu ici. Le premier est difficilement discutable. L’Italie arrive en quatrième position mondiale en ce qui concerne le montant de sa dette publique, derrière les Etats-Unis, le Japon et la Chine. A plus de 130%, son ratio dette/PIB est désormais le deuxième plus élevé de la zone euro, après la Grèce. Ce ratio continue de grimper, en dépit de la croissance du PIB légèrement positive au cours des cinq dernières années. Pour infléchir la trajectoire du ratio dette/PIB vers le bas, l’Italie doit appliquer une politique d’austérité budgétaire, comme l’Espagne ou le Portugal ont dû le faire en leur temps.

L’autre aspect important de cette proposition budgétaire est la volonté clairement affichée par Matteo Salvini et Luigi Di Maio de s’opposer à l’Union européenne, pas seulement en ce qui concerne ses règles budgétaires, mais aussi plus généralement sur les questions sociales ou liées à l’immigration. A cet égard, leur décision de ne pas respecter les contraintes budgétaires est beaucoup plus politique qu’économique.

La trajectoire de la dette italienne doit être infléchie

Sources: Factset, SYZ Asset Management. Données au: 1er octobre 2018

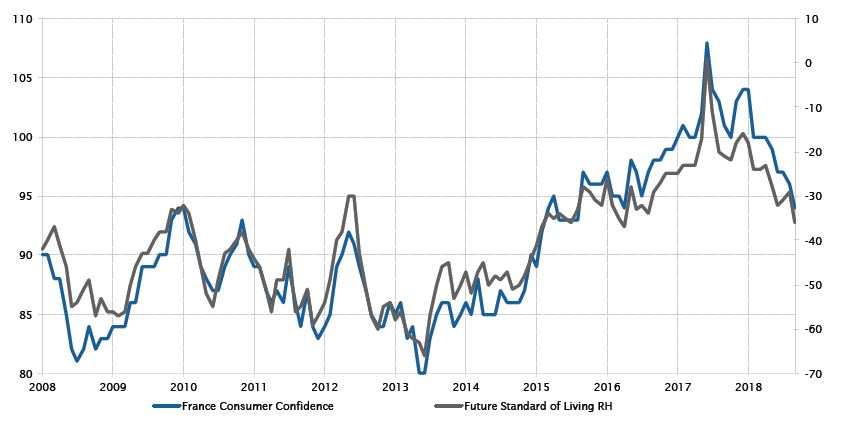

La confiance des consommateurs à son niveau le plus bas depuis avril 2016

Sources: Bloomberg, SYZ Asset Management. Données au: 30 septembre 2018

France – La confiance des consommateurs continue de faiblir

En septembre, la confiance des consommateurs français a déçu en chutant de deux points à 94, soit en deçà de la moyenne à long terme de 100 et aux prévisions du marché de 97. L’un des facteurs de cette baisse est la perception du niveau de vie futur, qui a perdu sept points en septembre, sur fond de préoccupation des ménages concernant la situation économique dans douze mois.

La confiance des consommateurs avait bondi en mai 2017, à la suite de l’élection d’Emmanuel Macron. L’indicateur a commencé à baisser sensiblement cette année, perdant dix points et atteignant son niveau le plus bas en plus de deux ans. Cette perte de confiance coïncide avec la détérioration de la cote de popularité du président de la République française, qui atteint actuellement son niveau le plus bas.

Cependant, la confiance des consommateurs pourrait repartir à la hausse au cours des prochains mois, à la faveur d’une diminution d’impôt de 6 milliards d’euros pour les ménages récemment annoncée par le gouvernement dans sa proposition de budget pour 2019.

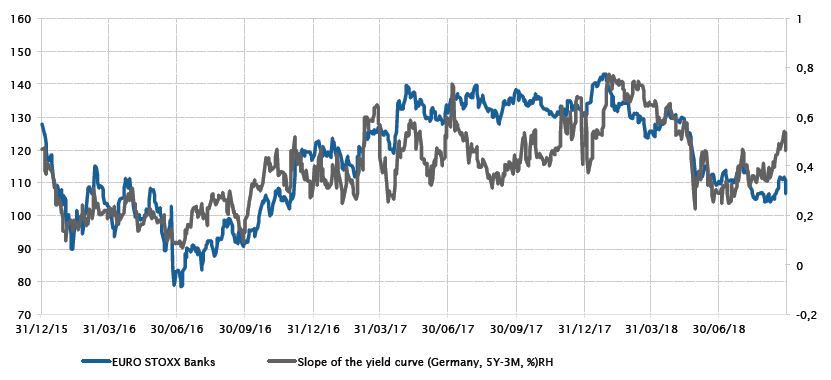

Actions – Corrélation entre la rentabilité des banques européennes et la courbe des taux allemands

En septembre, les banques européennes ont surperformé l’indice général des actions européennes de 2,0%, mais si l’on regarde les chiffres depuis le début de l’année, elles constituent toujours le secteur le plus faible avec une sous-performance de 15,5%. En revanche, la courbe des taux allemands correspondant à l’écart entre l’échéance à 5 ans et à 3 mois s’est pentifiée de 35 pb en septembre.

Les bénéfices des banques européennes sont près de trois fois inférieurs à leurs niveaux d’avant 2008. Avec une courbe plate qui rend difficile pour les banques d’accroître leur marge nette d’intérêt, sans oublier la quantité de créances douteuses figurant à leur bilan, les bénéfices des banques sont sous pression. Dans un tel contexte, la croissance des prêts est positive, mais augmente à un rythme relativement modéré par rapport au passé, même si les créances douteuses ont récemment commencé à repartir à la hausse. En termes de flux monétaires, les investisseurs institutionnels semblent désormais sous-pondérer les banques.

Evolution de l’indice des banques EURO STOXX et pente de la courbe des taux allemands (5A-3M en %)

Sources: Bloomberg, SYZ Asset Management. Données au: 17 octobre 2018

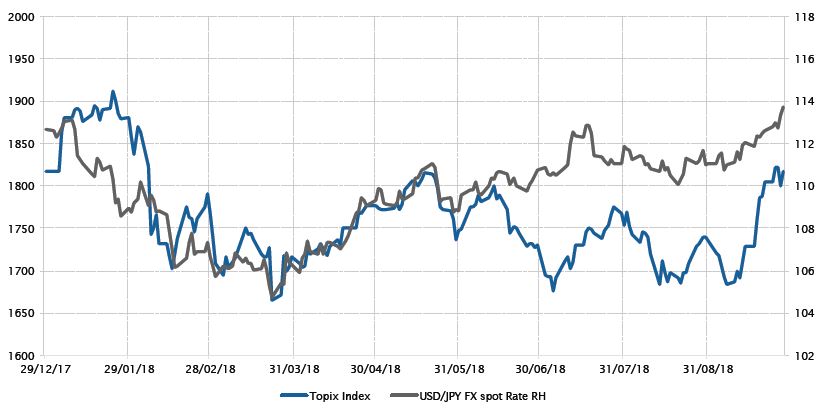

Evolution des actions japonaises (Topix) par rapport au taux au comptant USD/JPX

Sources: Bloomberg, SYZ Asset Management. Données au: 17 octobre 2018

Actions – De nouveaux sommets pour les actions japonaises

Le marché actions japonais a atteint de nouveaux sommets depuis le mois de mai, à la suite de clôtures record à Wall Street.

En septembre, les actions japonaises représentées dans le Topix ont bondi de 4,7% alors que leurs homologues américaines et européennes étaient plutôt stables. Parallèlement, le yen japonais s’est déprécié de 2,3% le mois dernier par rapport au dollar US, contribuant ainsi à la surperformance du Topix. Historiquement, le marché japonais surperforme quand le yen s’affaiblit.

Sur le plan macroéconomique, les catastrophes naturelles récentes ont certainement pesé temporairement sur l’économie japonaise, mais la dynamique de croissance sous-jacente reste positive, soutenue par la demande intérieure et la dépréciation du yen, qui profite aux exportations.

Les abenomics lancées par le Premier ministre Shinzo Abe depuis 2012, principalement au moyen de mesures d’assouplissement monétaire, de relance budgétaire et de réformes structurelles, restent en place, mais l’économie doit encore atteindre son objectif d’inflation de 2%.

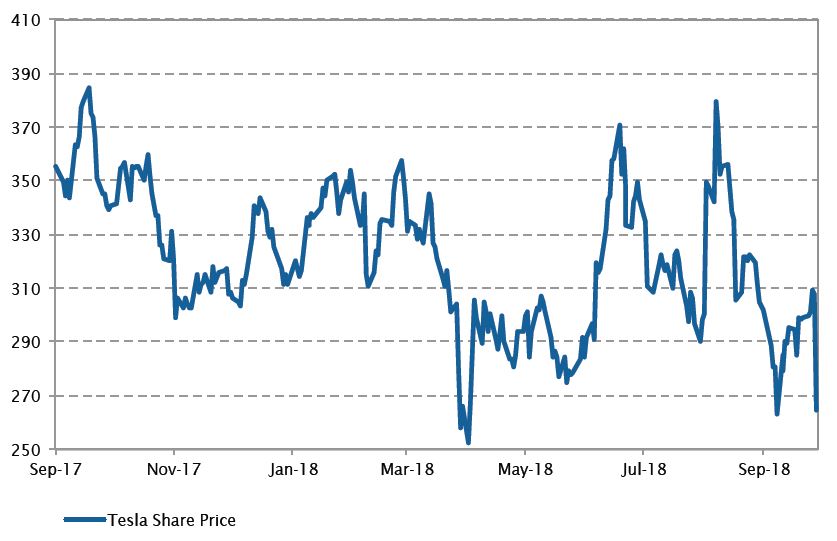

Actions – Montagnes russes pour le cours de l’action Tesla

Le feuilleton Tesla a maintenu les investisseurs sur le qui-vive en raison des polémiques provoquées par Elon Musk au sujet de sa société et du cours de son action. Il a commencé quand le CEO de la société de conception de voitures électriques a annoncé, dans un tweet désormais célèbre, qu’il retirerait son entreprise de la bourse quand son action atteindrait $420 et que le «financement était sécurisé», ce qui sous-entendait qu’il était soutenu par de puissants investisseurs.

Il s’est ensuite avéré que le financement n’était pas du tout sécurisé et que le cours de l’action de $420 était une allusion à la marijuana visant à amuser sa petite amie. La US Securities and Exchange Commission (SEC) a poursuivi Elon Musk en justice pour déclarations fausses et trompeuses et s’est arrangée à l’amiable avec lui à la fin du mois, mettant ainsi un terme à la saga de l’été.

Conformément à l’accord actuel avec la SEC, Elon Musk doit verser une amende de 20 millions de dollars US et quitter ses fonctions de président du conseil d’administration, mais pourra rester directeur général.

Le fabricant de voitures électriques Tesla sur les montagnes russes

Sources: BBG, SYZ Asset Management. Données au: 28 septembre 2018

Pour l’instant, cela n’a pas d’impact sur le marché suisse

Sources: BBG, SYZ Asset Management. Données au: 28 septembre 2018

Actions – Suisse: des pourparlers difficiles avec l’UE

Le Brexit n’est pas la seule négociation difficile menée actuellement avec l’Union européenne. Moins connu que le Brexit, mais tout aussi important pour le pays concerné, l’«accord institutionnel» fait l’objet de négociations tendues entre la Suisse et l’UE. A ce stade, il semble que l’UE soit fermement déterminée à imposer sa volonté à la Suisse, probablement pour montrer au Royaume-Uni que c’est elle qui a la main.

Parmi les sujets discutés avec l’UE, il en est un qui est particulièrement important pour la Suisse, à savoir le fonctionnement de son marché boursier, le SIX Swiss Exchange, situé à Zurich. La Suisse essaie d’obtenir la prolongation de la reconnaissance de son équivalence en vertu du régime MiFID II, qui permettrait aux traders de l’UE de continuer de vendre et d’acheter des actions suisses sur la bourse SIX. Sans cette équivalence, les traders sont laissés dans l’ignorance en ce qui concerne l’avenir du négoce de titres suisses. Le pire des scénarios serait une forte diminution des volumes de transactions, ce qui aurait de nombreux effets négatifs.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.