- 1. Economia mondiale – Un rallentamento generalizzato

- 2. Stati Uniti – Nuova accelerazione della crescita in vista delle elezioni di metà mandato

- 3. Stati Uniti – Si avvicina la fine del ciclo di rialzi della Fed

- 4. Regno Unito – Gli interessi economici potranno prevalere sull’antagonismo politico nei negoziati sulla Brexit?

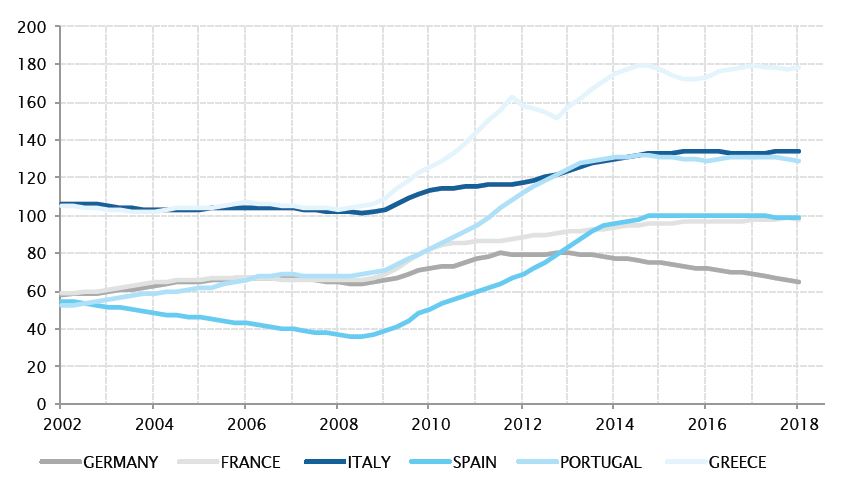

- 5. Italia – La violazione delle norme fiscali dell’UE ha matrici politiche

Economia mondiale – Un rallentamento generalizzato

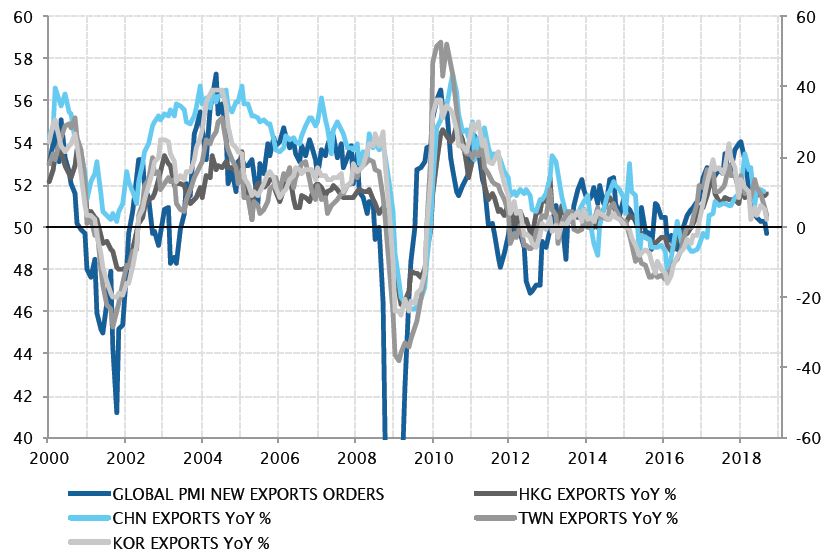

Il 2017 è stato davvero il picco della crescita globale seguita alla grande crisi finanziaria? L’accelerazione sincronizzata dell’economia mondiale dell’anno scorso ha lasciato il passo quest’anno a dinamiche più eterogenee e fiacche, per effetto delle politiche protezioniste, della divergenza tra la politica monetaria degli Stati Uniti e il resto del mondo e dell’aumento dei prezzi del petrolio.

Queste dinamiche sono state particolarmente evidenti nei settori più importanti dell’economia. Dopo aver raggiunto i massimi da sette anni a gennaio, i nuovi ordini di produzione hanno continuato a scendere, sconfinando a settembre in territorio negativo. La crescita delle esportazioni dei paesi dell'Asia orientale è rallentata a fronte del calo della domanda cinese e dei dazi alle importazioni negli Stati Uniti.

In questo contesto la revisione al ribasso delle stime di crescita dell’FMI non è stata una sorpresa. In base alle sue ultime previsioni il PIL dovrebbe stabilizzarsi al 3,7% quest’anno e il prossimo, attorno ai livelli del 2017, invece di accelerare verso il 4%. La revisione si basa sul deterioramento delle prospettive di crescita dell’Europa e dei mercati emergenti.

Nel 2018 la dinamica del ciclo globale ha evidenziato un netto rallentamento

Fonti: Factset, SYZ Asset Management. Dati al: 1 ottobre 2018

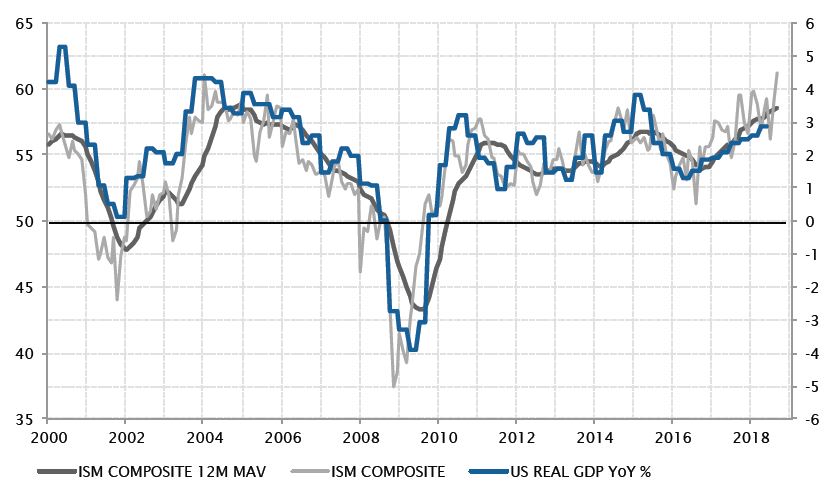

Crescita americana in costante accelerazione prima delle elezioni di metà mandato

Fonti: Factset, SYZ Asset Management. Dati al: 1 ottobre 2018

Stati Uniti – Nuova accelerazione della crescita in vista delle elezioni di metà mandato

Malgrado il rallentamento della crescita globale, l’economia statunitense mantiene il distacco con il resto del mondo e continua a registrare un’espansione superiore alle attese. Gli ultimi indici mensili di attività nel settore manifatturiero e in quello dei servizi segnalano che, se il PIL continuerà a espandersi a un tasso stabile attorno al 4% o 4,2% registrato rispettivamente nel terzo e quarto trimestre dell’anno, la crescita dovrebbe attestarsi al livello del picco del decennio precedente (o anche al di sopra di esso). Questa dinamica è apparsa particolarmente vivace nel settore dei servizi per il mercato interno, dove l’occupazione ha raggiunto livelli senza precedenti.

Gli Stati Uniti stanno quindi crescendo a un tasso circa doppio rispetto al potenziale di lungo termine, dato che gli sgravi fiscali di Trump hanno sovraccaricato un’economia che già godeva di un basso tasso di disoccupazione. Quest’anno la più grande economia mondiale registrerà il maggior tasso di crescita di tutti i paesi sviluppati. Dovrebbe rallentare più avanti l’anno prossimo, quando si esauriranno gli effetti positivi degli sgravi fiscali, sempre che non ne vengano introdotti altri. Resta da vedere se alle imminenti elezioni di metà mandato il merito della sovraperformance dell’economia a stelle e strisce verrà riconosciuto a Trump e ai repubblicani.

Stati Uniti – Si avvicina la fine del ciclo di rialzi della Fed

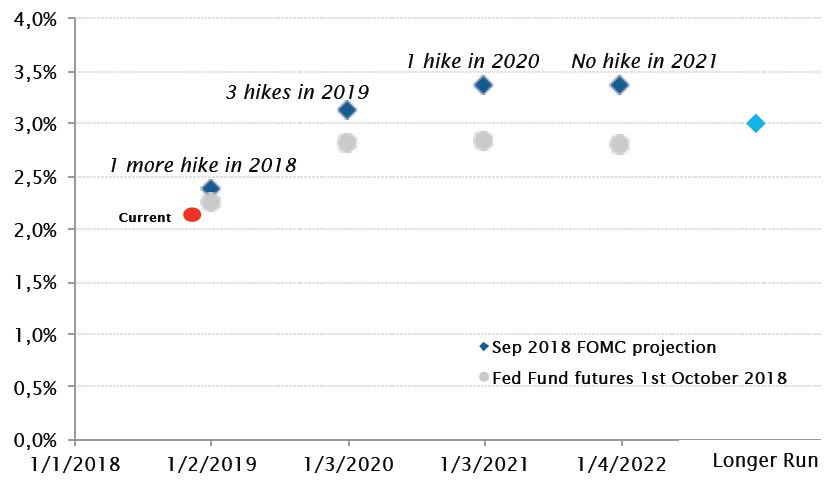

Come ampiamente atteso, a settembre la Federal Reserve ha alzato di 25 pb il tasso a breve termine portandolo al 2,25%, il livello più alto da dieci anni a questa parte. La banca centrale ha anche confermato le previsioni sull’evoluzione futura della politica monetaria, lasciando intendere che ci sarà un altro rialzo a dicembre, tre nel 2019 e un ultimo nel 2020, tutti da 25 pb.

La durata del ciclo di aumento dei tassi sembra giustificata a breve termine, vista la straordinaria vitalità della crescita statunitense. Tuttavia, sono le previsioni della Fed sui tassi d’interesse oltre il 2019 che probabilmente contengono le informazioni più importanti per gli investitori. Il fatto che la Fed stia in sostanza prevedendo di concludere il ciclo di aumento al 3,25% nel 2020 (solo 25 pb sopra il suo tasso “neutrale” di lungo periodo) significa che gran parte della normalizzazione dei tassi è già stata ottenuta.

Vale la pena notare come i contratti future scontino già il rialzo di dicembre 2018 e gran parte di quelli in programma per il 2019. A differenza di qualche anno fa, la Fed e il mercato concordano sulla traiettoria futura dei tassi. L’andamento positivo continuerà ancora per un po’, ma non siamo lontani dalla fine del ciclo.

Ancora una manciata di aumenti ed è tutto?

Fonti: Federal Reserve, Bloomberg, SYZ Asset Management. Dati al: 1 ottobre 2018

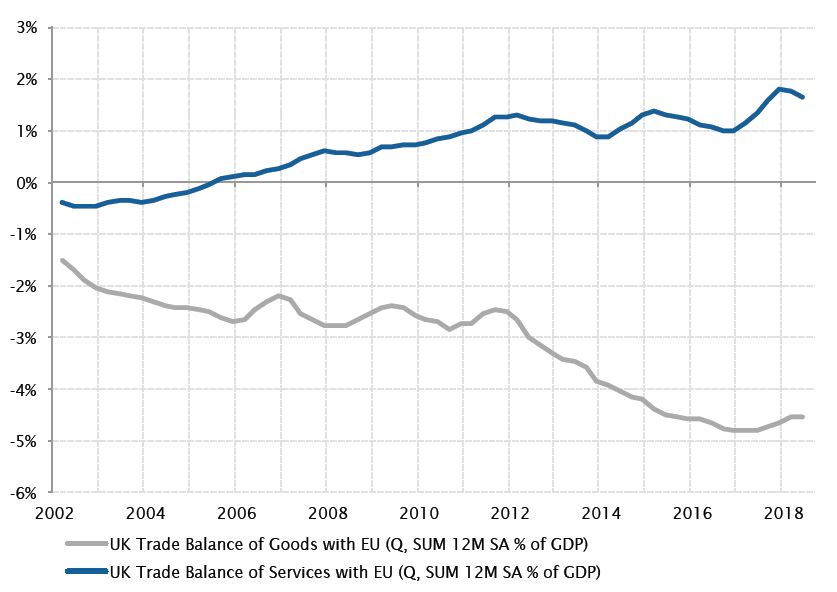

Una Brexit senza accordo danneggerebbe tanto l’UE quanto il Regno Unito

Fonti: Factset, SYZ Asset Management. Dati al: 1 ottobre 2018

Regno Unito – Gli interessi economici potranno prevalere sull’antagonismo politico nei negoziati sulla Brexit?

Con l’avvicinarsi della scadenza per l’accordo sulla Brexit, le trattative stanno entrando nella fase finale. Per evitare una Brexit senza accordo è necessario che le parti riescano a trovare un compromesso entro metà dicembre, affinché il Parlamento britannico possa dare la sua approvazione.

Il problema del confine in Irlanda sembrerebbe essere il nodo gordiano della questione, in quanto rappresenta il problema al cuore del problema. In che modo il Regno Unito può mantenere la libertà degli scambi commerciali con l’UE uscendo ufficialmente dall’Unione e ripudiando i suoi principi fondamentali di libero movimento di beni, capitali, servizi e cittadini?

I rappresentanti britannici sono in difficoltà, ma la situazione dei negoziatori dell’EU non è più facile, dato che scendere a patti su questi principi creerebbe precedenti pericolosi, aprendo un vero e proprio vaso di Pandora. Un’interruzione immediata degli scambi di beni e servizi tra i due blocchi non danneggerebbe solo il Regno Unito, data l'attuale eccedenza della bilancia commerciale con l’UE nel settore dei servizi finanziari, ma anche l’UE stessa, considerato l'ampio avanzo commerciale nelle esportazioni verso il Regno Unito.

Se le due posizioni appaiono irriconciliabili a livello politico, la convergenza di interessi a livello economico è quel che tiene in vita i negoziati e lascia supporre che alla fine le due controparti riusciranno molto probabilmente a trovare un accordo. È però possibile che questo comporterà difficili acrobazie politiche, colpi di scena abilmente orchestrati da entrambe le parti e una soluzione dell’ultimo minuto.

Italia – La violazione delle norme fiscali dell’UE ha matrici politiche

Colpo di scena o no? Per varie settimane il ministro delle finanze italiano Giovanni Tria ha continuato a ribadire che nel 2019 il rapporto deficit/PIL si sarebbe attestato all’1,6%. Questo livello, coerente con la raccomandazione della Commissione europea, avrebbe mantenuto il debito pubblico su una traiettoria discendente. Tuttavia, la bozza della nuova legge di bilancio prevede invece un deficit/PIL del 2,4%, in aperta violazione delle regole fiscali dell’UE.

Le questioni in gioco in questo caso sono due. Sulla prima non si discute. L’Italia è al quarto posto in termini di debito pubblico a livello mondiale, dietro Stati Uniti, Giappone e Cina. Ha anche il maggior rapporto deficit/PIL dell’eurozona (oltre il 130%), preceduta solo dalla Grecia. Questo rapporto ha continuato ad aumentare, malgrado la debole crescita positiva del PIL degli ultimi cinque anni. Per imprimere al rapporto debito/PIL una spinta negativa, l’Italia dovrà quindi adottare politiche di rigore fiscale, come hanno fatto Spagna e Portogallo.

L’altro aspetto importante della legge di bilancio proposta è la dichiarata volontà di Salvini e Di Maio di sfidare l’Unione europea, non solo sulle regole fiscali ma anche in generale sulle sue politiche, da quelle sociali a quelle sull’immigrazione. Sotto questo punto di vista, la loro decisione di non rispettare le norme fiscali è di matrice più politica che economica.

Il debito italiano non ha ancora imboccato una traiettoria discendente

Fonti: Factset, SYZ Asset Management. Dati al: 1 ottobre 2018

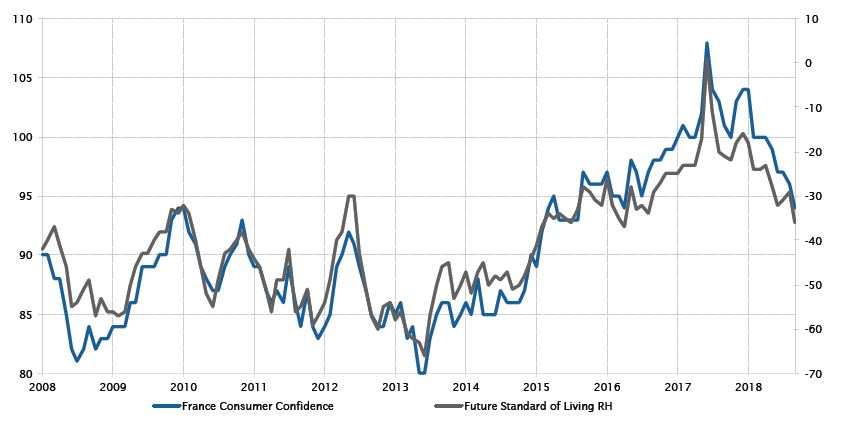

La fiducia dei consumatori francesi è ai minimi dall’aprile 2016

Fonti: Bloomberg, SYZ Asset Management. Dati al: 30 settembre 2018

Francia – La fiducia dei consumatori continua a peggiorare

A settembre, l’indice della fiducia dei consumatori francesi ha deluso le attese, calando di due punti fino a 94, un livello inferiore alla media di lungo termine di 100 e alle stime di consenso pari a 97 punti. Uno dei maggiori contributi alla performance negativa è giunto dalla componente relativa agli standard di vita futuri, che a settembre ha peso sette punti per via dei timori delle famiglie in merito a quella che sarà la situazione economica tra dodici mesi.

La fiducia dei consumatori ha toccato il picco a maggio 2017, dopo l’elezione di Emmanuel Macron. Quest’anno, l’indicatore ha iniziato a perdere quota, regredendo di dieci punti e raggiungendo il picco minimo degli ultimi due anni. Il deterioramento del clima di fiducia è coinciso con il calo dell’indice di gradimento del presidente Macron, che al momento si attesta su minimi record.

Tuttavia, nei prossimi mesi la situazione dovrebbe migliorare grazie agli sgravi fiscali di 6 miliardi di euro per le famiglie recentemente annunciati dal governo nella bozza di legge finanziaria per il 2019.

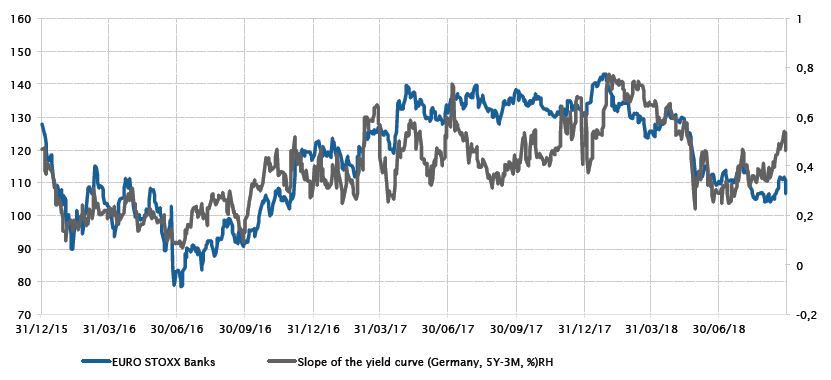

Azioni – Correlazione tra banche europee e curva dei rendimenti tedesca

A settembre, il settore bancario europeo ha sovraperformato del 2,0% il resto dell’indice azionario della regione, ma su base annua resta il settore peggiore con una sottoperformance del 15,5%. D’altro canto, la curva dei rendimenti tedesca, che rappresenta la differenza tra le scadenze a 5 anni e quelle a 3 mesi, si è irripidita di 35 punti base nel corso del mese.

Gli utili delle banche europee sono quasi tre volte al di sotto dei livelli anteriori al 2008. Essi hanno risentito di una curva dei rendimenti piatta, che ha reso difficile la possibilità di incrementare il margine di interesse netto, e della montagna di crediti deteriorati parcheggiati nei bilanci delle banche. In questo contesto, l’aumento dei prestiti risulta positivo ma cresce a un ritmo più lento che in passato, anche se il numero di crediti deteriorati comincia scendere. In termini di flusso monetario, gli investitori istituzionali sembrano sottopesare le banche.

Evoluzione dell’indice EURO STOXX bancario e inclinazione della curva dei rendimenti tedesca (5 a.-3 m. in %)

Fonti: Bloomberg, SYZ Asset Management. Dati al: 17 ottobre 2018

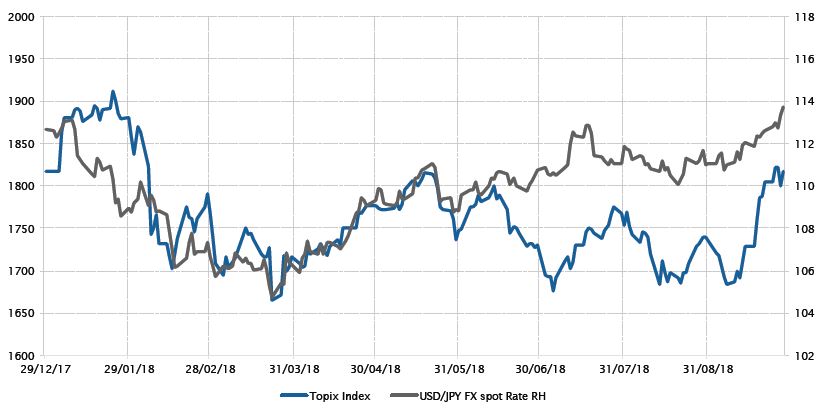

Andamento delle azioni giapponesi (Topix) e tasso di cambio spot USD/JPX

Fonti: Bloomberg, SYZ Asset Management. Dati al: 17 ottobre 2018

Azioni – Azioni giapponesi su nuovi massimi

Il listino azionario giapponese ha toccato nuovi massimi da maggio, in scia ai progressi record degli indici americani.

A settembre, le azioni nipponiche rappresentate dall’indice Topix hanno segnato un rimbalzo del 4,7%, mentre le controparti statunitensi ed europee hanno evidenziato un andamento laterale. A questa sovraperformance ha contribuito però il deprezzamento del 2,3% dello yen contro il dollaro registrato il mese scorso. Il mercato giapponese tende in genere a sovraperformare quando lo yen si indebolisce.

Per quanto concerne il quadro macroeconomico, le calamità naturali potrebbero temporaneamente penalizzare l’attività economica in Giappone, ma le dinamiche di crescita sottostanti restano positive, sostenute dalla forte domanda interna e dal deprezzamento dello yen che favorisce le esportazioni.

Malgrado le misure introdotte dal primo ministro Shinzo Abe nel 2012 in linea con la sua Abenomics, cioè una politica monetaria espansiva, stimoli fiscali e riforme strutturali, l’economia non riesce a centrare l’obiettivo di inflazione del 2%.

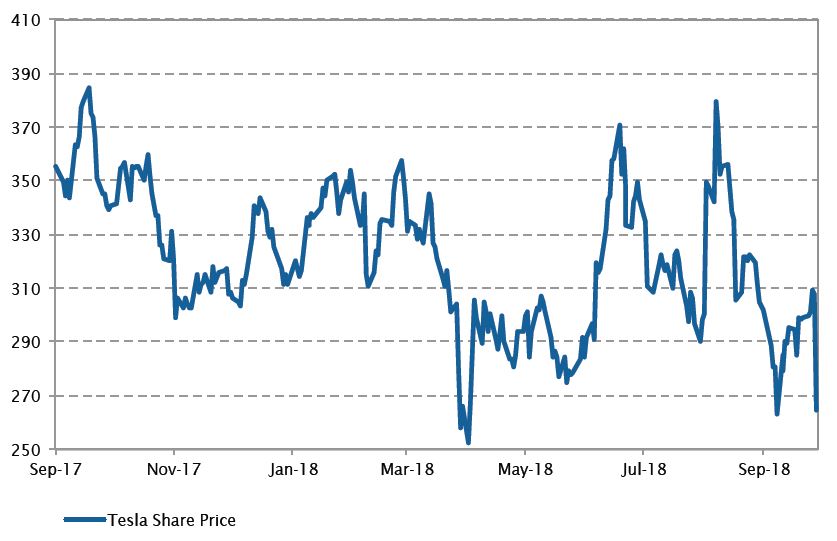

Azioni – Gli alti e bassi del corso azionario di Tesla

Le alterne vicende di Tesla hanno tenuto gli investitori con il fiato sospeso dopo che Elon Musk ha attirato l’attenzione di tutti i media sulla società e sul prezzo delle sue azioni. Tutto è iniziato quando il CEO della casa produttrice di auto elettriche ha annunciato, con un tweet ormai famoso, che avrebbe ritirato la società dal mercato a un prezzo di 420 dollari per azione assicurando la disponibilità dei finanziamenti e, di conseguenza, un sostegno da parte di investitori influenti.

In un secondo momento è poi emerso che i finanziamenti necessari non erano stati ottenuti e che il prezzo di 420 dollari per azione citato da Musk era un’allusione alla marijuana fatta per compiacere la sua compagna. La Securities and Exchange Commission (SEC) statunitense ha citato Elon Musk per dichiarazioni false e fuorvianti, ma alla fine del mese ha patteggiato un accordo extra giudiziale che ha posto fine a questo dramma estivo.

In base all’accordo raggiunto con la SEC, Musk dovrà pagare una multa di 20 milioni di dollari e rinunciare alla presidenza della società per tre anni, ma potrà restare CEO dell’azienda.

Gli alti e bassi del corso azionario della casa di auto elettriche Tesla

Fonti: BBG, SYZ Asset Management. Dati al: 28 settembre 2018

Per il momento, non c'è stato alcun impatto per il mercato svizzero

Fonti: BBG, SYZ Asset Management. Dati al: 28 settembre 2018

Azioni – I delicati negoziati tra Svizzera e UE

Quelli per la Brexit non sono gli unici negoziati condotti al momento dall’UE. Meno chiacchierate della Brexit, ma altrettanto cruciali per il paese interessato, sono le trattative con la Svizzera per un “accordo quadro”. In questa fase sembrerebbe che l’UE sia fermamente decisa a imporre alla Svizzera la propria volontà, probabilmente anche per dimostrare al Regno Unito che non è disposta a cedere.

Tra i punti oggetto di discussione si trova una condizione di vitale importanza per la Svizzera, cioè il funzionamento del suo mercato azionario, ovvero la borsa di Zurigo (SIX Swiss Exchange). La Svizzera sta cercando di ottenere una proroga del suo stato di partner equivalente ai sensi del regime MiFID II, che consentirebbe agli operatori finanziari dei paesi dell’eurozona di continuare a negoziare azioni svizzere sul SIX senza problemi. Senza il riconoscimento dell’equivalenza, gli operatori rimangono incerti sulle modalità di compravendita dei titoli quotati in Svizzera. Nella peggiore delle ipotesi, i volumi negoziati scenderebbero nettamente con una lunga serie di ripercussioni negative.

Disclaimer

Il presente documento di marketing è stato redatto dal Gruppo Syz (di seguito denominato «Syz»). Esso non è destinato alla distribuzione o all’utilizzo da parte di persone fisiche o giuridiche cittadini o residenti in uno Stato, un Paese o una giurisdizione le cui leggi applicabili ne vietino la distribuzione, la pubblicazione, l’emissione o l’utilizzo. Spetta unicamente agli utenti verificare che siano legalmente autorizzati a consultare le informazioni nel presente. Il presente materiale ha esclusivamente finalità informative e non deve essere interpretato come un’offerta o un invito per l’acquisto o la vendita di uno strumento finanziario, o come un documento contrattuale. Le informazioni fornite nel presente non sono intese costituire una consulenza legale, fiscale o contabile e potrebbero non essere adeguate per tutti gli investitori. Le valutazioni di mercato, le durate e i calcoli contenuti nel presente rappresentano unicamente stime e sono soggetti a variazione senza preavviso. Si ritiene che le informazioni fornite siano attendibili; tuttavia, il Gruppo Syz non ne garantisce la completezza o l’esattezza. I rendimenti passati non sono indicativi di risultati futuri.