- 1. Weltwirtschaft – Die globale Konjunkturdynamik verliert an Schwung

- 2. USA – Die US-Wirtschaft beschleunigt vor den Zwischenwahlen weiter

- 3. USA – Die Fed nähert sich dem Ende des Zinserhöhungszyklus

- 4. Grossbritannien – Wird die wirtschaftliche Vernunft den politischen Antagonismus bei den Brexit-Verhandlungen überwinden?

- 5. Italien – Ein politisch motivierter Verstoss gegen die EU-Haushaltsregeln

- 6. Frankreich – Das Konsumentenvertrauen verschlechtert sich weiter

- 7. Aktien – Europäische Banken und Korrelation zur deutschen Renditekurve

- 8. Aktien – Japanische Aktien klettern auf neue Höchstwerte

- 9. Aktien – Turbulente Kursentwicklung der Tesla-Aktie

- 10. Aktien – Schweiz in schwierigen Gesprächen mit der EU

Weltwirtschaft – Die globale Konjunkturdynamik verliert an Schwung

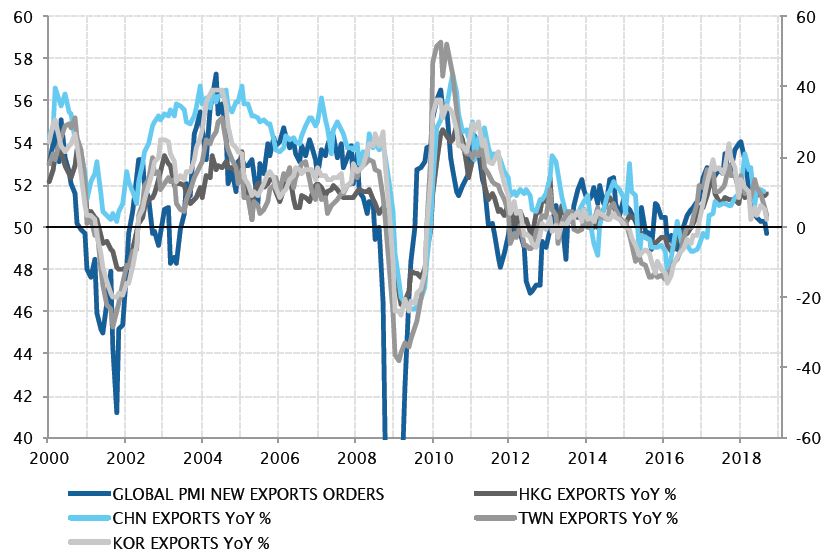

War 2017 der Höhepunkt der globalen Wachstumsdynamik nach der grossen Finanzkrise? Die synchronisierte Wachstumsbeschleunigung aus dem letzten Jahr wich einer heterogeneren und schwächeren Wachstumsdynamik, da das gesamtwirtschaftliche Momentum weltweit durch die Kombination aus Protektionismus, geldpolitischen Unterschieden zwischen den USA und dem Rest der Welt und höheren Ölpreisen belastet wurde.

In den zyklischsten Sektoren der Wirtschaft war diese Dynamik am deutlichsten zu erkennen. Nachdem der Auftragseingang in der Industrie im Januar ein Siebenjahreshoch erreicht hatte, schwächte er sich sukzessive ab und schlug im September in eine Kontraktion um. Parallel dazu verlangsamte sich das Wachstum der Länder in Ostasien aufgrund der schwächeren Nachfrage aus China und der US-Zölle.

Vor diesem Hintergrund war die Abwärtskorrektur der Wachstumsprognosen des IWF keine Überraschung. Statt einer Beschleunigung des globalen BIP auf 4% wird jetzt ein Seitwärtstrend bei rund 3,7% in diesem und im nächsten Jahr erwartet, was in etwa dem Niveau von 2017 entspricht. Die schwächeren Wachstumsprognosen für Europa und die Schwellenländer rechtfertigten diese Anpassungen.

2018 brachte eine signifikante Verlangsamung der globalen Konjunkturdynamik

Quellen: Factset, SYZ Asset Management. Stand der Daten: 1. Okt. 2018

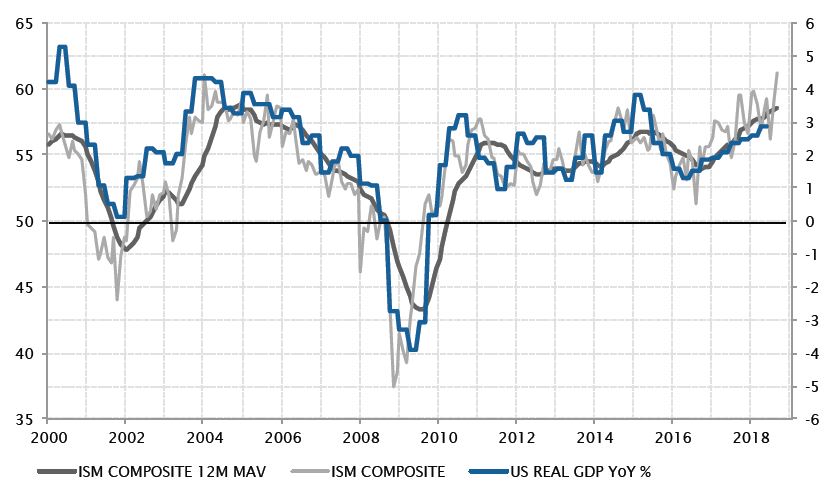

Immer stärkeres US-Wachstum vor den Zwischenwahlen

Quellen: Factset, SYZ Asset Management. Stand der Daten: 1. Okt. 2018

USA – Die US-Wirtschaft beschleunigt vor den Zwischenwahlen weiter

Die US-Wirtschaft hebt sich mit über Erwarten guten Konjunkturdaten nach wie vor vom weltweit schwächeren Wachstumsumfeld ab. Die jüngsten monatlichen Indikatoren der Aktivität im Fertigungs- und Dienstleistungssektor zeigen eine fortgesetzte Expansion auf – oder möglicherweise über – dem Höchstwert des letzten Jahrzehnts an. Dies deckt sich mit dem annualisierten BIP-Wachstum von 4% im 3. Quartal und 4,2% im 2. Quartal. Besonders beeindruckend war diese Dynamik im binnenorientierten Dienstleistungssektor, wo das Beschäftigungswachstum auf beispiellose Niveaus stieg.

Damit wächst die US-Wirtschaft nahezu mit dem Doppelten ihrer potenziellen langfristigen Wachstumsrate. Die fiskalische Lockerung von Donald Trump hat in einer Wirtschaft mit ohnehin niedriger Arbeitslosenquote den Turbo zugeschaltet. In diesem Jahr wird die grösste Volkswirtschaft der Welt das stärkste Wachstum aller grossen Industriestaaten aufweisen. Im nächsten Jahr, wenn der fiskalische Zuckerrausch verpufft, ist jedoch mit einer Verlangsamung zu rechnen. Dies in der Annahme, dass keine weiteren Steuersenkungen durchgeführt werden. Jetzt lautet die Frage, ob Trump und die Republikaner bei den bevorstehenden Zwischenwahlen die Lorbeeren für diese Outperformance einheimsen können.

USA – Die Fed nähert sich dem Ende des Zinserhöhungszyklus

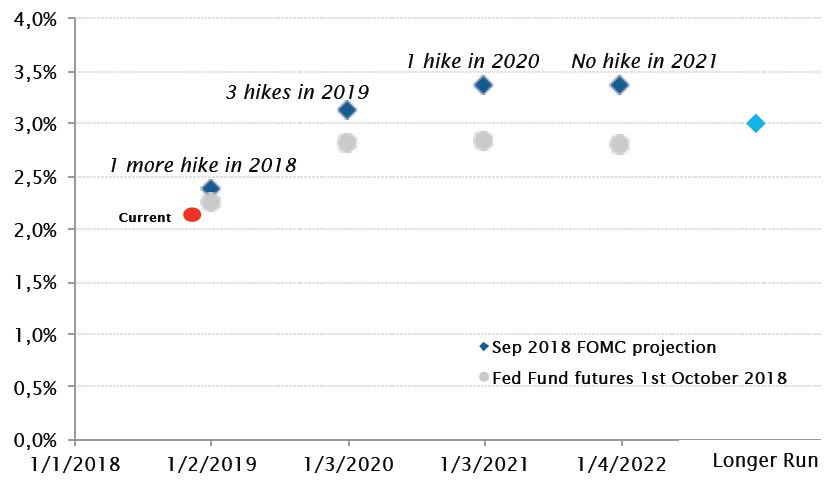

Wie allgemein erwartet, hob die US-Notenbank (Fed) ihren kurzfristigen Leitzins im September um 25 Basispunkte (Bp.) auf 2,25% an – den höchsten Stand seit über zehn Jahren. Die Zentralbank bestätigte auch die Pläne für ihren künftigen geldpolitischen Kurs. Sie deutete eine weitere Zinserhöhung um 25 Bp. im Dezember, drei Anhebungen um jeweils 25 Bp. im Jahr 2019 und einen weiteren Schritt von 25 Bp. im Jahr 2020 an.

Angesichts der gegenwärtigen starken US-Wachstumsdynamik erscheint die Verlängerung des Zinserhöhungszyklus auf kurze Sicht absolut gerechtfertigt. Die Zinsprognosen der Fed nach dem Jahr 2019 könnten jedoch die wichtigste Information für die Anleger enthalten. Tatsächlich prognostiziert die Fed effektiv ein Ende des Zinserhöhungszyklus bei 3,25% im Jahr 2020 – nur 25 Bp. über ihrem geschätzten langfristig neutralen Satz. Dies deutet darauf hin, dass der Grossteil der Zinsnormalisierung bereits erfolgt ist.

Die Terminkontrakte nehmen die Zinserhöhung im Dezember 2018 und die meisten im Jahr 2019 erwarteten Schritte bereits vorweg. Anders als vor einigen Jahren sind sich die Fed und der Markt einig über den Zinsverlauf. Es wird noch etwas aufwärts gehen, doch das Ende des Zyklus ist nicht mehr so weit weg.

Noch ein paar Zinserhöhungen, und dann ist es vorbei?

Quellen: US-Notenbank, Bloomberg, SYZ Asset Management. Stand der Daten: 1. Okt. 2018

Unter einem «No-Deal-Brexit» würden sowohl die EU als auch Grossbritannien leiden

Quellen: Factset, SYZ Asset Management. Stand der Daten: 1. Okt. 2018

Grossbritannien – Wird die wirtschaftliche Vernunft den politischen Antagonismus bei den Brexit-Verhandlungen überwinden?

Da der formelle Termin für den Brexit näher rückt, treten die Verhandlungen in die letzte Phase ein. Wenn ein Brexit ohne Vereinbarung vermieden werden soll, muss bis Mitte Dezember eine Einigung erreicht werden, um die Zustimmung des britischen Parlaments sicherzustellen.

Das Thema der irischen Grenze scheint der gordische Knoten für den Brexit zu sein, der die Probleme auf den Punkt bringt. Wie kann Grossbritannien den reibungslosen Güterhandel erhalten, während das Land formell aus der EU austritt und ihren Grundprinzipien des freien Verkehrs von Waren, Dienstleistungen, Kapital und Menschen den Rücken kehrt?

Obwohl sich das Augenmerk hauptsächlich auf die britische Seite des Verhandlungstisches richtet, ist das Dilemma für die EU nicht geringer. Denn ein Kompromiss bei ihren Grundsätzen würde eine gefährliche Büchse der Pandora öffnen. Ein plötzlicher Stopp des Handels von Gütern und Dienstleistungen zwischen den beiden Blöcken dürfte nicht nur Grossbritannien schaden, sondern auch der EU. Grossbritannien weist gegenüber der EU einen Handelsbilanzüberschuss mit Finanzdienstleistungen auf, während die EU einen hohen Handelsbilanzüberschuss im Güterverkehr mit Grossbritannien hat.

Obwohl die beiden Positionen auf der politischen Ebene unvereinbar erscheinen, ist die Konvergenz der Interessen auf der wirtschaftlichen Ebene der Motor, der die Verhandlungen in Gang hält. Dies lässt darauf schliessen, dass eine Vereinbarung in der einen oder anderen Form wahrscheinlicher ist als eine Trennung im Streit. Diese dürfte jedoch mit komplizierten politischen Verrenkungen und einem orchestrierten Drama auf beiden Seiten erkauft werden und erst in letzter Minute zustande kommen.

Italien – Ein politisch motivierter Verstoss gegen die EU-Haushaltsregeln

Dramatische Wende oder nicht? Seit Wochen signalisierte der italienische Finanzminister Tria wiederholt ein Haushaltsdefizit von 1,6% des BIP im Jahr 2019. Dieses Niveau, im Rahmen der Empfehlung der EU-Kommission, hätte einen weiteren Abbau der Staatsschulden sichergestellt. Statt dessen wurde urplötzlich ein Haushaltsentwurf mit einem Defizit von 2,4% des BIP vorgelegt, ein offensichtlicher Verstoss gegen den fiskalischen Rahmen der EU.

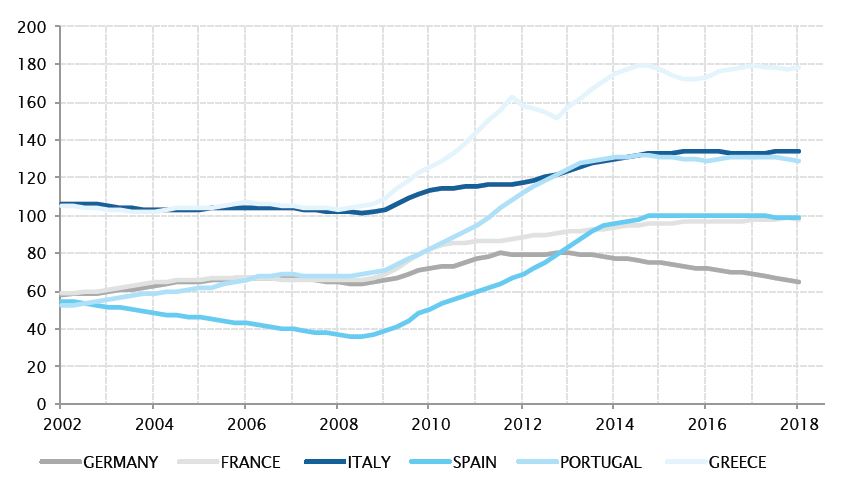

Hier stehen zwei Dinge auf dem Spiel. Das erste ist kaum anzufechten. Italien hat weltweit in absoluter Hinsicht die viertgrösste Staatsverschuldung, nach den USA, Japan und China. Ausserdem weist das Land jetzt auch die zweithöchste Verschuldungsquote in der Eurozone auf – über 130% des BIP – gleich hinter Griechenland. Diese Quote tendiert weiter aufwärts, obwohl das BIP-Wachstum in den letzten fünf Jahren leicht positiv war. Deshalb muss Italien fiskalische Zurückhaltung üben, um die Verschuldungsquote zum BIP auf einen Abwärtstrend zu bringen, wie dies auch Spanien und Portugal getan haben.

Der andere wichtige Aspekt des Haushaltsvorschlags ist die offen erklärte Bereitschaft von Salvini und Di Maio, der Europäischen Union die Stirn zu bieten, nicht nur im Hinblick auf die Haushaltsregeln, sondern auch in ihrer weiter gefassten Rolle, von sozialen bis zu Einwanderungsthemen. In dieser Hinsicht war die Entscheidung, die fiskalischen Zwänge nicht zu respektieren, eher eine politische Entscheidung als eine wirtschaftliche.

Die italienische Schuldenkurve muss erst noch nach unten drehen

Quellen: Factset, SYZ Asset Management. Stand der Daten: 1. Okt. 2018

Französisches Konsumentenvertrauen sinkt auf den niedrigsten Punkt seit April 2016

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 30. Sep. 2018

Frankreich – Das Konsumentenvertrauen verschlechtert sich weiter

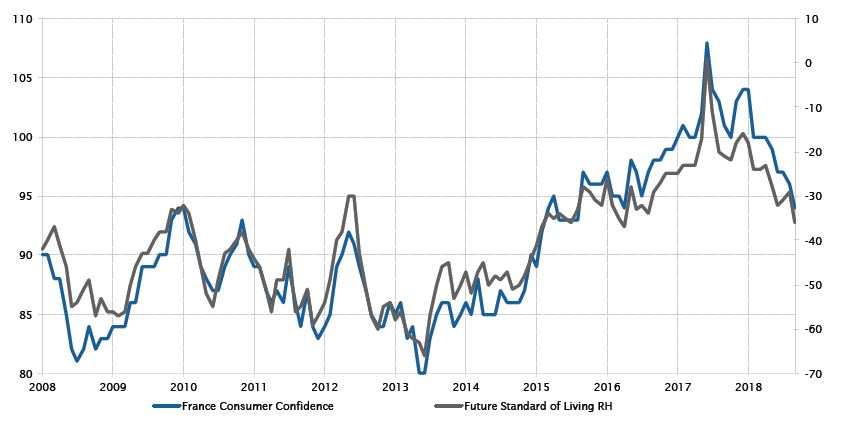

Im September enttäuschte das französische Konsumentenvertrauen mit einem Rückgang um zwei Punkte auf 94, unter dem langfristigen Durchschnitt von 100 und unter der Konsenserwartung von 97. Ein Faktor für diesen Rückgang war die Komponente des künftigen Lebensstandards, die im September um sieben Punkte fiel. Dies unterstrich die Besorgnis der Privathaushalte über die wirtschaftliche Situation in zwölf Monaten.

Nach der Wahl von Emmanuel Macron im Mai 2017 war das Konsumentenvertrauen in die Höhe geschossen. In diesem Jahr begann der Indikator deutlich zu sinken: Er rutschte um zehn Punkte auf den niedrigsten Stand seit über zwei Jahren ab. Die Eintrübung der Zuversicht ging mit der Verschlechterung der Zustimmungsquote von Präsident Macron einher, die sich derzeit auf einem Rekordtief befindet.

In den kommenden Monaten könnte sich das Konsumentenvertrauen jedoch erholen, da die Regierung im Haushaltsentwurf für 2019 vor kurzem eine Steuersenkung in Höhe von EUR 6 Mrd. für Privathaushalte angekündigt hat.

Aktien – Europäische Banken und Korrelation zur deutschen Renditekurve

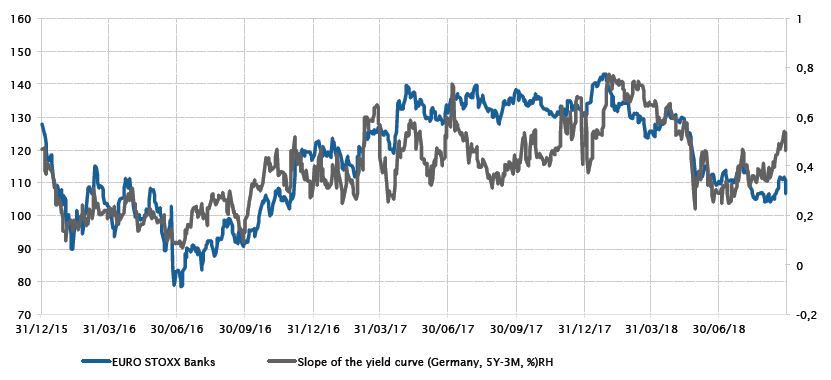

Im September übertrafen europäische Banken den breiteren europäischen Aktienindex um 2,0%. Doch im Zeitraum seit Anfang des Jahres sind sie mit einer Underperformance von 15,5% immer noch der schlechteste Sektor. Die deutsche Renditekurve, die den Unterschied zwischen 5-jährigen und 3-monatigen Anleihen verkörpert, ist indes im September um 35 Bp. steiler geworden.

Die Gewinne der Banken in Europa sind nahezu drei Mal schlechter als vor 2008. Aufgrund der flachen Renditekurve fällt es den Banken schwer, ihre Nettozinsmargen zu steigern. Darüber hinaus haben sie immer noch grosse Mengen notleidender Kredite in ihren Bilanzen. Dadurch standen die Bankgewinne unter Druck. In diesem Umfeld ist das Kreditwachstum zwar positiv, wächst jedoch im Vergleich zur Vergangenheit im Schneckentempo. Aber wenigstens haben die notleidenden Kredite vor kurzem den Höhepunkt überschritten. Im Hinblick auf die Kapitalflüsse sind institutionelle Anleger in Banken offenbar untergewichtet.

Entwicklung des Euro Stoxx-Bankenindex und Neigung der deutschen Renditekurve (5 Jahre – 3 Monate, in %)

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 17. Okt. 2018

Entwicklung japanischer Aktien (Topix) im Vergleich zum USD/JPX-Kassakurs

Quellen: Bloomberg, SYZ Asset Management. Stand der Daten: 17. Okt. 2018

Aktien – Japanische Aktien klettern auf neue Höchstwerte

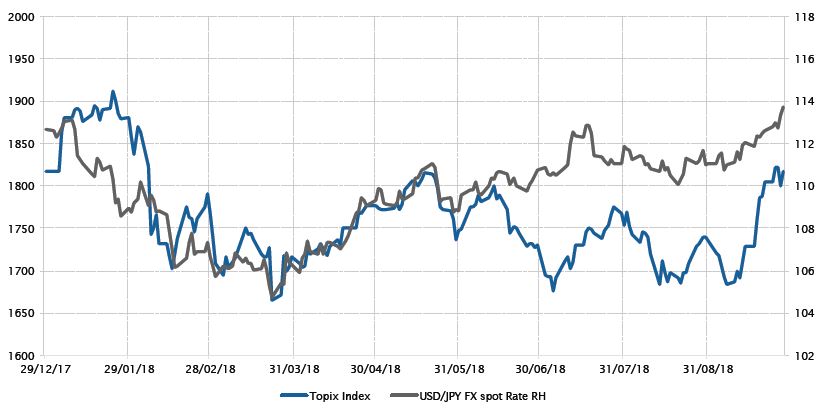

Seit Mai ist der japanische Aktienmarkt auf neue Höchstwerte gestiegen. Dies folgte auf Rekordschlusskurse an der Wall Street.

Im September erholten sich japanische Aktien, gemessen am Topix, um 4,7%, während ihre Pendants in den USA und Europa mehr oder weniger auf der Stelle traten. Zur gleichen Zeit fiel der japanische Yen im letzten Monat gegenüber dem US-Dollar um 2,3%, was ebenfalls zur Outperformance des Topix beitrug. In der Vergangenheit entwickelte sich der japanische Markt in der Regel überdurchschnittlich, wenn sich der Yen abschwächte.

Aus makroökonomischer Sicht wurde die Wirtschaftsaktivität in Japan möglicherweise vorübergehend durch Naturkatastrophen beeinträchtigt. Doch die zugrunde liegende Wachstumsdynamik bleibt positiv. Sie wird durch eine nachhaltige Binnennachfrage und die Abwertung des Yen unterstützt, die den Exporten zugute kommt.

Die von Ministerpräsident Shinzo Abe seit 2012 verfolgte Wirtschaftspolitik, die sogenannten Abenomics – hauptsächlich durch geldpolitische Lockerungsmassnahmen, fiskalische Impulse und Strukturreformen – bleibt bestehen. Doch die Wirtschaft hat das Inflationsziel von 2% noch nicht erreicht.

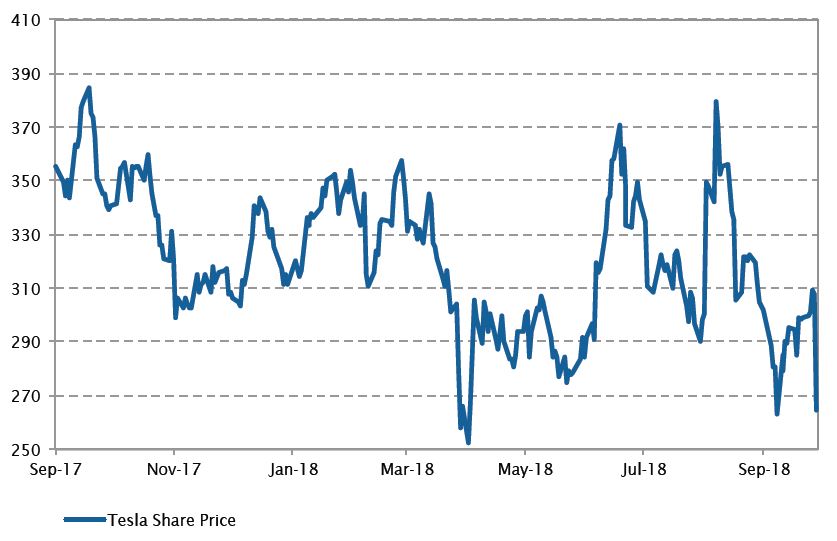

Aktien – Turbulente Kursentwicklung der Tesla-Aktie

Die Tesla-Saga hielt die Anleger in Atem, da Elon Musk für grossen Wirbel um das Unternehmen und seinen Aktienkurs sorgte. Alles begann, als der CEO des Elektroauto-Unternehmens in einer mittlerweile berüchtigten Twitter-Nachricht ankündigte, dass sein Unternehmen für USD 420 je Aktie privatisiert werde und die «Finanzierung gesichert» sei. Damit deutete er Rückendeckung durch mächtige Anleger an.

Wie sich dann jedoch herausstellte, war die Finanzierung offenbar nicht gesichert, und der Aktienkurs von USD 420 war eine Anspielung auf Marihuana, mit der Musk seine Freundin beeindrucken wollte. Die US-Börsenaufsicht Securities and Exchange Commission (SEC) verklagte Elon Musk wegen falscher und irreführender Aussagen. Am Ende des Monats wurde dann ein Vergleich geschlossen, womit das Sommerdrama beendet war.

Gemäss dem aktuellen Deal mit der SEC muss Musk eine Busse von USD 20 Mio. zahlen und sein Amt als Verwaltungsratsvorsitzender für drei Jahre niederlegen. Er bleibt aber CEO.

Achterbahnfahrt des Elektroautobauers Tesla

Quellen: BBG, SYZ Asset Management. Stand der Daten: 28. Sep. 2018

Vorerst keine Auswirkungen auf den Schweizer Markt

Quellen: BBG, SYZ Asset Management. Stand der Daten: 28. Sep. 2018

Aktien – Schweiz in schwierigen Gesprächen mit der EU

Die Brexit-Gespräche sind nicht die einzigen schwierigen Verhandlungen, die derzeit mit der EU geführt werden. Weniger im Fokus der Medien als der Brexit, aber genauso wichtig für das betroffene Land sind die aktuellen harten Verhandlungen der Schweiz über eine «Rahmenvereinbarung» mit der EU. Im Augenblick scheint es, als wäre die EU fest entschlossen, der Schweiz ihren Willen aufzuzwingen, möglicherweise um Grossbritannien zu zeigen, dass sie die Oberhand hat.

Unter den mit der EU besprochenen Punkten ist einer für die Schweiz besonders wichtig: die Funktion ihres Aktienmarktes, der SIX Swiss Exchange in Zürich. Die Schweiz versucht, eine Verlängerung ihres gleichwertigen Status im Rahmen des MiFID II-Regelwerks zu erlangen, damit EU-Händler weiterhin problemlos Schweizer Aktien an der SIX kaufen und verkaufen können. Ohne diesen Gleichwertigkeitsstatus ist die Zukunft des Handels mit Schweizer Aktien für die Händler unklar. Im schlimmsten Fall wird das Handelsvolumen stark zurückgehen, was eine ganze Reihe negativer Folgen hätte.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.