Der Aufstieg der passiven Fonds stellt zwar eine Herausforderung dar, aber wirklich aktive Manager sollten nicht auf die zunehmende Bedeutung des Beta fixiert sein, sondern sich darauf konzentrieren, Mehrwert für die Anleger zu schaffen.

Ihren Anfang nahm die passive Ära in einem einzigartigen Augenblick. 1975 sorgte John C. Bogle, der Gründer von Vanguard, inspiriert durch einen 1974 veröffentlichten Forschungsartikel des nobelpreisgekrönten Ökonomen Paul Samuelson, mit der Entwicklung der Verwaltung der automatischen Marktsteuerung ohne aktiven Manager für eine Revolution in der Finanzwelt.

Seither war der Aufstieg passiver Anlageinstrumente treibende Kraft für einen positiven Wandel: eine natürliche Entwicklung, die durch mehr Innovation und die verstärkte Hinterfragung von Gebühren und Kosten begünstigt wurde. Passive Instrumente boten kostengünstige Engagements an den Aktienmärkten und einen besseren Zugang zu esoterischeren Anlageklassen. Ihr möglicherweise größtes Vermächtnis dürfte jedoch die Demokratisierung der Anlagewelt sein – denn über aufkommende „Robo-Investing“-Broker ermöglichen sie einer größeren Zahl von kleineren Anlegern einen Marktzugang.

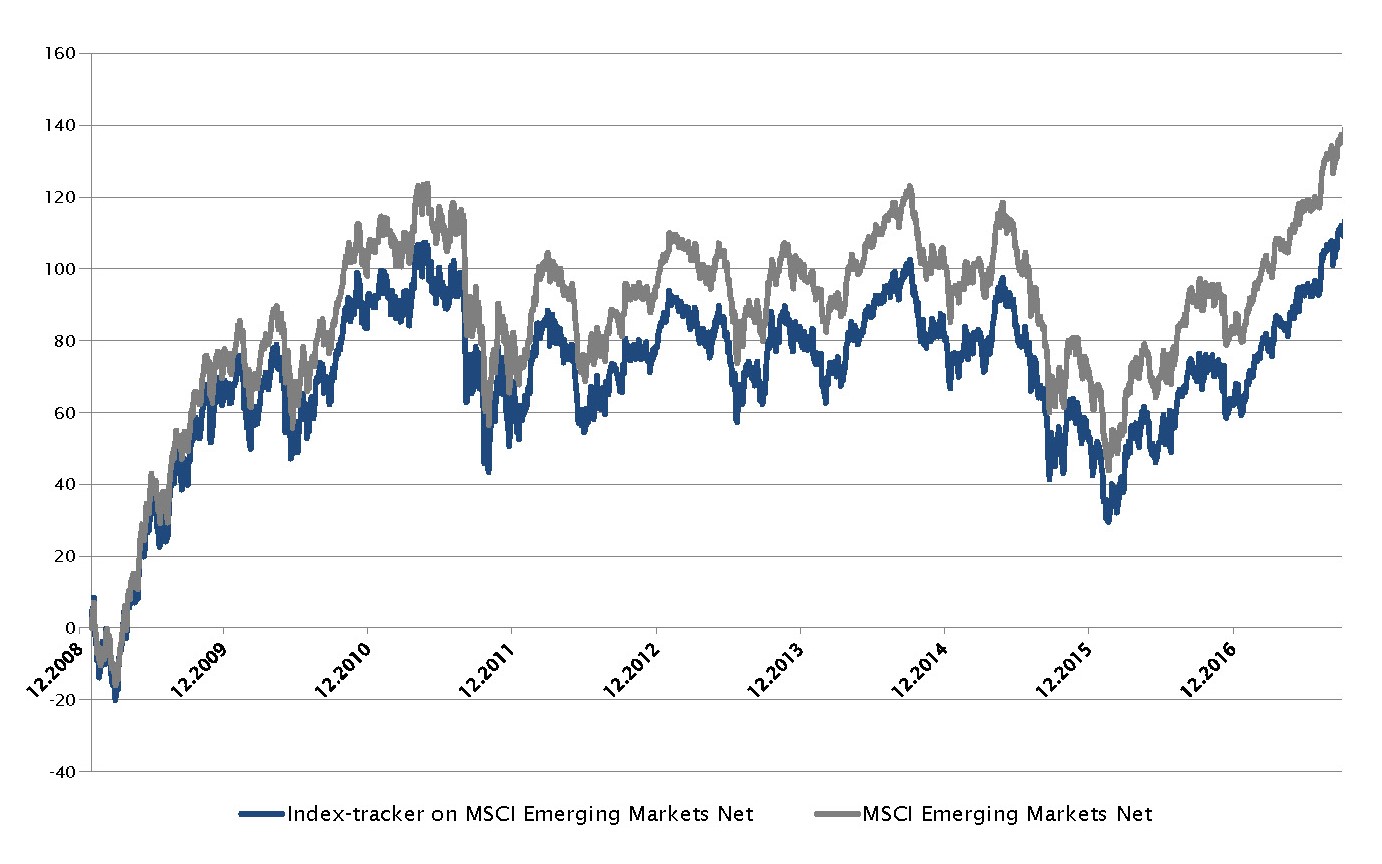

Und jetzt, mehr als vierzig Jahre nach ihrer Einführung, deuten die Daten zunehmend darauf hin, dass passive Fonds die große Mehrheit der aktiv verwalteten Fonds übertroffen haben. Dies wirft die Frage nach der Angemessenheit von Managementgebühren auf, insbesondere in Zeiten mit schleppendem Wachstum und extrem niedrigen Zinssätzen. Nie zuvor wurde die aktive Welt kritischer überprüft. Jetzt ist die entscheidende Stunde gekommen, in der das aktive Management seinen Wert unter Beweis stellen muss.