- 1. Weltwirtschaft – endlich ein synchronisiertes globales Wachstum

- 2. USA – Zurück zu einem ausgewogenen Wirtschaftswachstum

- 3. China – Stabilisierung der Wirtschaft vor dem Nationalen Volkskongress

- 4. Inflation – Kein Aufwärtsdruck in Industrieländern

- 5. Zentralbanken – Abnehmende Zinserhöhungserwartungen

- 6. Märkte – Auswirkungen der Hurrikans Harvey und Irma

- 7. Aktien – Steigender Euro belastet europäische Aktien

- 8. Rohstoffe – Gold glänzt

- 9. Währungen – Zinsgefälle kann die US-Dollar-Schwäche nicht erklären

- 10. Märkte – Historisch niedrige Volatilität hält trotz der politischen und geopolitischen Unsicherheit an

Weltwirtschaft – endlich ein synchronisiertes globales Wachstum

Im aktuellen Marktumfeld gibt es für Anleger viele Gründe, sich Sorgen zu machen. Aber zum ersten Mal seit der Finanzkrise von 2008 zählt das Wirtschaftswachstum nicht dazu. Die größten Volkswirtschaften der Welt befinden sich immer noch im Aufschwung, und die Wachstumsraten liegen im Durchschnitt oder darüber. Die BIP-Daten für das 2. Quartal bestätigten die Stärke der Wirtschaft in der Eurozone und Japan (jeweils +0,6% im Quartalsvergleich), die Erholung der US-Wirtschaft nach einem schwachen 1. Quartal (+0,75% im Quartalsvergleich im 2. Quartal) und die Stabilität des chinesischen Wachstums mit einem Tempo, das dem Ziel der Regierung entspricht (+1,7% im Quartalsvergleich).

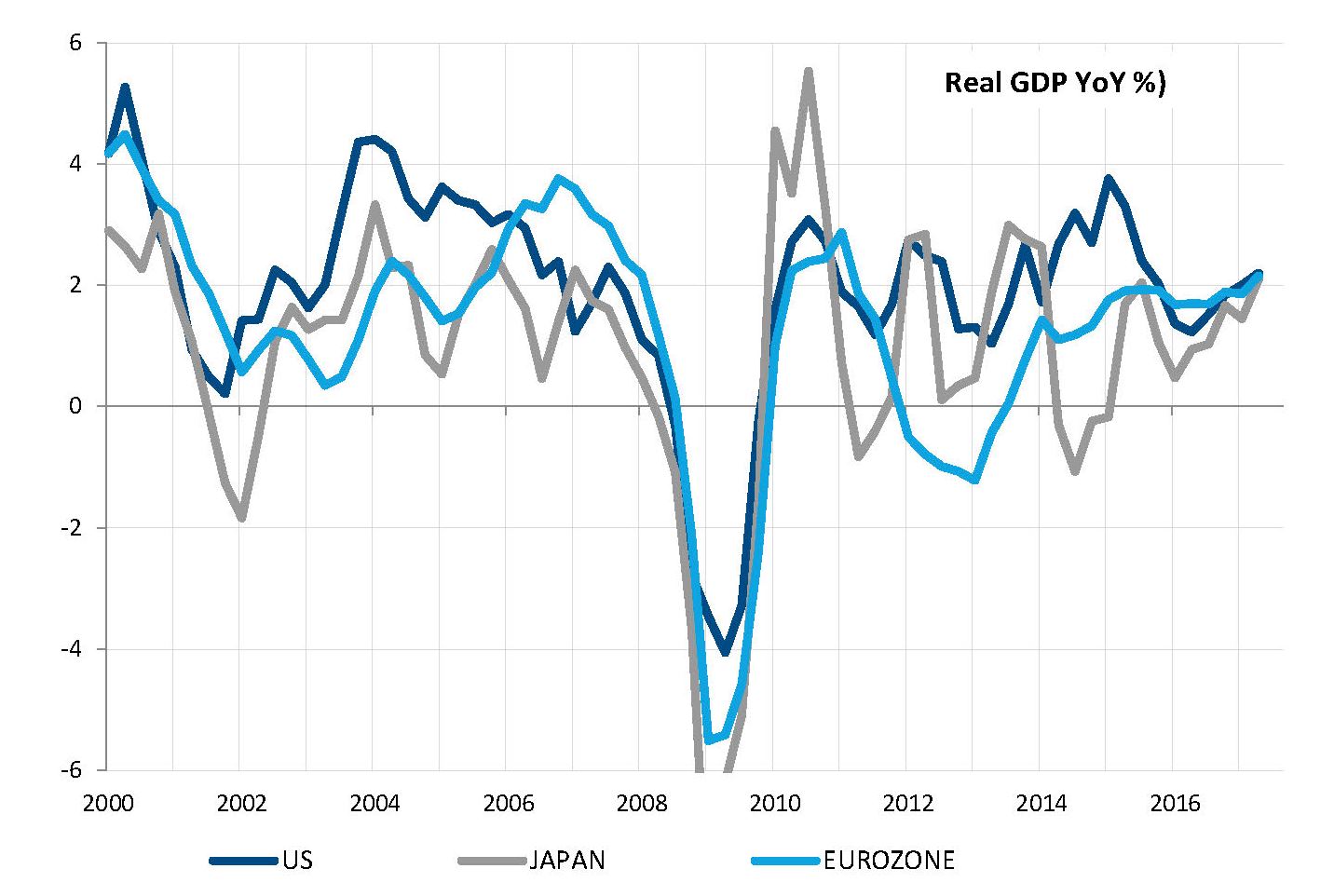

Zum ersten Mal seit 2008 wächst die Weltwirtschaft synchronisiert, mit ähnlichen Jahresraten des BIP-Wachstums im 2. Quartal in den USA, der Eurozone und Japan.

Synchronisiertes globales Wachstum, zum ersten Mal seit 2009

Quelle: Factset, SYZ Asset Management. Stand der Daten: 31. August 2017

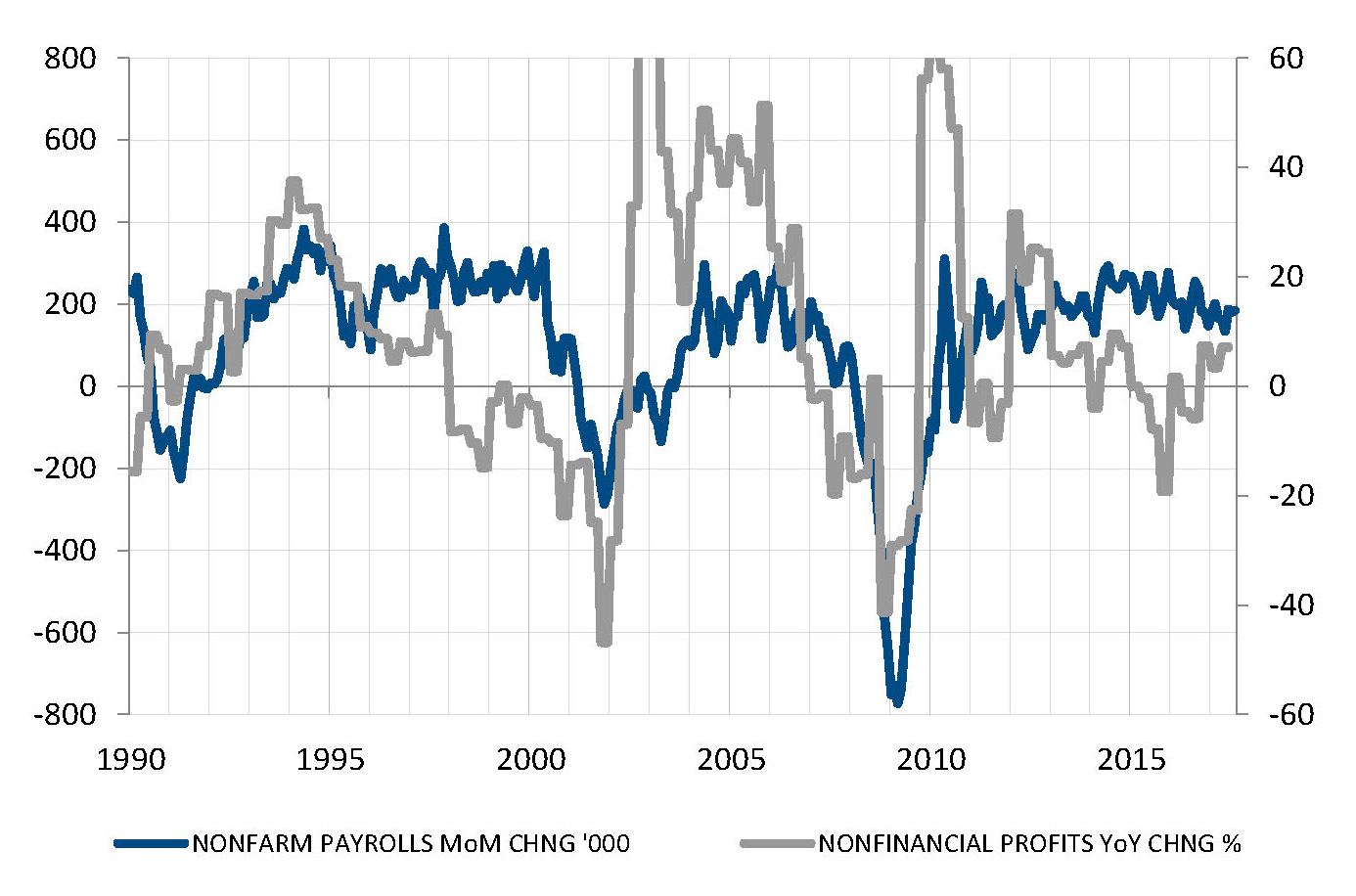

Ausgewogenes US-Wachstum, angetrieben vom Endkonsum und den Unternehmensinvestitionen

Quelle: Factset, SYZ Asset Management. Stand der Daten: 31. August 2017

USA – Zurück zu einem ausgewogenen Wirtschaftswachstum

Nachdem die US-Wirtschaft und das Anlageumfeld zwei Jahre lang unter den negativen Auswirkungen der fallenden Ölpreise gelitten haben, ist die US-Wirtschaft endlich wieder zu einem ausgewogeneren Wachstumsmuster zurückgekehrt. Auch wenn die absolute Wachstumsrate des BIP nicht außergewöhnlich hoch ist, wird sie jetzt von zwei Säulen getragen und stützt sich nicht nur auf die Konsumausgaben.

Die Erholung der Gewinne von Nichtfinanzunternehmen um 5,4% im 2. Quartal und 7,1% gegenüber dem letzten Jahr hat die Unternehmensinvestitionen angekurbelt. Darüber hinaus stärkte die kontinuierliche Schaffung neuer Arbeitsplätze – trotz der niedrigen Arbeitslosenquote – die Ausgaben der Privathaushalte. Bisher löste die angespanntere Arbeitsmarktlage jedoch keinen Aufwärtsdruck auf die Löhne aus.

Dank dieser Neuverteilung der Wachstumstreiber in den USA ist die aktuelle Expansion widerstandsfähiger gegen externe Erschütterungen. Tatsächlich werden die Auswirkungen der jüngsten Hurrikans auf das BIP moderat und vorübergehend bleiben.

China – Stabilisierung der Wirtschaft vor dem Nationalen Volkskongress

Zur Eröffnung des 19. Nationalen Kongresses der Kommunistischen Partei Chinas am 18. Oktober kann Xi Jinping den Erfolg seiner ersten Amtszeit mit der weichen Landung des chinesischen Wirtschaftswachstums hervorheben. Im letzten Jahr hat sich das BIP-Wachstum in China dank der gezielten Finanz- und Geldpolitik zwischen 6,5% und 7% stabilisiert. Der Yuan holte seine Verluste gegenüber dem US-Dollar aus dem Jahr 2016 wieder auf und liegt jetzt gegenüber dem Greenback um 7% im Plus.

Dies sind willkommene Verbesserungen im Vergleich zu Anfang 2016, als die Befürchtung einer harten Landung in China die Aussichten für das Wachstum der Weltwirtschaft belastete und die US-Notenbank zum Aufschub ihrer Zinsnormalisierung veranlasste.

Die jüngsten Daten deuten auf eine Fortsetzung dieses positiven Trends hin. Denn die Einkaufsmanagerindizes für die Industrie und den Dienstleistungssektor befinden sich im Aufwärtstrend. Das lässt die Probleme der Verschuldung im Privatsektor und des rasanten Kreditwachstums zwar nicht verschwinden, aber kurzfristig ist am wirtschaftlichen Horizont Chinas keine düstere Wolke zu erkennen.

Das BIP-Wachstum hat sich stabilisiert und die Einkaufsmanagerindizes sind beruhigend

Quelle: Factset, SYZ Asset Management. Stand der Daten: 31. August 2017

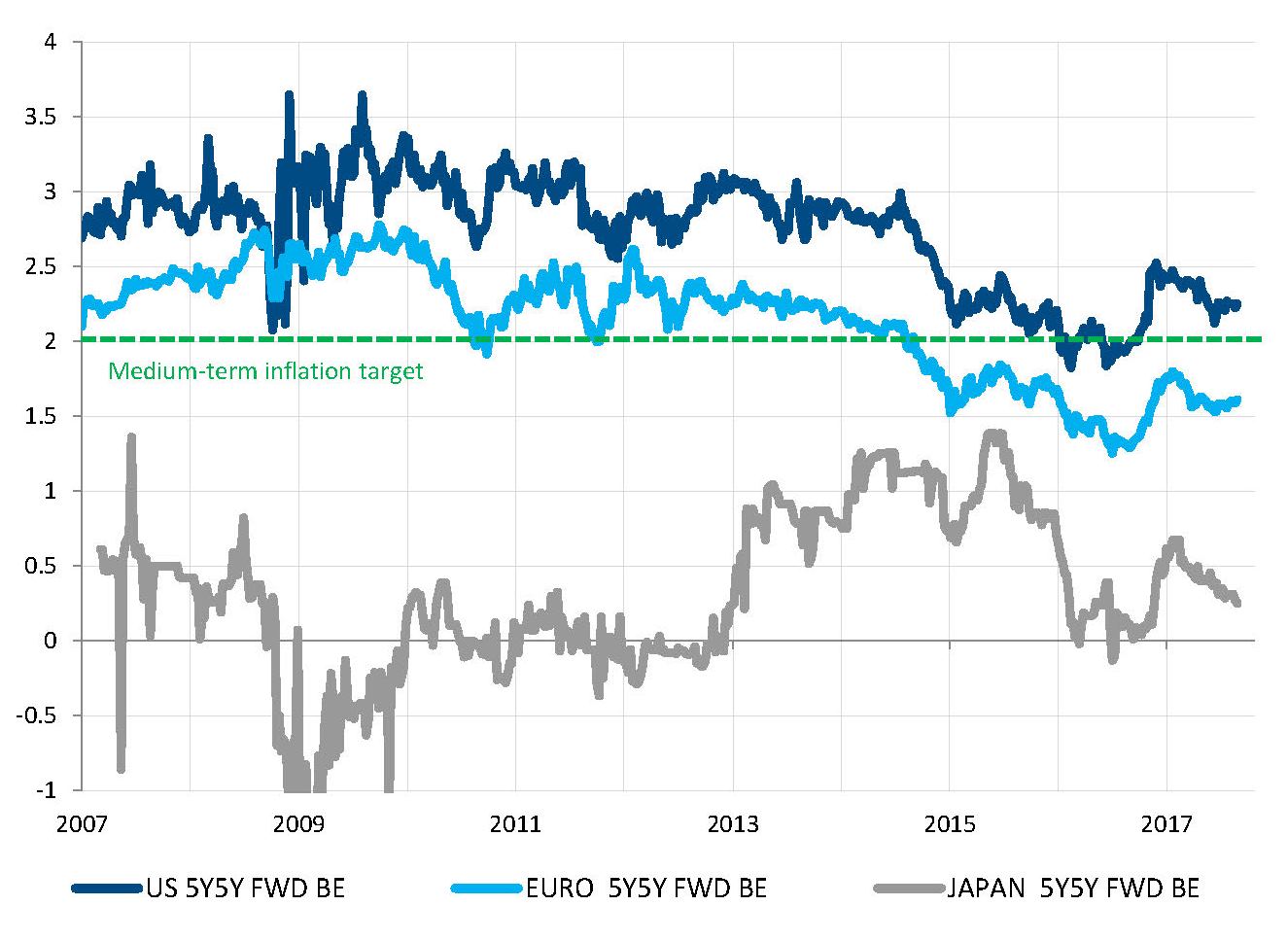

Keine Verbesserung der mittelfristigen Inflationstrends

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 31. August 2017

Inflation – Kein Aufwärtsdruck in Industrieländern

Trotz der weitgehend positiven Weltwirtschaftslage, der Verbesserung an den Arbeitsmärkten und der steigenden Rohstoffpreise bleibt die Inflation verhalten.

Bei den mittelfristigen Inflationserwartungen über fünf Jahre ist die Verbesserung kaum zu erkennen. In den USA kehren die Inflationserwartungen nach dem Auftrieb durch die Wahl von Trump auf die Tiefstwerte des letzten Jahres zurück. In der Eurozone liegen sie nach wie vor unter dem Ziel der EZB. In Japan nähern sie sich dem Nullpunkt und verdeutlichen damit, dass die Abenomics die Inflationsdynamik auf dem Archipel nicht ankurbeln konnten.

Die Entwicklung der Gesamtinflation ist der Schlüssel, um das Verhalten der Fed, der EZB und der BoJ zu verstehen. Sie tendieren zwar stärker zur Normalisierung, aber die mangelnde Inflation hindert sie bisher an allzu entschlossenen Schritten. Wenn einer dieser Indizes anzieht, könnte sich dies ändern.

Zentralbanken – Abnehmende Zinserhöhungserwartungen

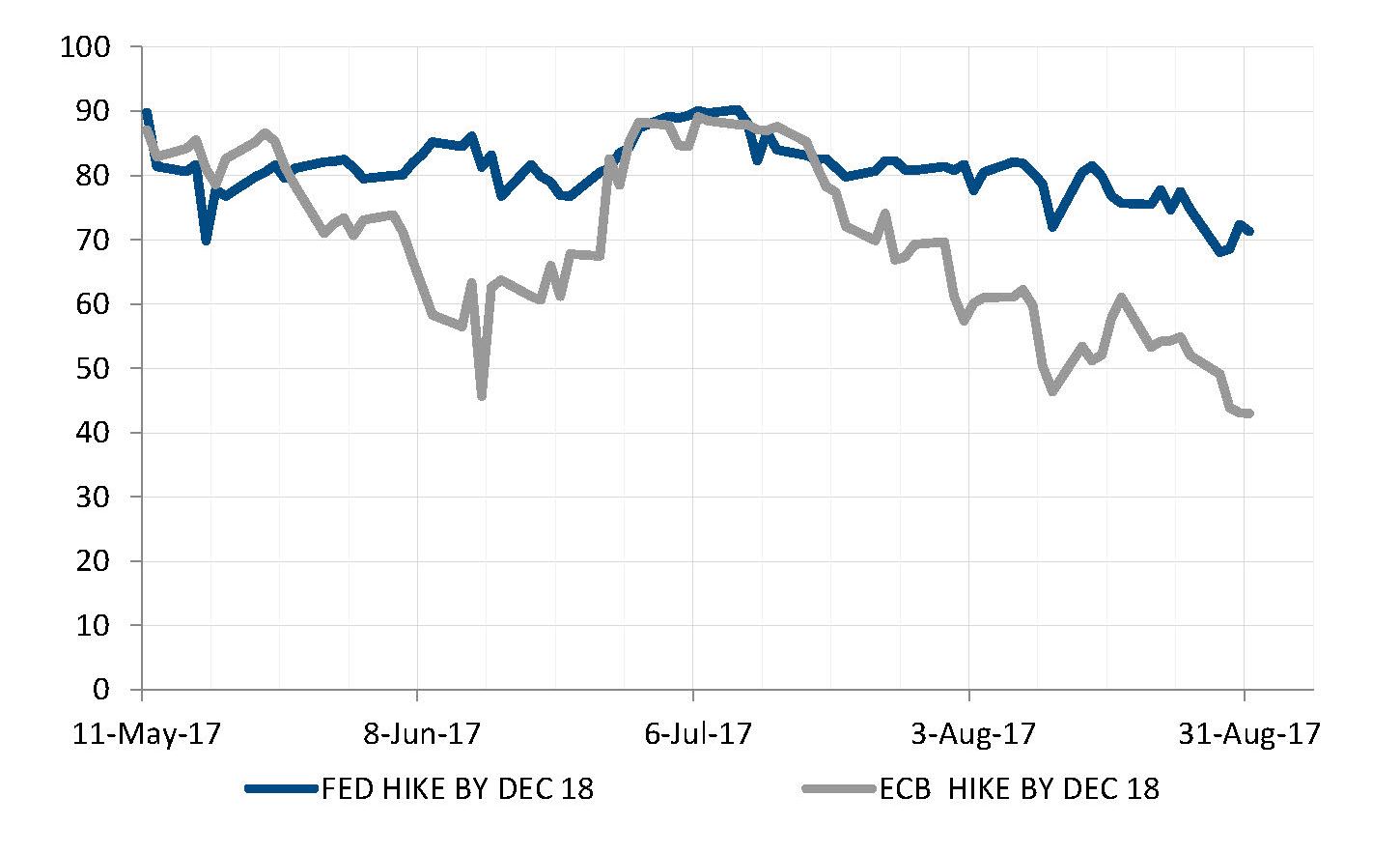

Im Sommer ist mit den marktbasierten Erwartungen an die Geldpolitik in den USA und Europa etwas Eigenartiges passiert. Obwohl die EZB und die Fed zunehmend auf eine Normalisierung ihrer Geldpolitik hindeuten, nimmt die Wahrscheinlichkeit einer Zinserhöhung in den nächsten 18 Monaten ständig weiter ab.

Ende Juni lag die Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte bei fast 100%. Dies beruhte auf Terminkontrakten, den Zinserhöhungen der Fed und der Rede von Draghi in Sintra, in der er die abnehmenden Risiken in der Eurozone eingeräumt hatte.

Seither hat die Wahrscheinlichkeit einer Zinserhöhung erheblich abgenommen. Zum Teil lässt sich dies sicherlich mit der anhaltend niedrigen Inflation erklären. Der Fokus der Zentralbanken auf das Bilanzmanagement (Drosselung der quantitativen Lockerung in Europa, Bilanzreduzierung in den USA) spielte ebenfalls eine Rolle. Dieser Trend könnte aber auch den zunehmenden Eindruck widerspiegeln, dass die Fähigkeit der Zentralbanken, die Finanzierungsbedingungen zu straffen, ungeachtet des Wachstums- und Beschäftigungsumfelds strukturell begrenzt ist.

Die marktbasierte Wahrscheinlichkeit von Zinserhöhungen nahm im Laufe des Sommers ab

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 31. August 2017

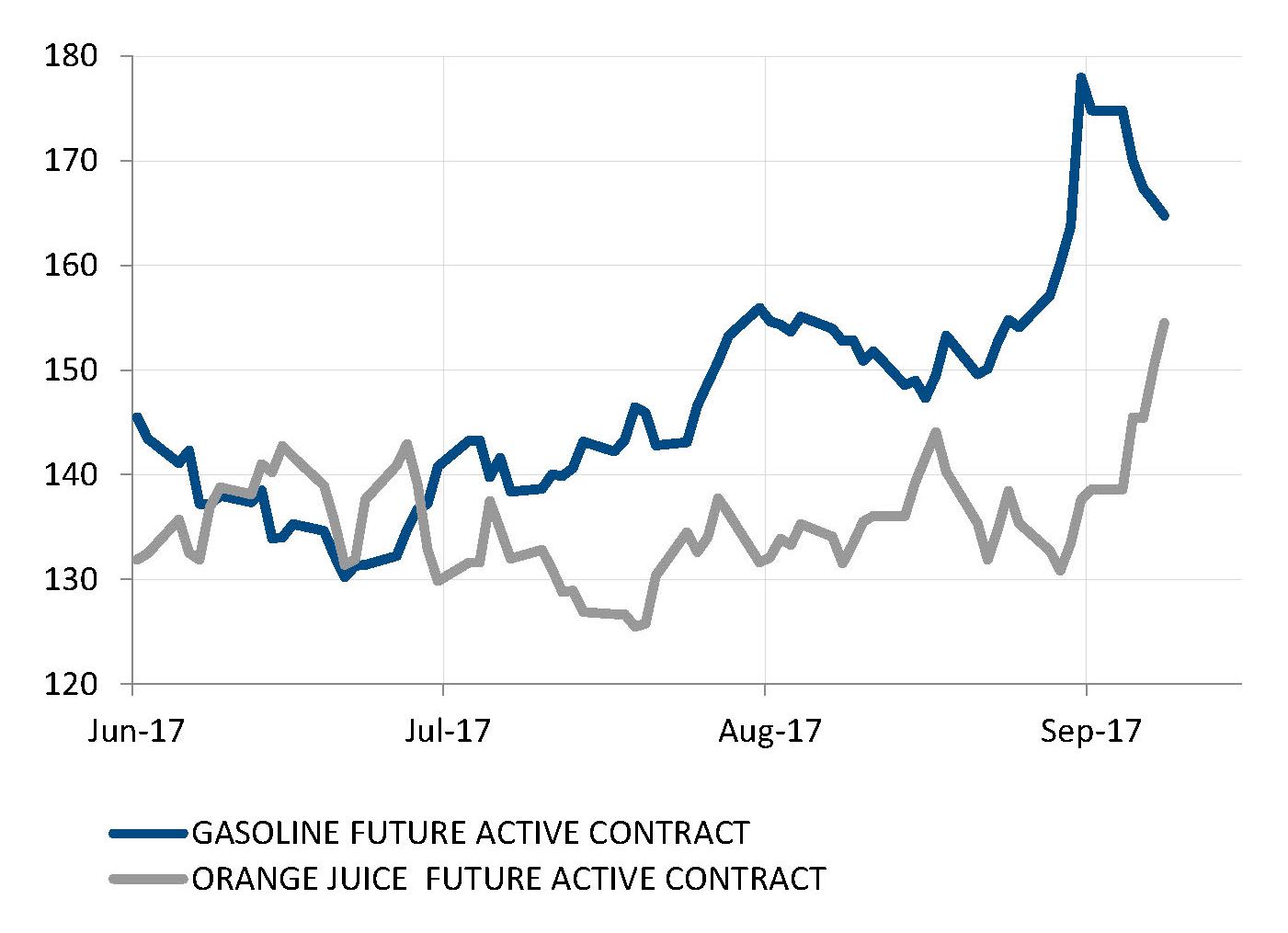

Hurrikans trieben einige Rohstoffpreise in die Höhe

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 8. September 2017

Märkte – Auswirkungen der Hurrikans Harvey und Irma

Im Golf von Mexiko richteten die Hurrikans Harvey und Irma schwere Schäden im Süden von Texas, in Florida und auf den westindischen Inseln an. Sie hatten aber nur begrenzte Auswirkungen auf die Finanzmärkte und es sieht ganz so aus, als würden sie den derzeit günstigen Wachstumshintergrund nicht stören. Tatsächlich vermied der US-Kongress einen „Government Shutdown“, da er USD 15 Mrd. für Katastrophenhilfen bereitstellte und die Schuldenobergrenze für drei Monate anhob.

Auf bestimmte Sektoren hatten die Hurrikans jedoch erhebliche Auswirkungen, zum Beispiel auf Rückversicherungen (der schwächste Sektor im S&P 500 seit Mitte August). Die Benzinpreise schnellten ebenfalls um 20% in die Höhe, da einige große Raffinerien an der texanischen Küste den Betrieb einstellten. Die Orangensaftpreise stiegen ähnlich stark an, als die Gefahr des Hurrikans Irma

deutlich wurde.

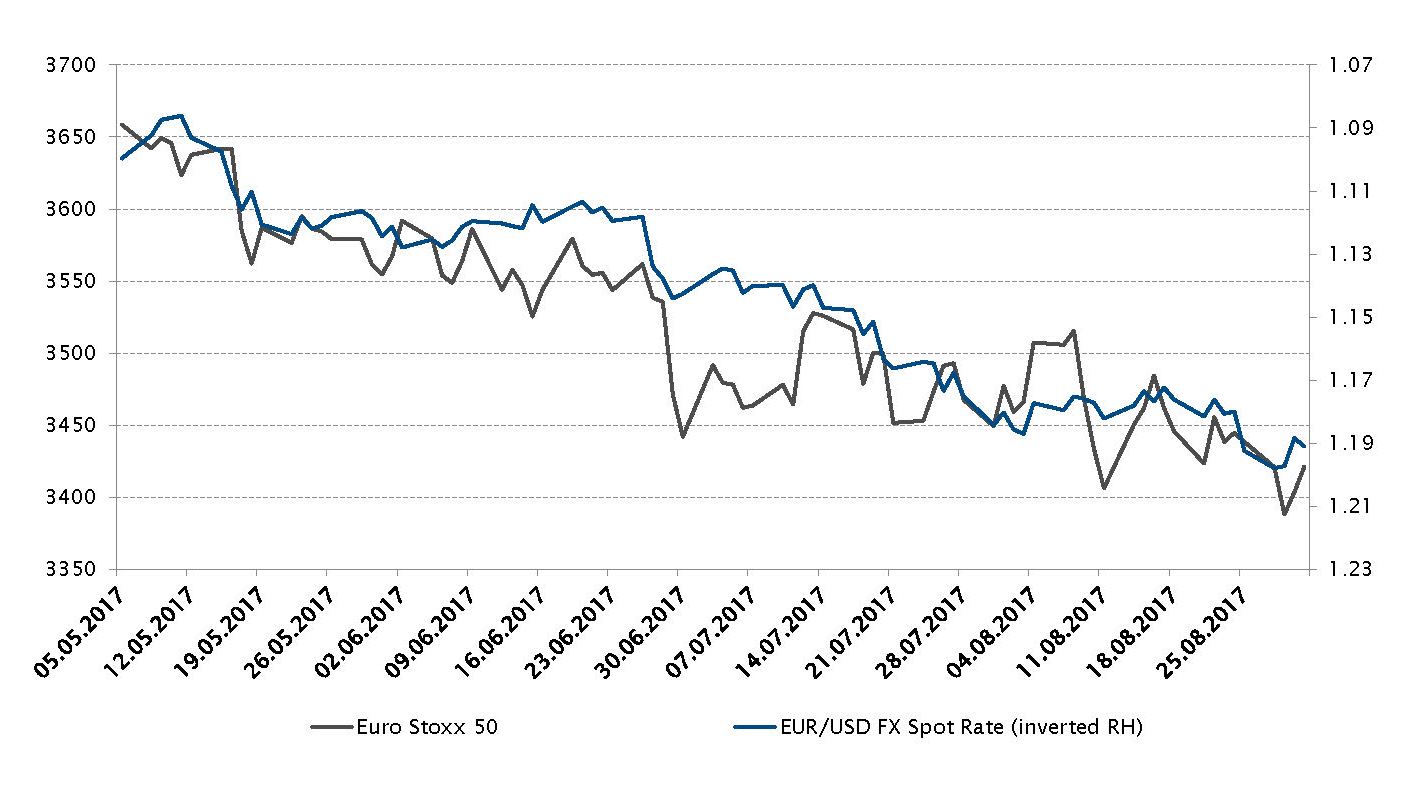

Aktien – Steigender Euro belastet europäische Aktien

Seit den französischen Präsidentschaftswahlen im Mai stehen europäische Aktien, der überlaufenste Anlagebereich, unter Druck, hauptsächlich aufgrund der Stärke des Euro.

Europäische Aktien zogen seit dem Wahlsieg von Emmanuel Macron bedeutende Zuflüsse an, da sich das allgemeine Umfeld in Europa in die richtige Richtung bewegte. Die Hauptgründe für die Vorliebe der Marktteilnehmer für diese Anlageklasse waren das geringere politische Risiko (in den USA schwindet der „Trump Trade“) sowie die positive und sich verbessernde Konjunkturdynamik in vielen europäischen Ländern, in Verbindung mit attraktiven Bewertungen (im Vergleich zu den Aktienmärkten anderer Industrieländer weltweit).

Zur gleichen Zeit wurden einige Kommentare der EZB zu Beginn des Sommers etwas restriktiver (womit sie die Tür für eine mögliche Drosselung ihrer Unterstützung im Herbst aufhielt). Dies führte zu einer Aufwertung des Euro, die europäische Unternehmen belastete, vor allem exportabhängige.

Seit dem 8. Mai ist der Euro Stoxx 50 um 6,1% gefallen, während der EURUSD-Wechselkurs um 9,0% stieg (seit Jahresbeginn: +4,0% bzw. +13,1%).

Entwicklung des Euro Stoxx 50 Index und des EUR/USD-Kassakurses

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 1. September 2017

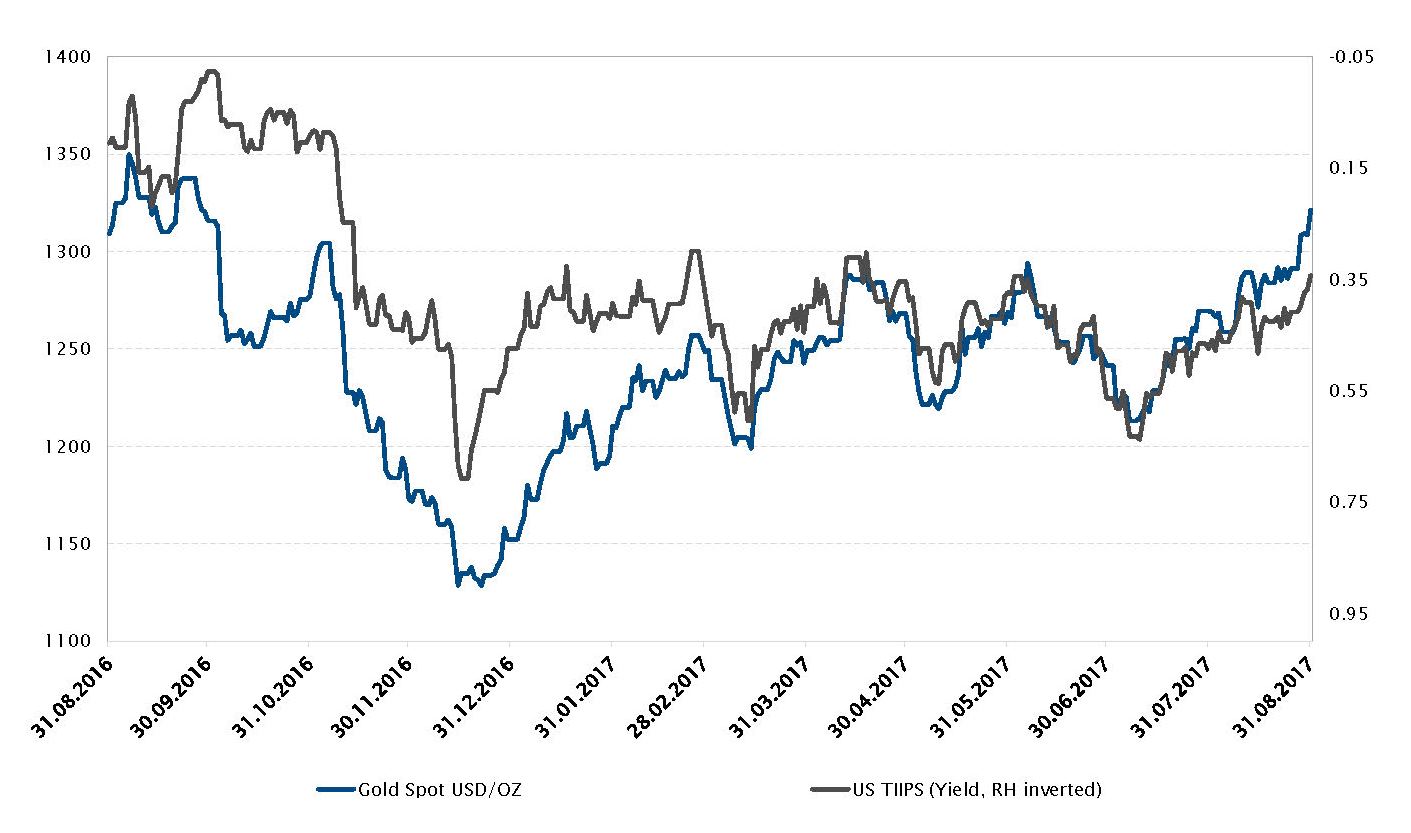

Entwicklung des Goldpreises (USD je Unze) und der Rendite inflationsindizierter US-Staatsanleihen

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 1. September 2017

Rohstoffe – Gold glänzt

Gold wurde im August seiner Rolle als Zufluchtsanlage gerecht, während sich die Spannungen im Zusammenhang mit der geopolitischen Situation in Nordkorea verschärften.

Zudem legte die Fed im Sommer eine neutralere Haltung im Hinblick auf Leitzinserhöhungen an den Tag. Dies reduzierte den Aufwärtsdruck auf den US-Dollar und trieb den Goldpreis in die Höhe.

In letzter Zeit waren der jüngste US-Arbeitsmarktbericht und die Inflationszahlen niedriger als erwartet, was das Aufwärtspotenzial des US-Dollars bis zu einem gewissen Grad begrenzte, während die Zinssätze Gold zugutekamen.

Allgemein boten Edelmetalle im Vergleich zu den niedrigeren Realzinsen den Anlegern eine alternative Quelle für Erträge, vor allem, weil viele Anlageklassen mittlerweile ziemlich teuer sind.

Vor diesem Hintergrund beendeten Edelmetalle den Monat mit einem Plus von 3,9% (+14,5% seit Jahresbeginn) bei 1320 USD je Unze, während die Rendite 10-jähriger US-Treasuries zur gleichen Zeit um 17 Basispunkte fiel (-32 Basispunkte seit Jahresbeginn).

Währungen – Zinsgefälle kann die US-Dollar-Schwäche nicht erklären

Der Euro ist seit Anfang des Jahres gegenüber dem US-Dollar um 13% gestiegen, wobei der Großteil der Aufwertung seit April erfolgte. Nachdem der Greenback Ende 2016 ein 14-Jahres-Hoch markierte, schwächte er sich 2017 auf der ganzen Linie ab. Trotz zwei Zinserhöhungen der US-Notenbank gab der US-Dollar gegenüber dem japanischen Yen, dem britischen Pfund, dem chinesischen Yuan und den meisten Schwellenländerwährungen deutlich nach.

Es scheint jedoch, als hätte sich die Beziehung zwischen den Zinsdifferenzen und den Währungsbewegungen 2017 etwas gelockert. Obwohl die US-Zinssätze abwärts tendierten, war der Umfang der Bewegung nicht sehr ausgeprägt. An anderen Märkten tendierten die langfristigen Zinsen ebenfalls abwärts.

Stärkerer Rückgang des US-Dollars als nach den Zinsdifferenzen zu erwarten wäre

Quelle: Factset, SYZ Asset Management. Stand der Daten: 31. August 2017

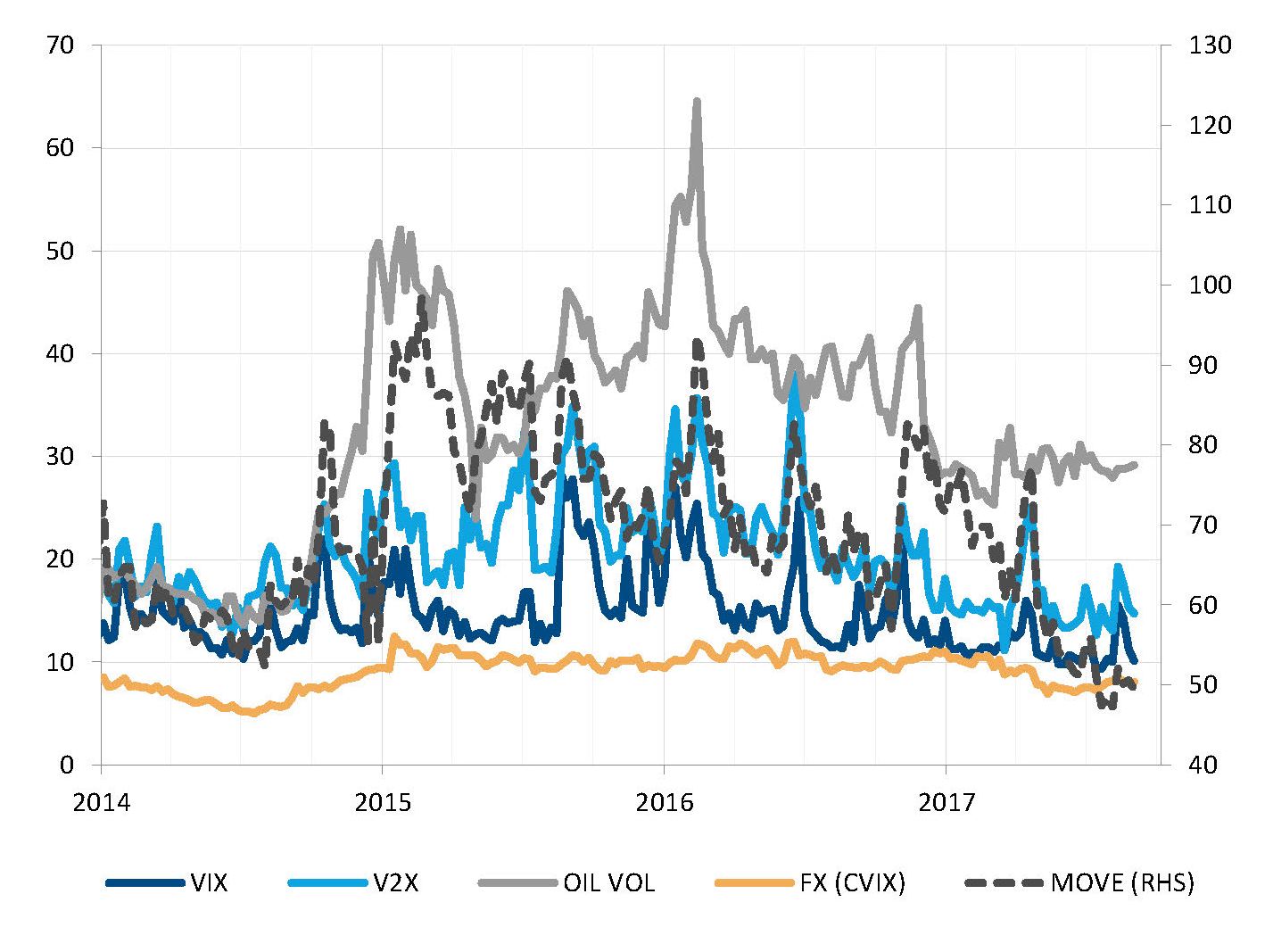

Niedrige Volatilität bei allen Anlageklassen außer Öl

Quelle: Bloomberg, SYZ Asset Management. Stand der Daten: 31. August 2017

Märkte – Historisch niedrige Volatilität hält trotz der politischen und geopolitischen Unsicherheit an

Die niedrige Volatilität an den Finanzmärkten war in diesem Jahr häufig Gegenstand von Diskussionen, da mehrere Maßstäbe historisch tiefe Niveaus erreichten. Unter den wichtigsten Anlageklassen weist nur der Ölpreis eine relativ hohe Volatilität auf, wie in der gesamten Zeit seit dem Preisverfall 2014. Die Maßstäbe der Volatilität von US-Aktien (VIX), europäischen Aktien (V2X), Währungen (CVIX) und Anleihen (MOVE) bewegen sich alle auf oder nahe an rekordtiefen Niveaus.

Im August gab es jedoch einige Ereignisse, die die Volatilität in die Höhe hätten treiben können (oder sollen). Die politische Instabilität in den USA, insbesondere die markanten personellen Wechsel in der Regierung Trump, hätte ein Impuls sein können. Infolge der Eskalation der Spannungen im Verhältnis zu Nordkorea, das eine Rakete über Japan hinwegschoss, nahm die Volatilität zu, aber nur für kurze Zeit, bevor sie sich wieder auf dem niedrigen Niveau einpendelte. Man kann sich nur noch wundern, was nötig wäre, um die Volatilität an den Finanzmärkten dauerhaft in die

Höhe zu treiben.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.