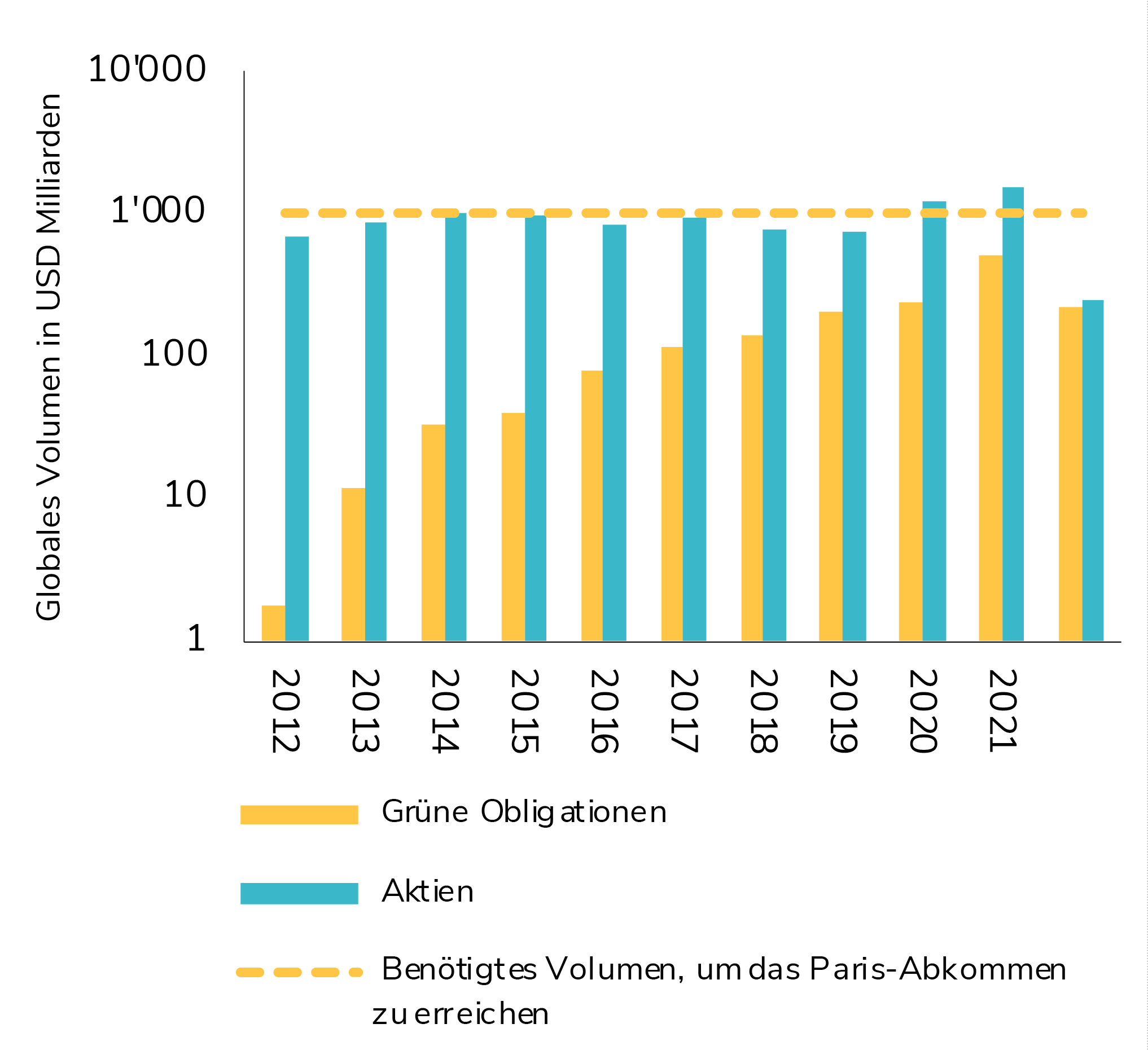

Für viele überraschend: Polen begibt im Dezember 2016 als erster Staat eine grüne Obligation (Green Bond) und gewinnt damit das Rennen vor Frankreich, das bereits im April 2016 angekündigt hatte, ein solches, an grüne Zwecke gebundenes Instrument auf den Kapitalmarkt zu bringen. Auf dem gesamten Kapitalmarkt nehmen Staaten, Gebietskörperschaften und auch Unternehmen jedes Jahr tausende Milliarden auf, um Projekte zu finanzieren. Auf der Investorenseite ist er dementsprechend hauptsächlich durch institutionelle Teilnehmer geprägt.

Gerade Polen, bekannt für den Abbau von Kohle, bekannt für die schlechte Luftqualität. Polen, das auch den Earth Overshoot Day1 jeweils regelmässig schon im Mai erreicht. Wie Mathis Wackernagel, Erfinder des Konzepts zum CO2- Fussabdruck es nennt, lebt Polen ab dann auf Pump.