- 1. Ist dies das Ende der globalen Wachstumsflaute?

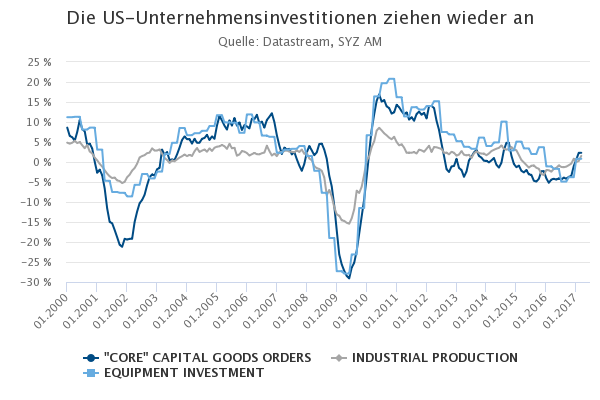

- 2. USA – Unternehmensinvestitionen ziehen wieder an

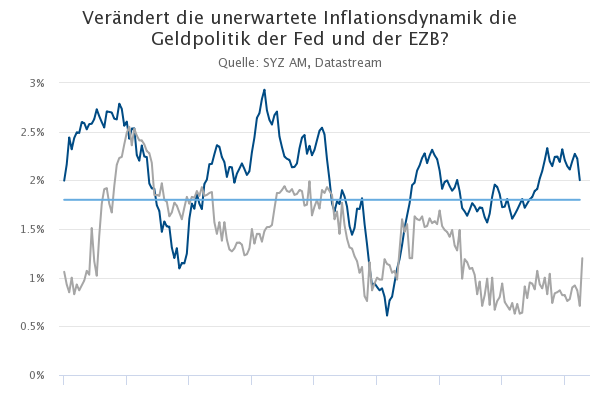

- 3. Inflation in den USA gegenüber der Eurozone und die Bedeutung für die Zentralbanken

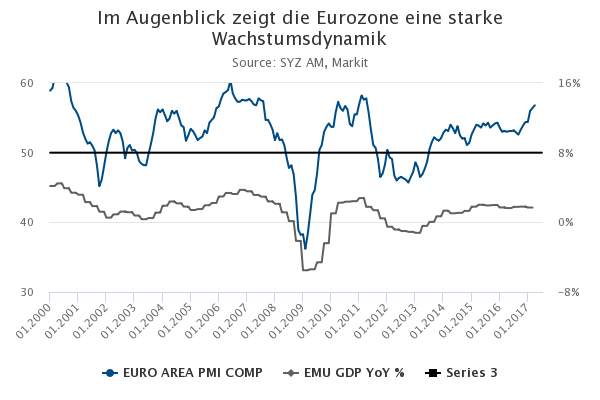

- 4. Eurozone – Der aktuelle globale Wachstumslichtblick

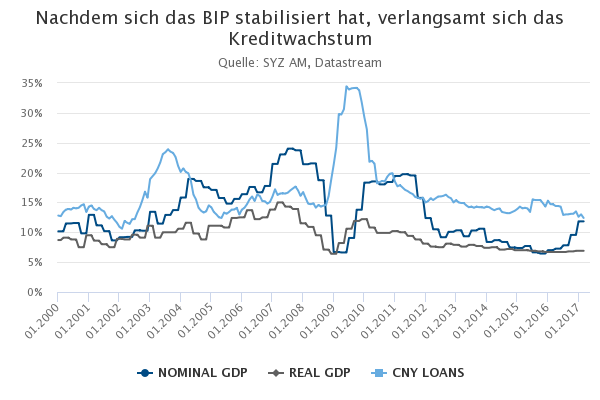

- 5. China – Ist es jetzt Zeit, das Kreditwachstum zu bremsen?

Ist dies das Ende der globalen Wachstumsflaute?

Seit dem Sommer 2016 hat die Weltwirtschaft auf breiter Basis beschleunigt. Die Erholung der Energiepreise, die Stabilisierung in China, das robuste Wachstum in Europa und das Ende der rasanten Aufwertung des US-Dollars trugen zu einer deutlichen Verbesserung der Konjunkturdynamik und des Welthandels bei.

Diese Trends scheinen jedoch bereits nachzulassen. Es ist nicht etwa so, dass eine drastische Verlangsamung bevorstünde, da die Wachstumstreiber in den meisten Volkswirtschaften nach wie vor positiv sind. Doch das Potenzial für eine weitere Beschleunigung erscheint ziemlich begrenzt – insbesondere angesichts der sinkenden Rohstoffpreise, des nachlassenden Optimismus über fiskalische Reformen in den USA und der negativen Auswirkungen restriktiverer Finanzierungsbedingungen in kreditsensitiven Volkswirtschaften wie den USA oder China.

Im April verbesserten sich die Frühindikatoren für die globale Dynamik nicht weiter, und die Weltwirtschaft wird vermutlich nicht von der Jahreswachstumsrate von 3,5% abweichen, die in der Zeit nach 2009 zur Norm wurde.

USA – Unternehmensinvestitionen ziehen wieder an

In den USA ziehen die Unternehmensinvestitionen endlich an. Nachdem die Investitionen unter den sinkenden Energiepreisen, der US-Dollar-Stärke und der Besorgnis über die politischen Wachstumsaussichten gelitten hatten, haben sie sich im ersten Quartal endlich verbessert.

Dies ist ein ermutigendes Zeichen für die zyklische Dynamik der US-Wirtschaft. Es lindert die vor einem Jahr aufgekommenen Abwärtsrisiken für das Wachstum und wiegt die allgemein schwachen BIP-Daten im 1. Quartal auf. Denn eine positive Investitionsdynamik deutet darauf hin, dass das Wachstum im 2. Quartal aufholen dürfte.

Könnte das Wachstum dadurch positiv überraschen? Ein Teil der Antwort liegt beim US-Kongress und seiner Fähigkeit, schnell ein bedeutendes Steuersenkungspaket zu verabschieden. Strukturelle Faktoren sind jedoch ein starker Hemmschuh für das Aufwärtspotenzial und die Wahrscheinlichkeit einer signifikanten positiven Überraschung. Das potenzielle US-Wachstum liegt bei 1,8%, und die Kapazitätsauslastung der Industrie befindet sich auf dem niedrigsten Niveau außerhalb einer Rezessionsphase. In diesem Umfeld ist das Potenzial einer starken Zunahme der Unternehmensinvestitionen definitiv begrenzt, sodass in der nächsten Zeit nur ein leicht positives Wachstum zu erwarten steht.

Inflation in den USA gegenüber der Eurozone und die Bedeutung für die Zentralbanken

Vor gar nicht so langer Zeit drohte in der Eurozone und den USA eine Deflation. Die sinkenden Ölpreise hatten die Gesamtinflationsraten ins Minus getrieben und selbst die „Kerninflation“ (ohne die volatilen Komponenten Energie und Lebensmittel) lag unter dem 2%-Ziel der Zentralbanken.

Mittlerweile hat sich die Lage in den USA gründlich verändert: Die US-Notenbank konnte den Leitzins zweimal anheben und angesichts der anhaltenden Verbesserung am Arbeitsmarkt wird mit weiteren Zinserhöhungen gerechnet. Auf der anderen Seite des großen Teichs war die EZB nicht bereit, die geldpolitische Unterstützung wesentlich zurücknehmen. Doch in der zweiten Hälfte des Jahres 2017 könnten sich die erwarteten Kurse der Fed und der EZB ändern. Die überraschende Beschleunigung der Kerninflation im April könnte die EZB dazu treiben, angesichts des soliden Wirtschaftswachstums eine frühere Normalisierung der Geldpolitik zu erwägen, als erwartet. Andererseits könnte die ausbleibende Beschleunigung der Inflation in den USA die Fed dazu zwingen, die Zinsen langsamer anzuheben als erwartet.

Eurozone – Der aktuelle globale Wachstumslichtblick

Im letzten Jahr verzeichnete die Eurozone ein kräftigeres BIP-Wachstum als die USA und konnte dies im 1. Quartal 2017 wiederholen. Was ist mit dem „schwachen“ und „hoffnungslosen“ Europa der letzten Jahre passiert?

Die Fundamentaldaten haben sich nicht verändert: Das potenzielle Wachstum ist in den USA immer noch höher als im alten Europa. Das Ganze ist nur eine Frage unterschiedlicher Konjunkturzyklen: In den USA befindet sich der Wachstumszyklus im achten Jahr und ist mit allmählich restriktiveren Finanzierungsbedingungen konfrontiert. Im Gegensatz dazu ist der Wachstumszyklus in Europa erst vier Jahre alt, und die Zentralbank verfolgt eine sehr expansive Geldpolitik.

Hinzu kommt, dass die Intensität des politischen Risikos, das die Zuversicht seit 2010 überschattet hatte, eindeutig nachlässt. Diese Kombination erklärt, warum die Wirtschaft in Europa derzeit deutlich über ihrem langfristigen Potenzial wachsen kann, und die Frühindikatoren ermutigende Signale für die zweite Jahreshälfte geben. Der Euroraum ist derzeit der Lichtblick der Weltwirtschaft. Ein spektakulärer Umschwung!

China – Ist es jetzt Zeit, das Kreditwachstum zu bremsen?

Im 1. Quartal wuchs das chinesische BIP im Vergleich zum Vorjahr um 6,9%, eine leichte Beschleunigung gegenüber der Vorjahresrate von 6,7%. Zugleich kehrten sich die Preistrends um, womit die Deflationsängste beseitigt sind, während das nominale BIP-Wachstum kräftig anzog. Diese Wachstumsstabilisierung ist der Kombination aus fiskalischen Stimulationsmaßnahmen und der schwächeren Währung zu verdanken.

Es wurde aber auch durch die akkommodierende Geldpolitik und die ständig steigende Verschuldung unterstützt. In den letzten fünf Jahren war das Kreditwachstum konstant deutlich höher als das BIP-Wachstum.

Jetzt scheinen die chinesischen Behörden bereit, das Tempo des Kreditwachstums zu bremsen. Durch Liquiditätsbeschränkungen wurden die Geldmarktzinsen drastisch nach oben getrieben, sodass der 3-Monats-Shibor innerhalb von sechs Monaten von 2,8% auf 4,3% in die Höhe schnellte. Diese deutlich restriktiveren Finanzierungsbedingungen dämpften das Kreditwachstum (endlich) auf das niedrigste Tempo seit 15 Jahren. Diese Dynamik könnte das chinesische Wachstum kurzfristig belasten, ist aus langfristiger Sicht aber sicherlich eine gesunde Entwicklung.

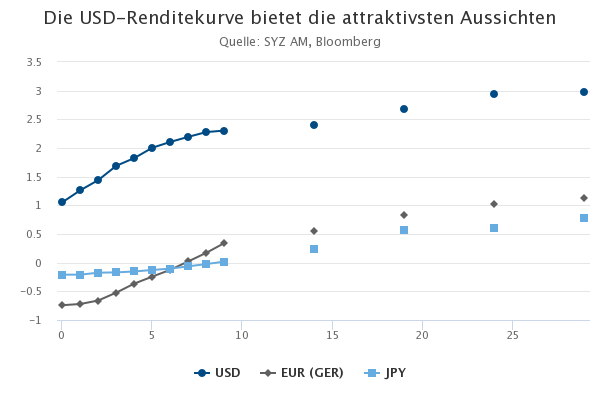

Anleihen – Die Attraktivität der USD-Renditekurve

Im aktuellen wirtschaftlichen und finanziellen Umfeld werden Staatsanleihen aufgrund ihrer niedrigen Renditen häufig von den Anlegern abgelehnt. Staatsanleihen werden oft als Anlagen mit geringem Ertragspotenzial und hohen Abwärtsrisiken bei steigenden Zinsen angesehen.

Die Anleger vergessen jedoch, dass der Gesamtertrag einer Anleihe nicht zwangsläufig seiner Rendite entspricht, sofern sie nicht bis zur Fälligkeit gehalten wird. Wenn die Renditekurven eine positive Neigung aufweisen, kann der Roll-down-Effekt für zusätzliche Erträge sorgen. Dies half den japanischen Versicherungsgesellschaften zum Beispiel, in den zwei vergangenen Jahrzehnten trotz der sehr niedrigen JPY-Zinssätze solide Erträge zu erzielen.

Wenn man die Wahl hat, sind USD-Anleihen heute die attraktivsten unter den großen Industrieländern. Die EUR- und JPY-Kurven wurden durch die Zentralbankinterventionen angesichts der schwachen Binnenwachstums- und Inflationsraten niedrig gehalten. Dies könnte sich jetzt ändern. Im Gegensatz dazu nimmt die USD-Kurve bereits höhere US-Wachstums- und -Inflationsaussichten vorweg und die Zentralbank hat bereits mit Zinsstraffungen begonnen. Darüber hinaus bieten USD-Anleihen im Falle einer Risikoaversion das größte Potenzial, ein diversifiziertes Portfolio zu schützen.

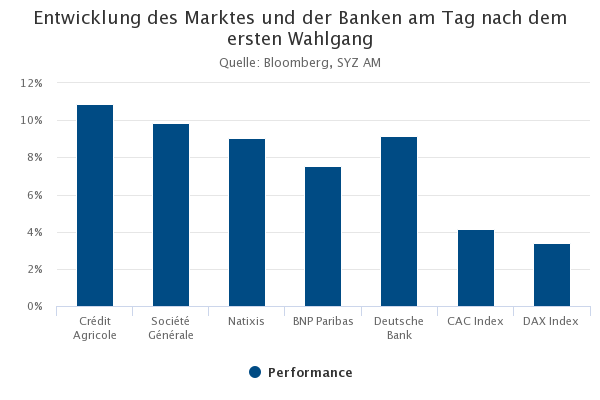

Aktienmarkt – Europäische Banken im Aufwind

Nach mehreren Wochen der politischen Unsicherheit und Marktvolatilität aufgrund der Präsidentschaftswahlen in Frankreich war die Erleichterung nach dem Ergebnis des ersten Wahlgangs deutlich zu spüren. Die europäischen Indizes schnellten in die Höhe, insbesondere Banken stiegen am 24. April zwischen 7,5% und 10%.

Im Gegensatz zum am meisten gefürchteten Szenario einer Stichwahl zwischen Mélenchon und Le Pen wurde ein Duell zwischen Macron und Le Pen allgemein als marktfreundlich angesehen. Tatsächlich hätte ein Sieg von Le Pen oder Mélenchon, zwei Euroskeptikern, die Banken feindlich gegenüberstehen, die Position Frankreichs in der internationalen Geschäftswelt gefährdet, wobei die französischen Banken ins Fadenkreuz gerückt wären.

Macron ist dagegen ein Ex-Banker, der klar für die EU eintritt, weshalb das Ergebnis die Finanzmärkte und insbesondere die französischen Banken beruhigte. Aufgrund der hohen Wahrscheinlichkeit, dass Macron zum nächsten Präsidenten Frankreichs gewählt wird, dürften die Marktrisiken und die politischen Unsicherheiten in Europa jetzt abnehmen.

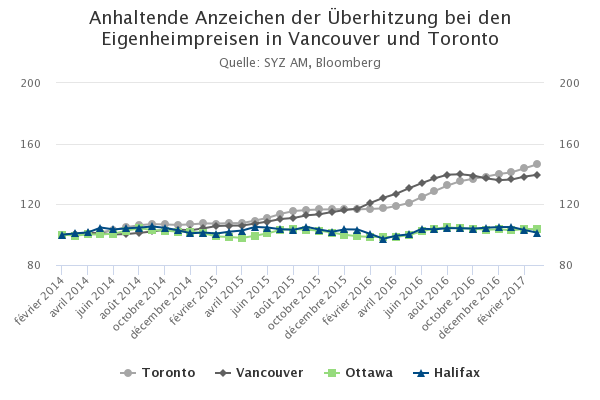

Immobilien – Steuert Kanada auf eine Immobilienkrise zu?

Mit dem Absturz des alternativen kanadischen Kreditgebers Home Capital Group im April rückte das „blasenartige“ Immobilienproblem des Landes wieder in den Fokus. Das Unternehmen ist für das Land zwar nicht systemwichtig, doch die Probleme der Home Capital Group rissen eine ganze Reihe von Kreditgebern mit. Moody’s wies vor Kurzem darauf hin, dass Kanada anfällig für eine Immobilienkrise ist.

Trotz einer Reihe von Warnungen und strikteren Auflagen für die Hypothekenvergabe ist es Vancouver und Toronto nicht gelungen, den Preisanstieg abzukühlen. In Toronto schießen die Eigenheimpreise immer noch unaufhaltsam in die Höhe, wie am jüngsten Anstieg von 25% im Jahresvergleich abzulesen ist.

Verschiedenen Quellen zufolge, wird die Blase hauptsächlich von Ausländern und massiven Spekulationen angetrieben. Im August des letzten Jahres führte die Regierung eine Steuer von 15% für ausländische Käufer ein, um die Preise abzukühlen. Trotzdem ist nach wie vor eine Überbewertung zu erkennen.

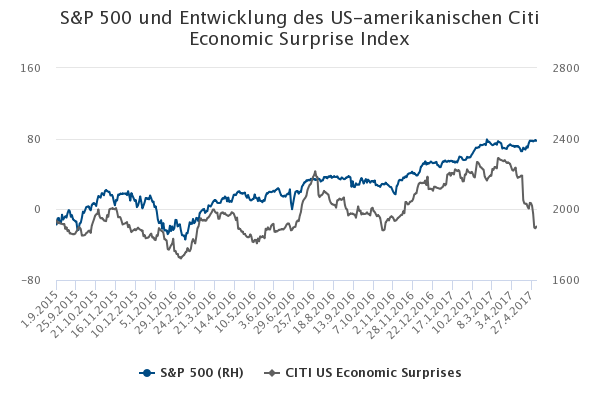

Wirtschaft – US-Konjunkturdaten überraschen negativ

Der US-amerikanische Citi Economic Surprise Index (CESI) fiel vor Kurzem auf ein Niveau, das seit dem Ende des letzten Jahres im Anschluss an die Wahl von Donald Trump nicht mehr zu beobachten war. Der CESI verfolgt die Entwicklung der Konjunkturprognosen, indem er die Datenüberraschungen gegenüber den Markterwartungen misst. In letzter Zeit haben die US-Konjunkturdaten negativ überrascht, und die Korrelation des Index zum US-Aktienmarkt (S&P 500) wurde durchbrochen.

Zum Beispiel enttäuschte das BIP-Wachstum der USA im ersten Quartal mit einem annualisierten Anstieg von 0,7% im Quartalsvergleich, während sich die Konsenserwartungen auf 1% gerichtet hatten. Im letzten Quartal betrug das BIP-Wachstum 2,1%. Die Konsumausgaben gaben ebenfalls nach und die Steuersenkungen in den USA lassen noch auf sich warten. Darüber hinaus besteht seit Anfang des Jahres eine breite Kluft zwischen den Ergebnissen der Stimmungsumfragen (weiche Daten) und den Konjunkturdaten (harte Daten).

Vor diesem Hintergrund setzte der S&P 500 seinen Anstieg mit einem Plus von 0,9% im letzten Monat und von 6,5% seit Anfang des Jahres fort.

Währungen – Yen: von der Risikoaversion zur Risikobereitschaft

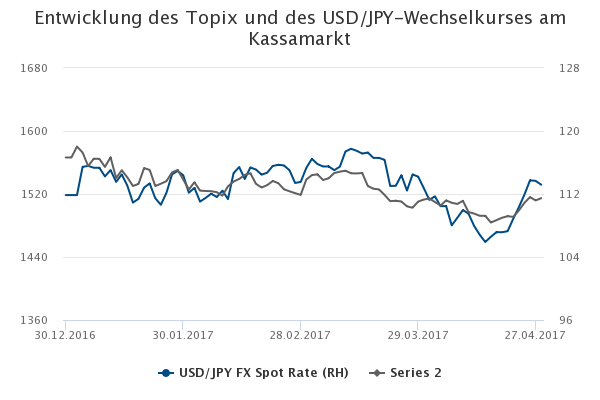

Seit Anfang des Jahres wurde der japanische Yen seiner Rolle als Zufluchtswährung gerecht. In dieser Zeit stieg er gegenüber den meisten Industrieländerwährungen an: +4,6% gegenüber dem USD, +2,5% gegenüber dem CHF und +1,3% gegenüber dem EUR.

Durch die jüngsten Ereignisse hat sich die Situation geändert: Das Ergebnis bei der ersten Runde der französischen Wahlen am 23. April wurde zwar von den Marktteilnehmern weitgehend erwartet. Doch durch die Bestätigung der Stichwahl zwischen Emmanuel Macron und Marine Le Pen haben sich die politischen Extremrisiken erheblich verringert. Zugleich stieg die Wahrscheinlichkeit einer Leitzinserhöhung im Juni nach der Fed-Sitzung auf nahezu 100%, und zwei Tage später folgte ein guter Beschäftigungsbericht. Dies belastete den JPY, der sehr sensibel auf Entwicklungen der US-Wirtschaft reagiert.

Vor diesem Hintergrund büßte der JPY gegen Ende des Monats seine Attraktivität als Zufluchtswährung ein und beendete den April weitgehend unverändert gegenüber dem Greenback.

Zuletzt erholte sich der japanische Aktienmarkt (Topix) aufgrund der Abschwächung des Wechselkurses.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.