Dieser Übergang ist in vielerlei Hinsicht sehr zu begrüssen, denn an ihm zeigt sich die allmähliche Normalisierung der Wirtschaftstätigkeit in den Industrieländern. Natürlich ist das Virus immer noch da und fordert weiter seinen Tribut. Neue und hoch ansteckende Varianten werden aller Voraussicht nach noch einige Zeit lang eine Bedrohung darstellen. Dank der Impffortschritte konnten die Regierungen jedoch inzwischen die pandemiebedingten Beschränkungen schrittweise aufheben und das Schreckgespenst grossflächiger Lockdowns bannen. Im privaten Sektor zieht das Wachstum allmählich wieder an, Beschäftigung und Investitionen steigen. Gleichzeitig werden die staatlichen Krisenhilfen langsam abgebaut, nachdem die wirtschaftlichen Auswirkungen der Pandemie erfolgreich abgefedert werden konnten. Auch die Zentralbanken erwägen eine Drosselung ihrer rekordhohen Liquiditätsspritzen.

Von Erholung zu stetigem Wachstum

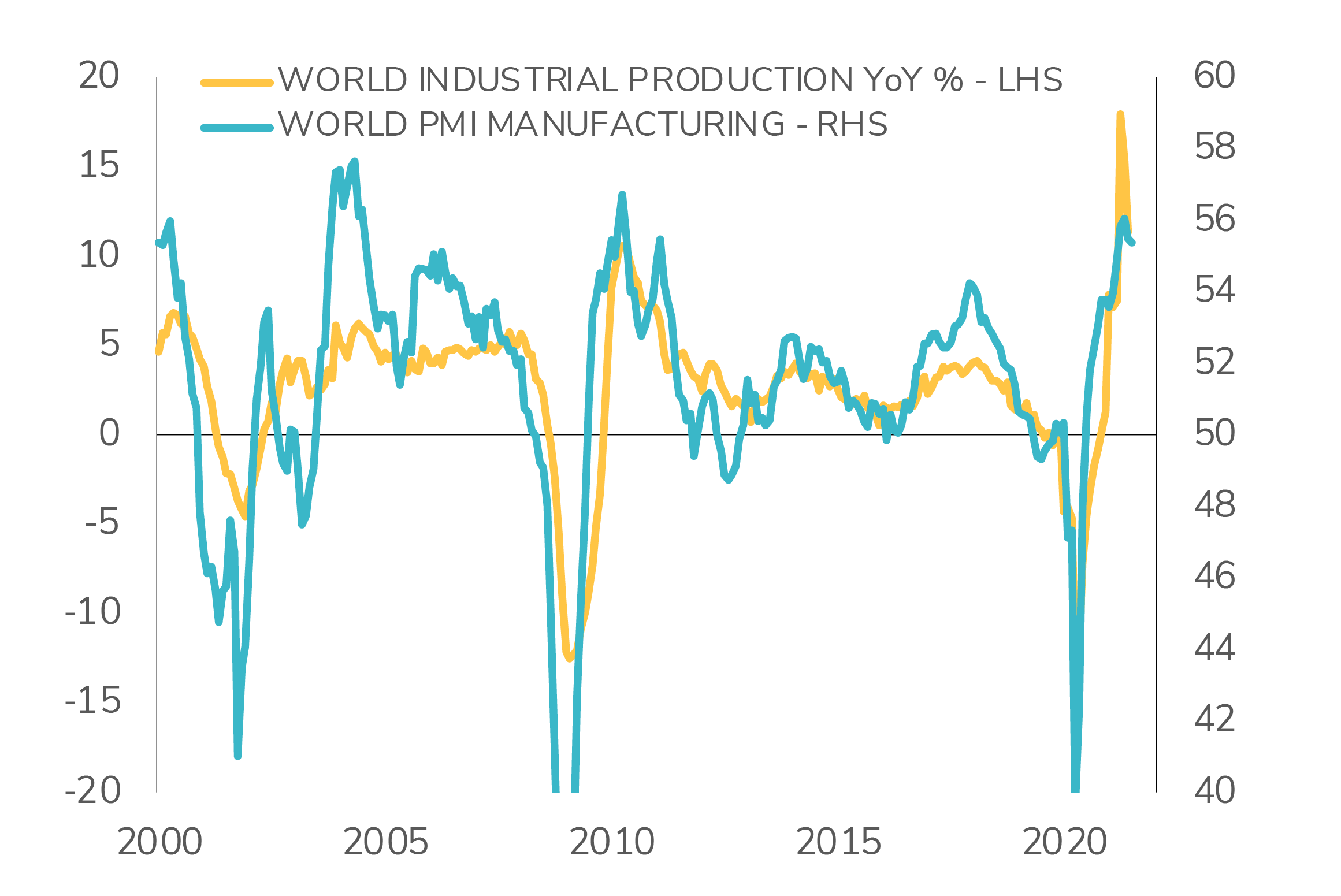

Montag, 09/13/2021Nach dem Ausbruch der COVID-19-Pandemie vor 18 Monaten erlebte die Weltwirtschaft die kürzeste und zugleich tiefste Rezession aller Zeiten, gefolgt von einer der kräftigsten Erholungen, die es je gab. Letztere warvor allem der beispiellosen Unterstützung von Regierungen und Zentralbanken zu verdanken. Das Ausmass des Schocks und die Ungewissheit über seine Auswirkungen auf die Konjunkturaussichten führten dazu, dass die Finanzmärkte sich ständig zwischen Verzweiflung und Hoffnung bewegten,mit gelegentlichen Ausschlägen in beide Richtungen. Europa vollzog im Sommer einen weiteren Schritt in diesem atypischen Konjunkturzyklus: den Übergang von der Erholung zu einem von stetigerem Wachstum geprägten Umfeld.

Für die meisten Unternehmen und Haushalte sind diese Entwicklungen und die Aussichten auf eine Normalisierung des Wirtschaftswachstums ermutigend. An den Finanzmärkten kann dieser Übergang von der Erholung zu einem stetigeren Wachstum jedoch zu einer höheren Volatilität führen.

Erstens weckt die Aussicht auf weniger Unterstützung durch Regierungen und Zentralbanken Besorgnis dahingehend, ob die Wirtschaft überhaupt fähig ist, aus eigener Kraft zu wachsen. Wird die Unterstützung zu früh zurückgefahren, besteht die Gefahr, dass die aktuelle positive Dynamik beeinträchtigt wird. Zweitens bedeutet der Übergang von der «Erholung» zu «stetigem Wachstum», dass nach raschen, spektakulären Verbesserungen bei geringen Erwartungen nun weniger spektakuläre und weniger lineare Wachstumsraten zu erwarten sind. Zwar ist die absolute Wirtschaftslage in einer Wachstumsphase eindeutig besser als in einer Erholungsphase, doch das Gleichgewicht der Finanzmarktrisiken verschiebt sich dann tendenziell.

Nach Aufwärtsrevisionen des BIP und besseren Aussichten für das Gewinnwachstum im Verlauf des vergangenen Jahres überwiegen die Risiken einer Enttäuschung nun die Chancen auf über Erwarten gute Nachrichten. Das Basisszenario, das von anhaltendem Wachstum bei einer gut verlaufenden Drosselung der Interventionen von Regierungen und Zentralbanken ausgeht, unterstützt nach wie vor eine risikobereite Haltung.

Das solide Gewinnwachstum bleibt ein starker Katalysator für die Aktienmärkte. Mit der allmählichen Normalisierung der Wirtschaftsbedingungen dürften Unternehmen mit positiven Bilanzen und gut vorhersehbaren Gewinnaussichten jedoch ihre Führungsposition zurückgewinnen – auf Kosten der zyklischeren Sektoren, die am meisten von der Erholung profitiert haben.

Deswegen halten wir es für sinnvoll, in Portfolios bei den seit Ende 2020 aufgebauten zyklischen Engagements weiterhin Gewinne mitzunehmen. Das gilt sowohl auf Sektorebene (Finanz- und Materialsektor) als auch für die regionalen Allokationen (Schwellenländeraktien). Durch die schwächere Wachstumsdynamik der Weltwirtschaft und die Normalisierung der US-Geldpolitik wird das Umfeld für diese Anlagen weniger günstig sein.

Gleichzeitig könnten sich Chancen bei festverzinslichen Anlagen ergeben. Durch die Ausweitung der Kreditspreads in Asien in den letzten Monaten bietet sich eine attraktive Einstiegsgelegenheitineine Anlageklasse,diesolide Renditen bietet, insbesondere im Vergleich mit Investment-Grade- und sogar mit US- und europäischen Hochzinsanleihen. Selbst ein Engagement in langlaufenden Staatsanleihen kann jetzt einen gewissen Mehrwert bieten, denn sie stellen eine Diversifizierung und einen Puffer im Portfolio für den Fall dar, dass die Volatilität an den Aktienmärkten zunimmt. Die Phase des «stetigen Wachstums», die für die Weltwirtschaft nun beginnt, rechtfertigt es daher, an einer konstruktiven Portfolioausrichtung festzuhalten, im Wesentlichen durch ein Engagement in Aktien. Ausserdem muss dieses Engagement nach der Reflationsphase und der Führungsposition zyklischer Werte in der ersten Jahreshälfte neu auf langfristige Trends bei hochwertigen Wachstumstiteln und langlaufenden Anleihen ausgerichtet werden.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.