Für nahezu alle Menschen in der Welt waren die letzten drei Monate aussergewöhnlich und schwierig. Aus Anlegersicht sind in diesem Zeitraum viele langjährige Wirtschaftsdatenreihen auf den Kopf gestellt und seit Jahr und Tag bestehende Auffassungen über den Zusammenhang zwischen Aktienperformance und Gewinnkorrekturen sowie über die Korrelation zwischen Anlageklassen in Frage gestellt worden. Wer hätte sich das vorstellen können? 30 Millionen Neuanträge auf Arbeitslosenunterstützung in den USA in nur sechs Wochen, die Umfragen zum Einkaufsmanagerindex bei unter 30 oder gar 20 Punkten in den grossen Volkswirtschaften, eine Aktienrally von 30% trotz deutlicher Gewinnkorrekturen nach unten und noch nie dagewesener Ungewissheit hinsichtlich des Ausblicks, stabile langfristige Zinsen trotz dieser Erholung der Aktienmärkte, oder negative Ölpreise, um nur einige Beispiele zu nennen. Jetzt beginnt die zweite Phase der Covid-19-Krise. Nach dem anfänglichen Schock und den als Sofortreaktion erfolgten Schutzmassnahmen versuchen Regierungen nun, einen Ausgleich zwischen zwei notwendigen Dingen zu schaffen, die anscheinend im Gegensatz zueinander stehen: einerseits Bedingungen für die Wiederaufnahme der Wirtschaftstätigkeit festzulegen und dabei andererseits die Pandemie «unter Kontrolle» zu halten, d. h., die Betroffenen im Rahmen der Fähigkeiten des Gesundheitssystems zu versorgen. Aus Investmentsicht wird diese Phase nicht weniger schwierig sein, zumindest aber können sich Anleger in den kommenden Monaten bei der Orientierung an den Märkten auf einige greifbare Elemente stützen.

Was die Dauer der «Pause der Weltwirtschaft» angeht, gehen alle Industriestaaten allmählich zu einer Phase über, in der die anfangs strengen Massnahmen der sozialen Distanzierung gelockert werden, damit das Wirtschaftsleben wieder richtig in Gang kommen kann. Das Risiko eines Wiederaufflammens der Pandemie hängt wie ein Damoklesschwert über dem Ausblick. Dennoch erscheint es angemessen, davon auszugehen, dass beim BIP vor dem Sommer eine Erholung einsetzt. Bis das Vorkrisenniveau der Wirtschaftstätigkeit wieder erreicht ist, wird es noch einige Zeit dauern, wahrscheinlich mehrere Quartale. Zumindest aber konnte man dem gefürchteten Szenario einer lange anhaltenden Depression anscheinend aus dem Weg gehen.

Das Tempo dieser wirtschaftlichen Erholung wird wohl der beste Gradmesser für die Wirksamkeit der jüngsten staatlichen Interventionen sein. Das grundlegende Ziel der staatlichen Ausgaben und Garantien besteht neben der obligatorischen Unterstützung für das Gesundheitssystem in der Tat darin, die negativen Auswirkungen für die Produktionskapazitäten abzumildern, damit Unternehmen und private Haushalte nicht insolvent sind, wenn die Massnahmen der sozialen Distanzierung endlich wieder gelockert werden. Für eine Beurteilung, wie viel an dieser Front erreicht werden wird, ist es noch zu früh. Die meisten Unternehmen geben inzwischen keine Gewinnprognosen mehr ab, und Anleger halten mit der Erholung Schritt und bauen hinsichtlich der Umsatz- und Gewinnerwartungen Vertrauen auf.

Eine Bewertung, wie viel die Finanzmärkte schon eingepreist haben, ist ebenfalls noch zu schwierig. Weil dank staatlicher Interventionen eine andauernde Depression wahrscheinlich vermieden wird, hat sich Erleichterung breitgemacht und den Anstieg an den Aktienmärkten im April möglicherweise befeuert. Wir haben jetzt aber ein besseres Gespür für die Ausbreitung und das Risiko der Pandemie, wodurch auch das Szenario einer schnellen Rückkehr auf Vorkrisenniveaus ausgeschlossen ist. Die Bandbreite der möglichen Ausgänge zwischen diesen beiden Extremen ist ziemlich gross. Anleger müssen das richtige Mass zwischen zwei Polen finden: einerseits an der erwarteten allmählichen Erholung der Wirtschaft teilnehmen und andererseits wegen der zahlreichen (auch in keinem direkten Zusammenhang mit der Pandemie stehenden, z. B. politischen oder geopolitischen) Risiken und Unbekannten in den kommenden Monaten weiterhin Vorsicht walten lassen.

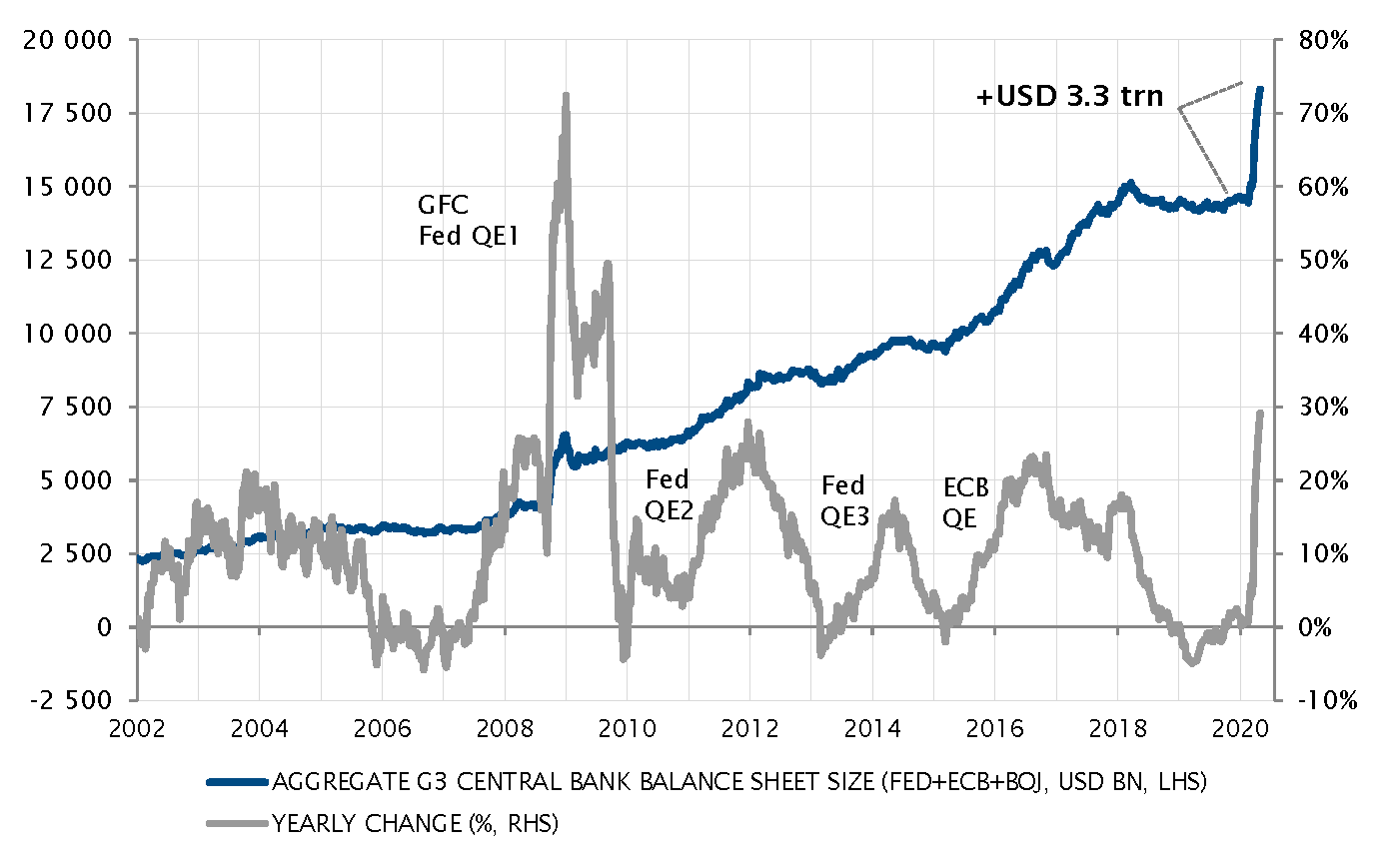

Vor diesem Hintergrund bleiben wir bei unserer seit Anfang April eingenommenen Haltung. Die Portfolios bleiben eher defensiv ausgerichtet. Wir sind aber der Ansicht, dass erstklassige Unternehmensanleihen, unterstützt durch eine auf das akute Liquiditätsproblem vom Monat März gerichtete Politik der Zentralbanken, sehr attraktive Chancen bieten. Gleiches lässt sich nicht über den Markt für High-Yield-Bonds und Anleihen der Schwellenländer sagen. Bei ihnen wiegen die Ungewissheiten hinsichtlich des wirtschaftlichen Ausblicks schwerer als die sehr akkommodierende Geldpolitik. Wir sehen derzeit wenig Potenzial für weiter rückläufige langfristige Zinsen, und weniger Diversifizierungsvorteile von Staatsanleihen als in der Vergangenheit, mit Ausnahme von inflationsgeschützten Staatsanleihen, die noch immer Wertpotenzial haben, sowie Gold, angesichts der derzeit schwachen Inflationserwartungen und der negativen Realzinsen. Und unsere Aktienallokation halten wir auf annähernd neutralem Niveau, dabei richten wir das Engagement in Regionen und Sektoren auf Qualität und Bilanzstärke aus und lassen

_Adrien Pichoud