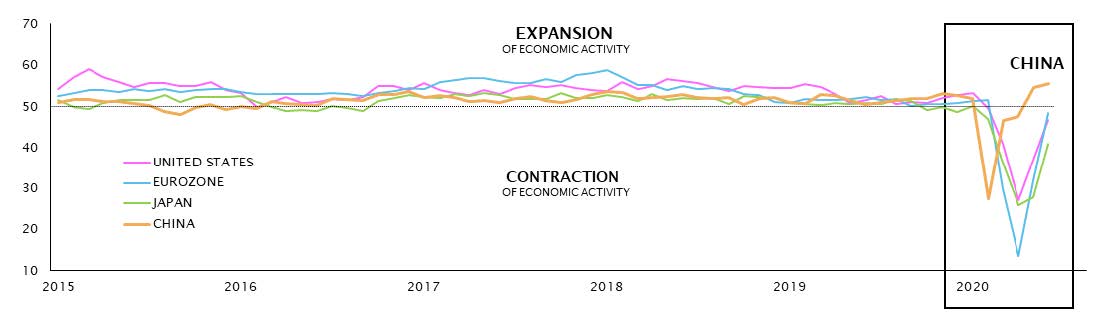

Während die Angst vor einer zweiten Welle des Coronavirus erneut Volatilität nach Europa und in die USA bringt, schauen die Anleger zur Beruhigung nach Osten. China, wo die Pandemie drei Monate vor dem Rest der Welt begann – und das jetzt ein positives Wirtschaftswachstum vorweisen kann – lässt Rückschlüsse auf den weiteren Verlauf in den übrigen entwickelten Volkswirtschaften zu.

Für Europa und die USA rechnen wir nun, da die Massnahmen zur sozialen Distanzierung gelockert werden, mit einem deutlichen Anstieg der Aktivität, wie er in China zu beobachten ist. Der Abwärtstrend hat sich in diesen Regionen schliesslich abgeschwächt und die Konjunkturindikatoren sind über die Tiefstände von April gestiegen, was einen ersten positiven Schritt in diese Richtung anzeigt. Diese Entwicklung wurde und wird wahrscheinlich auch weiterhin von der Aktivität in den Dienstleistungs- und Konsumsektoren angeführt, da die Massnahmen zur sozialen Distanzierung weiter gelockert werden und die Menschen lernen, in dem neuen Umfeld nach Covid-19 zu leben.

Wir erwarten, dass die Erholung schneller erfolgt als nach den Konsenserwartungen angenommen, wobei die reale Möglichkeit besteht, dass der grösste Teil der Wirtschaftstätigkeit bis zum Beginn des nächsten Jahres nahezu wieder die Vorkrisenniveaus erreicht. Tatsächlich sind wir der Ansicht, dass die beispiellosen fiskal- und geldpolitischen Impulse im Jahr 2021 ein zeitweise überschiessendes Wirtschaftswachstum befeuern könnten, bevor es wieder auf die eher gedämpften langfristigen Trends zurückfällt.

Trotz der sehr realen Gefahr einer zweiten Welle, für die wir bereits Anzeichen erkennen, glauben wir nicht, dass sie zu einem weiteren vollständigen Lockdown in den Industrieländern führen wird. Stattdessen dürften wohl gezieltere Massnahmen ergriffen werden, die die Erholung der Wirtschaft nicht aus der Bahn werfen würden. Gleichwohl wird die Konjunkturerholung auf diejenigen Industrieländer konzentriert bleiben, die den Fussstapfen Chinas folgen, während der Rest der Schwellenländer – Länder, die zum grössten Teil vom verarbeitenden Gewerbe und vom Rohstoffexport abhängig sind – wahrscheinlich eine weit weniger robuste Erholung erfahren werden.

Positionierung für die Konjunkturerholung

Bevor diese positiven Entwicklungen von den Märkten vollständig eingepreist sind, ist es jetzt an der Zeit, das Risikoengagement zu erhöhen. Bei extrem niedrigen Anleihenrenditen und überaus hohen Aktienbewertungen wissen viele Anleger allerdings nicht, wohin sie sich wenden sollen. Entscheidend ist, jeden Aspekt der Merkmale einer Anlage zu berücksichtigen, einschliesslich ihrer Vorzüge im Vergleich zu verfügbaren Alternativen, da man immer Relative Value finden kann.

Obwohl die kurzfristigen Zinsen in den Industrieländern auf absehbare Zeit bei null oder nahe null bleiben dürften, kann eine (selbst leichte) Volatilität bei den langfristigen Zinsen Chancen bieten. Der Anstieg um 20 bis 40 Bp. am langen Ende der Kurve für US-Anleihen und europäische Anleihen Anfang Juni hat diese Anlagen etwas weniger teuer gemacht und zugleich einen Teil ihres Performance- und Dekorrelationspotenzials wiederhergestellt. Aus diesem Grund erhöhten wir die Duration in unseren Portfolios über 10-jährige US-Treasuries.

Die Aktienbewertungen, die in manchen Sektoren wieder Vorkrisenhochs erreichten, mögen angesichts der derzeitigen wirtschaftlichen Lage teuer erscheinen. Es ist jedoch notwendig, über die reinen aktienmarktinternen Kennzahlen hinauszugehen und die Aktienbewertungen im aktuellen Zinsumfeld zu betrachten. Berücksichtigt man die Überschussrendite, die Aktien gegenwärtig im Vergleich zu Barmitteln und Anleihen bieten, sind Aktien überhaupt nicht teuer. In den USA liegt diese Aktienrisikoprämie nahezu auf einem historischen Höchststand. Daher sehen wir, mit der Kombination interner Aktienkennzahlen und Risikoprämien, bei Aktien noch immer Wertpotenzial.