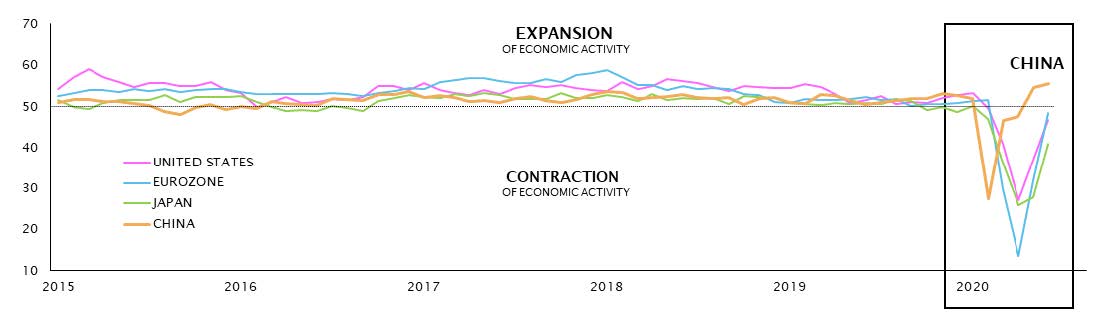

Alors que les craintes d’une deuxième vague de coronavirus sont toujours source de volatilité en Europe et aux Etats-Unis, les investisseurs se tournent vers l’Asie pour se rassurer. La Chine, qui a été frappée par la pandémie trois mois avant le reste du monde – mais a aujourd’hui renoué avec la croissance économique –, pourrait être un cas d’école pour prédire l’évolution des autres marchés développés.

Les mesures de distanciation sociale ayant été assouplies, nous anticipons un net redressement de l’activité économique en Europe et aux Etats-Unis, comme ce fut le cas en Chine. La tendance baissière a enfin ralenti dans ces régions et les indicateurs économiques ont redépassé leurs plus bas atteints en avril, un premier pas encourageant dans la bonne direction. La reprise économique était particulièrement forte dans le secteur des services et de la consommation, et elle devrait le rester au fur et à mesure que les mesures de distanciation sont levées et que la population réapprend à vivre dans le nouveau contexte de l’après-Covid.

Nous pensons que la reprise arrivera plus vite que le pensent les analystes, et que la plupart des secteurs pourraient retrouver leurs niveaux d’activité économique d’avant la crise d’ici le début de l’année prochaine. Les mesures de relance monétaire et budgétaire pourraient même doper temporairement la croissance économique en 2021. La croissance devrait ensuite se normaliser pour atteindre un rythme plus modéré et davantage conforme aux tendances à long terme.

Malgré le risque bien réel d’une deuxième vague – dont on décèle déjà certains signes –, nous ne pensons pas que cela entraînerait un nouveau confinement généralisé dans les pays développés. On devrait plutôt assister à la mise en œuvre de mesures plus ciblées qui ne feront pas dérailler la reprise économique. Néanmoins, la reprise restera concentrée dans les pays développés, qui emboîteront le pas à la Chine, tandis que le reste des pays en développement – qui dépendent fortement de leur industrie et de leurs exportations de matières premières – devraient connaître une reprise bien moins dynamique.

Se positionner pour la reprise

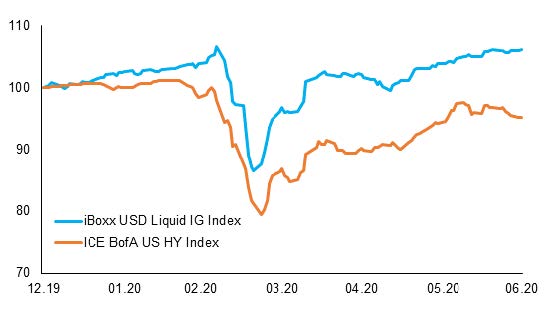

Il est encore temps d’accroître son exposition au risque avant que les cours ne reflètent pleinement ces évolutions favorables. Mais face aux très faibles rendements obligataires et aux valorisations boursières qui ont atteint des sommets, de nombreux investisseurs ne savent plus vers quelle catégorie d’actifs se tourner. La clé est de prendre en compte toutes les caractéristiques d’un actif et de comparer ses qualités à celles des alternatives disponibles, car il y a toujours des opportunités de valeur relative.

Dans l’ensemble des pays développés, les taux à court terme devraient rester nuls ou proches de zéro dans un avenir prévisible, mais la volatilité (même modérée) des taux à long terme peut offrir des opportunités. Sur l’extrémité longue de la courbe, la hausse de 20 à 40 pb des obligations américaines et européennes observée en juin a rendu ces actifs un peu plus abordables et restauré une partie de leur performance et de leur valeur en tant qu’actifs décorrélés. C’est pourquoi nous avons augmenté la duration de nos portefeuilles via des bons du Trésor américain à 10 ans.

Les valorisations des actions, qui ont renoué avec leurs niveaux élevés d’avant la crise dans certains secteurs, peuvent sembler onéreuses dans le contexte économique actuel. Toutefois, il ne faut pas se contenter d’une analyse purement boursière et replacer ces indicateurs dans le contexte de taux actuel. Si l’on tient compte du rendement excédentaire que les actions offrent actuellement par rapport aux liquidités et aux obligations, elles n’ont plus rien d’onéreux. Aux Etats-Unis, les primes de risque des actions sont en passe de franchir un record historique. Par conséquent, si l’on tient compte des indicateurs boursiers intrinsèques et des primes de risque, les actions recèlent encore de la valeur à nos yeux.