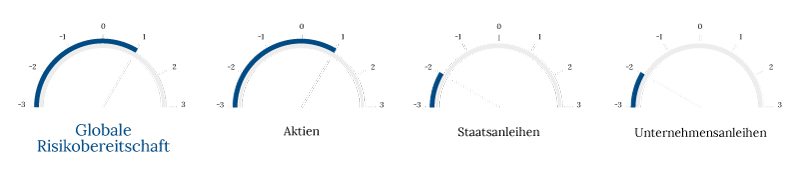

„Sell in May and go away“: Anleger sollten sich das gut überlegen, denn im vergangenen Monat hat sich nicht wirklich etwas verändert. Die hohen Bewertungen in vielen Anlageklassen bereiten uns zwar nach wie vor Sorge, doch das aktuelle Umfeld – eine Goldlöckchen-Wirtschaft: passables Wachstum ohne jeglichen Inflationsdruck auf dem Weg zur allmählichen geldpolitischen Normalisierung – unterstützt die Risikobereitschaft. Die politische Unsicherheit bleibt möglicherweise das grösste unbekannte Risiko, wenn sie bedeutend genug ist, um zu Unsicherheiten über das politische Vorgehen zu führen. Ein politischer Unruheherd könnte allerdings jederzeit entstehen. Die Wahrscheinlichkeit, dass es dazu kommt, ist nunmehr aber in den USA, wo der zunehmend unberechenbare Präsident Trump das Ruder führt, weitaus grösser als in der Eurozone. Dennoch ist es äusserst schwierig, genau vorauszusagen, wann ein Wendepunkt für die Politik oder ein marktschädigender weltweiter Konflikt eintreten könnte – ob es nun um die unterschwelligen Spannungen auf der koreanischen Halbinsel, Terroranschläge oder einen Tweet von Donald Trump geht. Unter Berücksichtigung all dieser Faktoren halten wir an unserer leichten Risikopräferenz fest, die von der niedrigen Volatilität profitieren wird. Zugleich sichern wir unsere Portfolios für den Fall einer Korrektur weiterhin etwas ab. Unserer Ansicht nach ist die Wahrscheinlichkeit, dass eine solche Korrektur in den nächsten Monaten eintreten wird, hoch. Wir werden die Gelegenheit dazu nutzen, das Risiko an einem besseren Einstiegspunkt wieder zu erhöhen.

Ist dies ein Fall, in dem sich die Geschichte wiederholt?

Das gegenwärtige Umfeld mit seiner niedrigen Volatilität und steigenden Aktienmärkten erinnert an den Zeitraum 2005–2006: hoch bewertete Vermögenswerte, Erholung in der Eurozone, Aufwertung des Euro gegenüber dem US-Dollar und die EZB kurz vor der Normalisierung der Geldpolitik. Wenngleich die meisten Kommentatoren das aktuelle Umfeld entweder als neu oder aussergewöhnlich einordnen, sind wir davon überzeugt, dass es sich um einen Fall handelt, in dem sich die Geschichte wiederholt – mit einigen wenigen Unterschieden: Erstens erstreckt sich der «Aktienwahn» diesmal nicht auf die Schwellenländer, sondern auf den Technologiesektor, der seit Mitte 2013 eine beständige Outperformance erzielt hat. Weitaus wichtiger aber ist, dass die Verschuldung im globalen System noch weiter gestiegen ist. Dadurch wird ein wesentlicher Anstieg im Gesamtniveau der Zinsen, ohne dass es zu einem Crash kommt (der zum endgültigen Schritt der «Japanifizierung» der Industrieländer führt), verhindert.

Volatilität dürfte weiter niedrig bleiben

Darüber hinaus geht es weiter wie gehabt: Die Risikoaufschläge von Aktien und die Kreditspreads waren sogar noch enger als heute. Solange der Schock nicht gross genug ist, um die Weltwirtschaft aus der Bahn zu werfen oder den von der Fed eingeschlagenen Pfad der geldpolitischen Normalisierung drastisch zu ändern, werden Volatilitätshochs nicht viel länger dauern und die Volatilität wird insgesamt niedrig bleiben. Vor diesem Hintergrund stuften wir Schwellenländeraktien aus Lateinamerika nach der von dem neuen politischen Skandal in Brasilien ausgelösten Korrektur auf eine leichte Präferenz hoch, da die Befürchtung einer Ansteckung auf Aktienmärkte ausserhalb Brasiliens ungerechtfertigt war. In Anbetracht der Ähnlichkeiten mit den Jahren 2005 und 2006 dürften die langfristigen US-Zinsen also recht stabil bleiben. Die einzigen (vorübergehenden) Aufwärtsrisiken auf absehbare Zeit werden ganz sicher nicht aufgrund einer Wachstumsbeschleunigung in den USA oder einer Änderung des Leitzinspfads der Fed entstehen, sondern durch eine Neubewertung der deutschen Renditekurve. Dies könnte nun jederzeit geschehen, aber der Tag der offiziellen Feststellung der EZB, dass die geldpolitischen Massnahmen gedrosselt werden sollten, ist nicht mehr fern. Deshalb halten wir insbesondere bei deutschen Bundesobligationen und JGBs an unserer taktischen negativen Einschätzung der Duration fest. Entsprechend der bereits geäusserten Einschätzung wird der Euro weiter gegenüber dem US-Dollar aufwerten. Einige Positionierungen in Carry-Trades dürften zunehmend überlaufener werden. Der Grund dafür ist, dass einige Schwellenländerwährungen wie der MXN oder die TRY nach wie vor relativ günstig bewertet sind und eine vergleichsweise attraktive absolute und relative Rendite bieten, jedenfalls im Vergleich zu den niedrigen erwarteten Renditen europäischer Hochzinsobligationen, die wir im vergangenen Monat auf eine negative Einschätzung herabstuften. Ähnlich wie bei der Heraufstufung europäischer Aktien im vergangenen Monat strukturieren wir unsere Portfoliorisiken um, wenn wir Bereiche mit (relativem) Wertpotenzial finden.

_Fabrizio Quirighetti