Vends en mai et fais ce qu’il te plaît? Peut-être vaut-il mieux y réfléchir à deux fois, car rien n’a véritablement changé depuis un mois. Alors que nous continuons à nous inquiéter des valorisations élevées au sein de nombreuses classes d’actifs, le contexte économique actuel – croissance acceptable sans les pressions inflationnistes conduisant à une normalisation progressive de la politique monétaire – reste favorable au risque. L’incertitude politique pourrait bien rester la grande inconnue de l’équation économique actuelle. En effet, nous ne sommes pas à l’abri d’une bombe politique, en particulier aux Etats-Unis, où le président Donald Trump semble vouloir faire cavalier seul. Malgré cela, il est extrêmement difficile de déterminer un point de basculement ou une confrontation internationale susceptible de peser sur les marchés. Il pourrait aussi bien s’agir des tensions latentes dans la péninsule coréenne, du terrorisme ou d’un tweet de Donald Trump. Par conséquent, nous conservons une légère préférence pour le risque, qui profitera des faibles niveaux de volatilité, tout en gardant de la protection en cas de correction. Nous tablons en effet sur ce scénario pour les mois à venir, ce qui nous permettrait d’accroître le risque à un meilleur point d’entrée.

L’histoire est-elle en train de se répéter?

Le contexte actuel de hausse des marchés actions et de faible volatilité rappelle la période 2005-2006: des valorisations boursières élevées, une reprise dans la zone euro, l’appréciation de l’euro face au billet vert et la Banque centrale européenne (BCE) à la veille d’une normalisation de sa politique monétaire. Même si certains considèrent le contexte actuel comme inédit ou exceptionnel, nous sommes convaincus que c’est l’histoire qui se répète, à quelques différences près. La différence majeure, c’est sans doute que l’intérêt pour les actions se concentre non pas sur les marchés émergents, mais dans le secteur technologique, qui ne cesse de surperformer depuis mi-2013. De plus, la dette mondiale a augmenté. Une hausse significative du niveau total des taux d’intérêt aurait donc des conséquences dramatiques (et entraînerait l’étape finale de «japonisation» des économies développées).

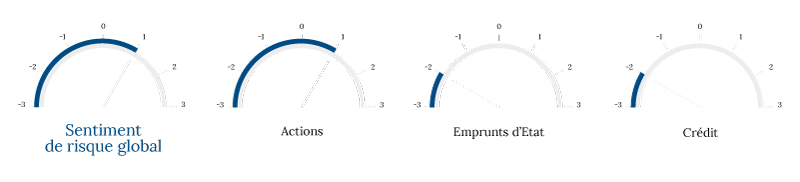

La volatilité devrait rester faible

Pour ce qui est du reste, rien n’a changé, si ce n’est que les primes de risque des actions et les spreads de crédit étaient encore plus faibles qu’aujourd’hui. Tant qu’aucun choc de grande ampleur ne vient faire dérailler l’économie mondiale ou compromettre la normalisation monétaire de la Réserve fédérale américaine (Fed), les pics de volatilité ne devraient guère durer et les niveaux de volatilité devraient rester bas. Dans ce contexte, nous privilégions légèrement les actions des marchés émergents d’Amérique latine, car la correction engendrée par le nouveau scandale politique au Brésil n’aurait pas dû se propager en dehors du marché actions brésilien. Si la similitude avec 2005-2006 se confirme, les taux d’intérêt américains à long terme devraient rester assez stables. Les seuls risques de hausse (temporaire) envisageables à court terme découleront non pas de l’accélération de la croissance américaine ou d’une modification soudaine du taux cible de la Fed, mais bien d’une réévaluation de la courbe des taux allemande. Cette dernière peut arriver d’un moment à l’autre, mais la BCE sait d’ores et déjà qu’elle va devoir mettre un terme à ses mesures exceptionnelles. Nous conservons donc notre stratégie d’aversion à la duration, en particulier sur les emprunts d’Etat allemands et japonais. Sur le marché des changes, en cohérence avec ce qui précède, nous pensons que l’euro va continuer à s’apprécier par rapport au dollar et que le portage va faire l’objet d’une grande convoitise. En effet, certaines devises des marchés émergents, telles que le MXN ou la TRY, continuent d’offrir d’assez faibles valorisations et des rendements absolu et relatif attractifs comparés, par exemple, aux faibles prévisions de rendement des obligations européennes à haut rendement, qui sont sous-pondérées depuis le mois dernier. A l’image de notre positionnement accru sur les actions européennes au cours du mois dernier, nous continuons de remanier notre portefeuille en fonction des poches de valeur (relative) que nous identifions.

_Fabrizio Quirighetti