Die Spannung ist mittlerweile greifbar, da die Unsicherheit über die wirtschaftlichen Aussichten in den Schwellenländern und in geringerem Umfang auch in Europa und Japan zugenommen hat. Die Position dieser Länder in der Schusslinie von Sheriff Trump beunruhigt die Anleger, und es ist schwer abzuschätzen, wie gut ihre Wirtschaft den potenziellen Auswirkungen auf den Handel standhalten kann. Deshalb belasten diese Bedenken die Stimmung weiter.

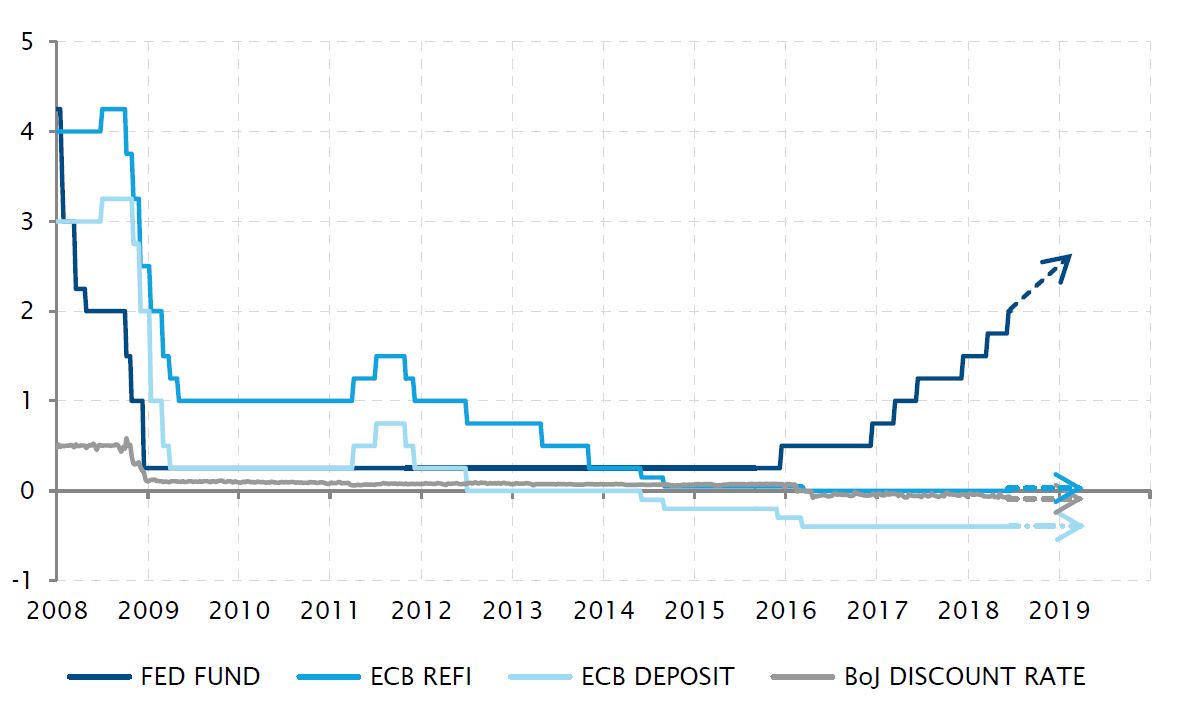

Unterdessen ist das Wachstum der Wirtschaft und der Gewinne je Aktie insgesamt recht solide, und es wird erwartet, dass dies auch so bleibt. Wahrscheinlich wird es nicht so stark sein, wie wir zu Beginn des Jahres erwartet hatten, aber immer noch robust genug, um die Aktienmärkte zu unterstützen. Die Anleger sollten mittlerweile aber auch erkannt haben, dass die massive Inflation, von der man befürchtet hatte, sie werde die Zinssätze stark in die Höhe treiben und möglicherweise zu einem Einbruch der Anleihenkurse sowie einiger teurer oder überzogener Bewertungen von Risikoanlagen führen, nicht wirklich eingetreten ist. Die Inflation schnellt nicht in die Höhe, die Zinserhöhungen der US-Notenbank (Fed) wurden für die nächsten sechs Monate klar abgesteckt, und die Europäische Zentralbank (EZB) und die Bank of Japan (BoJ) zerschlugen die Erwartungen einer signifikanten geldpolitischen Straffung in der nächsten Zeit.

Die Musik ist also noch nicht ganz verstummt: Aufgrund der niedrigen Renditen in den übrigen Industrieländern verharren die langfristigen US-Zinsen, gemessen an den wirtschaftlichen Aussichten der USA in puncto Wachstum, Inflation und Haushaltsdefizit auf ungewöhnlich niedrigen Niveaus. Und wie üblich profitieren die USA am meisten von diesem Szenario des starken – und etwas isolierten – Wirtschaftswachstums im Inland und der niedrigen Zinssätze in den Industrieländern.

Wie Schatzjäger glauben wir an diesem Punkt, dass sich der Mut, mit einer leichten Anhebung unserer Risikobereitschaft von den verbesserten Aktienrisikoprämien zu profitieren, künftig auszahlen wird. Mut muss nicht unbedingt mit Genie oder Kühnheit verbunden sein: Deshalb werden wir ganz langweilig auf der ganzen Linie und ohne sektorielle Schwerpunkte bei US-Aktien aufstocken. Mit oder ohne Happy End, gewinnt der US-Markt immer.

_Fabrizio Quirighetti