La tension est maintenant palpable avec l’accroissement des incertitudes entourant les perspectives économiques sur les marchés émergents et, dans une moindre mesure, en Europe et au Japon. Le fait de se retrouver dans la ligne de mire du shérif Trump rend les investisseurs nerveux, et il est difficile de mesurer la résistance de ces économies face à l’impact commercial potentiel. Ces inquiétudes ont par conséquent continué de ternir le sentiment.

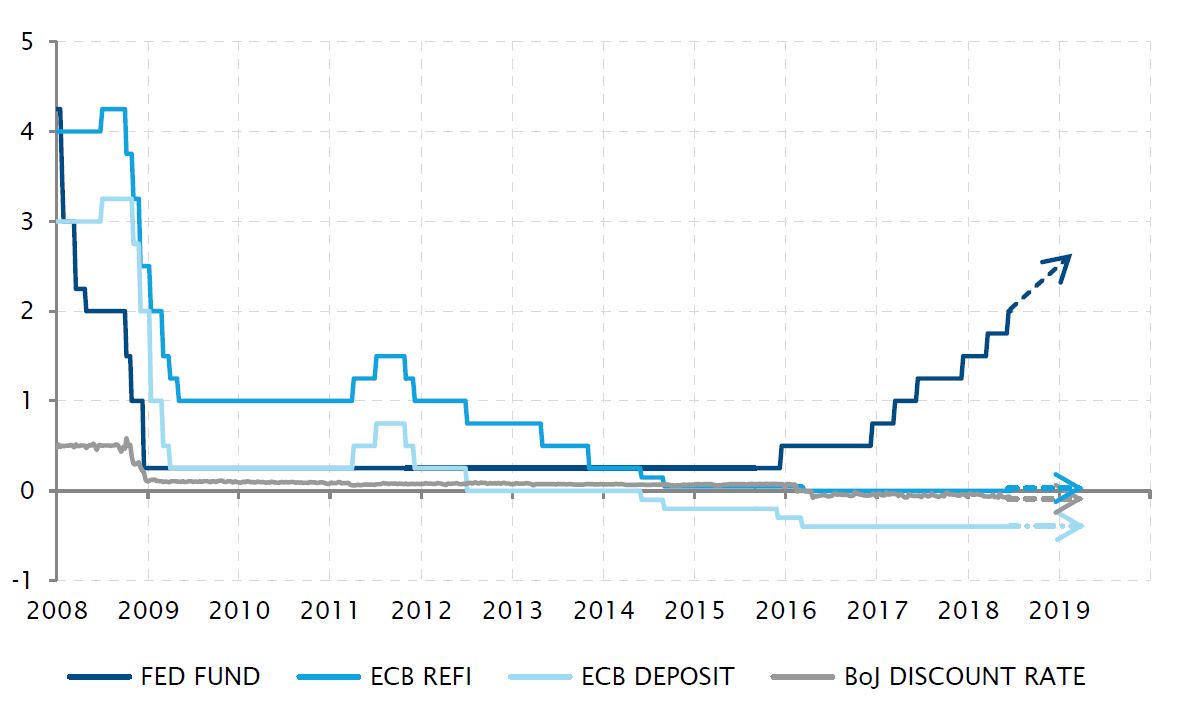

Quoi qu’il en soit, la croissance économique globale ainsi que la croissance des bénéfices par action (BPA) sont et devraient se maintenir à des niveaux relativement confortables. Bien qu’elles ne soient pas aussi solides que nous l’avions prévu au début de l’année, elles devraient rester suffisamment élevées pour soutenir les marchés actions. Les investisseurs doivent également reconnaître que la grande crainte inflationniste qui devait faire flamber les taux et déboucher sur un effondrement des cours obligataires et, par effet de propagation, sur une correction des valorisations excessives des actifs risqués, ne s’est pas réellement matérialisée. L’inflation ne fait pas son grand retour, les relèvements de taux de la Réserve fédérale (Fed) sont nettement prévisibles sur les six prochains mois et la Banque centrale européenne (BCE) ainsi que la Banque du Japon (BoJ) ont revu à la baisse les prévisions de resserrement significatif de leur politique monétaire à court terme.

Manifestement, la tendance ne s’est pas encore complètement essoufflée: la faiblesse des taux sur les marchés développés maintient les taux longs américains à des niveaux exceptionnellement bas, compte tenu des perspectives économiques américaines de croissance, d’inflation et de déficit budgétaire. Comme d’habitude, ce sont les Etats-Unis qui sont les principaux bénéficiaires de ce scénario alliant solide croissance intérieure (un phénomène relativement isolé) et faiblesse des taux des économies développées.

A ce stade, nous pensons, un peu à l’image des chasseurs de primes, que nous pourrions être récompensés en relevant notre positionnement vis-à-vis du risque d’un cran et en ayant le courage de profiter de l’amélioration des primes de risque actions. Mais courage n’est pas nécessairement synonyme de génie ou d’audace. Nous ne ferons donc pas d’annonce fracassante et nous nous contenterons d’accroître notre allocation globale aux actions américaines sans privilégier un secteur en particulier. Peu importe que l’histoire se termine bien ou pas. A la fin, c’est toujours le marché américain qui gagne.

_Fabrizio Quirighetti