Die positive globale Wachstumsdynamik insbesondere außerhalb der USA, und der ausbleibende Inflationsdruck, der den Zentralbanken ein Festhalten an ihrer expansiven Linie erlaubt, sorgen für eine weiterhin günstige wirtschaftliche Konstellation. Anders formuliert: Das Bilderbuchumfeld bleibt uns vorerst erhalten. An den Märkten halten die Höhenflüge und Aufwärtstrends (mit offensichtlicher Ausnahme des Dollarkurses) an. Sämtliche Klassen des Anlagespektrums bleiben relativ teuer und weisen eine historisch niedrige Volatilität auf. Unterstützend hinzu kommt die außergewöhnlich akkommodierende Geldpolitik. Nach einem sprunghaften Anstieg Ende Juni/Anfang Juli hat der Aufwärtsdruck auf die Zinsen wieder rapide abgenommen, sodass weder die Fed noch die EZB besondere Eile beim Anziehen der Zinszügel an den Tag legen. All dies ließ Schwellenländeranlagen erneut kräftig zulegen, da sie – sogar mehr noch als die Industrieländer – vom schwachen Dollar, den niedrigen Zinsen und der positiven Wachstumsdynamik profitierten: dem Dreigestirn für ein perfektes Umfeld. Darüber hinaus bieten sie relativ attraktive Bewertungen im Vergleich zu Industrieländeranlagen. Es geht also weiter wie gehabt. Die Frage lautet, ob es sich für Vermögensverwalter lohnt, im jetzigen Klima tätig zu werden.

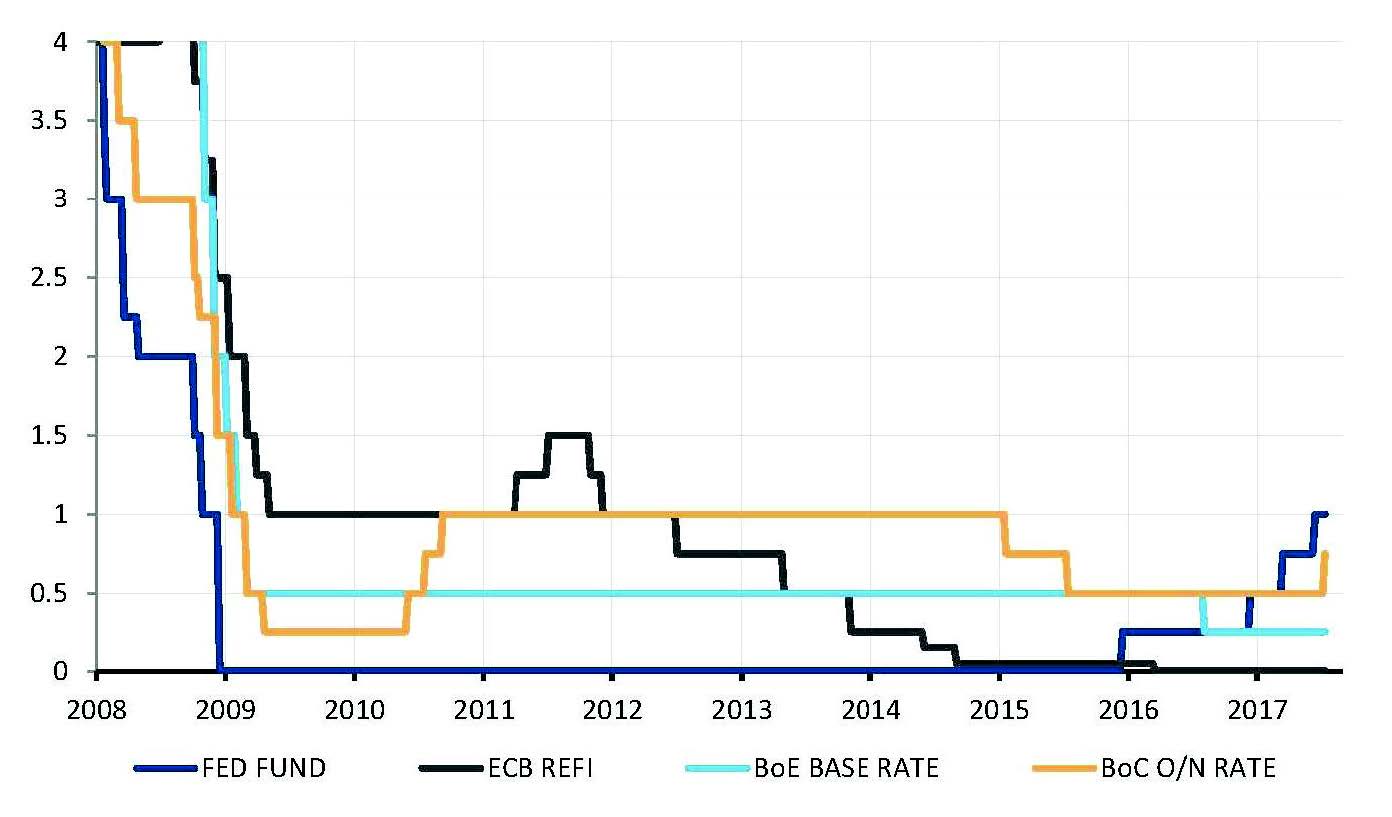

Eins stimmt jedoch bedenklich: Je länger die gute Stimmung am Markt anhält, umso anfälliger werden die Märkte. Wenngleich unser nächster Schritt höchstwahrscheinlich in einer Verringerung des Risikos bestehen wird, fällt es uns eindeutig schwer, auf kurze Sicht negative Auslöser ausfindig zu machen. Ein solcher könnte mit dem Ende August stattfindenden Economic Policy Symposium in Jackson Hole bevorstehen, da von den Bestrebungen der Zentralbanken zur Normalisierung ihrer Geldpolitik die größte unmittelbare Bedrohung ausgeht. In der Tat sind die allgemein hohen Anlagebewertungen, insbesondere im festverzinslichen Bereich, auf die insgesamt derzeit außerordentlich lockere Geldpolitik zurückzuführen. Während es bezüglich Aktien bei unseren geografischen Präferenzen keine Veränderungen gegeben hat, sind bei einigen unserer Vorlieben im Anleiheuniversum leichte Verschiebungen festzuhalten. So wurden Schwellenländeranleihen in Hartwährung aus Bewertungsgründen von einer leichten Präferenz auf eine leichte Abneigung herabgestuft. Unsere Einschätzung inflationsgebundener Anleihen haben wir aufgrund der leichten Verbesserung der realen Renditen auf eine leichte Abneigung angehoben. Überdies dürften sich diese Papiere in einem Umfeld steigender Zinsen als robuster erweisen, insbesondere in dem Fall, dass die unbekümmerte Haltung angesichts der niedrigen Inflation unter Druck gerät. „Man kann vieles beobachten, indem man einfach nur zusieht“ (Yogi Berra), und so könnte die allzu expansive Politik der Zentralbanken der Industrieländer auch in Frage gestellt werden, falls die Inflation überraschend anzieht, und sei es nur zeitweise.

Tatsächlich zeigt der Blick auf die jüngere Marktentwicklung, dass die auf Preisen und Löhnen beruhenden Wirtschaftsdaten mittlerweile einen deutlich umfassenderen und stärkeren Einfluss auf die Märkte zu haben scheinen als jene Zahlen, die sich ausschließlich auf das (reale) Wachstum beziehen. In anderen Worten: Da nun ein breiter Konsens bezüglich unserer Einschätzung eines steten, wenngleich unspektakulären Wachstums herrscht, sind die Inflationsfrage und deren geldpolitische Folgen zum ausschlaggebenden Element für die Märkte geworden. Vorerst ziehen wir es jedoch vor, investiert zu bleiben und die niedrige Volatilität zum Kauf günstiger Absicherungen sowohl für Aktien als auch für Zinsen zu nutzen.

_Fabrizio Quirighetti