Le contexte économique reste favorable, compte tenu de la dynamique de croissance positive à l’échelle internationale, en particulier hors des Etats-Unis, et de l’absence de pressions inflationnistes qui permet aux banques centrales de maintenir leur programme d’assouplissement. Autrement dit, le scénario idéal («goldilocks») domine toujours. Sur les marchés, tout a tendance à s’envoler ou à augmenter, à l’exception du dollar de toute évidence. Les classes d’actifs restent dans l’ensemble relativement onéreuses et affichent une volatilité historiquement basse. Les politiques monétaires extrêmement accommodantes ne sont pas étrangères à cette situation. Après un pic fin juin/début juillet, les pressions haussières sur les taux ont rapidement diminué, la Réserve fédérale américaine (Fed) comme la Banque centrale européenne (BCE) ne semblant pas pressées d’adopter un ton plus ferme. Par conséquent, les actifs des marchés émergents ont continué d’afficher une performance solide, car ils ont bénéficié plus encore que les marchés développés de la faiblesse du billet vert, des taux bas et de la dynamique de croissance positive: le trio gagnant! Ils font par ailleurs état de valorisations plus attractives que celles des marchés développés. On ne change pas une équipe qui gagne. Dans ce contexte, les spécialistes de l’allocation d’actifs devraient-ils prendre la peine d’intervenir?

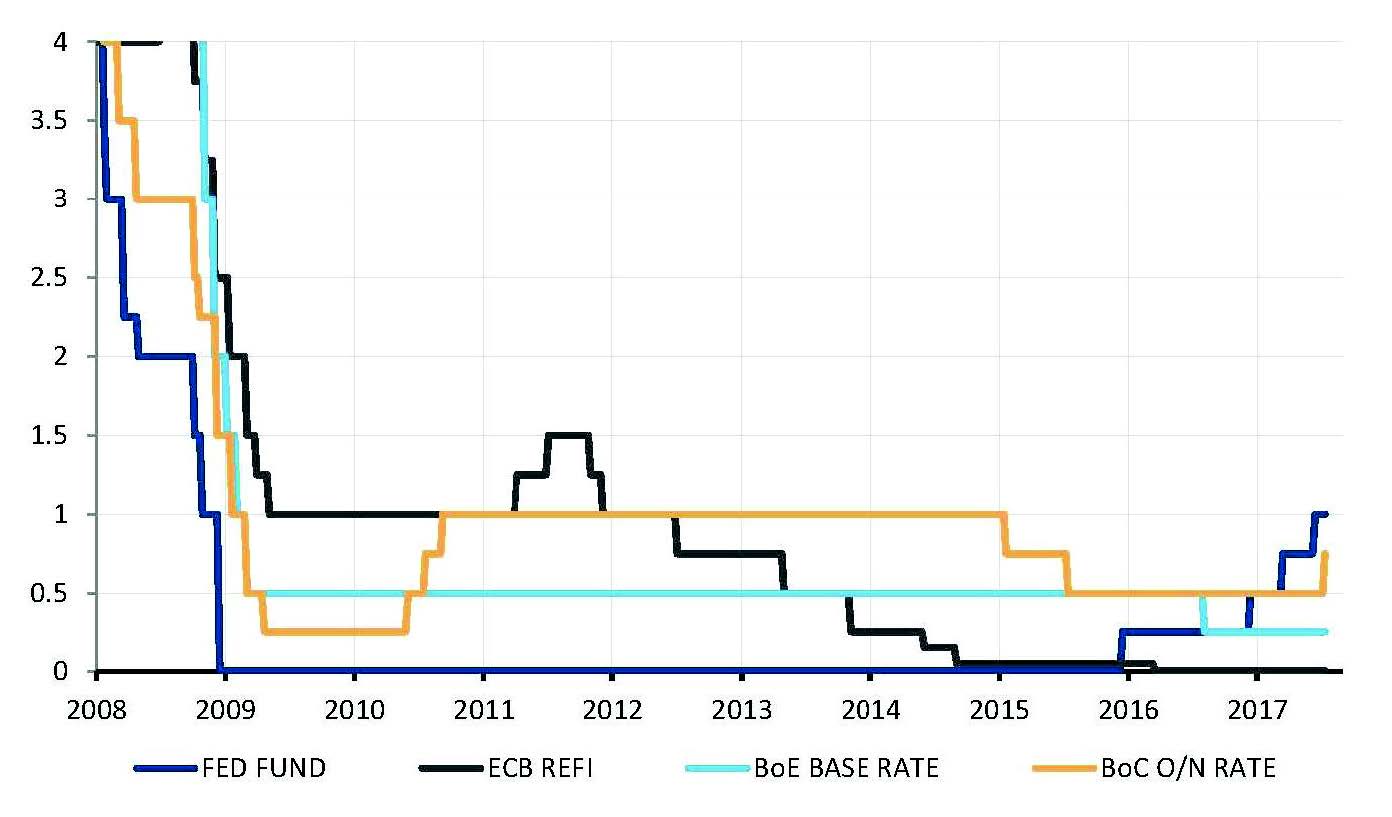

Il y a toutefois lieu de s’inquiéter, car plus le sentiment de sérénité durera sur les marchés, plus ils risquent de se trouver fragilisés. Notre prochaine intervention importante consistera certainement à réduire le risque, mais nous avons clairement des difficultés à trouver un catalyseur négatif à court terme. Le symposium économique de Jackson Hole qui aura lieu à la fin du mois d’août et s’inscrira dans une tentative de normalisation des politiques monétaires des banques centrales constitue peut-être la principale menace imminente. En effet, le niveau élevé des valorisations, notamment dans l’univers obligataire, est à mettre au compte des politiques monétaires exceptionnellement accommodantes. Si nous n’avons pas modifié nos préférences géographiques en matière d’allocation d’actions, nous avons apporté quelques légères modifications à notre exposition obligataire. La dette des marchés émergents en monnaie forte a été rétrogradée à des fins de valorisation de légère surpondération à légère sous-pondération. Les obligations indexées sur l’inflation ont été rehaussées en faveur d’une légère sous-pondération, les rendements réels s’étant quelque peu améliorés. En outre, elles devraient offrir plus de résilience face à la hausse des taux, en particulier si l’excès d’optimisme entourant la faiblesse de l’inflation se retrouvait sous pression. Comme le disait le joueur de baseball Yogi Berra, on peut observer beaucoup de choses simplement en regardant. La politique extrêmement accommodante des banques centrales des marchés développés pourrait donc se trouver en difficulté en cas de hausse inattendue de l’inflation, même temporaire.

Au vu des récentes évolutions de marché, les données économiques relatives aux prix et aux salaires semblent avoir beaucoup plus d’influence sur les marchés que celles uniquement liées à la croissance (réelle). Autrement dit, la croissance régulière, quoique peu enthousiasmante, faisant maintenant l’objet d’un large consensus, l’inflation et ses éventuelles répercussions sur les politiques monétaires figurent désormais au centre des préoccupations des marchés. Nous préférons donc rester investis et profiter du faible niveau de la volatilité pour acheter quelques protections à moindre coût sur les actions et les taux.

_Fabrizio Quirighetti