Eines sei hierbei klargestellt: Wir sind nicht so naiv zu glauben, dass das Brexit-Drama nun zu Ende ist oder dass damit wieder Stabilität und Einigkeit ins britische Parlament einkehren. Wir wagen lediglich zu behaupten, dass die Brexit-Frage nicht mehr in dem Masse ein potenzielles systemisches Risiko darstellt wie zuvor, denn ein No-Deal-Brexit am 31. Oktober ist abgewendet und mit der EU wurden ein Abkommen und eine Fristverlängerung ausgehandelt. In Anbetracht der näher rückenden Parlamentswahlen ist der Brexit nun im Wesentlichen eine innenpolitische britische Angelegenheit, die zweifelsohne weiterhin für Aufsehen sorgen und sich auf die langfristigen Wirtschaftsaussichten im Vereinigten Königreich auswirken wird, von der jedoch nicht mehr die Gefahr ausgeht, die langjährigen Handelsbeziehungen und Lieferketten zwischen der Insel und dem Festland abrupt zu unterbrechen.

Die Rivalität zwischen den USA und China wird wahrscheinlich eine noch längere Episode als die Brexit-Saga. Auch hier wäre es ein Trugschluss zu glauben, dass die Wiederaufnahme der Verhandlungen der Anfang vom Ende des Handelskriegs ist. Es ist trotzdem ein wichtiger Schritt, denn immerhin durchbricht er die Spirale der Zölle und Vergeltungsmassnahmen dieses Sommers. Wie erfolgreich, umfassend und nachhaltig die Verhallungen am Ende sein werden, lässt sich nicht vorhersagen. Aber Fakt ist, dass die US-Regierung bereits einige Zollerhöhungen ausgesetzt hat, China die Einfuhr von US-Agrarprodukten erhöht hat und beide Akteure sich nun einig sind, dass sie schrittweise vorgehen wollen, anstatt das vielfältige Spektrum an Themen auf einmal zu erörtern. Objektiv betrachtet sind die aktuellen Umstände damit günstiger als Anfang September.

Indes hat sich die Weltwirtschaftslage kaum verändert. Dank des privaten Konsums und der Aktivität im Dienstleistungssektor ist das BIP-Wachstum niedrig, aber positiv. Problematisch ist hingegen der anhaltende Rückgang in der Industrietätigkeit. Solange die Industrietätigkeit nicht anzieht, bleiben die Risiken abwärtsgerichtet. Allerdings spricht allein der Umstand, dass die Extremrisiken eines No-Deal-Brexit und einer Eskalation des Handelskriegs erheblich gesunken sind, für eine positivere Einschätzung von Risikoanlagen zum Ende des Jahres. Das gilt insbesondere vor dem Hintergrund einer Fortführung oder Intensivierung der lockeren Geldpolitik der Zentralbanken, die die relative Bewertung der Aktienmärkte stützen.

Unsere monatliche Einschätzung der Asset Allocation (November 2019)

Montag, 11/11/2019Sowohl die neuen Wendungen beim Brexit als auch die auf Twitter ausgetragenen Handelsdiskussionen zwischen den USA und China sind inzwischen so feste Bestandteile unseres Anlageumfelds, dass es schwierig geworden ist, die wirklich bedeutsamen Entwicklungen aus den Positionen und dem Noise (Rauschen) herauszufiltern. Wir glauben, dass die Ereignisse im Oktober in die erste Kategorie fallen und dass zwei erhebliche Abwärtsrisiken für die nächsten Monate vorerst vom Tisch sind.

Was sich hinter dem Noise verbirgt

Der wirtschaftliche Hintergrund auf einen Blick und Betrachtung der Weltwirtschaft

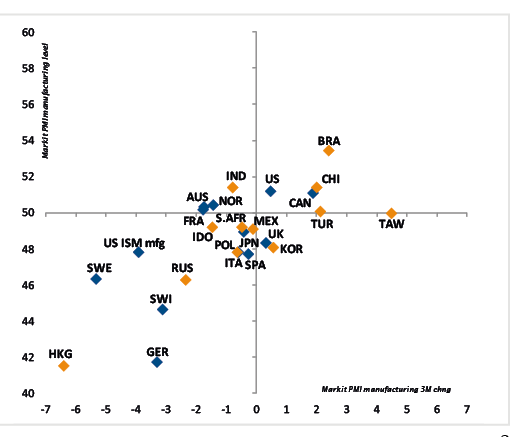

Weiter wie gehabt! Die Weltwirtschaftslage hat sich im letzten Monat abgesehen von den Entwicklungen beim Brexit und der Handelspolitik nicht verändert. Der private Konsum und die Aktivität im Dienstleistungssektor nehmen weiter zu und verhelfen dem BIP-Wachstum noch immer zu seiner positiven Entwicklung. Demgegenüber signalisieren die meisten Indikatoren aus der Industrie eine schwache oder abnehmende Sektoraktivität, auch wenn in einigen Regionen, vor allem in den Schwellenländern, zaghafte Stabilisierungs- oder Erholungsanzeichen zu beobachten sind.

Der Wegfall der kurzfristigen Risiken im Zusammenhang mit dem Brexit und dem Handelskrieg zwischen den USA und China könnte den Abwärtsdruck auf die Unternehmensinvestitionen in den kommenden Monaten verringern.

Vor diesem Hintergrund gehen wir in unserem zentralen Szenario weiterhin von einer positiven Stabilisierung des globalen Wachstums und einer allmählichen, leichten Wiederbelebung im nächsten Jahr aus. Dabei dürften die niedrigen Zinsen und die lockere Geldpolitik, unter anderem in immer mehr Schwellenländern, für Unterstützung sorgen. Die Risiken einer weiteren Abschwächung bleiben jedoch nicht unerheblich, solange sich die Indikatoren zur Industrietätigkeit nicht nachhaltig von ihren gegenwärtig niedrigen Niveaus erholen. Dennoch könnte der Wegfall der wesentlichen kurzfristigen Risiken im Zusammenhang mit dem Brexit und dem Handelskrieg zwischen den USA und China den Abwärtsdruck auf die Unternehmensinvestitionen in den kommenden Monaten mindern und damit das extreme Verlustrisiko („extreme left tail“) in der Verteilung der möglichen Ergebnisse und somit die Unsicherheit verringern.

Wachstum

Das BIP-Wachstum ist nach wie vor durchweg positiv, aber in den USA, den europäischen Kernländern und dem Vereinigten Königreich lässt die konjunkturelle Dynamik nach. In Asien hat sich der Trend weitgehend stabilisiert.

Inflation

Die Inflationsraten sind absolut gesehen niedrig, sinken weiter und liegen in den meisten Industrie- und Schwellenländern unter dem Zielwert der Zentralbanken. Die stabilen Energiepreise stellen für die Preise von Waren und Dienstleistungen derzeit kein Risiko dar. Zudem sind die marktbasierten mittelfristigen Inflationserwartungen weiterhin unangenehm niedrig für die Zentralbanken.

Geldpolitik

Angesichts des aktuellen Inflations- und Wachstumsumfelds ist es wenig überraschend, dass die meisten Zentralbanken mehr oder weniger aggressiv eine lockere und expansive Geldpolitik verfolgen. Mario Draghi brachte im September ein umfangreiches Paket auf den Weg, bevor er das Zepter der EZB an Christine Lagarde übergab. Die Fed dürfte ihren Leitzins im Oktober voraussichtlich erneut senken. Auch mehrere Zentralbanken der Schwellenländer befinden sich mitten in einem Zinssenkungszyklus. Es ist also ein breit abgestützter geldpolitischer Lockerungstrend im Gang.

Industrieländern

Der starke Rückgang beim ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe im September, der von einem unerwartet schwachen ISM-Index für den Dienstleistungssektor begleitet wurde, zeugte vom anhaltenden Abschwächungstrend des US-Wirtschaftswachstums. Gleichwohl sprechen die „harten Daten“ wie die Einzelhandelsumsätze trotz des ebenfalls schwächeren Beschäftigungswachstums weiterhin für eine robuste Endnachfrage. Eine lockerere Geldpolitik und das möglicherweise nachlassende Risiko einer Zolleskalation könnte die Stimmung in den nächsten Monaten heben und dem US-Wirtschaftswachstum zu mehr Stabilität verhelfen.

In Europa weisen die Kernländer der Eurozone (Deutschland und Frankreich) nach wie vor eine nachlassende konjunkturelle Dynamik auf. Dies gilt auch für die benachbarte Schweiz und die skandinavischen Länder. In Italien und Spanien trägt dagegen die robustere Binnennachfrage zu einer stabileren Wachstumsentwicklung bei. Im Vereinigten Königreich hat sich die Konjunktur aufgrund der Brexit-Unsicherheiten weiter abgekühlt.

Vor der geplanten Mehrwertsteuererhöhung hat sich die japanische Konjunktur im Sommer stabilisiert. In den kommenden Monaten werden die Auswirkungen der Mehrwertsteuererhöhung auf die Konsumausgaben sichtbar und messbar sein.

Schwellenländern

Das Wirtschaftswachstum scheint sich in den Schwellenländern stabilisiert zu haben. Eine nennenswerte Ausnahme stellt jedoch Hongkong dar, das mit den Auswirkungen der anhaltenden sozialen Unruhen fertig werden muss.

_Adrien Pichoud

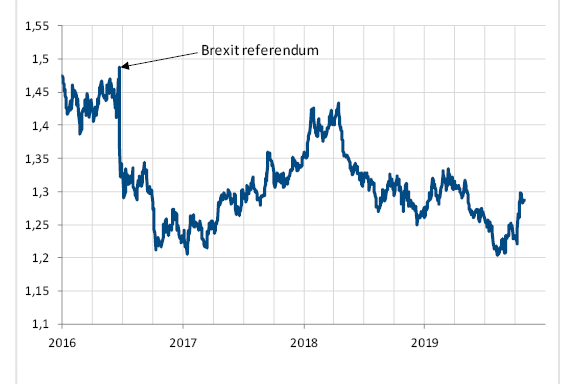

Nachdem das kurzfristige Risiko eines No-Deal-Brexit abgewendet war, hat sich das Pfund von seinem niedrigen Stand im September erholt

Vermögensbewertung und Einschätzung der Anlagestrategie-Gruppe

Risiko und Duration

Die Risikopräferenz wurde um eine Stufe auf eine „leichte Präferenz“ angehoben.

Der Auslöser für diese Heraufstufung waren zwar die jüngsten, eher positiven Entwicklungen beim Brexit und Handelskrieg zwischen den USA und China vor dem Hintergrund des nach wie vor robusten Binnenkonsums in den Industrieländern und der lockeren Geldpolitik.

Aber zugleich rechnen wir nicht damit, dass in diesen beiden Angelegenheiten in nächster Zeit eine einfache Lösung gefunden wird. Auch beim globalen Wachstum gab es keine wesentlichen Veränderungen, durch die das Gesamtszenario günstiger ausfallen würde. Wir gehen vielmehr davon aus, dass die Eintrittswahrscheinlichkeit eines Worst-Case-Szenarios durch diese Entwicklungen deutlich sinkt.

In einem Umfeld, in dem (1) das globale Wachstum nach wie vor positiv ist, (2) die Geldpolitik allgemein sehr locker ist und (3) die Zinsen weiterhin niedrig sind, könnten damit die grundlegenden Bedingungen für eine zunehmende Nachfrage nach Risikoanlagen gegeben sein. Vor allem könnten sich aus diesen Bedingungen Aufholpotenziale bei Vermögenswerten und Märkten ergeben, die aufgrund der spezifischen Risiken in der Vergangenheit in Mitleidenschaft gezogen wurden.

Aufgrund der fehlenden Inflation und der weiterhin expansiv eingestellten Zentralbanken bleibt auch die Durationswertung auf einer „leichten Abneigung“. Bei geringer Inflation und expansiver Geldpolitik kann die Duration die Portfolios auch bei den derzeitigen hohen Anleihenbewertungsniveaus immer noch gut gegen das leicht geringere, jedoch weiterhin bestehende Risiko eines negativen makroökonomischen Ergebnisses absichern.

Aufgrund der jüngsten positiven Entwicklungen beim Brexit und Handelskonflikt, wodurch die Eintrittswahrscheinlichkeit eines Worst-Case-Szenarios deutlich gesunken ist, wurde die Risikobereitschaft um eine Stufe auf eine „leichte Präferenz“ erhöht.

Aktienmärkte

Die direkte Konsequenz, die wir aus der höheren Risikobereitschaft zogen, bestand darin, dass wir den impliziten defensiven Schwerpunkt in der Aktienallokation weiter reduziert haben.

Aufgrund der extremen relativen Bewertungsniveaus bei defensiven und zyklischen Märkten und Sektoren haben wir unseren defensiven Schwerpunkt reduziert, um im Falle einer vorübergehenden Umkehr oder einer Korrektur der relativen Performance durch die verringerte Angst vor einem schwächeren globalen Wachstum nicht auf dem falschen Fuss erwischt zu werden.

Daher haben wir die Präferenz für britische Aktien auf eine „leichte Präferenz“ angehoben und am Engagement im britischen Pfund festgehalten, wobei der Schwerpunkt auf Mid Caps lag, da diese Unternehmen am meisten vom Wegfall des kurzfristigen Risikos eines No-Deal-Brexit profitieren könnten.

Wir änderten unsere „leichte Präferenz“ für die Aktien der Eurozone nicht, aber innerhalb dieses Bereichs lag unsere Präferenz weiterhin bei Deutschland, da sich das Land aufgrund seiner Sektorzusammensetzung durch eine höhere Zyklizität auszeichnet.

Zudem haben wir die Präferenz für den defensiveren japanischen Markt gesenkt (auf „leichte Abneigung“).

Mit Blick auf die Sektoren haben wir Finanzwerte aus den USA und dem Vereinigten Königreich/Europa als potenzielle Nutzniesser einer Verbesserung der Marktstimmung in der immer noch recht polarisierten Kluft zwischen defensiven und zyklischen Sektoren identifiziert.

Anleihenmärkte

Im Zuge des Anstiegs der Risikobereitschaft haben wir die Präferenz für High-Yield-Anleihen und Schwellenländeranleihen (in harter Währung) auf eine „leichte Präferenz“ und für Schwellenländeranleihen (in lokaler Währung) auf eine „leichte Abneigung“ heraufgestuft.

Investment-Grade-Anleihen und inflationsindexierte Staatsanleihen schätzen wir weiterhin mit einer „leichten Präferenz“ ein, wohingegen wir nominale Staatsanleihen immer noch mit einer „leichten Abneigung“ bewerten. Letztere sind aus Bewertungssicht eindeutig teuer, bieten aber in einem ausgewogenen Portfolio weiterhin den Vorteil eines Dekorrelationseffekts.

Italien bleibt angesichts der geldpolitischen Lockerung der EZB und der nach wie vor positiven relativen Bewertung der bevorzugte Markt für Staatsanleihen in Europa.

Daneben bleiben die US-amerikanischen (und kanadischen) Staatsanleihenmärkte interessant, denn unserer Meinung nach bieten sie das grösste Potenzial zum Schutz des Portfolios vor einem Rezessionsszenario, das zu Zinssenkungen durch die Fed führen würde.

Wir haben die Präferenz für auf britische Pfund lautende Unternehmensanleihen auf eine „leichte Präferenz“ angehoben, da dieses Segment unter Bewertungsgesichtspunkten günstig ist und die Brexit-Entwicklungen aus taktischer Sicht positiv sind.

Wir ziehen Unternehmensanleihen aus Europa immer noch Papieren aus den USA vor, insbesondere aus Bewertungsgründen und aufgrund der erwarteten Unterstützung durch die EZB.

Bei Anleihen in lokaler Währung haben wir Mexiko auf eine „leichte Präferenz“ hochgestuft, da der mexikanische Peso günstig, das Zinsniveau attraktiv und die Inflation im Abwärtstrend ist. Wir haben die Türkei aufgrund der neuen geopolitischen Spannungen, der Aussicht auf mögliche US-Sanktionen und des Abwärtsdrucks auf die türkische Lira auf eine „starke Abneigung“ herabgestuft.

Forex

Nach den jüngsten, eher positiven Brexit-Entwicklungen gehen wir davon aus, dass der starke Abwärtsdruck, durch den das britische Pfund auf ein eindeutig unterbewertetes Niveau gefallen ist, nachgelassen hat und sich das Pfund nun stärker seinem fairen Wert annähern wird. Daher ist unsere Einschätzung des GBP nun zwei Stufen höher als im Vormonat (bei „leichter Präferenz“).

Gold ist immer noch die bevorzugte Alternativwährung für die Portfoliodiversifikation (Einstufung: „leichte Präferenz“).

Der US-Dollar wird trotz seiner höheren Bewertung nach wie vor gegenüber dem Euro bevorzugt, allerdings bietet er bessere Wachstumsaussichten und vor allem eine weiterhin positive Renditedifferenz.

Schliesslich wird der japanische Yen mit einer „leichten Präferenz“ gewertet, weil er sich gut für die Diversifikation in einem risikoaversen Umfeld eignet.

_Maurice Harari

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.