Soyons clairs: nous ne sommes pas naïfs au point d’estimer que le chapitre du Brexit est désormais clos ou que la stabilité et l’harmonie politique vont régner à nouveau au Parlement britannique. Nous avançons seulement qu’une sortie sans accord le 31 octobre n’étant plus d’actualité et qu’un report ayant été convenu avec l’UE, le dossier du Brexit ne pose plus le risque systémique qu’il présentait auparavant. Avec la tenue prochaine d’élections législatives anticipées, le Brexit est désormais essentiellement un enjeu politique interne au Royaume-Uni qui continuera certes à faire couler beaucoup d’encre et aura des conséquences pour les perspectives à long terme de l’économie britannique, mais qui ne menace plus de rompre brutalement des relations commerciales historiques et les chaînes d’approvisionnement entre l’île et le continent.

La rivalité entre les Etats-Unis et la Chine est susceptible de durer plus longtemps que le feuilleton du Brexit et, là encore, il serait imprudent d’estimer que la reprise des négociations constitue le «début de la fin» de la guerre commerciale. Il s’agit néanmoins d’une avancée importante qui, à tout le moins, inverse la spirale droits de douane/représailles de l’été dernier. Nul ne sait si ces négociations seront fructueuses, ni quelle sera leur portée et leur soutenabilité. Reste toutefois que l’administration américaine a déjà suspendu la hausse de certains droits de douane, que la Chine a accru ses importations de produits agricoles américains et que les deux parties ont désormais convenu d’avancer pas à pas au lieu de tenter de résoudre en une seule fois l’ensemble de leurs différends. La situation est donc objectivement plus favorable qu’elle ne l’était début septembre.

En attendant, l’environnement économique mondial a peu évolué: la consommation des ménages et le secteur des services assurent une croissance du PIB certes faible, mais positive, tandis que l’activité industrielle continue de ralentir. Les risques continueront de pencher du côté négatif en l’absence de reprise du secteur industriel. Cependant, le simple fait que les risques extrêmes associés au scénario d’un Brexit sans accord et à l’escalade de la guerre commerciale ont considérablement diminué justifie une approche plus constructive à l’égard des actifs risqués d’ici la fin de l’année. En particulier dans un contexte où les banques centrales maintiennent voire accentuent leurs politiques monétaires accommodantes et soutiennent la valeur relative des marchés actions.

Notre point de vue mensuel sur l’allocation d’actifs (novembre 2019)

Lundi, 11/11/2019Les rebondissements dans le dossier du Brexit d’une part et les négociations commerciales sino-américaines par Twitter interposées d’autre part sont devenues des éléments si réguliers de notre univers d’investissement qu’il est difficile de distinguer les évolutions significatives des faux-semblants et du bruit médiatique. Nous considérons que les événements intervenus en octobre se rangent dans la première catégorie et que deux menaces considérables à l’horizon des prochains mois sont maintenant écartées.

Au-delà du bruit ambiant

Contexte économique en bref et analyse globale

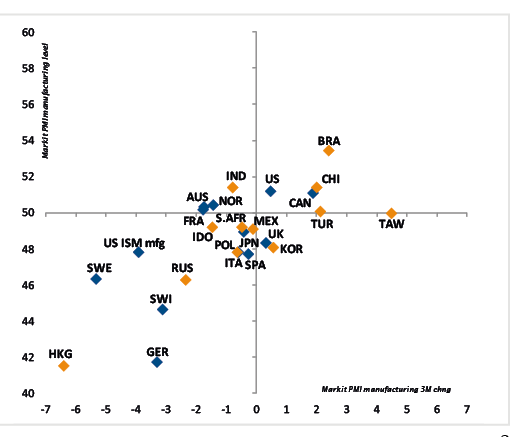

Une tendance qui reste inchangée L’environnement économique mondial n’a guère évolué le mois dernier au-delà du Brexit et des développements politiques sur le front commercial. La consommation des ménages et l’activité dans le secteur des services poursuivent globalement leur progression et continuent d’alimenter la croissance du PIB. Par contre, la plupart des indicateurs industriels continuent de dénoter la faiblesse voire même la contraction de l’activité dans le secteur, bien que des signes timides de stabilisation apparaissent dans certaines régions, en particulier dans les pays émergents.

La disparition des risques à court terme liés au Brexit et à la guerre commerciale sino-américaine pourrait contribuer à atténuer la pression sur les investissements des entreprises ces prochains mois.

Dans ce contexte, notre scénario central continue d’anticiper une stabilisation de la croissance mondiale et une accélération progressive et modérée l’an prochain, soutenue par le bas niveau des taux d’intérêt et le caractère accommodant des politiques monétaires, y compris dans un nombre croissant de pays émergents. Cependant, les risques d’un nouveau ralentissement resteront non négligeables à moins d’un redressement durable des indicateurs de l’activité industrielle par rapport à leurs niveaux actuellement déprimés. Pour autant, l’atténuation des risques majeurs à court terme liés au Brexit et à la guerre commerciale sino-américaine devrait contribuer à alléger la pression sur les investissements des entreprises à l’horizon des prochains mois, réduisant le risque extrême associé aux scénarios potentiels et, partant, le degré d’incertitude.

Croissance

La croissance du PIB reste positive d’une manière générale, mais le cycle d’activité s’essouffle aux Etats-Unis, dans les pays du noyau européen et au Royaume-Uni. La tendance se stabilise globalement en Asie.

Inflation

Les taux d’inflation sont faibles dans l’ensemble en valeur absolue, ralentissent et restent inférieurs à l’objectif des banques centrales dans la plupart des pays développés et émergents. La stabilité actuelle des prix de l’énergie ne présente pas de risque pour ceux des biens et des services. Par ailleurs, les anticipations d’inflation à moyen terme dénotées par les marchés restent bien trop faibles aux yeux des banques centrales.

Orientation des politiques monétaires

Compte tenu du contexte actuel des points de vue de l’inflation et de la croissance, il n’est guère étonnant que les banques centrales penchent en faveur d’une approche conciliante. Mario Draghi a dévoilé un important train de mesures en septembre avant de céder la place à Christine Lagarde à la tête de la BCE. Une nouvelle baisse des taux de la Fed est plus que probable en octobre. Les banques centrales de plusieurs pays émergents sont par ailleurs engagées dans un cycle d’abaissement des taux. Une tendance généralisée à l’assouplissement est à l’œuvre.

Economies développées

La forte baisse de l’indice ISM manufacturier en septembre, accompagnée du niveau décevant de l’indice ISM du secteur des services, a souligné que le ralentissement de la croissance économique américaine se poursuit. Cependant, bien que la croissance de l’emploi ait elle aussi ralenti, les données objectives telles que celles sur les ventes au détail continuent de montrer que la demande finale reste solide. L’assouplissement des politiques monétaires et le moindre risque d’escalade des droits de douane pourraient doper le sentiment ces prochains mois et rendre la croissance économique américaine plus résiliente.

En Europe, les pays du cœur de la zone euro (Allemagne et France) continuent d’afficher un essoufflement du cycle de l’activité, à l’instar de pays voisins comme la Suisse et les pays scandinaves. Cependant, la meilleure tenue de la demande intérieure contribue à la stabilisation de la croissance en Italie et en Espagne. Le ralentissement de l’économie britannique s’est poursuivi face aux incertitudes sur le Brexit.

Avant la hausse prévue de la TVA, l’économie japonaise s’est stabilisée tout au long de la période estivale. L’impact de ce relèvement de la TVA sur les dépenses de consommation sera visible et mesurable au cours des mois à venir.

Economies émergentes

La croissance économique semble s’être stabilisée dans les pays émergents, à l’exception notoire de Hong Kong, confronté aux conséquences des manifestations qui perdurent.

_Adrien Pichoud

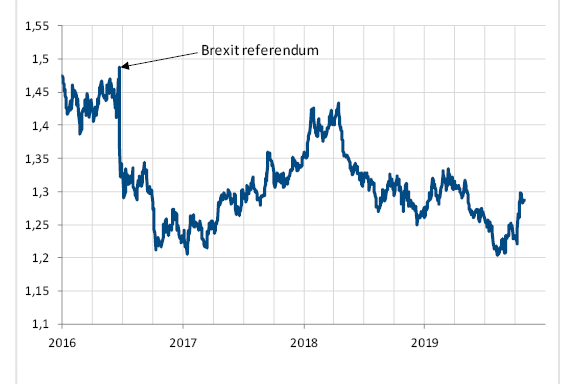

La livre a rebondi par rapport à son niveau déprimé de septembre suite à l’élimination du risque d’un Brexit sans accord à court terme

Analyse de l’équipe Asset Valuations & Investment Strategy Group

Risque et duration

Notre opinion vis-à-vis du risque a été rehaussée à «légère surpondération».

D’un côté, cette décision s’explique par les évolutions relativement favorables sur les fronts de la guerre commerciale sino-américaine et du Brexit, dans le contexte d’une consommation qui reste solide dans les pays développés et de politiques monétaires accommodantes.

De l’autre, nous ne comptons pas sur une résolution sans heurts de ces questions à brève échéance. Nous ne décelons par ailleurs aucune évolution sensible des conditions de la croissance mondiale susceptible d’améliorer le scénario global. En revanche, nous considérons que ces développements réduisent considérablement le risque d’un scénario du pire.

Dans un contexte marqué par une croissance mondiale qui reste positive, des politiques monétaires très conciliantes et des taux obstinément bas, les conditions pourraient être de nature à soutenir la demande d’actifs risqués. Plus précisément, elles pourraient suffire à alimenter un regain d’appétit pour les actifs et les marchés jusqu’ici durement touchés par ces risques particuliers.

Notre opinion vis-à-vis de la duration est maintenue à «légère sous-pondération» compte tenu de la faiblesse de l’inflation et du ton conciliant des banques centrales. Dans un contexte de faible inflation et de banques centrales accommodantes, la duration peut encore permettre de protéger les portefeuilles contre le risque légèrement moindre, mais encore présent de détérioration des conditions macroéconomiques, et ce, malgré les valorisations actuellement élevées des obligations.

Notre opinion vis-à-vis du risque est rehaussée d’un cran à «légère surpondération» du fait des développements positifs sur le Brexit et de l’embellie sur le front du conflit commercial, qui réduisent considérablement le risque d’un scénario du pire.

Marchés actions

La conséquence directe du regain d’appétit pour le risque est que nous avons continué à réduire le penchant défensif implicite de l’allocation en actions.

Compte tenu du niveau extrême des valorisations relatives entre marchés et secteurs défensifs et cycliques, nous avons cherché à réduire notre penchant défensif de sorte à éviter d’être pris à contre-pied en cas de retournement temporaire ou de correction des performances relatives susceptible de résulter de la diminution des craintes de ralentissement de la croissance mondiale.

Par conséquent, nous avons rehaussé notre opinion sur les actions britanniques à «légère surpondération», et avons laissé ouverte l’exposition à la livre sterling avec une prédilection pour les moyennes capitalisations, susceptibles d’être les premières bénéficiaires de la disparition du risque d’un Brexit sans accord dans l’immédiat.

Notre opinion vis-à-vis des actions de la zone euro est maintenue à «légère surpondération», mais dans ce bloc, nous conservons une prédilection pour l’Allemagne en raison de la cyclicité que lui confère sa composition sectorielle.

Nous avons par ailleurs abaissé notre opinion sur le marché japonais plus défensif par nature (à «légère sous-pondération»).

Sur le plan sectoriel, les valeurs financières aux Etats-Unis, au Royaume-Uni et en Europe pourraient selon nous tirer parti de l’embellie du sentiment du marché par rapport à la polarisation encore marquée entre secteurs défensifs et cycliques.

Marchés obligataires

Dans le sillage du regain d’appétit pour le risque, nous rehaussons d’un cran notre opinion vis-à-vis des obligations à haut rendement et de la dette émergente en monnaie forte à «légère surpondération» et celle sur la dette émergente en monnaie locale à «légère sous-pondération».

Notre opinion à l’égard du crédit Investment Grade et des emprunts d’Etat indexés sur l’inflation reste inchangée à «légère surpondération», tandis que celle sur les emprunts d’Etat nominaux est maintenue à «légère sous-pondération». Ces derniers sont manifestement onéreux en termes de valorisation, mais continuent d’apporter un effet de décorrélation au niveau d’un portefeuille équilibré.

Les emprunts d’Etat italiens restent notre marché favori s’agissant de la dette souveraine européenne, compte tenu de l’assouplissement de la politique monétaire de la BCE et d’une valeur relative qui demeure positive.

Nous privilégions également les emprunts d’Etat américains (et canadiens) qui offrent selon nous le degré de protection le plus élevé aux portefeuilles dans l’hypothèse d’une récession susceptible d’entraîner une série de baisses des taux de la Fed.

Nous rehaussons notre opinion à l’égard du crédit libellé en livres sterling à «légère surpondération» au regard de sa valorisation relativement peu élevée et sachant que les développements sur le front du Brexit sont favorables du point de vue tactique.

Nous conservons une prédilection pour le crédit européen au détriment du crédit américain, essentiellement pour des raisons de valorisation et au regard du soutien escompté de la BCE.

S’agissant de la dette en monnaie locale, nous rehaussons le Mexique à «légère surpondération», sachant que le peso mexicain est bon marché outre le niveau attrayant des taux d’intérêt et la tendance baissière de l’inflation. Nous abaissons notre opinion sur la Turquie à «forte sous-pondération» face au regain de tensions géopolitiques, au risque de nouvelles sanctions américaines et à la pression baissière sur la livre turque.

Forex

Suite aux développements relativement positifs sur le front du Brexit, nous estimons que la forte pression baissière qui a ramené la livre sterling à un niveau clairement sous-valorisé s’est apaisée et justifie désormais une remontée vers sa juste valeur. Nous relevons par conséquent notre opinion sur la monnaie britannique de deux crans (à «légère surpondération») par rapport au mois précédent.

L’or reste notre monnaie alternative préférée compte tenu de la diversification qu’il apporte au portefeuille (classé à «légère surpondération»).

Le dollar US est toujours préféré à l’euro malgré la valorisation plus élevée du billet vert, car il offre de meilleures perspectives d’appréciation et, en particulier, un écart de rendement qui reste positif.

Enfin, le yen japonais est classé à «légère surpondération» pour ses qualités de diversification dans un contexte d’aversion au risque.

_Maurice Harari

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.