Während sich die Situation rund um das Corona-Virus verschlimmert hat, haben die Regierungen seit der ersten Welle im vergangenen März gelernt, wie sie die wirtschaftlichen Auswirkungen begrenzen können, und wir gehen nicht davon aus, dass der zweite Tsunami bei den Infektionszahlen die wirtschaftliche Erholung vom Kurs abbringen wird. Ausschlaggebend ist, dass die Impfung den Unternehmen neue Hoffnung schenkt und sie zum Durchhalten animiert, bis die Situation sich wieder normalisiert hat.

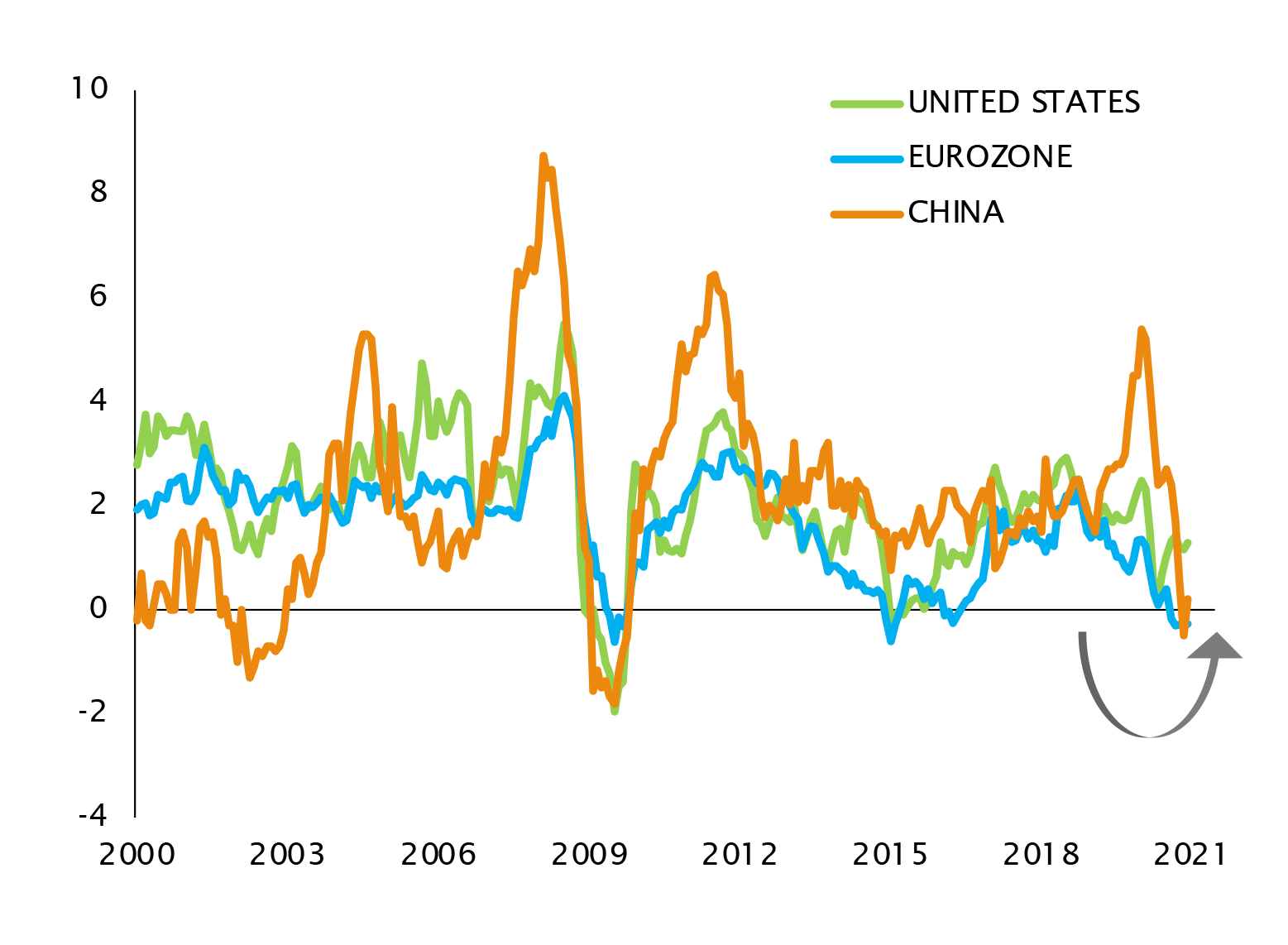

Als Folge daraus haben sich die zukunftsorientierten Märkte zu neuen Höhen aufgemacht, und wir erwarten, dass die aufgestaute Nachfrage den makroökonomischen Schwung weiter in Gang hält. Im Zusammenhang mit der anhaltenden Unterstützung seitens der Zentralbanken und Regierungen sollte die Inflation von ihren derzeit niedrigen Werten wieder an Fahrt aufnehmen.

Schliesst sich das Fenster, um noch am zyklischen Aufschwung zu partizipieren?

Montag, 02/01/2021Erschütternde Spitzen bei den Corona-Infektionen, wie erwartet deutlich eingetretene Störungen durch den Brexit und schockierende demokratiefeindliche Entwicklungen in den USA haben das Jahr 2021 mit einem großen Paukenschlag eingeläutet. Aus einem anderen Blickwinkel heraus kann der Beginn des Jahres 2021 jedoch als positiv bewertet werden. Die begonnenen Impfkampagnen bringen uns dem Ende der Pandemie näher, die Unsicherheit rund um den Brexit ist vorbei, und die demokratische Mehrheit im US-Senat wird eine bessere fiskalische Unterstützung ermöglichen.

Maximal vom Wachstum profitieren

Diese Beschleunigung wird jedoch nicht von dauerhafter Natur sein. Der langfristige Trend der Japanifizierung mit schwachem Wachstum und geringer Inflation – bei dem kurzfristige Phasen des Aufschwungs keinesfalls ausgeschlossen sind – wird der Wirtschaft zum Ende des Jahres hin wieder mit voller Wucht zusetzen.

Sobald die Erholung sich stabilisiert hat, möglicherweise zum Ende des Sommers hin, erwarten wir andere Töne von den Regierungen und Zentralbanken – zur Hervorhebung der Aufheiterung am Konjunkturhorizont anstelle der Risiken eines weiteren Abschwungs. Während dort also über eine Rücknahme der unterstützenden Maßnahmen debattiert wird, müssen die Märkte ihren Ausblick fundamental neu ausrichten. Der Wegfall des sprichwörtlichen Sündenbocks kann sich nachteilig auf Werte aus allen Bereichen auswirken, und führende Investoren werden unter Umständen die Aufschläge neu bewerten, die sie für Risiken zu zahlen bereit sind.

Vor diesem Hintergrund ist die aktuelle Kursrallye als zeitlich begrenztes Fenster mit taktischen Chancen zu verstehen, um von einem stärkeren Wachstum und der Inflation zu profitieren. Seit unserer Identifikation des Potentials für eine Rückkehr zu Wachstum im November haben wir die Portfolios schrittweise umgeschichtet, um einen stärker zyklischen Aktienanteil und weniger Kursanfälligkeit zu erreichen. Während sich der Aufwärtstrend durch die wirtschaftlichen Daten immer weiter bestätigt hat, haben wir ein paar stufenweise Veränderungen vorgenommen – angefangen mit der Steigerung unserer Aktienquote und einer Reduzierung unserer Ausrichtung auf qualitative und Wachstumspapiere bis hin zur Schaffung einer breit gefächerten Wertpapier-Exposure über weltweite ETFs.

Die nächste Stufe bei zyklischen Investitionen

Unsere Zuversicht auf das bevorstehende Wirtschaftswachstum hat sich weiter gefestigt. So denken wir aktuell über weitere Schritte in Bezug auf die Allokation in Aktien nach – nämlich einen temporären Austausch von sektorneutralen und qualitativen Wachstumspapieren durch sektorspezifische zyklische Werte. Auch wenn wir bestimmte qualitative Wachstumspapiere für jede Marktlage behalten werden, wollen wir von den zyklischen Unternehmen profitieren, die nur darauf warten, die Marktführerschaft zu übernehmen.

Die unterdrückten Sektoren mit Warenbezug, beispielsweise die Material- und die Finanzbranche, haben ein deutliches Aufholpotential, und der befristete Ausblick auf Wachstum bietet die taktische Gelegenheit, von diesen Branchen zu profitieren, die wir üblicherweise als ‚strukturelle Verlierer‘ in der Japanifizierung beschreiben. Das Szenario eines Aufschwungs sollte die Nachfrage nach Rohstoffen ankurbeln, während die Finanzpapiere, die in den letzten paar Jahren strukturell abgehängt worden sind, schnell von steileren Renditekurven und höheren langfristigen Zinssätzen profitieren dürften. Trotz einer anfänglichen Erholung sind diese Sektoren im Vergleich zu anderen immer noch günstig bewertet.

Die zentralen Aktienmärkte der Eurozone, beispielsweise Deutschland und Frankreich, sind vor dem Hintergrund der wirklich niedrigen Zinssätze in Europa ebenfalls attraktiv, und könnten von einem weltweiten Aufschwung genauso profitieren wie der japanische Markt. Gleichzeitig werden chinesische Titel weiter von der makroökonomischen Entwicklung und einer Menge nationaler Unterstützungsmaßnahmen getragen.

Reduzierung des Zinsrisikos

Bei den festverzinslichen Anlagen haben wir ebenfalls Änderungen vorgenommen, um auf das zunehmend deutlichere Szenario einer wirtschaftlichen Erholung zu reagieren. Während die US-Kurve aufgrund positiver Wachstumsaussichten und zusätzlicher fiskalischer Anreize zu einem weiteren Anstieg bereit zu sein scheint, sind wir bei den nominalen Staatsanleihen vorsichtig, insbesondere den US-Treasuries.

Die Kombination steigender Zinssätze und einer gestreckten Bewertung über das gesamte Kreditspektrum hat uns auch dazu veranlasst, unsere Exposure in Unternehmensanleihen mit Investment Grade-Rating zu reduzieren, da sowohl der Carry als auch das Potential für die Spread-Komprimierung sehr begrenzt sind. Tatsächlich besteht im Zusammenhang mit steigenden Zinssätzen das Risiko einer Ausdehnung der Kredit-Spreads. Während die makroökonomischen und Liquiditätsbedingungen günstig sind, suchen wir unsere Chancen lieber anderswo, da das Potential für eine positive Performance im Rahmen eines temporären Aufschwung-Szenarios begrenzt scheint.

Die Anleihen der Schwellenländer in harten Währungen bleiben unser bevorzugtes Segment im Bereich der festverzinslichen Anlagen, da sich der Ausblick für einige Emittenten aufgrund der Kombination aus einer sich verbessernden weltweiten Wachstumsdynamik, einer üppigen Liquidität in US-Dollar, sehr geringen Zinssätzen und der jüngsten Abschwächung des US-Dollars verbessert hat, und sie uns die Möglichkeit bieten, von den immer noch sehr attraktiven Spreads zu profitieren. Auch bei den Hochzinsanleihen sehen wir immer noch eine Wertentwicklung, bei der eine zusätzliche Spread-Komprimierung für zyklische Emittenten möglich bleibt und Anleihen mit kurzen Laufzeiten einen positiven Carry bieten.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.