Abbiamo sempre più fiducia nell'imminente crescita economica e al momento ipotizziamo ulteriori variazioni nell'allocazione azionaria, sostituendo temporaneamente i titoli value neutri a livello settoriale e i titoli di qualità growth con esposizione ciclica settoriale specifica. Conserveremo senz'altro alcuni titoli growth di qualità sempre validi, ma vogliamo sfruttare le società cicliche pronte ad assumere la leadership di mercato.

I settori correlati alle materie prime, come i materiali, e i finanziari sono tartassati, ma offrono un significativo potenziale di recupero. Le prospettive di crescita temporanea, poi, offrono un'opportunità tattica per beneficiare di questi settori, che diversamente giudicheremmo "perdenti strutturali" nella giapponesizzazione. Uno scenario di reflazione dovrebbe incrementare la domanda di materie prime, mentre i finanziari, che strutturalmente hanno accumulato ritardo negli ultimi anni, dovrebbero rapidamente beneficiare di curve dei rendimenti più ripide e tassi a lungo termine più alti. Nonostante un rimbalzo iniziale, questi settori sono ancora convenienti rispetto ad altri.

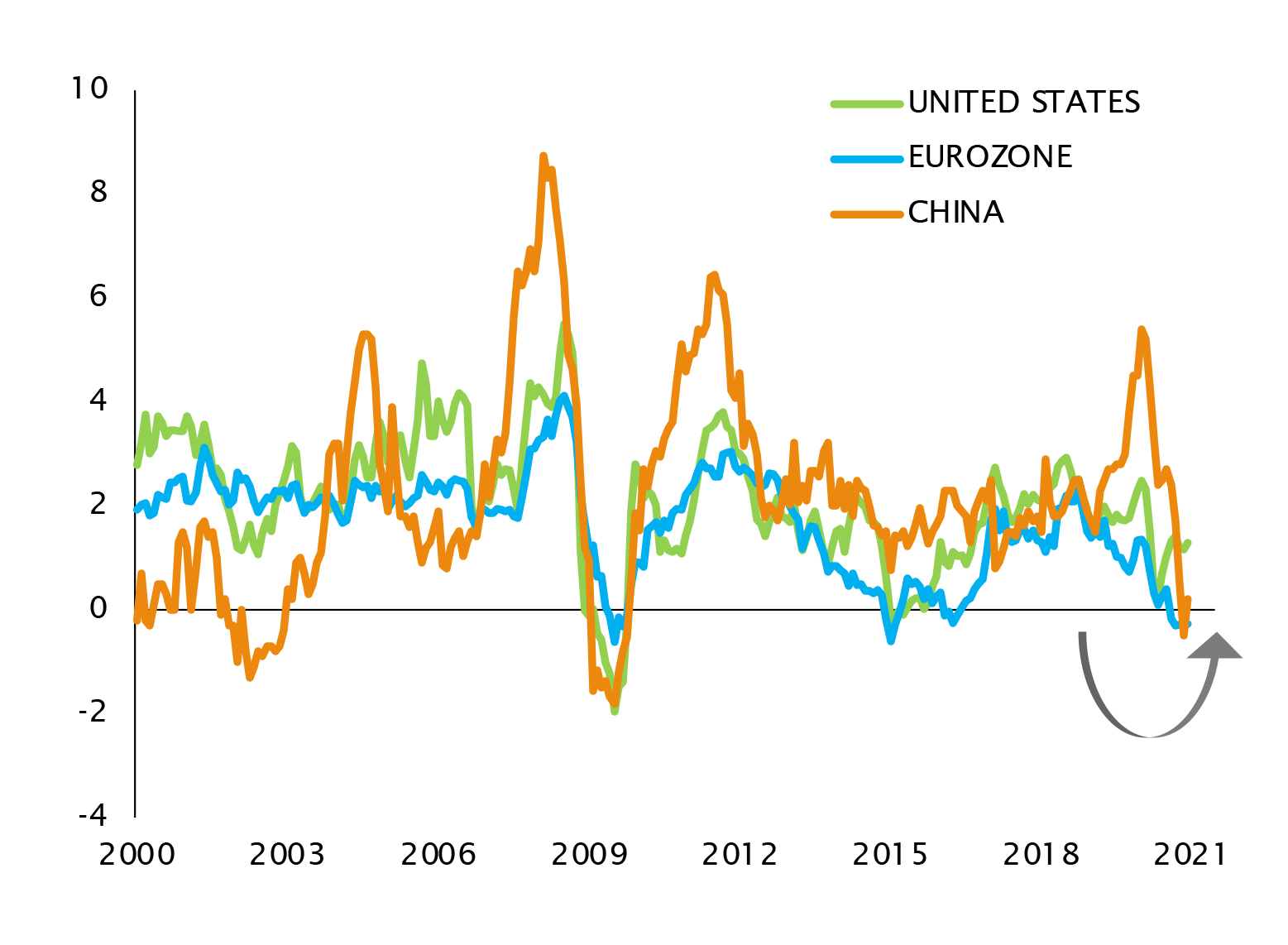

I mercati azionari core dell'eurozona, come Germania e Francia, sono anch'essi interessanti, considerando il contesto di tassi eccezionalmente bassi in Europa, e potrebbero, al pari del mercato giapponese, beneficiare di uno scenario di reflazione globale. Nel mentre, le azioni cinesi continuano a essere trainate dalla dinamica macro e dalle diverse misure di sostegno interne.