Zahlreichen Unkenrufen zum Trotz wird es in naher Zukunft wahrscheinlich keinen weiteren Anleihencrash geben – von der Mini-Ausführung abgesehen, die wir derzeit gerade statt der angekündigten Apokalypse erleben. Aber Achtung: Das heißt nicht, dass die Zinsen nicht doch noch steigen können... Sondern einfach, dass der Anstieg ganz allmählich und damit nahezu schmerzlos für Anleihenportfolios verlaufen dürfte. Ähnlich wie in der Zeit zwischen 2003 und 2006, als nach einem spektakulären Anstieg des 10-jährigen US-Zinses von 3,1% auf 4,6% im Sommer 2003 (der Markt rechnete plötzlich mit einer Straffung der amerikanischen Geldpolitik, nachdem sich die Aussichten auf dem Arbeitsmarkt gebessert hatten), vergingen noch drei weitere Jahre, bis der 10-jährige Zins schließlich um 60 Basispunkte (Bp.) auf seinen Höchststand von 5,2% kletterte. Der Zinsanstieg von 2013 und 2015 hatte nicht lange Bestand, denn 2016 fielen die langfristigen Zinsen erneut auf historische Tiefstände.

Positive Steigung: auf „Roll-down“ setzen

Montag, 01/02/2017In einem Umfeld, in dem die langfristigen Zinsen nur noch ganz leicht und langsamer als kurzfristige Zinsen steigen, die in zahlreichen Ländern weiter unterhalb der Inflation liegen, haben Anleger kaum eine Wahl, um die Performance ihrer Anleihenportfolios zu beflügeln: Entweder sie gehen ein Kreditrisiko oder ein Durationrisiko ein. Folgt man der einhelligen Meinung des Marktes, drängt sich die erste Option in Bezug auf Unternehmensanleihen und andere Hochzinspapiere förmlich auf, während die zweite auf den ersten Blick der Intuition widerstrebt. Man müsste schon verrückt sein, bei steigenden Zinsen ein Durationrisiko einzugehen... Nun, vielleicht aber doch nicht so ganz!

Das Roll-down kann sich in einem Umfeld steigender Zinsen als lohnende Strategie erweisen.

Anleihencrash? Schwer vorstellbar

Von der Theorie zur Praxis

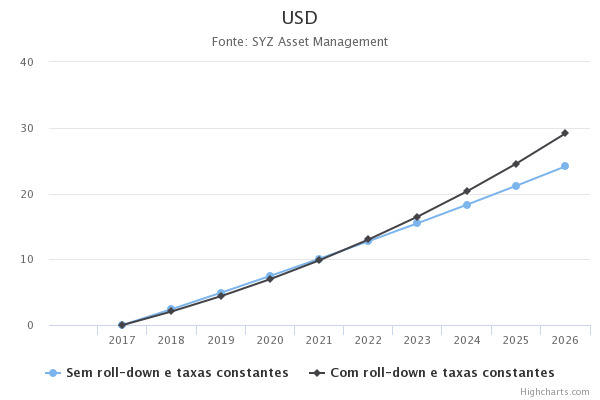

Betrachten wir einen Anleger, der heute eine Anleihe mit einer Laufzeit von 10 Jahren kauft, die seinem Anlagehorizont entsprechen. Nehmen wir an, er hat die Wahl, diese Position mit einer bekannten Rendite bei Endfälligkeit zu behalten (die dem Coupon entspricht, wenn der Kauf zu pari, also zu USD 100 erfolgt) oder sie jedes Jahr gegen eine neue 10-jährige Anleihe einzutauschen (er verkauft also die Position im Portfolio, die nun eine Restlaufzeit von 9 Jahren aufweist, und erwirbt stattdessen eine „neue" 10-jährige Anleihe). Diese Technik wird auch als „Roll-down the Curve" bezeichnet. Für diejenigen, die regelmäßig Anleihenmanagement betreiben, ist offensichtlich, dass man, wenn man mit sinkenden Zinsen im Betrachtungszeitraum rechnet (aus Gründen der Vereinfachung legen wir nur parallel Verschiebungen der Zinskurve zugrunde), den Austausch vorzugsweise jedes Jahr vornimmt, um eine möglichst hohe Duration zu erhalten (ein technisches Maß, das die Sensitivität des Anleihenkurses gegenüber Zinsveränderungen annähernd abbildet). Jedes Jahr erzielt der Anleger immer höhere Gewinne zwischen dem Verkaufspreis für die 9-jährige Anleihe und dem Preis für den Ankauf der neuen 10-jährigen Anleihe, die einen parallel zu den Zinsen sinkenden Coupon mehr als ausgleichen.

Nehmen wir nun an, dass sich die Zinsen für alle Laufzeiten in den nächsten 10 Jahren nicht mehr ändern. Am 20. Januar 2017 lagen die 9- und 8-jährigen Zinsen für US-amerikanische T-Notes bei 2,43% bzw. 2,28%. Wenn Sie heute die 9-jährige Staatsanleihe kaufen und bis zu ihrer Endfälligkeit behalten, erreichen Sie eine durchschnittliche jährliche Performance von ...2,43%. Wie sieht es mit der Performance aus, wenn Sie Ihre Anleihe jedes Jahr eintauschen ? Da der 8-jährige Zins niedriger ist (positive Steigung) und wir annehmen, dass sich die Zinskurve kaum verändert hat, ist nach einem Haltejahr aus der im Vorjahr zu USD 100 erworbenen Anleihe mit einem „fiktiven" Coupon von 2,43% nun eine 8-jährige Anleihe mit einer annualisierten Rendite von 2,28% (unveränderter Zins) bei Endfälligkeit geworden. Ihr Preis muss daher zwangsläufig höher als USD 100 sein. Tatsächlich dürfte der Preis bei etwa USD 101,09 liegen. Innerhalb von 12 Monaten haben Sie also eine Gesamtperformance von 3,52% erreicht (oder USD 3,52 bei einer anfänglichen Anlage von USD 100): 2,43% Coupon + USD 1,09 Zuwachs beim Preis der Anleihe. Unter Annahme von stabil bleibenden Zinsen lassen sich also (positive !) höhere Performancewerte als die erwartete Rendite erzielen... Voraussetzung hierfür ist, über das „Roll-down" aktiv zu werden, anstatt auf die Endfälligkeit der Anleihe zu warten. Natürlich muss dieses mit minimalen Transaktionskosten getätigt werden, was bei institutionellen Anlegern der Fall ist.

Kurzum: In bestimmten Fällen ist es sinnvoll, das Durationsrisiko zu behalten, selbst wenn man es mit sehr niedrigen oder negativen Zinsen zu tun hat, so wie es heute der Fall ist.

Duration Selbst in Zweiten Steigender

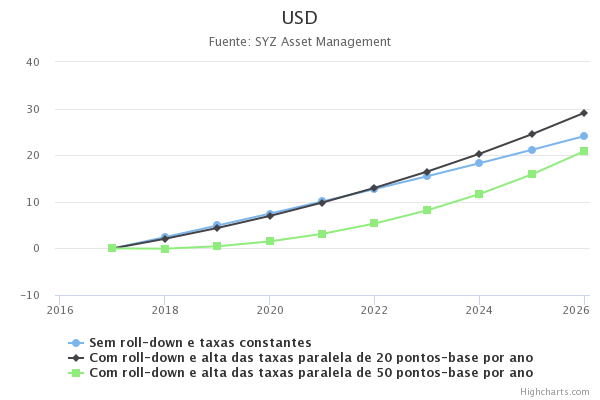

Aber es kommt noch besser... Das „Roll-down" kann sich sogar in einem Umfeld steigender Zinsen als lohnende Strategie erweisen. Dies hängt unter anderem von der Steigung der Zinskurve, der Geschwindigkeit des Zinsanstiegs und der Zeit, die das Ganze dauert, und/oder infolgedessen vom Höchststand ab, den die Zinsen erreichen. Je nach Höhe der Zinsen und Haltedauer lässt sich sogar bestimmen, bei welcher maximalen Geschwindigkeit des Zinsanstiegs die durch das „Roll-down" entstandene Überschussrendite zunichtegemacht würde. Bei unserem obigen Beispiel auf der US-amerikanischen T-Note-Kurve müssten die Zinsen, wenn wir immer noch von einer parallelen und konstanten Verschiebung der Kurve ausgehen, in den nächsten 9 Jahren mit einer Geschwindigkeit von jeweils mehr als 0,35% pro Jahr steigen. Je stärker die Steigung, desto höher ist offensichtlich der Gewinn infolge des „Roll-down": Wenn der 8-jährige Zins bei 2,18% statt bei 2,28% läge, beliefe sich der jährliche Gewinn auf USD 4,25 statt USD 3,52 (USD 1,82 Gewinn beim Preis statt USD 1,09) und die maximale Geschwindigkeit beim Zinsanstieg, die von dieser Strategie „verkraftet" würde, läge dann bei 66 Bp. pro Jahr statt 35.

Eine weitere Möglichkeit zur Bewältigung des Problems wäre die Optimierung der Haltedauer in Abhängigkeit der Kurvensteigung. Oder die Feststellung, an welchem Punkt auf der Kurve man sich anfangs am besten positioniert. Kurzum: In bestimmten Fällen ist es sinnvoll, das Durationsrisiko zu behalten, selbst wenn man es wie derzeit mit einer Normalisierung der Zinsen zu tun hat.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.