N’en déplaise aux nombreux Cassandre, il n’y aura probablement pas d’autre krach obligataire dans l’avenir immédiat en dehors de celui, version miniature par rapport à l’apocalypse annoncée, que nous venons de vivre. Attention, cela ne veut pas dire que les taux ne peuvent pas encore grimper… Mais simplement que la montée devrait être plus graduelle et donc quasi indolore pour les portefeuilles obligataires. A l’instar de ce qui s’était passé entre 2003 et 2006, où après une envolée spectaculaire du taux américain à 10 ans de 3.1% à 4.6% durant l’été 2003 (le marché s’était subitement mis à anticiper un resserrement de la politique monétaire américaine suite à une amélioration des perspectives sur le marché du travail… tiens, tiens), il aura fallu trois ans supplémentaires pour voir finalement le taux à 10 ans culminer 60 points de base (bps) plus haut à 5.2%. Quant aux mouvements de remonté des taux de 2013 et 2015, ils auront fait long feu, les taux à long terme revenant en 2016 à de nouveaux plus bas historiques.

Pente positive: adoptez le «roll-down»

Lundi, 01/02/2017Dans un contexte caractérisé par des taux longs qui grimperaient encore marginalement mais plus lentement et des taux à court terme qui resteront inférieurs à l’inflation dans de nombreux pays développés, les investisseurs n’ont guère de choix pour doper les performances de leurs portefeuilles obligataires : prendre du risque crédit ou de duration. Si le premier choix semble évident à la lumière du plébiscite unanime du marché pour les obligations de sociétés et autres titres à haut rendement, le second choix est contre-intuitif de prime abord. Il faudrait être fou pour prendre du risque de duration lorsque les taux montent… Ben justement, peut-être pas tant que ça!

Le «roll-down» peut s’avérer une stratégie gagnante dans un environnement de remontée des taux.

Krach obligataire? Difficile à concevoir

De la théorie à la pratique

Considérons un investisseur qui achète aujourd’hui une obligation à 10 ans, correspondant à son horizon d’investissement. Supposons qu’il a le choix entre garder cette position avec un rendement à échéance connu (égal au coupon si l’achat se fait au pair, c’est-à-dire à 100) ou l’échanger chaque année contre une nouvelle obligation à 10 ans (il vend la position en portefeuille qui a donc une maturité de 9 ans pour racheter la «nouvelle» obligation à 10 ans). Le fameux «roll-down the curve» qui, traduit en français, donnerait «dévaler la pente». Pour ceux qui pratiquent régulièrement la gestion obligataire, il est évident que si l’on anticipe une baisse des taux sur la période (par souci de simplification on considérera seulement des déplacements parallèles sur l’ensemble de la courbe des taux), il serait préférable de procéder à l’échange chaque année pour garder une duration aussi élevée que possible (mesure technique qui donne une approximation de la sensibilité du prix de l’obligation à des variations de taux): chaque année, l’investisseur engrangera des gains toujours plus importants entre le prix de vente de l’obligation à 9 ans et celui de l’achat du nouvel emprunt à 10 ans qui feront plus que compenser un coupon qui diminuera en parallèle avec les taux.

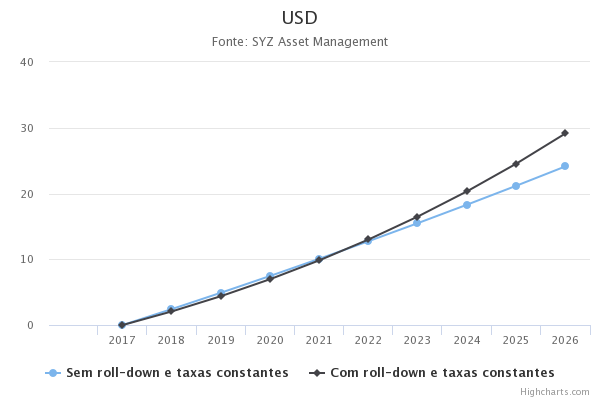

Supposons maintenant que les taux pour l’ensemble des maturités ne varient plus au cours des 10 prochaines années. En date du 20 janvier 2017, les taux à 9 et 8 ans sur les bons du Trésor américain (US T-notes) sont respectivement de 2.43% et 2.28. Si vous achetez aujourd’hui l’emprunt d’Etat à 9 ans et que vous le conservez jusqu’à sa maturité, vous réaliserez une performance annuelle moyenne de… 2.43%. Quid de cette performance si vous échangez votre obligation chaque année? Après une année de détention, comme le taux à 8 ans est inférieur (pente positive) et qu’on suppose que la courbe des taux n’a guère varié, l’obligation achetée l’année précédente à 100 avec un coupon « fictif » de 2.43% est dorénavant une obligation à 8 ans qui doit avoir un rendement annualisé à l’échéance de 2.28% (taux inchangé) et dont le prix doit donc forcément être supérieur à 100… En fait le prix serait d’environ 101.09. En l’espace de 12 mois, vous avez donc engrangé une performance totale de 3.52% (ou $3.52 pour un investissement initial de $100) : 2.43 de coupon + 1.09 d’appréciation du prix de l’obligation. Dans une hypothèse de taux qui restent stables, on peut donc générer des performances (positives !) supérieures au rendement attendu… A condition d’être actif, via le «roll-down», plutôt que d’attendre l’échéance de l’obligation. Bien entendu, il s’agit également de faire face à des coûts de transaction minimes, ce qui est généralement le cas des investisseurs institutionnels.

Bref, il est judicieux, dans certains cas, de conserver du risque de duration, même lorsqu’on fait face, comme c’est le cas aujourd’hui, à des taux très bas ou négatifs.

Garder de la duration même en période

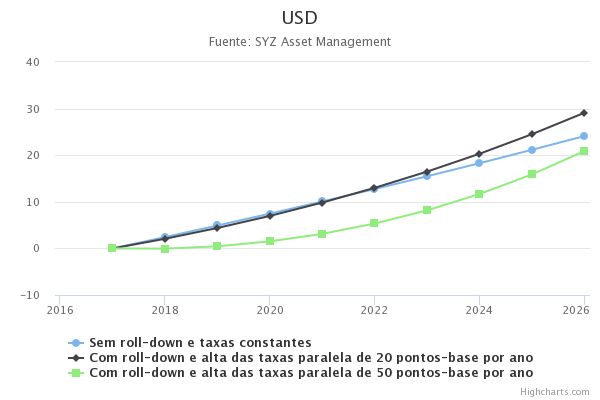

lus fort encore… Le «roll-down» peut même s’avérer une stratégie gagnante dans un environnement de remontée des taux. Cela dépendra, entre autres, de la pente de la courbe des taux, de la vitesse de la remontée des taux et du temps que cela va durer et/ou par conséquent du niveau maximum qu’ils atteindront. Selon le niveau des taux et la période de détention, il est même possible de déterminer quel serait la vitesse maximale de remontée des taux qui annihilerait le surplus de rendement généré par le «roll-down». Pour notre exemple sur la courbe US T-note ci-dessus, en supposant toujours un déplacement parallèle et constant de la courbe, il faudrait que les taux remontent -sur les 9 prochaines années- à une vitesse supérieure à 0.35% par an pendant 9 ans. Evidemment, plus la pente est élevée, plus le gain lié au roll-down sera important: si le taux à 8 ans se situait à 2.18% au lieu de 2.28%, le gain annuel serait de $4.25 au lieu de $3.52 ($1.82 de gain sur le prix au lieu de $1.09) et la vitesse maximale de remontée des taux «tolérée» par cette stratégie serait dès lors de 66 bps par an au lieu de 35.

Une autre façon d’aborder la problématique serait d’optimiser la période de détention, en fonction de la pente de la courbe. Ou de déterminer quel serait le meilleur endroit où se positionner sur la courbe au départ. Bref, il est judicieux, dans certains cas de conserver du risque de duration, même lorsqu’on fait face, comme c’est le cas aujourd’hui, à une normalisation des taux.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.