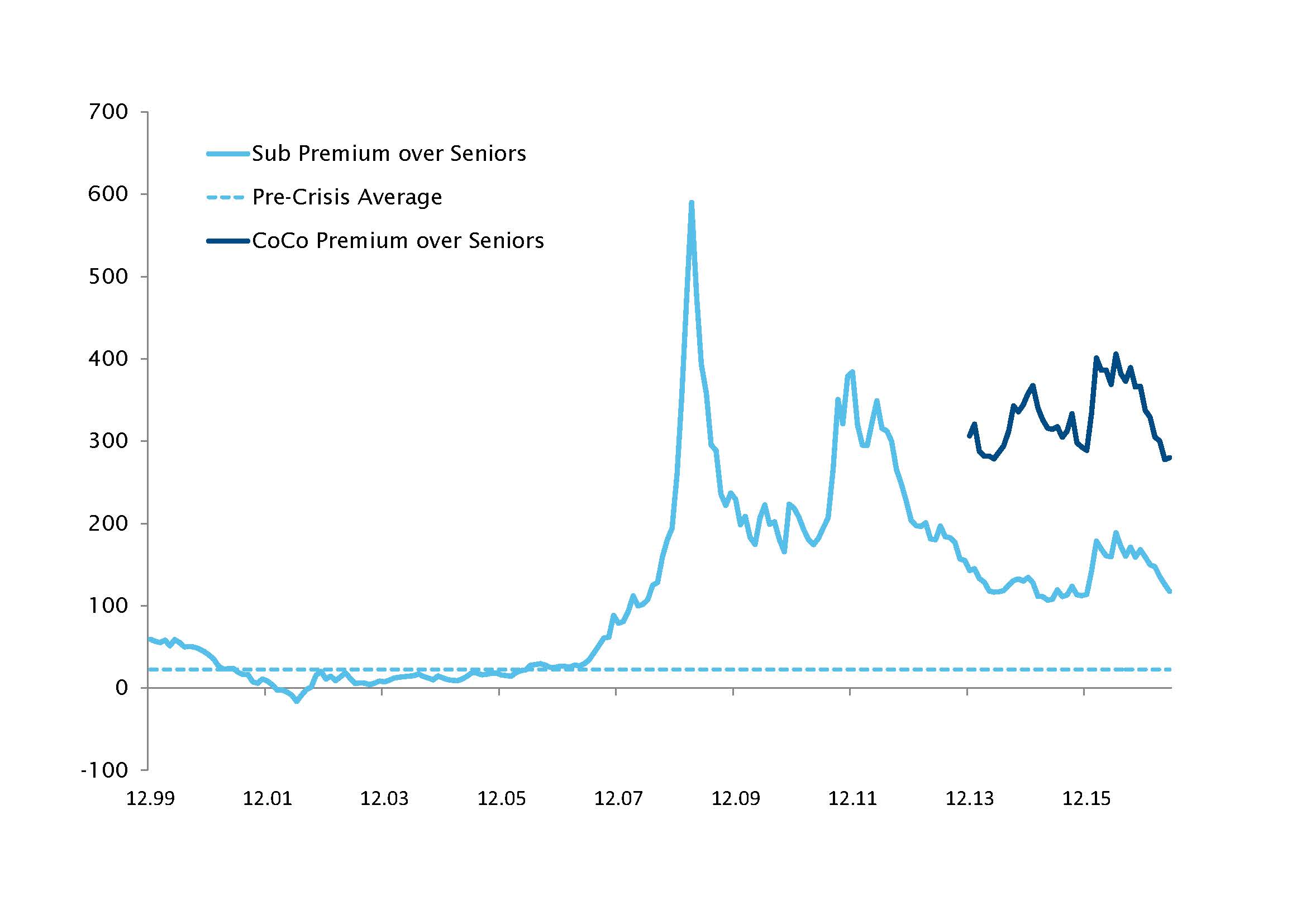

Nachrangige europäische Anleihen haben sich 2017 als eine der Anlagen mit der besten Performance im Anleihensegment erwiesen. Unserer Ansicht nach ist die von ihnen bisher verzeichnete starke Entwicklung – unterstützt durch starke Daten – noch längst nicht vorüber und die Anleger können in den Genuss von weiteren Gewinnen kommen. Sowohl auf Grundlage der absoluten Bewertung als auch relativ zu anderen Anlagen im Anleihensegment gibt es überzeugende Gründe für die Erwartung, dass nachrangige Schuldtitel ihre im 1. Halbjahr 2017 erzielte attraktive Performance auch in Zukunft fortsetzen werden.

Da ist zunächst das Argument der relativen Performance zu betrachten. Aus einer Analyse der Gesamtrenditen für eine Reihe von Anleihen-Indizes und deren Kursbewegungen seit Dezember 2015 (und somit einschließlich des Markteinbruchs vom Januar-Februar 2016) ist ersichtlich, dass die Indizes für nachrangige Anleihen trotz der kürzlichen Outperformance gerade so auf europäische High Yield-Bonds aufgeschlossen haben, aber noch weit hinter US-High Yield-Bonds zurückliegen.