Es ist leicht, sich einer konträren Philosophie zu verschreiben, aber die Umsetzung ist schwierig. Konträre Anleger brauchen eine felsenfeste Überzeugung von ihrer Philosophie und ihrem Prozess sowie den Mut und die Entschlossenheit, gegen den Strom zu schwimmen. Wenn Anleger bestimmte Aktien, Sektoren und Länder stark ablehnen und meiden, wird es für mich erst so richtig interessant. Der Zusammenbruch des Immobilienmarktes 2007-2008, die Krise in den europäischen Peripherieländern 2012, die Spannungen zwischen Russland und der Ukraine 2014, der Ölpreisverfall auf unter USD 30 im Jahr 2015 und die italienische Bankenkrise 2016 sind Bereiche, in die wir investierten, als die Stimmung am schlechtesten und die Furcht am größten war. Wonach halten wir also derzeit Ausschau und wo stocken wir unsere Engagements auf?

Mut zum Andersdenken

Mittwoch, 11/01/2017Eine interessante Möglichkeit, ein einzigartiges Produkt zu schaffen, besteht darin, nach links zu schwenken, wenn alle anderen nach rechts drehen. Apple tat dies mit der Markteinführung des weißen iPod, als die meisten Geräte entweder schwarz oder grau waren. Christian Louboutin machte von sich reden, als er Schuhe mit hohen Absätzen und roten Sohlen vorstellte, und bei der Schaffung eines Portfolios ist es nicht anders. Mit seiner konträren Strategie im Small- und Mid-Cap-Universum unterscheidet sich unser Fonds deutlich von den Fonds unserer Konkurrenten. Er bietet unterschiedliche Performancezyklen und eine geringe Überlappung, erzielt aber konstant Alpha.

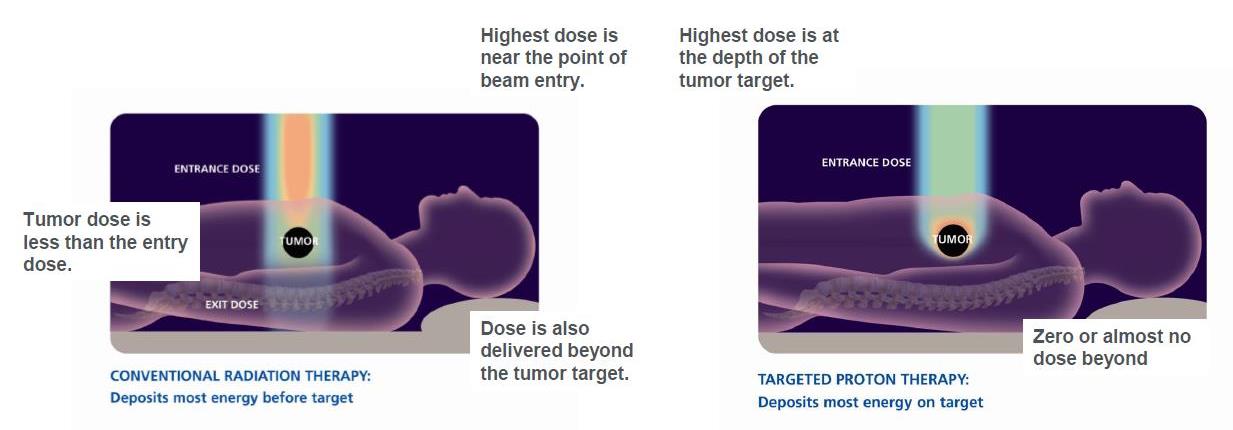

Bewegung am Krebsmarkt - ION Beam Applications

Krebs ist die häufigste Todesursache in den Industrieländern und die zweithäufigste Todesursache in den Entwicklungs- und Schwellenländern, und in den nächsten 15 Jahren dürften Krebserkrankungen weltweit um über 60% zunehmen. Mit diesem strukturellen Treiber als Hintergrund dürften Unternehmen, die Lösungen zur Behandlung von Krebs entwickeln und herstellen, eine lebhafte Nachfrage verzeichnen. Die Strahlentherapie ist derzeit die gängigste Methode zur Behandlung von Krebs. Dieser Markt ist ein klares Duopol, das sich Elekta and Varian teilen. Mittlerweile gibt es jedoch eine disruptive Technologie in diesem Bereich, die mit einem exponentiellen Tempo wächst – die Protonentherapie. Hier ist die belgische Ion Beam Applications der Marktführer mit einem globalen Anteil von 50%. Die Protonentherapie ist eine fortgeschrittene Art der Strahlentherapie zur Krebsbehandlung, bei der ein Protonenstrahl gezielt auf Tumore gerichtet wird, um diese zu vernichten. Die Vorteile sind enorm: Das Verfahren minimiert Schäden im gesunden Gewebe, reduziert das Risiko von Sekundärtumoren und kann die Lebensqualität von Patienten verbessern, da Nebeneffekte reduziert werden. Daher ist es keine Überraschung, dass in diesem Bereich bis 2035 eine durchschnittliche jährliche Wachstumsrate von 15% erwartet wird. Kurzfristig ist IBA jedoch nicht gefragt. Das Unternehmen hat in den letzten neun Monaten drei Gewinnwarnungen herausgegeben, hauptsächlich aufgrund von Verzögerungen im Bauprozess. Dadurch hat sich der Aktienkurs halbiert. Dank unseres langfristigen Anlagehorizonts können wir über diese vorübergehenden, zyklischen Faktoren hinausblicken und in ein Unternehmen investieren, das von hohen Einstiegsschwellen in einem strukturell attraktiven Oligopol, einem hohen Auftragsbestand, der einem Umsatz von EUR 1 Mrd. entspricht, und einer grundsoliden Bilanz profitiert, die das künftige Wachstum tragen kann.

Opfer der fehlenden Volatilität – Flow Traders

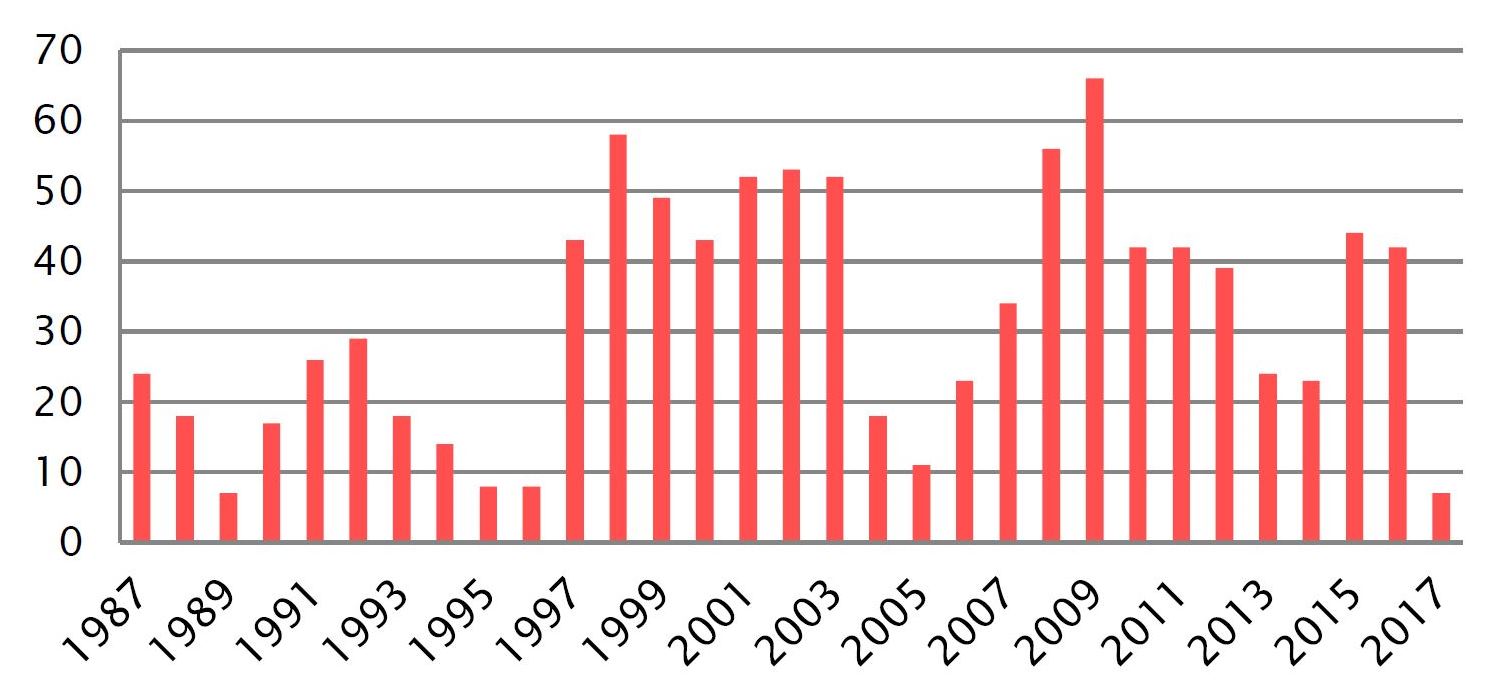

Ein Bereich, der uns derzeit begeistert, sind Aktien, die der niedrigen Volatilität an den Aktienmärkten ausgesetzt sind. Die Volatilität geht seit Anfang 2016 zurück. Im 3. Quartal 2017 sank die vierteljährliche Volatilität in Europa und den USA auf das niedrigste Niveau seit Ende 2006, und im bisherigen Jahresverlauf hat sich der europäische Stoxx 600 nur an sieben Handelstagen um mehr als 1% bewegt. Das ist weniger als 4% der Zeit und der niedrigste Anteil seit 1989. Eine solche Marktlage stellt Market-Maker wie Flow Traders vor große Herausforderungen. Flow Traders ist ein globaler Liquiditätsanbieter, der sich auf börsengehandelte Produkte (ETPs) spezialisiert. Im Augenblick leidet das Unternehmen unter negativen Gewinnkorrekturen und einer düsteren Stimmung, denn der tiefste Stand der Volatilität seit mehreren Jahrzehnten belastete die Handelsgeschwindigkeit und reduzierte seine Erträge und Margen. Trotzdem gibt es mehrere Gründe für eine positive Anlagebeurteilung. Das Unternehmen ist der Marktführer in Europa mit einem Anteil von rund 20%, und mit einer Anlage in dem Unternehmen setzten Anleger effektiv indirekt in das enorme langfristige Wachstum der ETP-Branche (das in globalen ETPs verwaltete Vermögen ist in den letzten 15 Jahren mit einer durchschnittlichen jährlichen Rate von etwa 28% gewachsen). Die Dividendenrendite von 4,7% und die zweistellige Free-Cashflow-Rendite unterstützen die Anlagebeurteilung zusätzlich.

Diamantensuche – Lucara Diamond Corp

Für die meisten Diamantenunternehmen war 2017 ein schlimmes Jahr. Die Aktienkurse vieler kleinerer Diamantenminen sind seit Jahresbeginn um rund 30% gefallen. Gründe dafür waren ein schleppender Diamantenmarkt, Rückschläge in Minen, politische Spannungen und niedrige Preise für bestimmte Arten von Steinen. Unserer Meinung nach ist dieser Bereich überverkauft und bietet deshalb interessante Chancen – insbesondere in Lucara Diamond Corp. Lucara ist ein reiner Diamantenförderer, dessen wichtigster Vermögenswert, die Karowe-Mine in Botswana, einer der weltweit wichtigsten Produzenten großer, außergewöhnlicher Steine ist. Im November 2015 machte Lucara Geschichte, als es den 1.109 Karat schweren „Lesedi La Rona“ („unser Licht“ auf Setswana, der Sprache Botswanas) zutage förderte. Der größte in den letzten 100 Jahren gefundene und der zweitgrößte je geborgene Diamant in Edelsteinqualität wurde vor Kurzem für USD 53 Mio. an Graff verkauft. 2017 war ein schwieriges Jahr für das Unternehmen, da ein Wechsel des Minenbetreibers vorübergehend zu einem Rückgang des Volumens führte und der Aktienkurs unter dem Mangel an neuen Meldungen über neue und große Funde litt. Doch dies verschaffte uns einen attraktiven Einstiegspunkt. Die Entdeckung dieses verborgenen Juwels im Small- und Mid-Cap-Universum verdeutlicht unseren Research-Vorteil – wir kaufen unbekannte und unbeliebte Aktien und nutzen den kurzfristigen Pessimismus.

Fazit

Gegen den Strom zu schwimmen, kann unangenehm sein. Deshalb ist es umso wichtiger, einen robusten Researchprozess zu haben. Bei Small- und Mid-Caps ist die Bedeutung tragfähiger Kriterien für die Aktienauswahl sogar noch größer. Denn viele Anleger lassen sich häufig davon abhalten, sich weiter unten in der Marktkapitalisierungsstruktur umzusehen, weil sie lange gehegten falschen Vorstellungen von den Risiken in diesem Bereich aufsitzen. Unser Prozess ist darauf ausgelegt, diese Fehleinschätzungen zu zerstreuen, indem wir qualitativ hochwertige Unternehmen mit grundsoliden Bilanzen kaufen, die derzeit bei den Anlegern nicht gefragt und deshalb billig sind. Auf diese Weise vermeiden wir es, „den Small-Cap-Aufschlag“ zu zahlen, profitieren aber trotzdem von dem mit diesem Marktsegment assoziierten höheren Alpha und Wachstum.

In einer Welt, in der die Anleger auf der Suche nach Renditen ständig auf Schwierigkeiten stoßen, wird es umso offensichtlicher, dass man anders denken muss, um den Markt zu schlagen. Eine konträre Strategie für Small und Mid Caps ist – bei vorsichtiger Umsetzung – eine attraktive Option für Anleger, die überlaufene Bereiche vermeiden und Engagements halten möchten, die dem Herdenverhalten diametral entgegengesetzt sind.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.