S’il est simple d’adopter une philosophie anticonformiste, la mettre en pratique peut s’avérer plus difficile. Les investisseurs à contre-courant doivent être convaincus par leur philosophie et leur processus et avoir le cran nécessaire pour aller à l’encontre des tendances. L’hostilité des investisseurs à l’égard de certaines actions, certains secteurs ou certains pays suscite particulièrement mon intérêt. L’effondrement du marché immobilier en 2007-2008, la crise des pays périphériques en Europe en 2012, les tensions entre la Russie et l’Ukraine en 2014, la chute des prix du pétrole en deçà de 30 dollars en 2015 et la crise bancaire italienne en 2016 sont autant de thèmes dans lesquels nous avons investi au moment où le sentiment était au plus bas et les craintes au plus haut. Sur quels titres allons-nous désormais jeter notre dévolu?

Oser la différence

Mercredi, 11/01/2017Pour créer un produit unique, rien de tel que d’aller à l’encontre de la tendance globale. C’est ce qu’a fait Apple en lançant l’iPod blanc quand la plupart des appareils étaient gris ou noirs, ou encore Christian Louboutin avec ses fameuses semelles rouges. La même logique s’applique à la construction de portefeuilles. En raison de nos investissements à contre-courant dans l’univers des petites et moyennes capitalisations, notre fonds se distingue fortement de ceux de nos concurrents. Il présente en effet des cycles de performance différents et un faible niveau de chevauchement tout en générant un alpha important.

Agitation sur le marché du cancer – ION Beam Applications

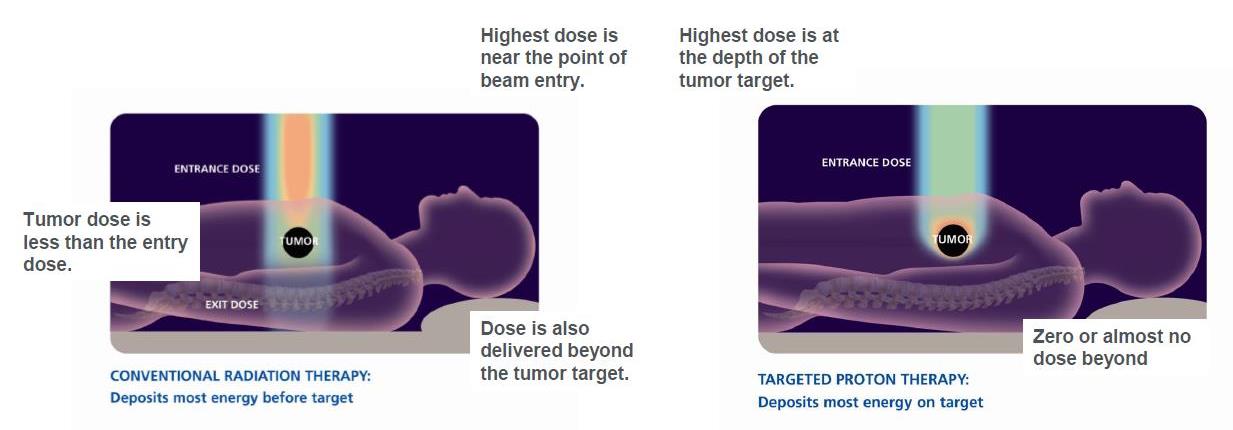

Le cancer est la première cause de décès dans les régions développées et la deuxième dans les pays en développement. Par ailleurs, son impact mondial devrait augmenter de plus de 60% dans les 15 prochaines années. Compte tenu de ce facteur structurel, les entreprises qui développent et produisent des solutions de traitement du cancer devraient bénéficier d’une forte demande. La radiothérapie est actuellement la méthode de traitement du cancer la plus courante et les sociétés Elekta et Varian dominent nettement le marché. Cependant, la protonthérapie gagne du terrain à un rythme exponentiel. La société belge Ion Beam Applications (IBA) est leader dans ce domaine avec une part de marché mondial de 50%. Cette technologie de rupture est une forme de radiothérapie du cancer utilisant des faisceaux de protons pour cibler et détruire les tumeurs. Elle présente des avantages considérables, puisqu’elle minimise l’exposition des tissus sains, réduit le risque de cancers secondaires et permet d’améliorer la qualité de vie des patients en réduisant les effets secondaires. Ce secteur devrait donc, sans surprise, enregistrer un TCAC de 15% d’ici 2035. Pourtant, IBA est délaissée par les investisseurs à court terme. La société a lancé trois avertissements sur résultats au cours des neuf derniers mois, principalement dus au fait que le cours de l’action a été réduit de moitié en raison de retards liés au processus de fabrication. Notre horizon d’investissement à long terme nous permet de dépasser ces facteurs cycliques temporaires et d’investir dans une société qui bénéficie d’importantes barrières à l’entrée dans un oligopole structurellement attractif, d’un solide carnet de commandes correspondant à plus de 1 milliard d’euros de chiffre d’affaires et d’un bilan robuste en mesure de soutenir sa croissance future.

Victime du manque de volatilité – Flow Traders

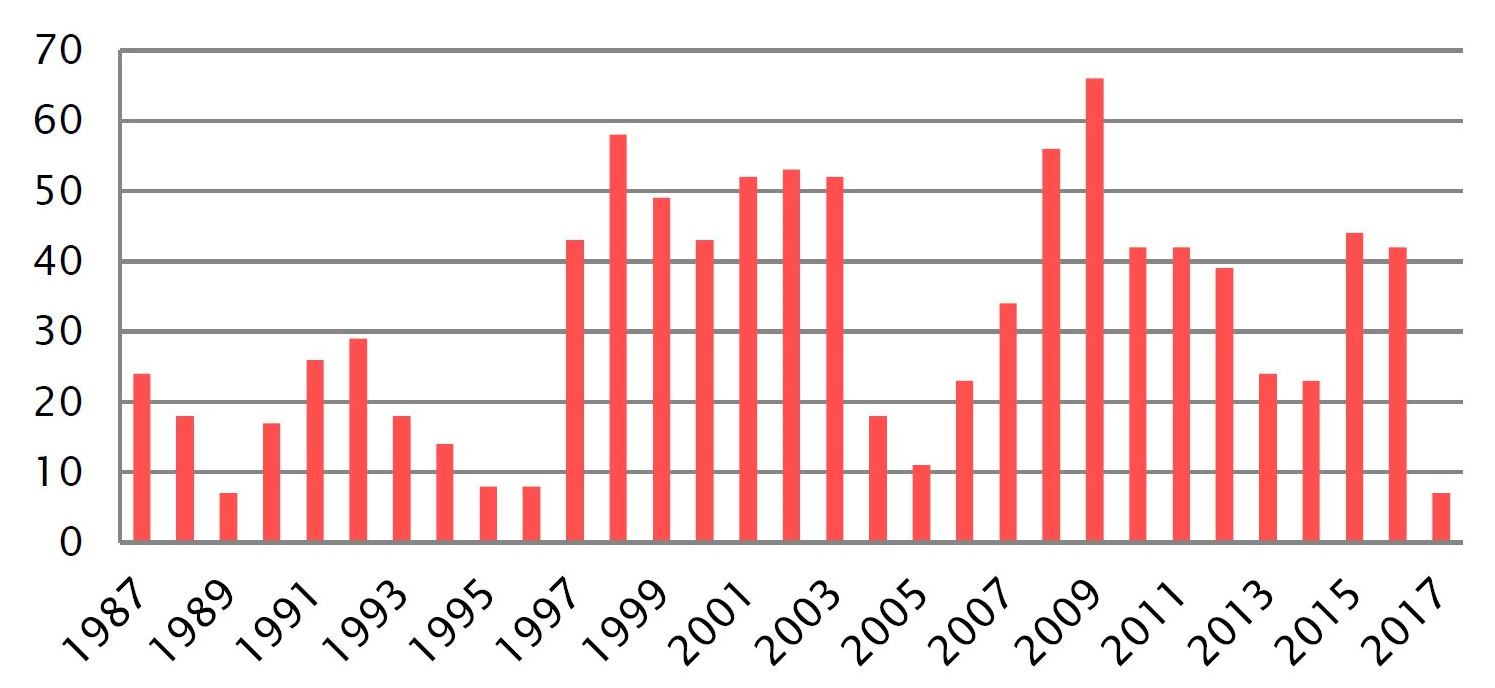

En ce moment, nous sommes particulièrement enthousiastes à l’égard des actions exposées à la faible volatilité qui caractérise les marchés actions. Depuis début 2016, la volatilité baisse. Le troisième trimestre 2017 a connu la plus faible volatilité trimestrielle observée depuis fin 2006 en Europe et aux Etats-Unis. Depuis le début de l’année, le Stoxx 600 européen a enregistré des fluctuations supérieures à 1% pendant seulement sept jours de cotation, soit moins de 4% du temps, ce qui représente sa plus faible proportion depuis 1989. Cette situation est problématique pour les sociétés exerçant des activités de tenue de marché, comme Flow Traders, un fournisseur mondial de liquidités spécialisé dans les produits indiciels cotés (ETP). Flow Traders souffre actuellement de la dégradation de ses résultats et d’un sentiment en berne, car la volatilité au plus bas depuis des décennies affecte la rapidité des transactions, d’où une diminution de son chiffre d’affaires et de sa marge. Malgré cette situation, plusieurs raisons étayent l’argumentaire d’investissement en faveur de ce titre. La société est leader en Europe avec environ 20% de part de marché et elle est bien placée pour profiter de la croissance durable considérable du secteur des ETP (les actifs ETP sous gestion ont enregistré un TCAC d’environ 28% au cours des 15 dernières années). Par ailleurs, elle affiche un rendement du dividende de 4,7% et des rendements des flux de trésorerie disponibles supérieurs à 10%.

A la recherche de diamants – Lucara Diamond Corp

L’année 2017 est peu réjouissante pour la plupart des sociétés diamantaires. Les actions de nombreuses jeunes exploitations de diamants ont perdu environ 30% depuis le début de l’année, du fait de l’atonie du marché, de plusieurs revers, de tensions politiques et de la faiblesse des prix de certains types de pierres. Nous estimons que ce secteur est survendu et présente donc des opportunités intéressantes – notamment Lucara Diamond Corp. Cette compagnie minière opère exclusivement sur le marché du diamant et son principal site d’exploitation, la mine Karowe au Botswana, fait partie des plus gros producteurs de pierres de grande taille et de qualité exceptionnelle. En novembre 2015, Lucara est entrée dans l’histoire avec l’extraction du diamant de 1 109 carats baptisé Lesedi La Rona (ce qui signifie «notre lumière» dans la langue tswana du Bostwana). Il s’agit du plus grand diamant de qualité gemme découvert au cours des 100 dernières années, et du deuxième plus grand diamant jamais extrait. Il a été vendu à Graff pour 53 millions de dollars. L’année 2017 est difficile pour la société, car un changement d’entrepreneur minier a temporairement pesé sur les volumes de production et des découvertes importantes n’ont pas été suffisamment médiatisées. Ces facteurs nous ont par conséquent offert un point d’entrée intéressant. La découverte de ce trésor caché dans l’univers des petites et moyennes capitalisations témoigne de nos efforts de recherche axés sur l’acquisition de titres inconnus et malaimés et sur le fait de tirer parti du pessimisme à court terme à l’égard de certaines entreprises.

Conclusions

Les investisseurs à contre-courant peuvent se retrouver dans des positions inconfortables, d’où l’importance de pouvoir s’appuyer sur un processus de recherche solide. Sur le segment des petites et moyennes capitalisations mondiales, il est d’autant plus pertinent d’opérer une sélection de titres basée sur des critères rigoureux. En effet, nombre d’investisseurs empreints d’idées fausses sur les risques liés à cet univers ne s’intéressent pas aux capitalisations boursières plus petites. Notre processus vise à déconstruire ces idées fausses en achetant des titres de sociétés de qualité disposant d’un bilan solide, mais présentant des valorisations attractives en raison du peu d’intérêt que leur accordent les investisseurs. Nous évitons ainsi de payer la prime liée aux petites capitalisations tout en tirant parti de l’alpha et de la croissance supérieurs qu’offre ce segment de marché.

Alors que les investisseurs sont confrontés à des difficultés persistantes dans leur quête de rendements, il est d’autant plus nécessaire de se démarquer du marché pour le surperformer. L’investissement à contre-courant dans les petites et moyennes capitalisations, s’il est effectué avec rigueur, constitue une option intéressante pour les investisseurs désireux d’éviter les titres surachetés et d’opter pour des positions délaissées par le marché.

Disclaimer

Le présent document a été publié par le Groupe Syz (ci-après dénommé «Syz»). Il n’est pas destiné à être distribué ou utilisé par des personnes physiques ou morales ressortissantes ou résidentes d’un Etat, d’un pays ou d’une juridiction dans lesquels les lois et réglementations en vigueur interdisent sa distribution, sa publication, son émission ou son utilisation. Il appartient aux utilisateurs de vérifier si la Loi les autorise à consulter les informations ci-incluses. Le présent document revêt un caractère purement informatif et ne doit pas être interprété comme une sollicitation ou une offre d’achat ou de vente d’instrument financier quel qu’il soit, ou comme un document contractuel. Les informations qu’il contient ne constituent pas un avis juridique, fiscal ou comptable et peuvent ne pas convenir à tous les investisseurs. Les valorisations de marché, les conditions et les calculs contenus dans le présent document sont des estimations et sont susceptibles de changer sans préavis. Les informations fournies sont réputées fiables. Toutefois, le Groupe Syz ne garantit pas l’exhaustivité ou l’exactitude de ces données. Les performances passées ne sont pas un indicateur des résultats futurs.