Wir freuen uns sehr, Ihnen mitteilen zu können, dass wir im vergangenen Juni für unseren Dachfonds mit unkorrelierter Strategie den angesehenen HFM European Award Fund of Hedge Fund Specialists für 2019 erhalten haben. Im Jahr 2019 übertrifft diese Strategie weiterhin ihre Wettbewerber. Wir sind davon überzeugt, dass dieses Produkt im gegenwärtigen Umfeld, in dem die Diversifizierung des Portfolios noch schwieriger geworden ist, Sinn macht.

Die Hedgefondsbranche und unsere Produkte entwickelten sich im Berichtszeitraum sehr gut und übertrafen insbesondere die Aktienmärkte. Die Hauptbeiträge stammten von unseren Allokationen in der Trendfolge-Strategie, der diskretionären Macro-Strategie und den Multi-Strategie-Multi-Portfolio-Managern. Infolgedessen ist es ein grossartiges Jahr für unsere Produkte, mit den besten ersten acht Monaten seit 2009.

Wir haben unsere strategischen Einschätzungen geändert, indem wir die Equity-Hedge- und Event-Driven-Fonds reduzierten. Die Hauptgründe sind ein seit Jahresbeginn stark steigender US-Aktienmarkt und eine zunehmende Volatilität. Angesichts eines weniger einmütigen FOMC, des Handelskriegs, des Brexit und der Nahostkrise wird erwartet, dass der jüngste Anstieg der Volatilität anhält. In diesem Zusammenhang haben wir einen Teil unserer Equity-Hedge-Allokation in Convertible Arbitrage umgeschichtet. Das letztgenannte Segment könnte dieses Umfeld nutzen und gleichzeitig mit einem Bein im Aktienmarkt bleiben. Eine günstige Pipeline für Kapitalmassnahmen der Unternehmen und eine Verbesserung der Neuemissionen in den USA dank eines neuen Steuergesetzes unterstützen möglicherweise ebenfalls diese Strategie – ein Szenario, das am Ende dieses Dokuments ausführlich erörtert wird.

Darüber hinaus finden Sie am Ende dieses Dokuments einen besonderen Beitrag zu den Chancen für die Arbitrage in Agency-MBS.

Mai bis August 2019

Dienstag, 10/22/2019Wir freuen uns sehr, Ihnen mitteilen zu können, dass wir im vergangenen Juni für unseren Dachfonds mit unkorrelierter Strategie den angesehenen HFM European Award Fund of Hedge Fund Specialists für 2019 erhalten haben.

- Die Rally der Staatsanleihen begünstigte diskretionäre und systematische Manager

- Der Konsens der Manager deutet jetzt auf einen Abschwung im Konjunkturzyklus hin

- Die Aktienmärkte verzeichneten eine grosse Streuung der Sektoren in den insgesamt flach verlaufenden US-Märkten

- Die aktivistische Strategie war die Strategie mit der schlechtesten Performance im Berichtszeitraum

- Multi-Credit-Manager haben ihre Allokation in notleidenden Titeln und High-Yield-Anleihen mit kurzer Laufzeit erhöht

Bisherige Entwicklung

Macro

Der Berichtszeitraum wirkte sich, besonders im Juni, positiv auf diskretionäre Macro-Strategien aus, und zwar namentlich auf Strategien mit langer Duration in Europa und US-Inflationsstrategien, sowie im August, als wir eine starke Flucht in Qualität erlebten, von der Long-Positionen in Anleihen und defensive Trades wie Long-Positionen in Gold profitierten. Insbesondere die Überraschung der Vorwahlen im August in Argentinien löste eine massive Neubewertung aus, die die im Mai begonnene Rally der Staatsanleihen verstärkte. Während sich die Risikobudgets noch auf ihren Tiefstständen befanden, gelang es den Managern nicht, die Märkte einzuschätzen, die von widersprüchlichen Kräften wie makroökonomischen Risiken (z. B. der Handelskrieg, der Brexit, die Proteste in Hongkong…), einer lockeren Geldpolitik der Fed mit einer Leitzinssenkung von 25 Bp. im August und einer Rally der Märkte aufgrund der wütenden Tweets von US-Präsident Trump in Mitleidenschaft gezogen wurden. Der Konsens der Manager deutet nun auf einen Abschwung hin, und die meisten Portfolios tendierten zu Long-Positionen in Staatsanleihen und bezogen insgesamt eine negative Haltung zu Aktien und auch zu Long-Positionen in Gold.

Bei den Trendfolgern verlief der Berichtszeitraum hervorragend, da sie von gleich gewichteten Long-Positionen in Aktien und Anleihen profitierten und die meisten Rekordgewinne seit Jahresbeginn verbuchen und langfristige Verluste ausgleichen konnten. Für systematische Macro-Strategien war das Bild über den kurzfristigen wie auch den langfristigen Handelshorizont uneinheitlicher. Relative-Value-Modelle für Anleihen und Aktien reagierten negativ auf den starken Umschwung bei der Risikobereitschaft, wobei einige Manager dank ihrer aktienbasierten Modelle insbesondere im Juni widerstandsfähiger waren.

Unser Ausblick

Die erste Leitzinssenkung in den USA seit nunmehr über 10 Jahren löste die maximale Katastrophe für diskretionäre Macro- und Trendfolge-Manager aus und brachte die Allokation in Long-Positionen in Anleihen, die vor der Krise ihre goldene Gans waren, für ein paar Monate zum Kippen. Tatsächlich nimmt die Marktunsicherheit zu und die Marktdynamik verlagert sich angesichts der charakteristischen umgekehrten US-Renditekurve allmählich von einem aktiengetriebenen zu einem Rezessionsumfeld. Wir bekräftigen jedoch erneut unsere Präferenz für Relative-Value-Modelle, die sich ausschliesslich auf Zinsen und Währungen konzentrieren, und vermeiden direkte Aktien- und Kreditrisiken, da diese in unserer Allokation in systematische Manager, insbesondere mit Trendfolgemodellen, einbezogen sind.

Equity hedge

Die Zeit von Mai bis August war eine schwierige Phase für die Aktienmärkte mit einer grossen Streuung der Sektoren, die von der Erholung der Anleihenmärkte verstärkt wurde. Die Rendite für 10-jährige US-Staatsanleihen sank allmählich in einer geraden Linie von 2,5% auf 1,5%, was auf ein geringeres Wachstum ohne eine Beschleunigung der Inflation in den USA hindeutet. Vor diesem Hintergrund übertrafen Aktiensektoren mit anleihenähnlichen Merkmalen wie Versorger, Immobilien und Basiskonsumgüter in einem insgesamt flach verlaufenden US-Aktienmarkt die zyklischen Sektoren Energie, Finanzen und Industrie deutlich. Marktneutrale Strategien bewährten sich in diesem anscheinend trendlosen Markt weltweit besser als direktionale Strategien. Viele Manager mit Ausrichtung auf Netto-Long-Positionen tendierten dazu, in dynamischen Wachstumsunternehmen aus den Bereichen Informationstechnologie und Kommunikationsdienste investiert zu bleiben, die sich in diesem Umfeld gut behaupteten. Wir beobachteten jedoch, dass einige längerfristig orientierte Manager mit Ausrichtung auf Long-Positionen vor oder während der Inversion der Renditekurve in den USA ihre Netto- und Bruttopositionen reduzierten, wie dies schon oft ein Warnsignal für härtere Zeiten an den Märkten war.

Unser Ausblick

Wir rechnen an den Aktienmärkten nach einem positiven Start und einer Konsolidierungsphase mit einem schwierigen letzten Teil des Jahres. Wir bevorzugen weiterhin Manager mit einer kurzfristig ausgerichteten Handelsmentalität und umgekehrt Manager mit einem langfristigen Anlagehorizont, die über den kurzfristigen Lärm hinausschauen.

Event-driven

In diesem zweiten Vier-Monats-Zeitraum des Jahres 2019 erzielten Event-Driven-Strategien sehr unterschiedliche Wertentwicklungen, wobei in einem Umfeld flacher, aber volatiler Aktienmärkte und stark anziehender Anleihenmärkte nur die Bereiche Merger und Kreditarbitrage positiv ausfielen.

Erneut hatten Fonds mit notleidenden Anlagen/Restrukturierungen, insbesondere diejenigen mit einer Allokation in Schwellenländern, im Berichtszeitraum zu kämpfen.

Nachdem er in den ersten vier Monaten des Jahres 2019 die Strategie mit der besten Performance war, erwies sich der Aktivismus nunmehr als die Strategie mit der schlechtesten Wertentwicklung, da Manager, die tendenziell konzentrierte Netto-Long-Positionen in Aktien halten, ein höheres Markt-Beta nach unten als nach oben hatten.

Die anhaltende Besorgnis hinsichtlich des Handelsstreits zwischen den USA und China sowie der Börsengänge beeinträchtigten die Performance zu Beginn des Berichtszeitraums, insbesondere in Bezug auf Special Situations und Merger Arbitrage. Der Juni zeigte eine vielversprechende M&A-Aktivität für die Merger Arbitrage mit dem höchsten Neugeschäftsvolumen und der grössten Zahl neuer Geschäfte seit 2011 und kündigte möglicherweise eine neue Welle von Fusionen und Übernahmen an. Obwohl diese Aktivität bis in den Juli hinein anhielt, verlief der Rest des Berichtszeitraums ziemlich ruhig.

Unser Ausblick

Der gegenwärtige Handelskrieg und Unsicherheiten im Zusammenhang mit dem Brexit belasten weiterhin wichtige Wirtschaftskennzahlen, wie die Daten zu den Exporten und dem verarbeitenden Gewerbe. Der CEO-Vertrauensindex befindet sich fast wieder auf dem Niveau vor der Wahl Trumps. Bei einem vollen politischen Terminplan, der vor uns liegt, ist zu erwarten, dass die Unternehmen bei ihren Aktivitäten Vorsicht walten lassen.

Die Begeisterung über die Wahl Trumps verfliegt allmählich

Relative value

Der Berichtszeitraum wirkte sich, besonders im Juni, positiv auf diskretionäre Macro-Strategien aus, und zwar namentlich auf Strategien mit langer Duration in Europa und US-Inflationsstrategien, sowie im August, als wir eine starke Flucht in Qualität erlebten, von der Long-Positionen in Anleihen und defensive Trades wie Long-Positionen in Gold profitierten. Insbesondere die Überraschung der Vorwahlen im August in Argentinien löste eine massive Neubewertung aus, die die im Mai begonnene Rally der Staatsanleihen verstärkte. Während sich die Risikobudgets noch auf ihren Tiefstständen befanden, gelang es den Managern nicht, die Märkte einzuschätzen, die von widersprüchlichen Kräften wie makroökonomischen Risiken (z. B. der Handelskrieg, der Brexit, die Proteste in Hongkong…), einer lockeren Geldpolitik der Fed mit einer Leitzinssenkung von 25 Bp. im August und einer Rally der Märkte aufgrund der wütenden Tweets von US-Präsident Trump in Mitleidenschaft gezogen wurden. Der Konsens der Manager deutet nun auf einen Abschwung hin, und die meisten Portfolios tendierten zu Long-Positionen in Staatsanleihen und bezogen insgesamt eine negative Haltung zu Aktien und auch zu Long-Positionen in Gold.

Bei den Trendfolgern verlief der Berichtszeitraum hervorragend, da sie von gleich gewichteten Long-Positionen in Aktien und Anleihen profitierten und die meisten Rekordgewinne seit Jahresbeginn verbuchen und langfristige Verluste ausgleichen konnten. Für systematische Macro-Strategien war das Bild über den kurzfristigen wie auch den langfristigen Handelshorizont uneinheitlicher. Relative-Value-Modelle für Anleihen und Aktien reagierten negativ auf den starken Umschwung bei der Risikobereitschaft, wobei einige Manager dank ihrer aktienbasierten Modelle insbesondere im Juni widerstandsfähiger waren.

Unser Ausblick

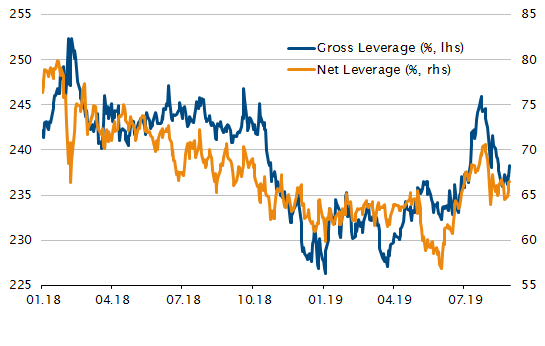

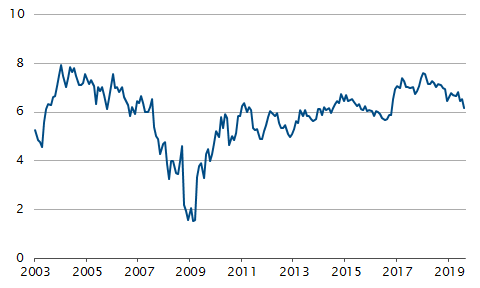

Einer der Eckpfeiler des Relative Value-Silos ist die Leverage, und es hat den Anschein, dass Hedgefonds nicht dieselbe Hebelwirkung erreichen können wie vor der Krise. Die Besicherung der Banken (einschliesslich der Finanzierung) ist besser. Es kann davon ausgegangen werden, dass die High-Yield-Spreads keine Anzeichen von Stress aufweisen, das Verhältnis der Marge zum Eigenkapital und das allgemeine Risiko liegen deutlich unter den Höchstständen von 2017 und die Grösse der Arbitragefonds scheint nicht übermässig zu sein. Da das Segment auf das von unseren Arbitrage-Managern eingegangene Risiko, nach dessen Höchstwerten, ausgerichtet und angemessen ist, behalten wir unsere positiven Einschätzung bei und vermindern Beta-Komponenten in der Kapitalarbitrage mittels Wandelanleihen als defensive direktionale Instrumente. Insbesondere sehen wir stetig steigende Chancen für die Agency-MBS.

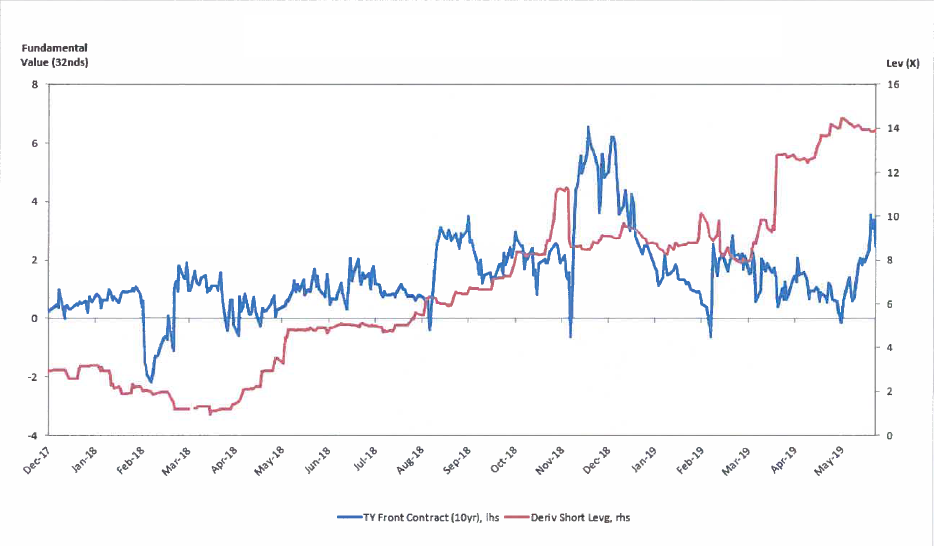

10-JAHRES-KONTRAKTE – STEIGENDE CHANCEN

Unsere Überzeugungen

Wie man zum Ende des Zyklus etwas Beta beibehält

Durch das gegenwärtige Umfeld zu steuern, gestaltet sich trotz zweistelliger Aktienmarktrenditen und einer über neunjährigen akkommodierenden Geldpolitik, die zahlreiche Chancen eröffnet hat, recht kompliziert. Die Aktien stehen auf ihren Höchstständen, die Spreads auf ihren Tiefstständen – selbst nach der Korrektur im letzten Jahr – und die US-Leitzinsen wurden erneut gesenkt, bei einer expansiv eingestellten US-Notenbank. Viele prognostizierten eine rasche Normalisierung, aber das makroökonomische Umfeld ist hin- und hergerissen zwischen sich ausgleichenden Kräften, zu denen politische Fragen wie der Brexit, die Handelskriege und die venezolanische Krise, widersprüchliche Wirtschaftsdaten und eine schwache Inflation zählen.

Als erfahrene Dachhedgefonds-Manager ist es unser vorrangiges Ziel, die Rendite- und Volatilitätsziele zu erreichen und dabei sowohl die weichen wie auch die verbindlichen Richtlinien einzuhalten. Eines der Hauptprobleme, mit denen wir seit der Umsetzung einer gelockerten Geldpolitik konfrontiert waren, war die Suche nach Managern, die in einem Umfeld geringer Volatilität aggressiv genug sind.

In dieser Situation wäre die einfachste und logischste Wahl, abgesehen von der Erhöhung der Hebelwirkung, die Allokation in direktionale, Beta-orientierte Manager, nämlich der Einsatz von Equity-L/S- und Event-Driven-Strategien und, in geringfügigem Mass, von Credit-L/S-Strategien. Die Kehrseite wäre das Verlustrisiko im Falle einer Verkaufswelle und das Timing zum Ende des Zyklus, was sich nachteilig auswirken könnte. Stattdessen haben wir uns entschlossen, unsere Allokation in Convertible Arbitrage zu erhöhen.

Wir haben bei den Convertible-Arbitrage-Managern seit einigen Jahren das Risiko erhöht, da uns der hybride Aktien- und Anleihencharakter von Wandelanleihen sowie ihr eingebettetes langes Konvexitätsprofil gefällt. Anleger neigen dazu, Wandelanleihen als reines Marktabsicherungsinstrument mit einem Long-Volatility-Profil zu betrachten. Die Realität ist jedoch komplizierter, da die Anleihenkomponente ein Short-Engagement in der Volatilität schafft. Tatsächlich macht ein Mangel an Käufern von Unternehmensanleihen die Option kreditsensitiv, was zu niedrigen Bewertungen aufgrund der Risikoabneigung führen kann.

Dieses Marktsegment hat sich seit der Krise, in die es durch proprietäre Desks und Hedgefonds anfangs getrieben wurde, radikal verändert. Mittlerweile sind über 70% der Marktteilnehmer Long-Only-Fonds, die andere Ziele verfolgen und nicht die Volatilität bewerten. Dies hat den Markt von Managern, die Liquidität bereitstellen, zu Managern verschoben, die das Beta verfolgen. Heute ist der Markt auf US-amerikanische Large-Cap-Unternehmen im Gesundheitssektor und der IT und auf aktiensensitive Emissionen ausgerichtet.

Die im Segment noch aktiven Hedgefonds-Manager sind nicht mehr zahlreich, da die Krise des Jahres 2008 viele aus dem Markt gedrängt hat. Der Grossteil dieser verbleibenden Manager hat sich von ihren Kernkompetenzen in Bezug auf Wandelanleihen auf die Allokation in der gesamten Kapitalstruktur verlagert, einschliesslich Unternehmensanleihen, Kreditarbitrage und Relative-Value-Equity, wie etwa Event-Driven und M&A.

Die Art und Weise der strikten Umsetzung des Convertible-Arbitrage-Handels unterscheidet sich über die Kapitalstruktur durch unterschiedliche Ziele und ein unterschiedliches Delta. Es gibt im Wesentlichen vier Ansätze:

Distressed/High Yield-Handel – Diese Anleihen haben eine hohe Ausfallwahrscheinlichkeit und die eingebettete Option ist deutlich aus dem Geld. Die unter Druck stehenden und notleidenden Positionen zahlen sich entweder durch eine Erholung der Finanzlage des Emittenten oder in einer Insolvenz aus, während die nicht notleidenden Positionen sich auf eine Rendite mit Blick auf die Fundamentaldaten von Unternehmensanleihen und Aktien konzentrieren.

Bondfloors (Call-Optionen auf sichere Unternehmensanleihen mit kurzer Laufzeit, die aus dem Geld liegen) – Dieser Ansatz sucht nach Kapitalmassnahmen, Umtauschen und überverkauften Aktien, die aufgrund von Gewinnüberraschungen, Fusionen und Übernahmen oder anderen Ereignissen steigen können, aber nur ein begrenztes Abwärtsrisiko aufweisen.

Volatility Trading – Dieser Ansatz zielt darauf ab, die Absicherungsquote – die Menge der leerverkauften Aktien im Verhältnis zur Wandelanleihe – auf der Basis einer Einschätzung der in der Option enthaltenen impliziten Volatilität ständig zu ändern. Zusätzlich zum Delta-Handel können Hedgefonds versuchen, zusätzliche Gewinne durch den Gamma-Handel zu erzielen, indem sie die zugrunde liegenden Aktien handeln, wenn sich das Delta ändert. Dies ist das von den Long-Only-Akteuren am stärksten besetzte Segment, da eingebettete Optionen erheblich im Geld sind.

Aktienähnlicher Handel – Diese Option ist tief im Geld und in der Regel mit einer hohen Absicherungsquote verbunden, die sich 100% annähern kann, sowie mit Geschäften wie einer synthetischen Put-Option auf die Aktie. Das Segment weist häufig eine umgekehrte Korrelation und ein Beta zu den Aktienmärkten auf und ist durch Anlageansätze gekennzeichnet, die vom Tausch und Rückkauf bis zu synthetischen Put-Optionen reichen, da sich die Manager auf Anleihen mit niedrigen Prämien konzentrieren.

Unser Fokus liegt auf Managern mit einem defensiven Profil, einem moderaten Brutto-Exposure, einem Delta in den 60ern und einer möglichst niedrigen Duration, um die Zinssensitivität zu mindern. Die meisten Manager setzen ihr gesamtes Risikobudget ein und erhöhen ihre Volatilität. Sie sind optimistisch in Bezug auf das aktuelle Umfeld, das von einem Zusammentreffen unterstützender Faktoren profitiert. Die Bewertungen sind in der Tat fair, es gibt eine unterstützende Käuferbasis, die Konvexität ist attraktiv und wir sehen immer noch ein gutes Mass an M&A-Aktivität. Wir müssen dies jedoch gegen mögliche Herausforderungen abwägen, mit denen das Segment konfrontiert sein könnte, z. B. einem plötzlichen Zinsanstieg oder einer starken Ausweitung der Kreditspreads aufgrund makroökonomischer Unsicherheiten, wobei diese Liste nicht vollständig ist.

Verbriefte Produkte – Bleiben Sie bei von Agenturen begebenen Wertpapieren über Hypotheken von Wohnimmobilien

Verbriefte Produkte und komplexere Strategien erleben ein Comeback wie in der Zeit vor der Finanzkrise. Das Segment, das sich auf MBS für Wohnimmobilien, MBS für gewerbliche Immobilien und ABS aufteilt, hat andere Hedge-Fonds-Strategien seit der letzten Kreditkorrektur 2011 kontinuierlich übertroffen. Auch wenn es lange Zeit nicht besonders in Fahrt kam, steht es jetzt wieder im Rampenlicht.

Da viele sich entwickelnde Geschichten im Raum stehen, haben wir im Folgenden versucht, einige Instrumente zu skizzieren, um Anlegern zu helfen, sich auf den US-Wohnimmobilienmärkten zurechtzufinden. Ausschlaggebend dafür ist, dass sich die US-Wohnimmobilienmärkte von den Tiefstständen des Jahres 2012 erholt haben und im Gegensatz zu vielen anderen US-Anlageklassen Wertpapiere für Wohnimmobilien immer noch unterhalb ihres letzten Höchststandes gehandelt werden. Strengere Ratings und anspruchsvolle regulatorische Beschränkungen haben die Anleger aus diesen Märkten gedrängt und zusätzliche Arbitrage-Möglichkeiten eröffnet.

MBS auf Wohnimmobilien lassen sich grob auf Hypothekenpapiere von Agenturen und Nicht-Agenturen aufteilen, zwei Begriffe, die einer näheren Erläuterung bedürfen. Die erstgenannte Kategorie zeichnet sich dadurch aus, dass die zugrunde liegenden Darlehen den Agenturrichtlinien entsprechen – die Agenturen (Agencies) sind Fannie Mae, Freddie Mac und Ginnie Mae. Fannie Mae und Freddie Mac konzentrieren sich auf Hypotheken einer bestimmten Grösse, die aus privatwirtschaftlichen Programmen stammen und allgemein als konventionelle konforme Darlehen bezeichnet werden, während sich Ginnie Mae auf Darlehen aus Bundesprogrammen konzentriert.

Diese Agenturen tragen das immanente Kreditrisiko eines Darlehens, das sie gewähren, und das Hauptrisiko für alle drei Agenturen ist die Vorauszahlung. Dies ist auch die Hauptursache für den fundamentalen Wertunterschied unter den Agency-MBS. Fannie Mae und Freddie Mac wurden 2008 vom US-Finanzministerium unter staatliche Verwaltung gestellt, um die Krise zu überstehen. Dies führte zu einer zusätzlichen Verbriefung, insbesondere durch das Aufkommen von Kreditübertragungsmechanismen auf den privaten Sektor.

Im Allgemeinen unterteilen die Agenturen die Darlehen nach Art der Immobilie, Zahlungsplan, ursprünglicher Laufzeit und Darlehenszinssatz in Pools, um eine Standardisierung des Segments zu erreichen, das den grössten und liquidesten Teil des MBS-Marktes darstellt. Heute finden mehr als 90% des Handels mit Agency-MBS auf dem (TBA-)Terminmarkt statt. In einem TBA-Geschäft werden die genauen Wertpapiere, die an den Käufer geliefert werden sollen, erst kurz vor der Lieferung und nicht zum Zeitpunkt des ursprünglichen Geschäfts ausgewählt.

In Bezug auf den Non-Agency-Markt entsprechen die zugrunde liegenden Darlehen in der Regel nicht den Agency-Richtlinien. Es ist ein grosses und vielfältiges Spektrum in drei Kategorien: Prime oder A-Kredit, dann Alt-A und schliesslich Sub-Prime-Kredit. Ohne ins Detail zu gehen, ergeben sich Unterschiede je nach Grösse, Emittent, Qualität oder Zinssatz. Während in der Vergangenheit der Handel mit Altemissionen von vor 2008 betrieben wurde, beobachten wir zunehmend die Verbriefung von Non-Agency-Krediten mit einem Wiederauftreten von Neuemissionen, was ziemlich besorgniserregend ist.

Ohne alle im Segment verwendeten Teilstrategien und Derivate anzusprechen, ist der MBS-Basishandel ein wiederkehrendes Thema, das wir als attraktiv empfinden. Es stellt seit der Krise den grössten Teil des Risikos dar, wobei die Manager taktisch entweder Long- oder Short-Positionen eingehen. Viele waren mit Short Positionen erfolglos (d. h. Short-Position in Agency-MBS gegen Long-Position in US-Treasuries), da sie mit einer raschen Normalisierung der Bilanz und dem Ende des MBS-Rückkaufprogramms rechneten, nachdem die Fed im Jahr 2014 die Rückkäufe von Anleihen drosselte. Dazu kam es jedoch erst vor Kurzem.

Seit der Krise erholt sich der Non-Agency-Markt zunehmend – wenn er auch immer noch nur einen Bruchteil des Agency-MBS-Marktes ausmacht – und bietet Chancen. Das Segment ist für uns aufgrund der ständig zunehmenden Verbriefungen und Neuemissionen jedoch eine Tabuzone, da der Grossteil der Gewinne und Verluste nach 2008 aus Altlasten und mangelnder Liquidität stammte. In Bezug auf die Agency-MBS gewinnt diese Chance erneut an Bedeutung – die Spreads sind weiter, es gibt regulatorischen Rückenwind und die Fed steht nicht mehr im Weg. Die Fed hat den Markt zehn Jahre lang dominiert und fast 2 Billionen USD an MBS gekauft. Das ist jetzt vorbei, was auf Jahre hinaus zu Chancen führen dürfte, sowie sich der Markt anpasst. Das unkorrelierte Profil des Segments macht es auch zu einem interessanten Instrument für das Portfoliomanagement.

Disclaimer

Dieses Werbedokument wurde von der Syz-Gruppe (hierin als «Syz» bezeichnet) erstellt. Es ist nicht zur Verteilung an oder Benutzung durch natürliche oder juristische Personen bestimmt, die Staatsbürger oder Einwohner eines Staats, Landes oder Territoriums sind, in dem die geltenden Gesetze und Bestimmungen dessen Verteilung, Veröffentlichung, Herausgabe oder Benutzung verbieten. Die Benutzer allein sind für die Prüfung verantwortlich, dass ihnen der Bezug der hierin enthaltenen Informationen gesetzlich gestattet ist. Dieses Material ist lediglich zu Informationszwecken bestimmt und darf nicht als ein Angebot oder eine Aufforderung zum Kauf oder Verkauf eines Finanzinstruments oder als ein Vertragsdokument aufgefasst werden. Die in diesem Dokument enthaltenen Angaben sind nicht dazu bestimmt, als Beratung zu Rechts-, Steuer- oder Buchhaltungsfragen zu dienen, und sie sind möglicherweise nicht für alle Anleger geeignet. Die in diesem Dokument enthaltenen Marktbewertungen, Bedingungen und Berechnungen sind lediglich Schätzungen und können ohne Ankündigung geändert werden. Die angegebenen Informationen werden als zuverlässig betrachtet, jedoch übernimmt die Syz-Gruppe keine Garantie für ihre Vollständigkeit oder Richtigkeit. Die Wertentwicklung der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.